股市波动加大我国私募投资基金投资风险的实证分析

付钢 谢依丽

摘 要:我国私募投资基金发展迅速,但股市的波动会加大其投资风险。运用沪深及香港恒生指数2007—2019年数据,在分析我国私募投资基金发展现状的基础上,实证探讨该时段沪深及香港股市波动加大我国私募投资基金投资风险,并提出加强私募投资基金内部风险管控以应对股市波动的对策与建议。

关键词:私募投资基金;投资风险;VAR模型

中图分类号:F832 ? ? ? ?文献标志码:A ? ? ?文章编号:1673-291X(2019)33-0090-02

一、引言

我国私募投资基金1996年起步,1997—2003年私募投资基金进入调整阶段。2004—2007年的私募投资基金达到成熟阶段,2008年至今的私募投资基金处于爆发阶段。

私募投资基金按照业务分为私募证券投资基金、私募股权投资基金,两者最主要区别是投资领域不同,私募股权投资基金投资于一级市场,为有潜力的中小企业进行股权融资。私募证券投资基金投资于二级市场,通过低買高卖,赚取收益。作为基金类产品,私募投资基金本身存在投资风险,股市的波动则可能加大这种风险。

二、我国私募投资基金发展现状

(一)私募投资基金规模与数量逐步增长

从私募投资基金的总体规模来看,2014—2018年处于增长阶段,五年间翻了5倍,管理规模不断增长。截至2018年底,私募基金的管理规模达到12.74万亿,相较2017年增长1.64万亿,增幅为14.8%,而2017年私募基金的规模增幅高达40%。

另一方面,基金数量虽然也在逐年增长,但其间却有所波动,在2014年底至2015年底私募基金的数量在一年间翻了近4倍,2015年达到一个峰值后在2016年有所回落,2017—2018年数量继续缓慢增长。

(二)相比较而言我国私募股权投资基金规模更大

证监会数据显示,截至2019年4月底,私募基金管理人员工总人数24.03万人,基金业协会已登记私募基金管理人2.44万家,其中股权及创投类占到60%;已备案私募基金7.71万只,股权及创投类占到46%;我国私募基金管理规模达13.31万亿元,其中股权类私募投资基金占比达到71%。

从管理规模来看,尽管私募证券投资基金的数量略高于私募股权基金的数量,但私募股权基金的管理规模是私募证券基金的近6倍。这说明,我国私募股权基金平均的融资金额要大于私募证券融资资金平均的融资金额。因此,股权和创投类私募投资基金成为2019年私募基金规模增长的主要力量,从私募投资基金不同类型的规模和增长来看,私募股权基金也日益受到投资者重视。

(三)我国私募投资基金发展潜力较大

随着我国中高收入人群的增加,私募投资基金的高收益高回报会受到市场的追捧。金融市场的逐步健全和完善,私募投资基金的投资前景也会变得十分广阔。从私募证券投资基金的角度来看,随着金融市场的发展,股票、债券、期货市场的日益健全和完善,必然会带来这些金融产品的规模逐步扩大,使得基金发展潜力较大。

另一方面,由于现阶段我国的信用体制还不是很健全,银行为避免逆向选择和道德风险,会更加倾向于给那些大型企业贷款。对于中小企业来说,私募股权融资正好可以填补这一空白。股权投资带来的不仅仅是资金,更重要的是投资人背后所掌握的资源,这些都是新兴初创公司发展最需要的。

三、股市波动对我国私募投资基金的影响及应对措施

股市直接或间接影响着我国私募投资基金。证券类私募投资基金投资于证券,股市的波动对其有着直接的影响;私募证券投资基金的业绩与股市涨跌有着直接关联,股市涨跌幅度大,私募证券投资基金投资风险也相应变大。

股权类私募投资基金退出的主要方式是IPO,如果股市行情不好,企业定价时可能会更低,否则IPO很有可能破发,这样私募股权投资基金的投资回报会变少。另一方面,私募股权投资基金一般运作项目时间跨度较长,虽然项目几乎在成熟期,但是如果基金不能很好退出也意味着很大的流动性风险,金融危机和股灾则会加大这种风险。金融危机或者股灾时IPO,为避免新股破发,企业可能在定价方面较低;而且股灾时监管部门很可能迫于市场压力放缓IPO。这样私募股权投资基金想要通过IPO退出更是难上加难,私募股权投资基金流动性风险也会越来越大。

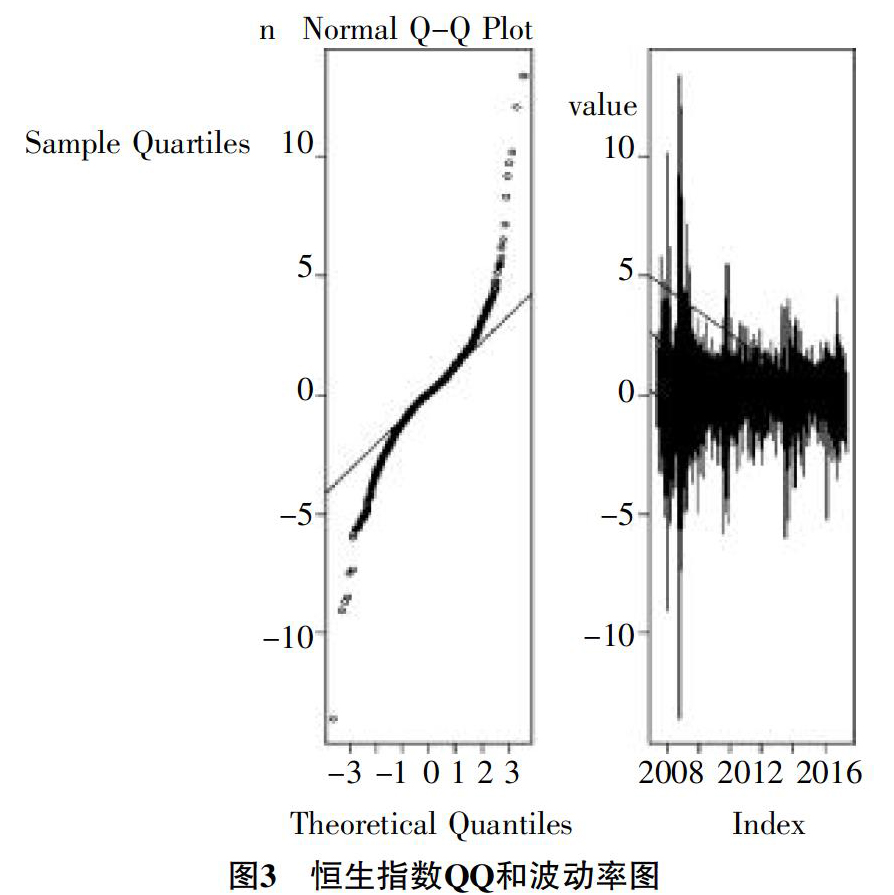

为研究股市波动对我国私募投资基金的具体影响,根据网易财经股票历史数据选取上证指数、深证成指、恒生指数自2007年5月至2019年5月份数据并用R语言分别绘出沪深及香港恒生指数QQ图和对数收益率序列波动图(如图1至图3所示)。

由图1至图3可以看出,金融时间序列确实表现出尖峰厚尾性,相对于标准正态分布,峰度更高,两端的尾部更厚,也就是极值更多。由收益率波动序列可以看出,收益率序列在样本区间内均表现出一定的波动性和聚集性,图形显示在2007—2008年和2015—2016年波动幅度尤为明显,也意味着这一时段我国私募证券投资基金的投资风险较大。

图1至图3同时说明,上证指数和深证成指的收益极端负值的情况较正态分布多。一般情况下,出现较大亏损比出现较大收益要多,但是恒生指数出现较大的收益较多。三个指数的极端值都很多,尤其是恒生指数,说明恒生指数波动幅度较大。由于国内上市名额少,有很多私募股权投资基金投资的企业纷纷到香港上市,但是从分析来看,香港股市极端值多,这类私募股权投资基金退出的风险也很大。

用GARCH建模可以算出2007—2019年的上证指数、深证成指和恒生指数的VAR值,在股市下行时VAR值下降意味着投资上证指数和深证成指的最大损失增加。这也意味着私募投资基金投资风险增大,股市下行让私募股权投资公司出售的价格降低,损失增加。

但是用GARCH计算出的VAR值也只是模拟值,真实值和模拟值还是有差距的,尤其是在股市剧烈下挫阶段,极端值会很多。这也说明私募投资基金在股市下行时投资风险会增大,即便有模型预测,但预测不精准。在2015年的股灾中大批的量化投资私募投资基金破产有模型风险的原因。因此,私募投资基金想要对股价做出精准的模拟以规避风险存在一定困难,也表明私募投资基金投资存在一定不可控风险。

为应对股市波动带来的投资风险,私募投资基金必须做好以下防范措施。

第一,事前防范。事前制定明确的规章制度,规范工作流程。借鉴发达国家经验建立严格的预警机制。这样即便是有重大事情发生,也可以快速做好相应调整。

第二,事中管理。事中要建立科学的管理制度,可以针对项目的不同阶段进行差异化管理。对于私募投资基金而言,建立一套科学的股权管理制度就尤为重要,这里的股权管理是投资项目的股权管理。如果是私募证券投资基金,则需要建立合理的奖惩制度和绩效奖励制度,让那些投资好的明星基金经理能得到更多的回报。

第三,事后监督。将事后进行及时的反馈与整理,事后所产生的结果与事前的预想对比,并对原有模型进行优化调整,使其可以更好地适应整个项目的发展和变化。同时,整个基金的体制结构、公司的运行逻辑、团队的协作程度以及企业文化都对项目产生影响,在事后要对这些要素都进行认真研判,逐步完善相关要素,并使其与公司的整体发展相适应。

参考文献:

[1] ?高洁.浅谈私募投资基金的现状及发展[J].财经界:学术版,2018,(17):56.

[2] ?陈娜,黄梦.浅析我国私募股权投资基金退出机制[J].福建金融,2017,(6):48-52.

[3] ?韦孜.浅论私募投资基金现状及对策[J].法制博览,2016,(9):166.

[4] ?闫海.我国私募投资基金的发展历程与法律规范类型化[J].北方金融,2018,(4):22-26.

[5] ?曾国庆.基于GARCH-VaR模型对沪深300ETF基金的实证分析[J].时代金融,2017,(5):178-179.