股指期货对于金融市场的影响研究

[摘要]随着金融全球化的影响,我国金融市场已经创新拓宽现有期货交易市场,其金融衍生产品之一的股指期货已经受到金融学者的重点关注,尤其是在我国推出新型股指数期货以后,股指期货再次引起了专家学者的聚焦。股指期货具有大幅度降低金融市场潜在风险,其主要是通过套利制度缓解我国金融市场波动幅度,有利于强化金融市场整体流动,为金融市场提供完善的基础条件。基于此,文章提出股指期货对于金融市场的影响。

[关键词]股指期货;金融市场;整体影响

中图分类号:F832

在国际金融市场中,股指期货规避风险功能,其主要是利用套期制度来实现期货保值,投资者在金融市场进行投资交易时,可以利用金融期货市场的反向操作達到实现获利预期目的。投资者们在公开期货市场进行公正竞价,反映股票真实价值的股票价格。我国金融市场在推出股指期货之后,在一定程度上减少了金融市场潜在风险,有利于促进国内金融市场平稳运行。

1? 股指期货理论阐述

股指期货,也可以称之为期指与股价指数期货,当双方同时约定在某个合同日期,要按照事先约定的股价指数,进行股指期货金融交易买卖,合同日期到期之后,再进行投机差价划分结束整体股指期货。作为金融产品的股指期货,其交易方式与其他的商品期货交易是大致相同[1]。

当计算利率的情况下股指期货的理论价格可以表示为:

F主要表示股指期货的理论意义的价格,S表示金融市场期货资产指导价格,r主要表示金融融资年利率,y表示投资者本身获得的年收益率,△t表示距离合同到期时间数量。特此举例说明,倘若沪深300股票指数现1900点,其一年的期指融资利率为6%,持有现货年收益率为3%,当沪深300指数某x股指期货合同约定距离到期日天数为100天,则该交易金额理论指导价格是:1900*[1+(6%-3%)*100/360]=1915.83点。

2? 股指期货对金融市场的影响

2.1? 股指期货对银行存款利率的影响

当银行存款利率较高,国内期指期货整体价格走势会显著降低。其现象的主要原因是,当银行储蓄利率高的时候,我国投资者更加喜欢银行存款以及大量购买国债等投资理财方式,影响现有的金融交易市场的资金流动大幅度减少,进一步影响国内股票价格数值呈抛物线的方式大幅度下跌。倘若银行存款利率较低时,我国股票指数将会呈现出越来越高发展趋势。另外,当银行储蓄利率大幅度上升时,企业整体经营生产成本将会随之上升。

2.2? 股指期货对企业生产经营的影响

在我国金融市场整体济运行良好的趋势下,股指期货整体指数会出现不断上升发展趋势,相反,当整体金融市场整体运行相对恶化的情况下,国内股指期货整体指数将会出现整体下滑趋势。另外,上市企业经营状况与股票价格指数是呈正比关系,当企业经营效益大幅度增长时,将会推动我国股票价格数值大幅度上涨。若企业经营效益大幅度下跌时,股票价格数值则会直线式下降。另外,在金融市场交易资金相对充裕时,金融市场整体需求量较大,在一定程度上会促进股票价格整体上涨。当国内出现一定数量的外汇储备,则会导致货币供给量大幅度增加,一般情况下,则会导致股指期货价格上涨。

2.3? 股指期货可以规避投资者运营风险

当我国投资者对当前股市不看好时,就可以利用股指期货交易的套利保值的方法运营金融期货交易,在国际金融市场中,股指期货风险规避功能主要是利用套期制度来实现期货保值,投资者在金融市场进行投资交易时,可以利用金融期货市场的反向操作达到实现获利预期目的。从而锁定当前股票价值获得直观的经济盈利,避免出现部分股民恐慌性大量抛售所持股票,在一定程度上抑制投资者非理性投机行为。另外,股指期货交易可以降低股市波动率[2]。

3? 股指期货市场运营现状

3.1? 投资者需要缴纳保障金

国内金融市场整体波动较大,其运营风险主要来源于多方面,首先从期货交易的保证金制度开始阐述。当投资者开始购买期货时,需要缴纳一定比例的保证金,通常在合同规定的价值5%到10%区间,投资者就可以进行期货交易,此种行为具有以大博小的特点,在一定程度上也吸引了众多投机者加入,投资者完全忽略了期货交易存在着较大的风险,整体金融市场价格变化速度快、价格指示波动大。当金融市场发生突发事件时,他们将无力偿还巨额的违约金。例如,著名的“黑色星期五”因此,我国现有的期货交易存在着一定的风险,需要投资者理性判断、理性思考[3]。

3.2? 我国金融市场运行机制现状

价格波动是我国当前期货市场主要现状之一,期货交易受国际政治文化与经济贸易等多方社会因素影响。价格指数时刻有着明显的指数变化,然而我国大多数投机者,受期货市场价格频繁变化影响,容易损失自身资产。在现有的股指期货交易市场之中,我国金融市场运行机制欠缺,将会投机者产生一定的交易运营风险与交易结算风险以及合同划分风险等方面。从实际情况出发,这种金融市场运行机制欠缺会产生相应风险,并可能导致我国股指期货以及金融现货市场间套利制度有效性大幅度下降,从而导致我国股指期货功能难以发挥出作用。

在现有的期货交易市场中,我国投资者存在非理性投机行为。投机者是我国现有期货交易之中重要组成部分之一,其本身是金融市场运营风险的主要承担力量。不仅仅能够推动我国金融市场蓬勃发展,也有利于促进我国金融市场流动性。需要特别注意的是,期货交易在金融市场风险管理制度不完善的现状下,投机者本身将会受到直观利益影响,通过非法行为谋取自身的利益,窃取他人劳动成果,同时在一定的程度上也扰乱金融市场运营秩序,影响我国期货交易成交价格,使我我国投机者失去公平竞争的机会[4]。

4? 促进我国股指期货市场运营的有效措施

4.1? 建立健全金融市场结算保证金制度

股指期货的出现,深入改革我国传统期货市场以及股票交易市场,对于大多数的金融市场投资者而言,需要正确把握金融理财投资以及股指期货教育等,投资者科学合理化掌控金融市场各种机遇,防范金融投资风险。金融交易所的结算会员必须缴纳一定比例的结算担保金,结算担保金是可以化解金融期货整体运营风险,还有利于进一步增强我国金融市场整体抵御运营风险的能力,从而为我国金融市场蓬勃发展提供先决条件[5]。

股指期货丰富我国投资方式,股指期货是新时期的金融衍生品,同时也为投资者提供风险运营方式,改变当前的股市交易方式现状,为投资者提供多样化的财富管理工具,创建了多元化的投资方式,从而形成长期稳定性经济收益。另外,期货保证金是保障期货交易安全性的重要措施之一,所以应当重点关注金融市场期货保证金存储的可靠性。证监会需要按照安全第一、兼顾发展的总体运营管理原则,运用合理化保证金安全存管模式,证监会监控我国期货保证金中心整体运营。当金融期货交易业务由金融证监公司运营管理之后,应将投资者交纳保证金规范化管控。

4.2? 建立健全金融市场会员结算制度

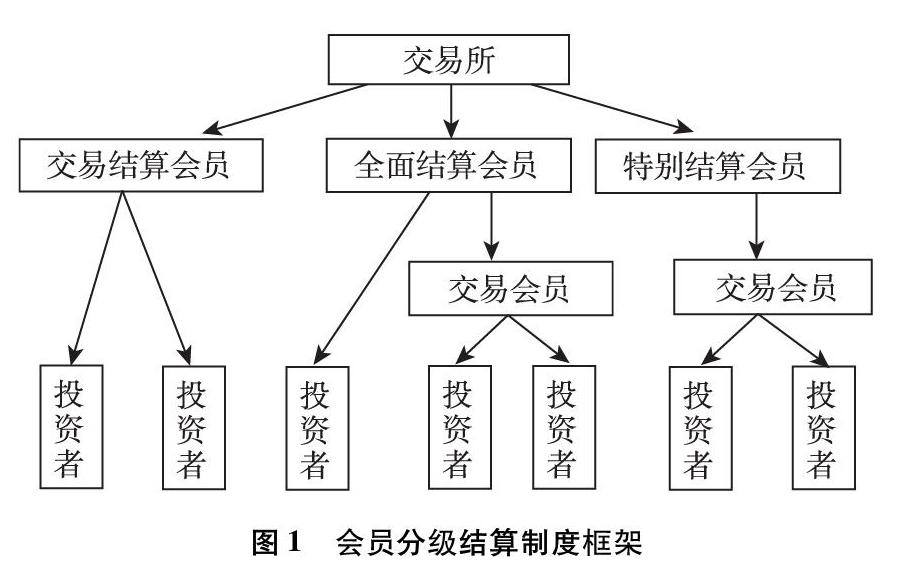

为了能够减少金融期货的运营风险,我国金融理财公司,应当合理划分金融期货交易所会员:其主要划分为金融期货交易会员以及金融期货交易结算会员,还有就是金融期货全面结算会员,按金融期货交易的顺序依次进行合理化、制度化、规范化结算服务。通过运用科学化的结算会员制度,可以在一定程度实现我国金融期货逐步分层风险控制。如下图1所示,企业可以构建一个分级式的会员结算制度,划分为交易结算会员、全面结算会员、特别结算会员,而后实施会员结算工作[6]。 如图一所示,会员分级结算制度框架展示图。

4.3? 建立健全金融市场风险隔离制度

在我国金融期货交易中,有关部门应当建立健全我国金融市场风险隔离制度。期货是由金融理财公司进行整体运营管理,主要是通过参股或者控股的期货交易公司运营维护的,金融理财公司本身应当获得我国有关部门认可资质,在此情况下,金融理财公司为国内投资者提供期货交易的管理、运营等服务。期货公司与金融证券公司开展期货业务应当实行金融市场风险隔离制度。

例如,在当下以及国际金融创新的大背景下,可以利用构建防火墙制度来进行风险的隔离。防火墙可以设置为信息防火墙、人事防火墙、业务防火墙、资金防火墙等。信息防火墙也被叫做咨询防火墙,利于切断不先关信息的传播,确保各个机构以及部门之间有效联系业务防火墙,就是做好各个子公司和母公司等各个公司之间的联系,以免出现违规交易等问题。资金防火墙,利于确保资金被规范化应用,确保有序合理交易。人事防火墙,就是避免出现利益冲突所设置,全面考虑各个懂事以及参与方的利益,避免呢出现内部矛盾问题[7]。

5? 结论

文章通过对股指期货对于金融市场的影响科学研究,深刻认识到国内金融市场整体波动较大,其运营风险主要来源于多方面。受国际期货市场价格频繁变化影响,投资者容易损失自身资产。在现有的股指期货交易市场之中,我国金融市场运行机制欠缺,将会投机者产生一定的交易运营风险与交易结算风险以及合同划分风险等方面。有关机构应当建立健全我国金融市场风险隔离制度与保证金缴纳制度,有利于投资者锁定当前股票价值获得直观的经济盈利,避免出现部分股民恐慌性大量抛售所持股票,在一定程度上抑制投资者非理性投机行为。另外,股指期货交易可以降低股市波动率。因此,我国现有的期货交易存在着一定的风险,需要投资者理性判断。

参考文献:

[1]陈芳平,李松涛.股指期货推出对股指波动性影响的实证研究[J].证券投资,2018,136(2):45-47.

[2]付海龙,张月.股指期贷对股票市场的波动性影响[J].金融经济,2017,(22):10-12.

[3]黄玮,刘再华.股指期货推出对股指波动性影响的研究一基于印度NIFTY股指期貨的实证分析[J].?湖南财经高等专科学校学报,2017,(05)10:116-120.

[4]华仁海,仲伟俊我国期货市场期货价格收益、交易量、波动性关系的动态分析[J].统计研究,2003,7(02):16-18.

[5]李华,程婧.股指期货推出对股票市场波动性的影响研究[J].金融与经济,2017,5(18):281-83.

[6]?王林.股指期货增加股市的流动性[N].证券时报,?2017,7(06):12-15.

[7]Abhyankar,A.H.Return?and?Volatility?Dynamics n?the FT-SE100 StocIndexandStockIndexFutures?Markets[J].Journal?of?Futures?Markets,2017,10(2):15.

[作者简介]谢雨桐(1985—),女,重庆人,本科,西南财经大学在读硕士,研究方向:证券与期货。