风险投资背景与上市公司经营绩效分析

【摘 要】 本文以2016年到2018年在创业板上市的所有公司为研究对象,以上市首日涨跌幅和换手率为衡量指标,实证研究风险投资对上市公司绩效的影响。结果显示,风险投资对企业上市首日涨跌幅和换手率影响并不显著,风险投资的参与对我国上市企业IPO并无显著影响。在此基础上,本文结合当前发展提出了有利于企业发展的建议政策。

【关键词】 风险投资 经营绩效 创业板

一、概念界定

风险投资(Venture Capital)简称VC,主要有以下特点:(1)投资于未上市的公司;(2)积极参与投资后的管理与运营;(3)作为投资者和企业家的中间人;(4)采用可转换债券或者优先股的形式。

二、研究假设及模型构建

本文以2016-2018年风险投资背景与无风险投资背景企业为研究对象,以涨跌幅和上市首日换手率为衡量指标,进行回归分析,并作出以下假设:

假设1、风险投资参与对企业上市首日涨跌幅有消极影响;

PCR =β0+β1VC+β2ATS+β3ALR+β4ROE+ε

假设2、风险投资参与对企业上首日换手率有积极影响;

TURO=β0+β1VC+β2ATS+β3ALR+β4ROE+ε

其中,VC为风险投资背景,是自变量

PCR为上市首日涨跌幅,是因变量。

TURO为上市首日换手率,是因变量。

ATS为总资产,是控制变量。

ALR为资产负债率,是控制变量。

ROE为净资产收益率,是控制变量。

为运用T检验风险投资对企业绩效是否影响显著,根据假设1,进一步作出以下假设:

三、实证检验

(一)样本与指标选取

本论文研究的样本是选自国泰安数据库中我国创业板2016到2018年三年中上市交易的公司,为了保证样本数据的精确和可靠程度,剔除了以下四类数据。(1)残缺、产权不明的企业;(2)ST*ST公司以及从事投资行业和金融投资的证券公司;(3)上市前风险投资已经退出的上市公司;(4)最终风险投资机构与所投企业相互控制的上市公司。最终共计有效的样本218家公司,其中有风头支持的128家,无风投支持的92家。

本文在选取是否有风险投资背景上市时,在企业上市时的招股说明书中明确有“高科技”、“创投”、或者在企业的前十大股东中有投资公司出现时,划分为有风险投资背景的公司。为更全面真实地反映分析按投资对企业经营绩效的影响,選取财务指标时多方面考虑公司的盈利状况、发展前景等因素,选取了下边三个指标,来综合分析企业的经营状况。

总资产(AST),它可以衡量企业在一定的时期运用资金的状况和能力,是衡量企业经营绩效的基本指标。净资产收益率(ROE)是指净利润与平均股东权益的百分比。该指标越高,表明该投资所带来的收益越高。资产负债率(ALR),又称举债经营比率,他是用来比较衡量企业利用债权人提供资金进行经营活动能力的重要指标,以及反映债权人发放贷款的安全程度高低的指标,显示在企业全部资产中属于负债比率。此指标应该控制在一定的范围之内。

(二)回归检验分析

1.t检验

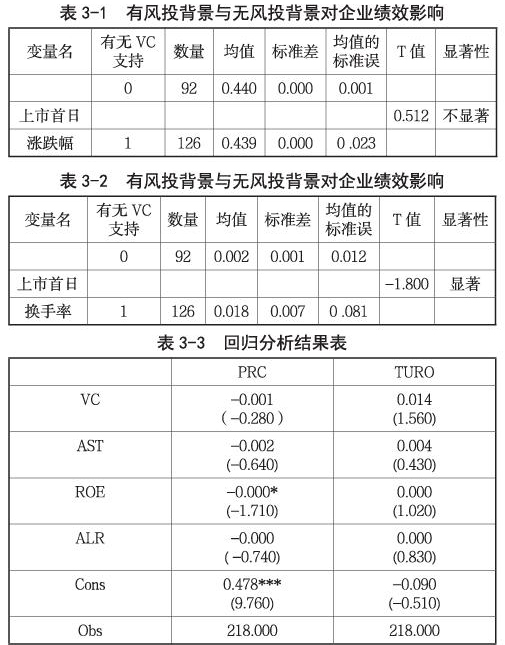

从分析可以发现,在α=0.05,Pr(T < t) = 0.6955, Pr(|T| > |t|) = 0.6089, ?Pr(T > t) = 0.3045,大于0.05,则不拒绝原假设H0,可以发现91家无风险投资背景支持的企业和127家有风险投资支持的企业在上市首日涨跌幅这个指标中有无显著差异,在控制变量总资产、净资产收益率和资产负债率方面并体现出优势,并且各个变量的标准差没有出现远远大于均值的情况,即说明在样本数据没有出现极端情况。

2.根据前文假设2作出T检验分析:

结果分析:根据t检验可得t=1.8078,在90%的置信水平下,Pr(T < t) = 0.0360,Pr(|T| > |t|) = 0.0720 ,Pr(T > t) = 0.9640,左侧P值介于0.025-0.05,双侧检验P值介于0.05-0.1,结果合理,所以拒绝H0,可认为风险投资背景对于企业的换手率有显著的影响。

3.回归分析

从以上回归分析结果可以看出,上市首日涨跌幅的P值为0.779,上市首日换手率P值为0.121,均大于0.05,显示检验的变量对模型并没有显著影响。R Square 即拟合优度,值在0-1之间,并且越接近1,拟合优度越好;并且MSE的值都比较小,说明这两个模型的拟合程度都很好。对于标准误差来说,之歌测定系数一样能描述回归模型与实际数据的拟合程度,它代表实际值与回归线的距离,两个表中的标准差都比较小,说明拟合度好。对于回归分析df来说,是回归模型的自由度,以样本来估计总体时,样本中独立或者能自由变化的个数。见上表,数据自由度等于样本数据数组1。从分析可以看出不管是换手率还是涨跌幅这两个指标P的VC值均大于0.05,说明有误风险投资背景对企业经营绩效无显著影响。

四、结论及建议

本文通过对上市公司经营业绩的分析,研究发现创业板市场中有风险投资参与的企业公司的经营绩效并无显著影响。而且大多数风险投资还未成为跻身于真正意义上风险投资的行列。根据以上对创业板上市公司中企业经营绩效的分析的结果,笔者认为应该主要从政府部门的监管职责和企业的治理制度方面来提高企业经营绩效和资源配置效率。 一方面, 政府身为市场资本市场的调控者,在制定和执行法律制度时应该更多地与市场相结合,引导资历合格,制度规范的风险投资企业参与到公司的上市中去;对于虚假或者经营业绩不良的风险投资公司则严格监管,禁止入市。另一方面,作为资金需求者的一方--创业板中的上市公司,应该加快完善自己的公司结构。

【参考文献】

[1] 付雷鸣,玩迪昉,张雅慧.VC是更积极地投资者吗?—来自中国创业板市场创新投入的证据[J].金融研究.2012.(10).

[2] 吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究[J]经济研究2012.(1).

[3] 许昊,万迪昉,徐晋.风险投资改善了新创新企业IPO绩效吗?[J].科研管理2016.(1).

[4] 陈伟.风险投资内部差异对认证作用的影响;基于信息不对称的角度[J]现代管理科学.2012(5)

作者简介:卢孟蝶(1995-10-12)女,汉族,河南许昌人,辽宁大学经济学院,2017级研究生,金融专业。