新常态下小微企业贷款难问题的分析及探讨

阮雯雯 叶相廷

摘要:伴随经济“新常态”的是国内经济下行压力持续加大,中小企业尤其是部分小微企业发展艰难。本文以某国有银行的1000家小微企业客户为样本,分析了经济新常态下小微企业财务、经营以及信贷风险状况的变化,并从商业银行角度分析了对小微企业融资的影响。最后从商业银行角度出发,提出相应的对策建议。

关键词:新常态? 小微企业? 银行贷款

中圖分类号:F832

一、研究背景

作为我国经济发展的基础单元和重要推动力,小微企业的价值不仅仅在于为社会提供大量的就业机会,更在于推动社会经济的全面发展。自我国经济进入新常态以来,小微企业面临的外部环境发生重大变化。经济增长速度由高速向中高速转换、发展方式由规模速度型粗放增长向质量效率型集约增长转变、增长动力由要素驱动向创新驱动转换以及一些不确定性风险显性化,加上去产能、去库存、去杠杆等政策的陆续出台实施,对小微企业的生存发展产生了全方位的冲击。比如,经济增速的减缓对于企业的产品需求、订单周期等有影响。结构优化必然会淘汰一些产能过剩、两高一剩的小微企业,创新驱动对于那些致力于传统行业传统产品的企业带来重大挑战。由于小微企业在融资渠道、融资成本以及信贷支持等方面,都存在劣势。伴随着经济增速的趋势性放缓和结构的调整,融资难、融资贵的问题愈加突出。

本文旨在从商业银行角度,探讨经济进入新常态背景下我国小微企业融资难的原因及对策。与现有研究相比,本文的研究有三个特点。一是基于某国有银行的客户系统数据,以1000家小微企业为样本,以其财务、经营及信贷数据为基础,分析小微企业的融资难的原因。二是区别于以往经济高速增长的背景,本文重点对比分析“新常态”前后对小微企业融资带来的影响。

本文余下部分构成如下。第二部分介绍1000家小微企业样本的选取原则和总体情况。第三部分分析“新常态”前后样本企业财务、经营及信贷情况的变化及其对小微企业融资的影响。第四部分是政策建议。

二、样本设计与统计性描述

(一)样本选择

本文收集的1000家小微企业信息来源为某国有银行信贷存量客户。样本企业的财务数据信息直接来自某国有银行信贷系统。此外,我们通过调查问卷的方式,对样本企业在其他银行的业务办理情况、融资需求、担保情况等信息进行了采集,以更全面反映小微企业的整体情况。之所以采集2013至2015年的数据,是因为2014年是“新常态”调整拉开序幕的第一年,而2015年是中国宏观经济正式沿着“新常态”轨迹持续发展的一年。分析2013—2015年的数据比较,可以较为准确地探究小微企业在我国经济进入新常态前后的运行变化。样本企业的选择遵循以下原则:

1、持续监测原则

为实现对样本客户持续监测,样本客户的选取应满足以下三个基本条件:一是样本客户用信连续性较好,经营正常或未出现停产;二是样本客户贷款分类为正常、关注类;不存在不良贷款。三是样本客户信息资料全面,且信息更新较为及时。

2、动态调整原则

样本客户动态调整原则为:当样本客户风险分类进入损失或信用余额连续6 个月为零,由于客户信息资料在系统停止更新被调出样本,再按照调出客户所属行业、区域、评级、经营规模等分布特点,选取同类型客户补充样本。

3、代表性原则

样本库客户贷款余额及客户数量在各行业、区域、评级、经营规模等占比与某国有银行全行授信额度3000万元以下小微企业客户分布基本一致。

(二)样本企业的基本情况

截至2015年末,1000户样本企业的贷款余额和存款余额分别为148.8亿元和23.6亿元,样本企业存贷规模尚可。

1、行业分布:主要的行业类型为“批发和零售业”和“制造业”,三年期间占比均超过了80%;

2、区域分布:样本企业集中在东部地区、西部地区和中部地区[区域划分按经济发展和地理位置划分。东部地区包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南等11个省市;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南等8个省级行政区;西部地区包括四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古等12个省级行政区。],三个地区合计占比95%左右。县域客户占比约为50%,与各家银行小微企业行业、区域分布特点基本一致,样本客户具有较高代表。

3、评级结构: BBB级(含)以上企业三年平均982户,占样本小微企业总数98.2%,较某国有银行平均水平高4.54个百分点。样本库优质客户占比较全行平均水平偏高,主要原因是为持续对样本企业开展调查分析,选择了贷款达到一定规模且属于正常、关注类的客户。

4、样本变动情况

自2013年一季度样本企业建立以来,平均每年共有86户企业调出,其中平均每年32户贷款到期或停止用信;18户监测信息难以收集,13户发现潜在风险,已主动退出;6户经营良好,成长为中型企业;5户融资规模缩减,转为由业主承贷的个人贷款;12户贷款进入不良。(取每年平均数)

三、新常态下小微企业贷款难实证分析

(一)样本企业的财务变化情况

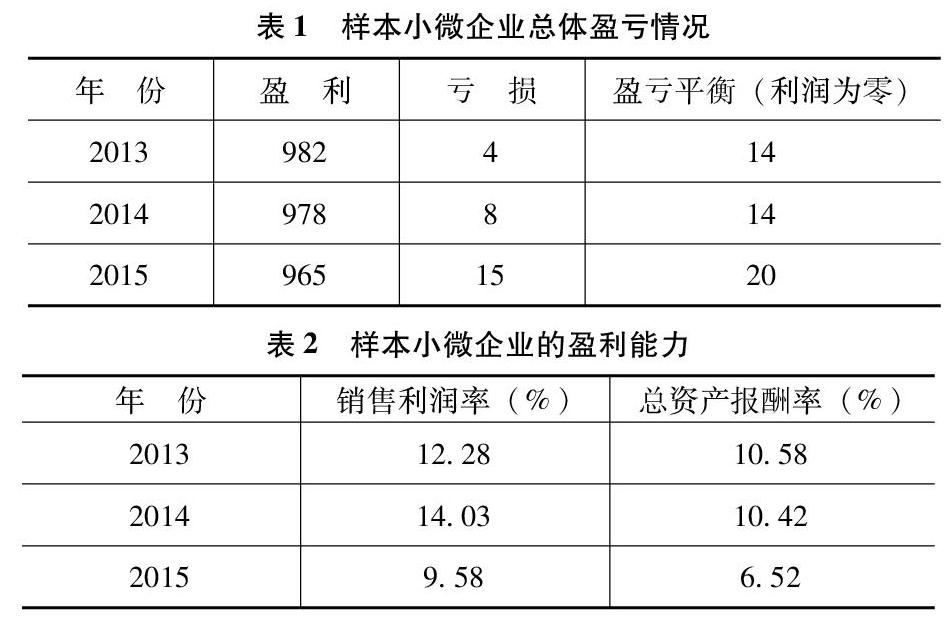

1.盈利客户数

经济新常态前后三年间,每年盈利的客户数在下降,亏损的客户数明显增多。企业总体盈利情况堪忧。

2.销售利润率和资产报酬率

2013年以来,小微企业的总资产回报率也呈现明显下降趋势。资产回报率由2015年的10.58%迅速下降到6.52%,下降4.06个百分点。

通过2013-2015年的数据可以看出,经济新常态后小微企业总体赢利能力和股东权益回报水平明显下降。经营发展压力明显加大。销售利润率在进入新常态后有所下降,盈利能力偏弱,主要原因是企业生产原材料、用工成本上升以及环境约束持续增强,经营成本上升,企业经营收入水平下滑。当前经济形势下,企业经营面临的困难仍然较为突出。以上指标都是银行非常关注的硬信息,这表明,小微企业经营困难加剧,盈利水平下降是导致商业银行不愿对小微企业放贷的重要原因。

(二)样本企业的信贷风险情况

样本小微企业信贷风险情况的相关数据通过调查问卷及信息表的方式采集,非系统直接提取。由于论述小微企业在经济新常态前后的风险情况变化且采集数据的难度较大,在此笔者仅对样本客户2013(新常态前)年及2015年(新常态正式提出后的一整年)展开了问卷调查。

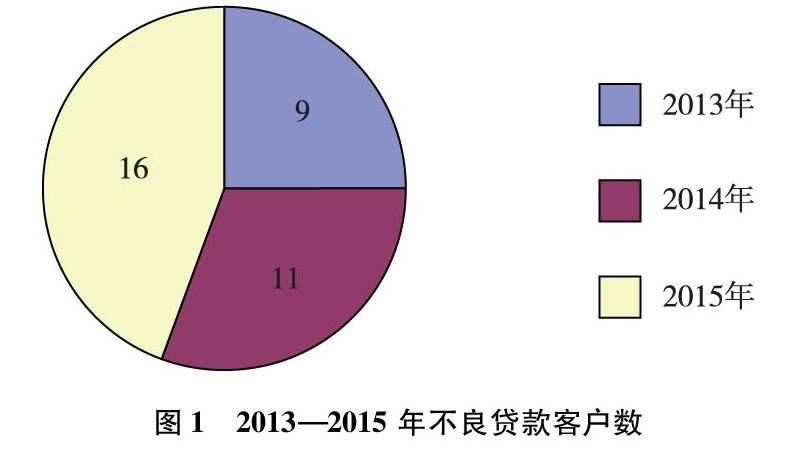

1.不良贷款企业

2013年至2015年间,共有36户企业进入不良。分年份看,2013到2015年三年間,分别有9家、11家和16家小微企业进入不良,企业数量逐年增加。其中“批发和零售业”24户,制造业12户;涉及不良贷款金额6.99亿元,其中,抵质押类贷款余额3.9亿元,保证类贷款余额2.79亿元。进入不良的36家客户中,27户受经济持续低迷,企业销售收入下降,资金链断裂进入不良;9户为关联企业,因实际控制人涉案被拘或企业经营不善停产进入不良。

2.融资需求

2015年末,客户总融资需求293.3亿元,比2013年减少6.8亿元;户均融资需求2933万元,比2013年减少68万元。其中,融资需求在3000万元以上的有245户,500万元—3000万元的有586户,500万元以下的有169户。2013年到2015年间,我国经济总量扩大,但小微企业融资需求不升反降。这表明,受经济下行、小微企业经营普遍收缩影响,小微企业的信贷需求有所萎缩。

3.担保情况

2015年末,样本企业在各家银行涉及抵质押类贷款892户,贷款余额198.69亿元,余额占比71.79%,比2013年大幅上升13.69个百分点,涉及保证类贷款584户(客户在各家银行贷款采取不同担保方式),贷款余额78.07亿元,余额占比18.21%,比2013年下降13.69个百分点。

从上述分析看出,小微企业信贷风险增加,是导致银行放贷意愿下降的重要原因。此外,经济下行对小微企业的融资需求起到了抑制作用。值得注意的是,小微企业普遍规模较小,可抵押资产有限。在新常态背景下抵质押贷款比重反而上升,加剧了企业的贷款难度。上述分析表明,在经济新常态下,供给型信贷抑制和需求型信贷抑制并存,加剧了小微企业获得融资困境。

(三) 样本企业的资金成本变化情况

银行主要根据企业规模、企业经营风险、行业景气程度、资金成本、资金管理成本、中间业务收入、贷款期限、存款收益、结息周期等多种因素决定放款利率。小微业务由于风险较高,放款人要求更高的风险溢价,同时,由于获取小微企业的信息成本较高,放款人开展小微企业的业务成本也会上升。与大企业相比,受上述因素影响,小微企业在贷款定价上完全处于劣势。

从上图可以看出,进入经济新常态后,小微企业贷款利率的浮动幅度呈逐年增长态势。虽然三年间小微企业2015年的平均加权利率最低,但这主要是由于央行调低了加权基准利率。2015年从小微企业的银行融资利率较基准利率上浮幅度为14.42%。外部经济环境收紧与当前贷款定价体系自身局限等因素迭加,小微企业贷款成本居高不下甚至进一步加剧,一大批企业望而却步,对小微企业的信贷需求起到了抑制作用。

四、政策建议

小微企业融资难、融资贵在世界各国普遍存在,只是程度不同。中共中央政治局2月22日就完善金融服务、防范金融风险举行第十三次集体学习中,习近平总书记指出,“要构建多层次、广覆盖、有差异的银行体系,端正发展理念,坚持以市场需求为导向,积极开发个性化、差异化、定制化金融产品,增加中小金融机构数量和业务比重,改进小微企业和“三农”金融服务”。在深化金融供给侧结构性改革的背景下,商业银行应当主动调整观念,创新商业模式,丰富金融产品供给,在风险可控的大前提下,探索出适合于小微企业与商业银行共同发展的新路子。

(一)进一步提高小微金融重要性的认识

首先商业银行要消除对个体民营经济的歧视,从“小微企业就是高风险”的认识误区中走出来,充分认识小微金融是现代化金融机构的重点市场,更是成为近年来金融创新的亮点,银行支持小微企业也是履行社会责任的具体体现。在小微企业符合申请条件,担保能够足值落实的前提下,对小微企业更多的信贷支持。

(二)进一步加强审批制度标准化管理

建议银行对于500万元(含)以下强担保[强担保:担保分为质押、抵押、保证担保,而通常来说,抵、质押都是属于比较强的担保,即担保能力、担保物的变现能力比较强。]且具有第三方增信(保险、担保等全额代偿)的小微企业信贷业务零售化管理,通过单一产品的批量处理和集中处理有效控制风险。

(三)进一步创新贷款评级评价评价体系

目前的贷款客户评价指标体系、风险管控方式未考虑小微企业的特点,信贷审批流程复杂,门槛高,限制了部分有能力获得其他融资来源的好客户准入。建议在调查审查审批的过程中,进一步简化审批流程,采取“一次调查、一次审查、一次审批”的方式,将评级、授信与贷款申请结合到一起开展。同时加大系统开发,从而让业务流程实现电子化。

(四)进一步丰富小微企业金融产品

商业银行需要迎合经济形势不断地转型调整,其实只有创新金融理念和金融产品,做小微也是一条康庄大道。

1、产业链金融。通过那些核心企业,给予其上下游的小微企业一定的信贷支持。产业链金融具体是指银行依托核心企业,将其产业链的上游和下游小微企业连成一个整体,为其提供金融支持。这在很大程度上解决了单个小微企业资质差,不易得到银行贷款的问题。

2、社区银行模式。国外对它的叫法不尽相同,比如“地方银行”、“区域银行”等,美国的富国银行是社区银行的成功典范,它在制度设计上无处不体现了“小”的理念,主要服务于小微企业与个人客户。

(五)进一步提高贷后管理效率

小微型企业的治理结构较为简单,经营决策多数以企业主个人意愿为主,因此其对金融服务的需求具有个人业务特征,建议小微企业贷款简化传统贷后管理要求,加强企业主的个人风险管理,通过企业、个人银行流水、征信记录等非现场在线监控方式提高贷后管理效率,对于疑点通过集中电话外呼的方式监管,对于风险客户参考信用卡管理模式,分不同拖欠层级进行管理,到达一定级别才需客户经理上门催收,通过提高效率降低监管成本。

参考文献

[1]黄忠海,2015:《经济新常态下小微企业融资难问题突出》,《北方金融》第五期

[2]金碚,2015:《中国经济发展新常态研究》,《中国工业经济》

[3]马时雍,2013:《中国商业银行小微企业信贷研究》,《中国城市金融》

[4]邱宇,2011:《中小企业融资研究——基于商业银行体系建设的视角》,西南财经大学博士论文

[5]王若屾,2014:《新常态下银行业风险管理的新特点及对策方略》,《金融理论与实践》

[6]岳毅,2014:《以创新缓解小微企业融资难》,《中国金融》