利率市场化下城市商业银行利率风险的度量及应对

刘阳

摘 要:自1996年中国开始实行利率市场化改革到2015年人民币利率市场化进程的正式完成以来,利率频繁剧烈波动,银行面临的主要风险转向利率风险。城商行的利率风险管理也正得到更多的关注。采用利率敏感性缺口分析法对选取的样本城商行2013—2017年的利率敏感性数据进行分析,研究利率市场化下城商行面临的主要利率风险与其进行利率风险管理的状况和存在的问题,并根据分析结果提出相应的对策建议。

关键词:利率市场化;城市商业银行;利率风险

中图分类号:F832.33 ? ? ? 文献标志码:A ? ? ?文章编号:1673-291X(2019)32-0126-02

一、城商行面临的主要利率风险

目前,城商行经营模式单一,主要依靠传统的利息收入创造利润。随着存贷款利率实现完全利率市场化,传统的存贷利差缩小,城商行面临着利润空间缩小的挑战。此外,在利率市场化条件下,城商行要自主决定利率水平,而城商行在利率定价上的能力和理念薄弱,只是被动地依据既定利率来执行。相较于国有银行,城商行获取资金的成本较高,在存款利率定价上也高于国有银行。从短期来看,由于城商行的利率风险主要是利率市场化带来的存贷款利差收紧和资产负债到期期限不匹配,因此,城商行的利率风险主要是重新定价风险和基准风险。

二、城商行利率风险的度量方法和结果分析

利率敏感性缺口分析法可以较好的对重新定价风险和基准风险进行度量,并且现阶段各商业银行都广泛采用利率敏感性缺口分析来衡量银行的利息收入对利率的敏感程度。它主要涉及三种衡量指标:利率敏感性缺口、利率敏感性比率和利率敏感性偏离度。其计算公式如下:

利率敏感性缺口=利率敏感性资产-利率敏感性负债(1)

利率敏感性比率=利率敏感性资产/利率敏感性负债(2)

偏离度-利率敏感性比率-1(3)

若银行的利率敏感性资产大于利率敏感性负债,则缺口为正且利率敏感性比率大于1,在利率上升时银行的利润会随之增加,在利率下降时银行的利润会随之减少。关于利率敏感性偏离度,利率敏感性偏离度越接近零则表明商业银行受利率波动影响越小,银行所面临的利率风险也就越小,反之亦然。

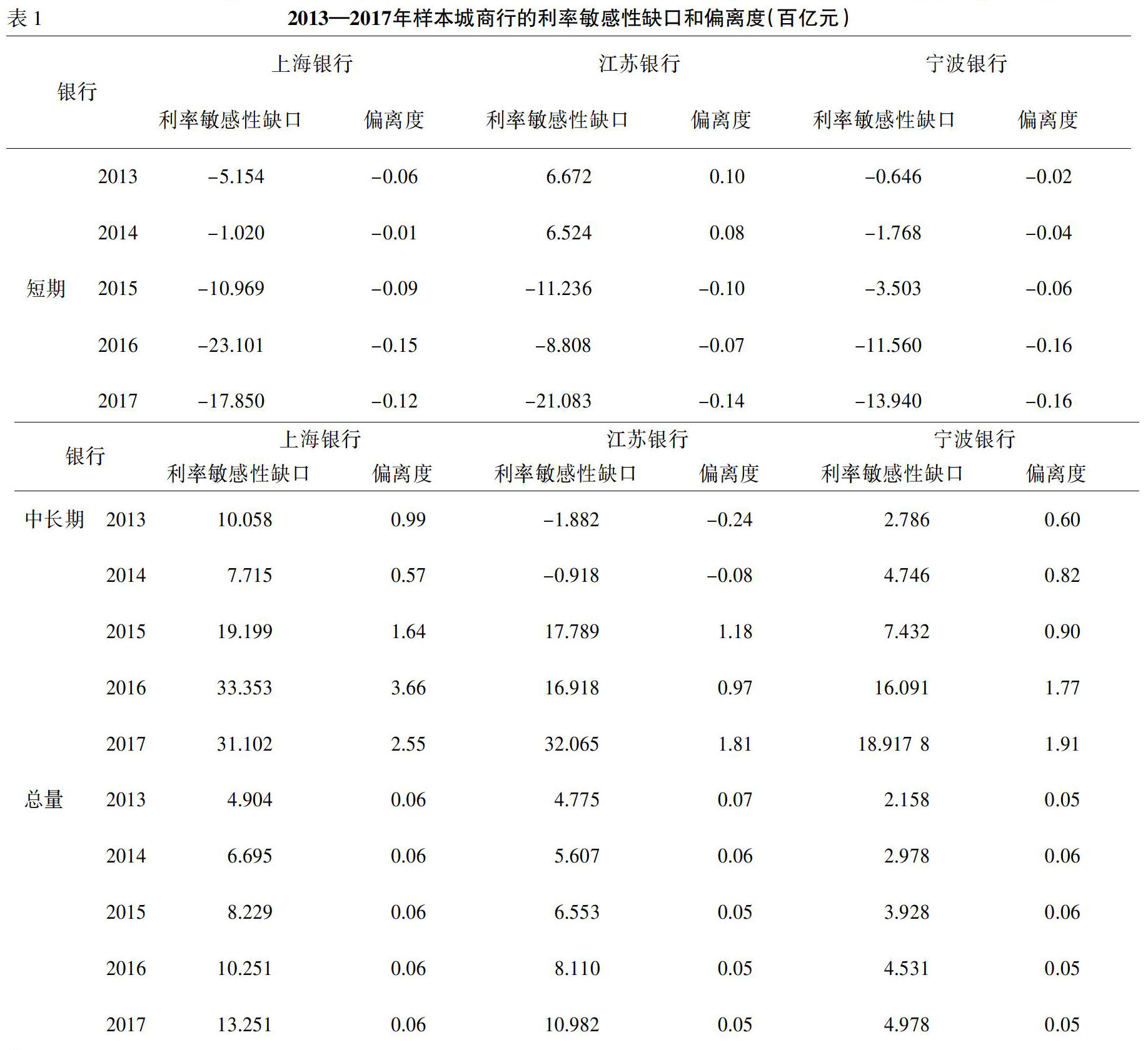

将选取的样本数据带入上述公式,通过计算可以得出表1数据。

由表1可知,在2013—2017年间的降息期,城商行在总量上均为正缺口,不符合利率下降情况下管理利率风险的要求,但由于总体的利率敏感性偏离度接近于零,处于较低水平,利率下降所带来的损失在银行可承受的范围内。

短期内,除江苏银行,其他的城商行利率敏感性缺口均为负值,符合利率下降情况下管理利率风险的要求,可以维持稳定收益。虽然在2013和2014年,江苏银行处于正缺口,但其主动采取策略缩小正缺口向负缺口转变,可以降低短期利率风险并增加净利息收入。此外,上海银行、江苏银行和宁波银行的偏离度指标整体上呈下降趋势且远小于零,如果利率水平发生反向变动,银行将面临巨大的风险。中长期内,利率敏感性缺口整体上呈正值,偏离度也处于较高水平。上海银行、江苏银行和宁波银行的偏离度基本上呈上升趋势,说明银行的中长期资产负债管理水平较低,当利率持续下降时,银行将面临巨大的风险损失。

总体上,在2013—2017年的降息期内,选取的样本城商行的总偏离度指标基本维持在零值附近,最大限度地减少利率风险带来的损失。短期内,城商行的缺口保持负值并获得收益。中长期内,银行的利率敏感性缺口和偏离度逐年扩大,出现明显的缺口类型定位错误,致使银行面临着较大的中长期利率风险。

三、城商行防范利率风险的建议

(一)加速转变经营模式

城商行应寻求有差异化和特色化的经营业务,注重业务创新以拓宽收入来源,逐步降低净利息收入在营业收入中的比重。加快拓展中间业务,结合自身的人缘地缘优势增强与中小企业的合作,扩大客户来源,提高客户黏性,进一步削减利率变动带来的风险。

(二)提高利率风险管理能力水平

城商行应建立完善的利率风险管理机制,设立高水平的风控专业部门,针对利率风险制定合理有效的管理策略。建立科学合理的利率预测模型,运用风险计量模型对利率进行科学的预测,做出合理的决策。

(三)培养和引进利率风险管理人才

从风险识别、计量到预测、控制都需要相关的高端专业人才。但目前,我国城商行在利率风险管理方面的人才缺失,相关的人才培养机制空白欠缺,因此,需要加速培养人才队伍,运用先进的利率风险管理方法和知识,针对利率的变动及时制定方案以降低利率風险引致的损失。

参考文献:

[1] ?崔亚光,丁上.城商行应加强利率风险管理[J].中国金融,2018,(2):102.

[2] ?李慧华,巴曙松.利率市场化下我国不同类型商业银行利率风险的实证分析[J].苏州大学学报:哲学社会科学版,2018,39(1):101-106.

[3] ?陈一洪.利率市场化改革与城市商业银行风险——来自42家城商行面板数据模型的经验证据[J].金融监管研究,2015,(12):1-15.

[4] ?姚姜军.利率市场化下城市商业银行面临的挑战及应对策略[J].西南金融,2014,(5):37-39.

[5] ?谢四美.商业银行利率敏感性缺口与利率风险防范——基于上市银行的实证分析[J].金融论坛,2014,19(2):11-19.