运用ARMA模型对股价预测的实证研究

徐晨萌 方华

摘 要:金融市场上的时间序列数据蕴含了历史信息,可以揭示系统的运行规律。研究者们可以采用常见的时间序列分析模型,借助Eviews等工具,对以往的金融数据(如股价)进行研究,探寻其规律,并运用于未来走势的短期预测。选取工商银行(601398)的股票日开盘价(2018月2月14日至2019年2月14日)序列,进行一阶差分使数据平稳,之后运用ARMA模型对未来三天的开盘价(2019年2月15日至2019年2月19日)进行预测。将预测结果与真实值对比后发现预测结果较为准确,误差较小,说明ARMA模型适合于股价短期预测,进一步证实了时间序列模型在金融方面的作用。

关键词:时间序列;ARMA模型;股价预测

中图分类号:F830.91? ? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2019)31-0077-06

引言

时间序列是按时间顺序排列的一系列数据,这些数据具有随机性,但彼此又存在着一定的依赖关系。金融市场上存在很多时间序列数据,比如不断变动的股价、利率等。不同于截面数据,时间序列数据蕴含了系统的运行规律,我们可以通过研究,来探寻其中的规律,并对未来的变动趋势做出预测,这对于金融工作者来说是十分有必要的。

股票是经济的晴雨表,无论是对于国家还是对于投资者来说,股价预测都具有重要的意义。ARMA模型是目前最常用的拟合平稳时间序列的模型,其在预测时既考虑了金融市场指标在时间上的依存性,又考虑了随机波动的干扰性,可以准确地预测出其短期变动趋势。并且ARMA在理论上也已经成熟,便于统计分析和数学处理。

本文将运用ARMA模型对工商银行股票开盘价历史数据进行建模,并运用模型对未来三天的开盘价进行预测,从来对未来的趋势做出判断。

(四)ARMA模型的建模步骤

在运用ARMA模型建模时,需要严格遵守其建模步骤,ARMA建模分为四个步骤:首先,对原序列进行平稳性检验,如果序列不平稳,则通过差分变换或者其他变换,使序列满足平稳性条件。其次,通过计算能够描述序列特征的统计量(如自相关系数和偏自相关系数),来确定模型的形式,并结合AIC,SC等准则确定模型的阶数。再次,利用最小二乘法估计模型的参数,并进行合理性检验。最后,进行诊断分析,证实模型确实与所观察到的数据特征相符,最后运用模型进行预测。

二、对股票日开盘价的实证分析及预测

在网易财经网选取工商银行(601398)2018年2月14日至2019年2月14日的股票日开盘价数据,共241个样本。下面基于ARMA模型的建模理论,建立工商银行股价预测模型,并运用Eviews9软件对未来三天的股价进行预测。

(一)原始数据的平稳化处理

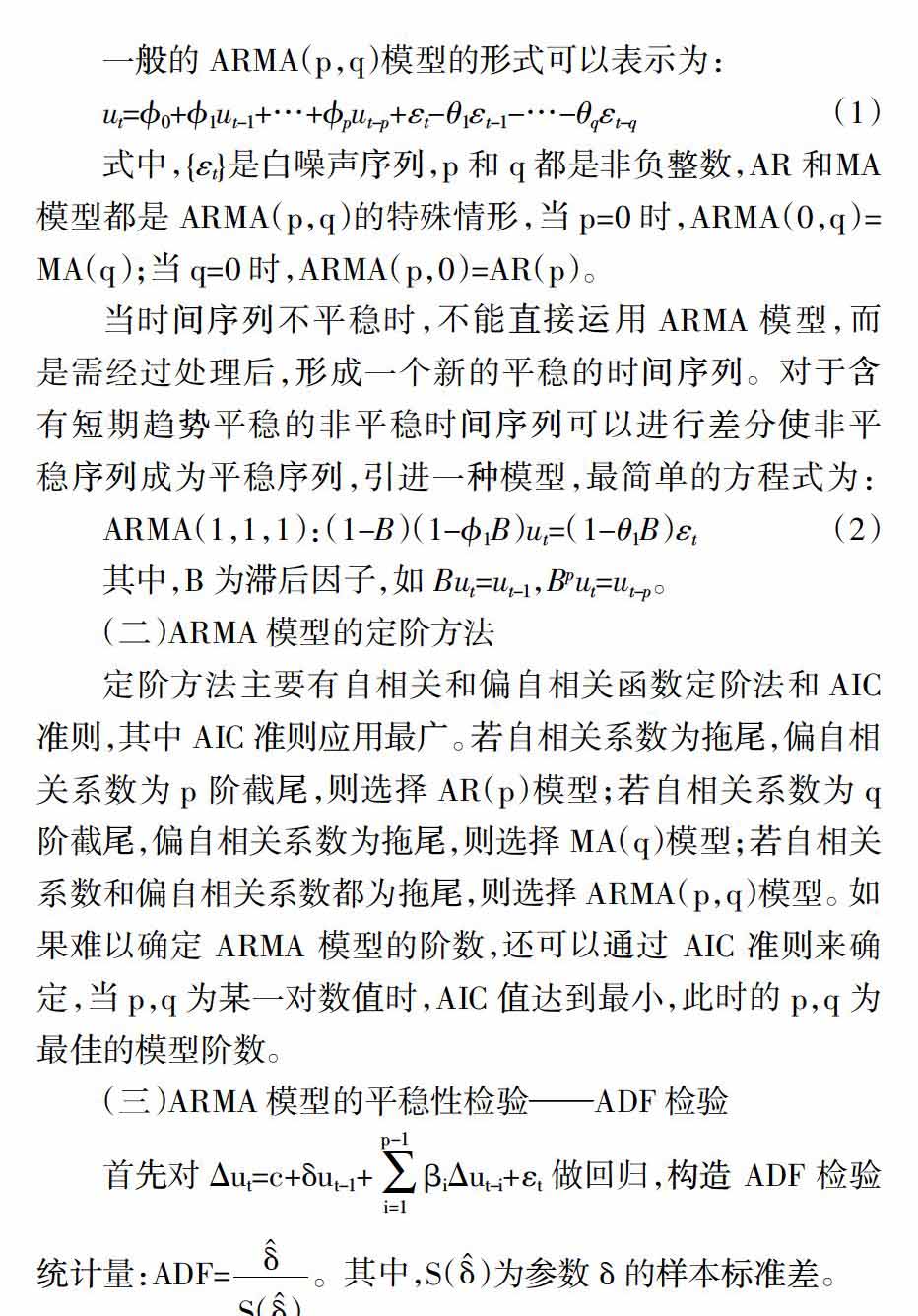

首先对数据的平稳性进行判断:将数据导入Eviews软件,观察时间序列图(如图1所示),可以初步判断,工商银行股票开盘价是不平稳的;进一步对原始数据进行ADF检验(结果如图2 所示),经检验可知,ADF test statistic 为-2.603756,其绝对值小于在1%显著水平下的临界值,所以不拒绝原假设,判断原始数据不平稳。

选择ADF检验,进一步运用三种情形(Trend and Intercept、Intercept、None)进行单位根检验,结果均不拒绝原假设。比较三种结果的AIC、SC、HQ的值,来确定是哪种形式的单位根过程。根据结果(见表1),可知第2种情形下的AIC、SC、HQ值都是最小的,即可知该序列为存在截距项的单位根过程。

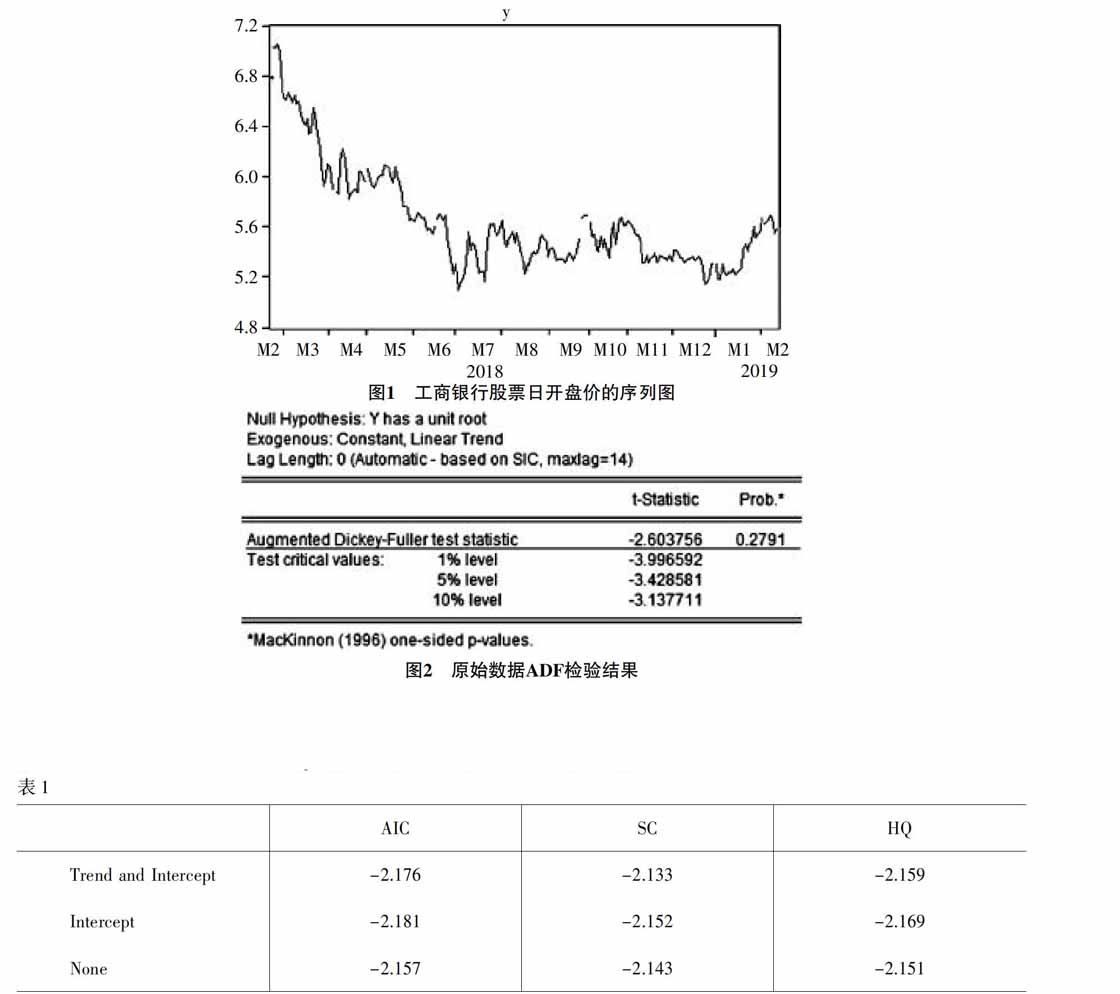

由于原始数据不平稳,所以对数据进行一阶差分处理,判断其平稳性。一阶差分后的序列图和ADF检验结果(如下页图3和图4所示),经检验可知,ADF test statistic为-15.16995,其绝对值大于在1%显著水平下的临界值,所以拒绝原假设,即差分后的序列为平稳序列,至此完成了原始数据的平稳化处理。

(二)求开盘价序列的自相关图和偏自相关图并识别模型形式

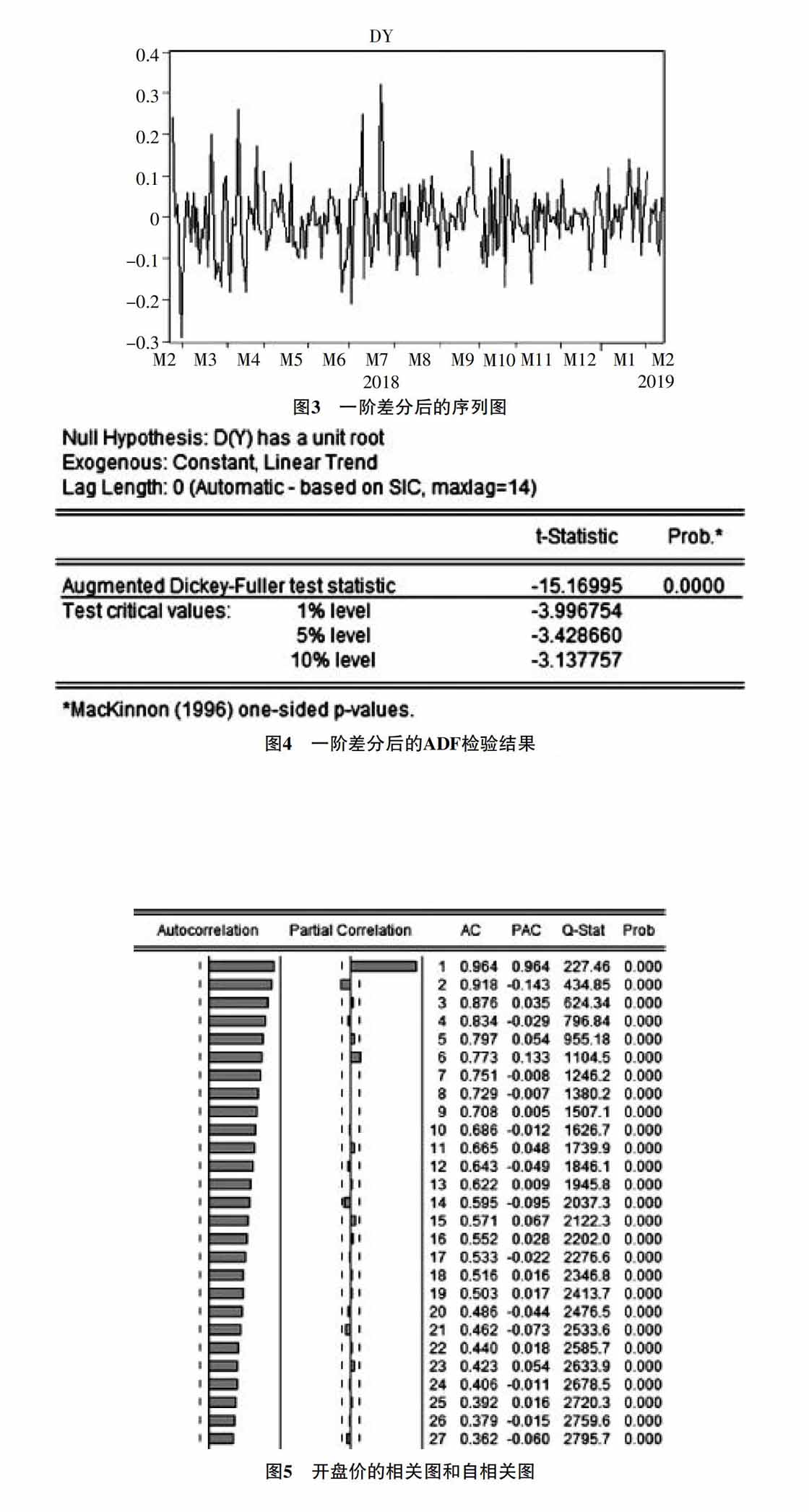

在对时间序列数据进行平稳性处理之后,我们需要识别模型形式(利用样本PACF、ACF图),并确定滞后阶数p、q(利用信息准则)。

观察开盘价数据的自相关图和偏自相关图(见图5),可知股票开盘价的相关系数减弱较慢,说明历史数据是非平稳的。观察一阶差分后的图(见下页图6),均无明显的截尾性,则初步认为应该使用ARMA模型来进行预测。滞后项p、q还需运用AIC准则和系数的显著性来进一步确定。

(四)开盘价序列模型的残差检验

参数估计完成后,还需要对模型的残差序列进行检验。这是因为如果一个残差序列是白噪声,则说明残差序列中有用的信息已被提取完,否则说明残差序列中还存在部分未被提取的信息,模型还需要进一步地完善。残差检验的具体方法是观察残差序列的自相关系数是否均在随机区间内,若在,则该残差序列是白噪声。残差检验结果(如图9所示)。

由图9可知,P值都大于0.05,说明该模型的残差序列为白噪声,可以检验出模型的拟合程度较好。

(五)开盘价序列模型的预测分析

最后用估计出的ARMA模型对工商银行未来三天的股票开盘价进行预测,并将结果与真实数据进行对比,结果(如表3所示)。

根据表格,用模型预测出的股票价格与真实价格较为接近,误差较小,说明ARMA模型可以用来预测股票价格。但由于股票的价格变动较大,所以本模型只适合进行短期预测而不适用于长期预测。

结语

本文运用经典时间序列模型ARMA模型对工商银行股票日开盘价进行了建模和实证分析,预测了短期股价,结果较为理想,说明ARMA模型可以较好地解决非平稳时间序列的建模问题,并运用于金融时间序列问题的研究和预测方面。决策者们可以运用模型,结合Eviews等时间序列软件,为其决策提供合理化建议。

本文首先选取了真实的样本数据,进行了平稳性检验。在发现原始数据不平稳时对其进行了一阶差分数据处理,使其平稳。其次,通过观察自相关图偏自相关图确定了模型类型,进一步通过试验,比较不同阶数的显著性和信息准则判断选取滞后阶数,确定了模型的参数估计式,之后对其进行残差检验,证明模型的合理性。最后,对未来三天的股价进行预测。预测出的股票价格与真实价格较为接近,误差较小,说明ARMA模型可以用来预测股票价格。

综上所述,虽然股價存在波动性,但是时间序列模型(ARMA模型)确实可以通过历史数据对未来的股价进行预测,并且较为准确。这种方法可以进行运用,为金融决策者提供帮助。