农业种植业保险发展的现状思考

朱宝慧 苏延英

开展农业保险,对于规避农业经营风险、健全农村社会保障体系、促进农民收入持续稳定增长具有十分重要的意义。开展农业保险,可以分散农业生产经营风险,提高农业抗风险能力;可以为农民生产生活提供安全支撑,有利于完善农村社会保障体系,实现农村社会的和谐与稳定;可以使农户以较少的投入获得稳定的经济保障,促进农民增加对农业的投入,保证农民收入的持续稳定增长。农业种植业保险这项工作已经推行了八年,在这八年的发展过程中,陆陆续续发现了一些问题和困难,这些问题、困难的出现,制约了农业种植业保险的推进,值得思考。

1、农业种植业保险发展现状

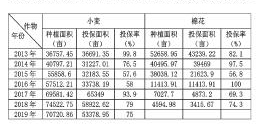

东营区自2012年开始政策性农业保险试点,2012年开展了玉米和小麦的保险,2013年扩展到了大田作物小麦、玉米和棉花;2014年底调整了小麦、棉花、玉米的保险费率;2017年新增水稻政策性农业保险;2018年小麥保险费率调整为每亩18元并新增大豆政策性农业保险。以东营区牛庄镇种植的小麦、棉花投保情况为例,看看这几年来的农业种植业保险的投保情况。

从表中看出,种植业保险刚开始推进时,农户的投保率还比较高,但是这几年投保率降低了。特别是2016年,东营区政府在为民办的十件实事中,其中一件就是农户自己负担的20%的农业种植业保费不用交,区政府财政出资承担,在这种情况下小麦的投保率仅为58%。

2、农业种植业保险发展存在的问题

①农户保险意识薄弱,一部分农户对种植业保险认识度不高,心存侥幸,认为发生农业灾情的概率低,一般不会发生在自己的农田;投保过程需要种植户自己签字、按手印,一部分农户嫌麻烦,懒得去办手续,所以对种植业入保险的积极性不高。还有一部分农户入了几年种植业保险,发现自家的农田并没有发生灾害,所以也渐渐的对这项政策感兴趣了,不入种植业保险了。

②投保过程中选择性投保问题。一部分农户存在选择性投保问题,针对低洼易受灾地块投保积极,对于高产风险小的地块选择不投保。一旦受灾后,很难确定是哪块地入了保险,给村里和承保公司在受灾理赔核损工作中,工作量大大增加。

③保险工作人配置及制度管理远远不适应农险的要求和发展。农业保险面对一家一户,户数人员众多、投保地块众多,相关保险公司农险工作人员不足,在发生灾情的时候,保险公司人员不能及时到现场看灾情,导致受灾户对承保公司不信任,埋怨增多,对保险理赔工作不满意,对投保公司信誉度降低。

④相关承保公司基层协保员以及三农保险服务网点建设滞后,在一定程度上制约了农业保险的发展。

⑤受损程度及定损的复杂性对赔付工作带来了一定的困难。当发生灾情时,一般都是大面积或者局部发生,每家每户,每个地块,受损程度不一样。一般都是按一定比列随机抽村、抽户,取平均值,所以对受灾比较严重的农户不是很公平,一部分农户有抱怨。

3、针对上述问题,对农业种植业保险工作的发展的提出一下几点建议

①加强基层力量的配置。乡镇基层农业部门人数少,任务重,工作头绪多,不可能在农业保险这一项事物上投入很大精力,这就要求镇街道配合相关保险公司,加强对村级协保员的配置与培训,确保政策性农业保险工作在村里落到实处,而不是简单收取保费,协助查勘现场。

②承保公司要加强农险业务员的配置和培养。保险公司业务员是政策性农业保险的最直接相关人员,他们的知识能力和业务能力直接关系到广大农民对农业保险的认知和接受程度。只有基层一线农险业务员的工作能力和水平提高了,才能确保工作全程不出错,提高农险在农民心目中的地位和印象。

③加强理赔过程的效率,当发生农业灾情时,承保公司不能达到受灾现场勘探灾情时,要与各村协保员保持联系沟通,对受灾群众反应的情况给出处理解决方案,便于受灾农户对受灾的农田及时采取办法处理,把农业经济损失降到最低。

④加强宣传力度,对于农业政策性保险知识,特别是各项农业政策性保险的险种、保险责任、赔付标准等内容保加强宣传,使农户多了解农业政策性保险的内容。保险知识的缺乏和认知是影响农民投保的重要因素。

(作者单位:257086山东省东营市东营区牛庄镇农业综合服务中心)