风险投资对创业板IPO折价影响的实证研究

【摘 要】 本文以2009—2017年上市的648家创业板公司为研究对象,实证考察了风险投资对企业IPO 折价的影响。研究发现,在创业板市场上,有风险投资参与的企业的IPO 折价显著高于无风险投资参与的企业,即我国资本市场上较为年轻的风险投资机构为尽快建立声誉,不惜以较大的折价来保证上市成功,获得资本市场认可。而风险投资的参与程度对IPO折价无显著影响。

【关键词】 风险投资 IPO折价

1.引言及文献综述

风险投资是指一些专业的投资机构为具有高成长性的初创企业提供资金以及专业上的知识与经验,以协助被投资公司获取更大的利润。2009年10月,为了弥补主板市场只面向大型成熟企业的不足,深圳证券交易所推出了创业板向高新技术产业公司提供了融资平台,也为风险投资的资金退出提供了合理有效的渠道。但是在现实生活中,普遍存在着股票首次公开发行的价格低于交易第一天的市场收盘价的现象,我们把这种IPO的短期低估称为IPO折价。

现有研究发现IPO折价来源于外部投资者对企业实际价值认知的不确定性,当这种不确定性越高,公司的IPO折价程度就会越大;但是,风险投资的参与却可以降低企业价值的外在不确定性,进而降低IPO折价程度(Beatty and Ritter,1986;Carter and Manaster,1990);另外一种观点认为风险投资者为了实现高声誉就会将公司较早地公开上市,从而加大IPO的折价程度。那么究竟是哪一种理论更适合于我国深圳创业板市场呢?这就成为本文将要研究的一个问题。

国内外已有很多学者研究了风险投资参与对企业IPO 折价的影响,但单从这一角度研究是远远不够的;我们会不禁思考在风险投资加入企业之后,其参与程度这样的异质性特征会对企业IPO折价带来什么样的影响。现有研究多从承销商声望异质性、董事会异质性等方面研究其对IPO折价的影响;对风险投资异质性的研究较少,即使有也是从风险投资背景异质性(张学勇、廖理、罗远航,2014)来分析的,很少有研究将风险投资特征细分,深入挖掘风险投资参与程度(持股比例、联合持股)等异质性因素对IPO折价的影响。

2.文献综述及理论假设

2.1风险投资参与对IPO折价的影响

有学者通过研究美国1983- 1987这四年间的320个有风险投资参与公司和 320 个行业、商业模式接近的无风险投資参与公司首次公开募股时的数据,创造性地提出了认证理论,也就是有风险投资参与公司的IPO折价程度低于无风险投资参与公司的折价程度(Weissand Megginson,1991)。

另外一种理论指出为风险投资者为实现高声誉可能会让公司较早地公开上市,这样会为企业带来巨大的收益,进而也给风投机构带来了高声誉,使其未来可以筹集到更多的资金;但是较早地公开上市会加大IPO的折价程度(Francis 、Hasan,2001)。

以上两种假设在现实中都存在,在较为成熟的风险投资市场上,风投参与会对被投资公司起到认证的作用;而在较为年轻的风险投资市场上,风险投资会以更大的IPO 折价程度来构建自身的声誉。距我国深圳创业板成立已有8年时间了,我们不能仅凭成立时间判断创业板市场成熟度,继而得出究竟是认证/监督理论还是声誉理论更适用于我国创业板市场的结论。因此,本文提出以下竞争性假设:

假设1a:在我国深圳创业板市场,有风险投资参与企业的IPO折价程度要高于无风险投资参与企业的IPO折价程度。

假设1b:在我国深圳创业板市场,有风险投资参与企业的IPO折价程度要低于无风险投资参与企业的IPO折价程度。

2.2风险投资参与程度对IPO折价的影响

从风险投资参与程度看,风险投资会由于其对被投资方的大量持股而降低IPO折价程度(Meggisnson、Weiss,1991)。这是因为风险投资的参与程度降低了公司的不确定性与投资者之间的信息不对称性(许昊、万迪昉、徐晋,2016)。

在联合持股方面,多家风险投资联合是较为普遍的现象(Lerner,1995)。它们的联合使得投资贡献难以在联合成员中进行区分,这样就出现了联合体中的各风险投资机构搭便车的情况( Cumming,2006)。但是,风投机构联合持股的好处在于,当风投整体面临道德风险的时候,各个风险投资机构间的冲突将会使这一整体道德风险实现难度上升,从而降低风险投资联合整体的投机性,进而起到抑制机会主义的作用。

我们首先以风投持股比例来衡量风险投资的参与程度,参与程度的提高首先会降低企业与投资者之间的信息不对称性,向投资者发出了企业质量良好的“信号”,进而降低了折价程度。我们提出本文的假设2:

假设2:风投持股比例越大,创业板公司的IPO 折价程度越低。

接下来以风险投资机构的联合持股来衡量参与程度。对于被投资企业而言,联合投资与单独投资相比,由于投资机构不再单一,也可以帮助被投资企业更好地成长。作出如下假设:

假设3:相对于单一持股,风险投资联合持股会降低创业板企业的IPO折价。

3.研究设计及数据处理

3.1样本选取和数据来源

本文选取从2009年10月30日至2017年12月31日在深圳创业板市场首次公开发行并上市的所有公司作为研究样本,样本容量为648家公司。

创业板公司IPO的交易数据来源于国泰安数据库(CSMAR)、浪潮资讯网,同时我手工搜集了创业板公司IPO前三年的净资产收益率等财务数据。保荐商和会计师事务所声誉等信息来源于清科研究中心报告及投中集团的(VCSource)数据库。

3.2变量定义与模型选择

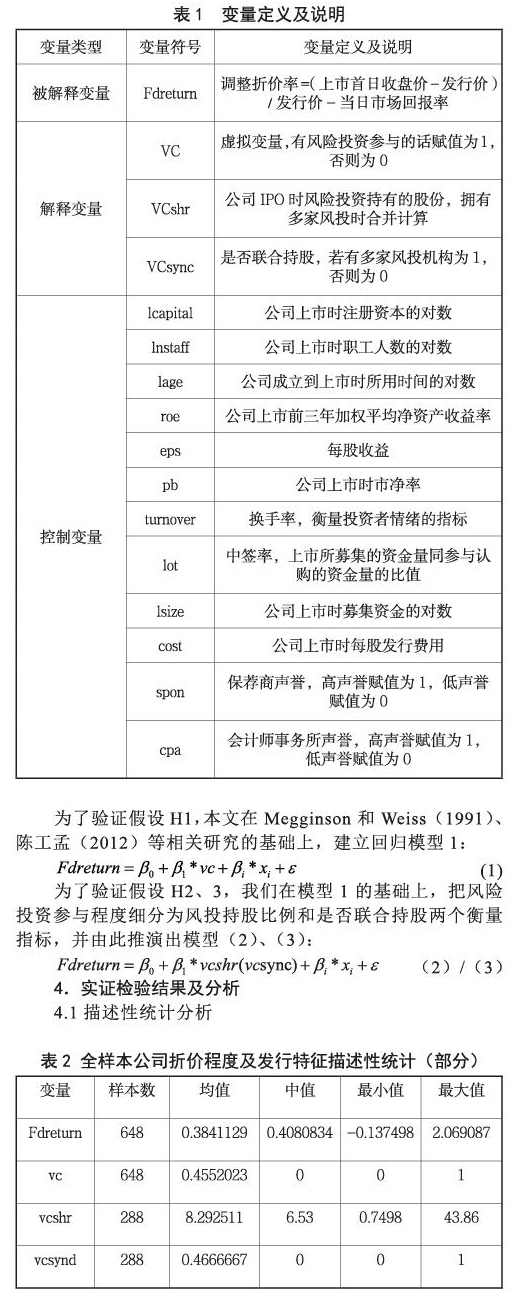

本文使用Stata13对数据进行描述性统计和多元线性回归分析。在回归模型中,除了考虑风险投资参与及其参与程度(或风险投资持股比例)对IPO折价程度的影响外,还选取12个控制变量,如下表所示。

出于稳健性考虑,我们以经市场调整的首日回报率作为因变量来度量折价程度。具体的变量定义及说明见表1。

4.实证检验结果及分析

4.1描述性统计分析

由表2可见,我国创业板市场存在着较为严重的IPO折价,样本企业的IPO折价率均值和中值分别高达38.1%和40.81%。

4.2有无风投背景对创业板公司 IPO 折价的影响

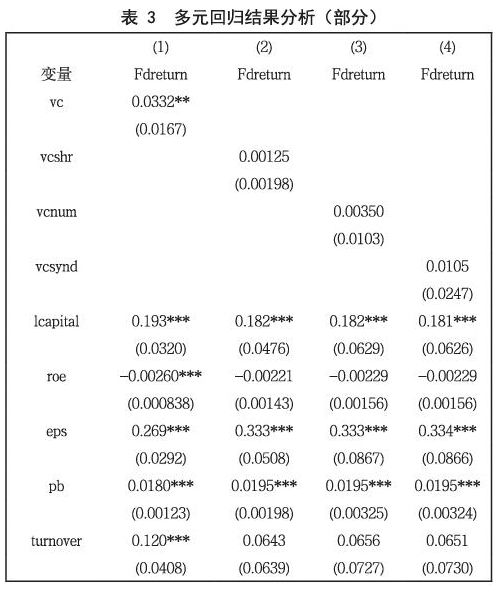

在回归分析前,需要先对各变量做相关性检验,相关系数结果表明所有自变量之间的相关性较低,不会因为存在多重共线性问题而显著地影响回归结果。

从表 3 的回归结果可以看出,Fdreturn与vc呈正相关,且在5%的水平下显著(T值为1.99),即有风投参与企业的折价程度显著高于无风投参与企业,说明在我国深圳创业板市场,声誉理论而非认证/监督理论占主导地位。风险投资机构会以较高的IPO折价程度来追求高声誉,这样就可以从当前的投资项目中撤出,并为以后的投资项目筹集到更多的资金,因而假设H1a通过验证。

此外,我们还可以得到其它相关变量对IPO折价的影响。加权平均净资产收益率与创业板IPO折价呈负相关,且在1%的水平下显著。上市时的注册资本与创业板IPO折价正相关,且在1%的水平下显著。上市首日市净率和调整折价率在1%水平下显著正相关。说明上市首日的股票购买者对风险投资支持的企业与其过分乐观,愿意为风险投资支持的企业承担更高风险。

衡量投资者情绪的两个变量——网上发行中签率和首日换手率均与IPO折价程度显著相关。中签率的系数显著为负,意味着一级市场中签率越低(投资热情越高),IPO折价程度就越高;二级市场首日换手率显著为正,即换手率越高,IPO折价程度就越高。

筹资规模的系数显著为负,说明创业板市场上的投資者在进行投资决策时,较为关注上市公司的盈利能力和规模。公司市场规模越大、盈利能力越强,越容易被市场认可,从而 IPO 折价程度越低。因此,本文认为,向外界发送公司价值核证信号号靠的不是风险投资等第三方机构,而恰恰是公司本身。

4.3风险投资参与程度对IPO折价的影响

风投的参与度会对创业板公司 IPO折价程度产生影响吗?为了弄清这个问题,我对288家有风投参与公司的IPO折价做进一步检验。

表3(2)、(3)列示了风险投资参与度与 IPO 折价的回归结果。具体情况如下:(1)VCshr 与调整折价率的回归 T值为0.63,尽管呈正相关关系但统计上未通过差异性检验,假设 H2未能通过检验。说明风投持股比例增大,对调整折价率存在正的影响作用,但这种影响并不显著,说明风险投资持股比例的多少未能被投资者理解为企业高质量与否的信号,未能起到降低信息不对称程度的作用。原因可能有:持股比例高的创投企业未能真正影响IPO定价机制,IPO在首日发行后公司股价随行就市,由市场投资者决定。

(2)VCsynd与调整折价率的回归T值为0.43,呈负相关关系,但差异不显著,假设 H3也未通过检验。我认为,这主要是因为在当前创业板市场,上市公司具有“轻资产、高成长”特性,公司从成立到上市时间较短,风险投资介入企业的时间也不长,风险投资联合对所投资企业的影响不大,所以创业板企业中风险投资联合持股没能表现出德国、法国、日本、加拿大等成熟市场的特性。

5.结论

文章发现,在深圳创业板市场上,有风险投资参与公司的IPO折价程度要显著高于无风险投资参与的公司,支持声誉理论。这一结果反映出国内风险投资正处在起步阶段,风险投资机构也较为年轻,迫切需要提前实现IPO以追求高声誉。本文进一步考察了风险投资持股比例与是否联合持股对IPO折价程度的影响,结果发现,随着风投参与程度的上升,这两个因素并不能显著影响IPO折价程度。

【参考文献】

[1] Rock K.Why New Issues are Underpriced[J].Journal of Financial Economics,1986,15(1):187-212.

[2] 黄泽勇.创业板 IPO 定价效率与风险投资参与研究[J].暨南学报,2013(5):72-79.

[3] 张学勇,廖理,罗远航.券商背景风险投资与中国IPO抑价[J].中国工业经济,2014(11):91-100.

作者简介:李琪(1993—)女 汉 山西太原 研究生 山西财经大学会计学院 研究方向:会计理论。