上市公司高管薪酬治理研究

王晓犇 白冰

摘 要:高管对公司的经营和发展有较大的影响。制定科学合理的高管薪酬,既能对高管产生激励作用,又能减少委托代理成本。以沪深上市公司2015—2017年的数据为样本,通过相关性分析和回归分析研究公司业绩、治理结构、经营特征等对高管薪酬的影响。研究结果表明,高管薪酬与企业绩效呈现正相关,公司治理结构、经营特征对高管薪酬有显著影响。因此,公司应不断完善薪酬结构、治理结构、业绩考核制度,才能制定高效、节约经济成本的高管薪酬方案。

关键词:高管薪酬;治理机制;企业绩效;企业经营特征

中图分类号:F272.92? ? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2019)31-0140-04

一、研究背景及意義

公司的发展与高管密切相关,如何选择高管并给予恰当的薪酬是每个企业需要思考的问题。要使高管对企业始终保持积极进取、认真负责的态度,就必须给予高管有效的激励。对高管进行激励、约束,引导高管的行为,使高管尽最大的能力为企业服务。在当下的资本市场中,许多企业所有权与经营权分离,使得管理者和所有者因所追求的目标不同而发生冲突。企业若能制定高效的激励机制,则能够有效地解决这些问题。

经济的快速发展,企业所面临的竞争和挑战越来越激烈,上市公司高管薪酬居高不下的情况引发了较多的讨论。同时,高管的高额薪酬引发了研究者对报酬契约有效性的质疑。虽然我国企业的薪酬制度经历了一系列的变革,但从深层次来讲,高管薪酬的分配形式和结构仍缺乏有效依据,没有充分体现出人力资本的价值。

二、研究设计

(一)研究样本

本文数据来自于国泰安数据库。本文随机选取了2015—2017年200家国内上市公司作为研究对象,其中剔除以下样本:一是未披露高管薪酬的公司、高管薪酬、持股比例等信息数据不完整的公司;二是有极端值的公司,如ST公司、PT公司;三是在研究期间更换CEO的公司。

(二)研究假设

委托代理理论认为,委托人可以将公司业绩作为考核的内容,从而对高管行为做出评价。委托人是想借此将公司利益与高管薪酬形成紧密的联系,以形成一个良好的代理关系。王丽华和杜兴强(2007)通过对高管薪酬与公司上一期业绩的研究发现公司业绩与高管报酬呈正相关关系。崔国萍、张天翼(2013)以2009—2011年上市公司数据为样本,根据回归结果分析发现,高管薪酬与经营业绩呈现显著的正相关关系。因此,本文提出:

假设一:公司业绩与高管薪酬正相关。

公司治理结构是指所有者对企业经营和管理进行监督、激励、控制、协调的制度安排,从而使资源有效配置。公司的股权集中度、董事会规模等因素对高管薪酬的制定产生影响。史晓明(2011)认为,股权集中度越低,股东之间就会越分散,就会削弱股东们对高管的监督能力,高管就越有可能获得更高的薪酬。李飞和秦丽娜(2014)分析了董事会特征对高管薪酬黏性的影响,以及韩静和周倩(2017)研究了董事会治理对高管薪酬是否产生有效的约束,都认为高管薪酬与董事会规模呈现正相关关系。因此,本文提出:

假设二:高管薪酬与公司的股权集中度呈现负相关关系。

假设三:高管薪酬与董事会规模呈现正相关关系。

公司的经营特征决定其对高管的能力需求,不同公司的高管报酬也就各不相同。对公司经营特征相关的影响因素,包括公司规模、公司面临的风险等。梁杰(2011)选取1 000家上市公司的高管薪酬的数据分析,胡嘉慧(2013)在对我国创业板公司高管薪酬进行研究后,发现企业规模与高管薪酬是正相关的。柯可(2009)选取了876个上市公司的高管薪酬数据进行分析,姜皓瑾(2012)根据交通银行的数据研究均认为高管薪酬和公司财务风险存在负相关关系。因此,本文提出:

假设四:高管薪酬与公司规模是正相关的。

假设五:高管薪酬与公司财务风险是负相关的。

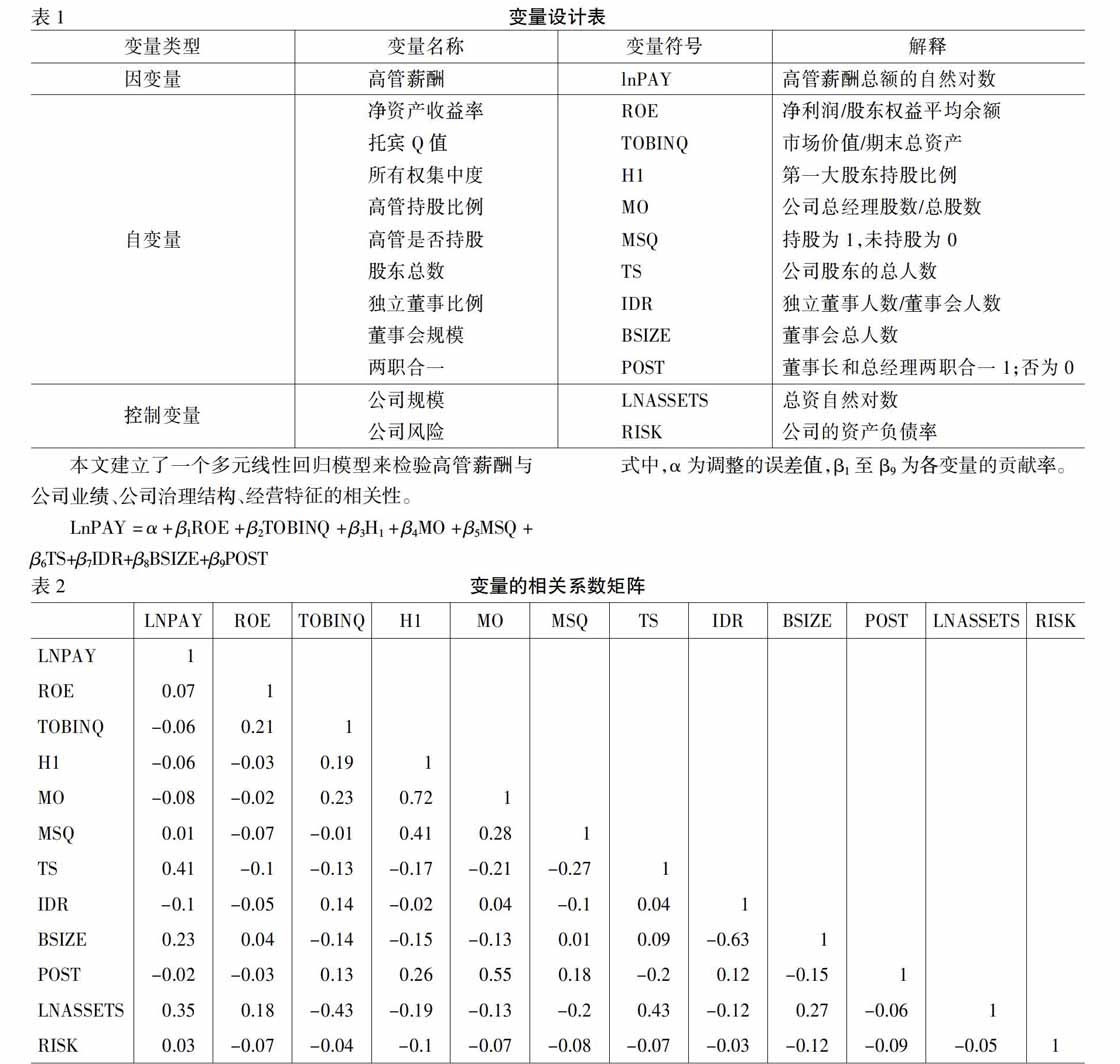

(三)变量选取

1.因变量。本文研究对高管薪酬产生影响的因素,选择上市公司高管薪酬总额作为因变量。高管薪酬不只包括高管所获的年度基本薪酬,也包括他所获得的奖金和其他额外奖励。因为很难得到高管的隐形薪酬的数据,所以文章只对高管的公开收入进行研究。由于高管薪酬的分布可能会存在偏移,所以本文在实证分析时取自然对数。

2.自变量。本文研究选取的自变量包括企业绩效、公司治理结构等因素。企业绩效是企业在一定期间经营所得的经济效益。有许多方法可以分析经营业绩,包括会计业绩、市场业绩等。公司治理是管理者在所有者授权基础上,为实现资源有效配置而采取的方法。影响公司治理的因素有很多,包括董事会规模、股权集中程度等。

3.控制变量。本文实证研究选取的控制变量包括公司规模、财务风险等对公司成长产生影响的因素。关于公司规模的衡量,学者们大多是通过公司的市场价值来分析。公司的财务风险水平较高,公司会受到债权人的监督和制约,公司无法承担过高的高管薪酬。

综上,各变量设计(见表1)。

(四)建立回归模型

三、实证分析

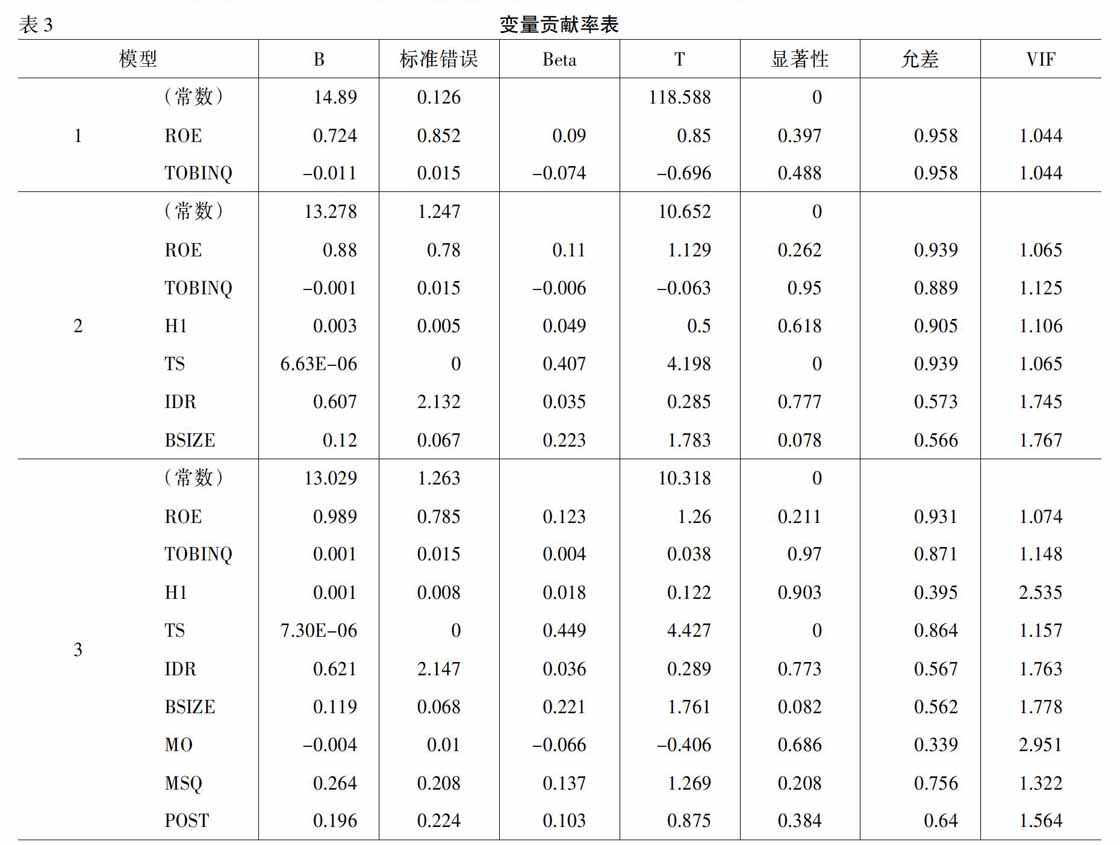

(一)相关性分析

1.从表2可以看出,净资产收益率与公司高管薪酬是正相关的。这表明,公司经营情况越好,企业绩效越高,公司高管获得的薪酬越高。因此,本文的假设一成立。

2.所有权集中度与高管薪酬是负相关的。这表明,公司股权较为集中时,公司大股东对高管形成有效的控制,高管薪酬的水平较低。因此,本文的假设二成立。

3.董事会规模和高管薪酬是正相关的。这表明,公司董事会规模越大,董事会对高管的影响力越弱,高管薪酬水平越高。因此,本文的假设三成立。

4.公司规模和高管薪酬是正相关的。这表明,公司规模越大,所需的高管其本身必须具备较强的能力和水平,相应的为其支付的薪酬也会不断提高。因此,假设四成立。

5.公司风险和高管薪酬是正相关的。企业所面临的风险越大,需要高管更多时间和精力处理公司出现的问题,高管薪酬水平也会提升。因此,本文的假设五不成立。

(二)回归结果分析

四、建议

高管作为公司的管理者和决策者,他们的决策和行为将对公司的经营和发展产生较大的影响。公司应制定科学、合理的薪酬制度,对高管形成有效的激励和约束。根据本文实证研究结果和目前我国上市公司高管薪酬存在的问题,本文认为应该从以下几个方面来完善我国高管薪酬的制定。

第一,不断加强对高管薪酬的管理,完善薪酬结构和薪酬披露制度。企业要制定科学、合理的高管薪酬方案,需要加大董事会对高管薪酬的控制力度。我国的上市公司也要充分借鉴西方国家的经验,根据中国的实际情况做出改变和突破,使高管薪酬制度更适合本国企业的发展。我国企业可以考虑设立独立的薪酬委员会。薪酬委员会的成员与公司管理层是独立的,没有任何利益冲突。企业在制定报酬时,也要强调社会公平、有效调节分配的力度。

第二,完善高管业绩的考核制度。上市公司要对高管形成有效的激励,就需要建立一个合理的高管业绩考核机制,根据高管的表现来确定其薪酬。在对高管业绩评价的过程中,要公正、合理地实施考评,分别考核个人的业绩,并对其进行比较、分析,从而进行薪酬分配。在薪酬制定过程中,要严格考察高管各自是否合理运用权力、是否承担各自的责任。我国上市公司应完善薪酬考评机制,充分分析各个评价指标,以建立更为科学、高效的业绩考评体系,从而为高管薪酬的制定提供更为有效的依据。

第三,完善上市公司的治理结构。当公司股权结构较为分散时,上市公司所有者不易形成一个高效的集体,不能对高管形成有效的约束。董事会规模越大,董事会的效率也会相应地降低,不能对高管有效约束,高管薪酬水平也会进一步提高。公司董事会规模不易过大,应设置在合理的范围之内。我国公司独董往往受制于企业的整个治理体系,此外还与公司之间存在利益方面的联系。上市公司应完善独立董事的选拔机制和问责制度,同时应监督和披露独立董事的职责履行情况。