P2P供应链金融的融资模式分析

【摘 要】 供应链金融作为一种让参与主体共赢的新型服务,经历由线下到线上的蜕变。通过p2p网贷与供应链金融的融合,针对中小企业融资难的问题,为供应链金融在贸易领域应用找到一条新的融资来源。本文主要分析了P2P供应链金融的概念、融资模式及制约P2P供应链金融发展的因素。

【关键词】 供应链金融 P2P 融资模式

一、P2P供应链金融的概念

P2P全称为peer-to-peer,即个人对个人借贷,它的本质上是民间借贷活动的互联网化的行为。P2P供应链金融是将分散、小额的资金聚集起来,根据借款者的信用和借款规定,借给借款人的一种商业模式。P2P供应链金融弥补了传统金融市场贷款门槛高、借款手续繁杂的缺陷,为借款者找到了快捷的融资渠道,也为普通大众找到了投资的新来源。

二、P2P供应链金融融资模式

根据平台对接资产端的不同,将P2P供应链金融融资模式分为三类,一类是平台对接核心企业模式,第二类平台对接电商平台模式,第三类核心企业自建平台模式。

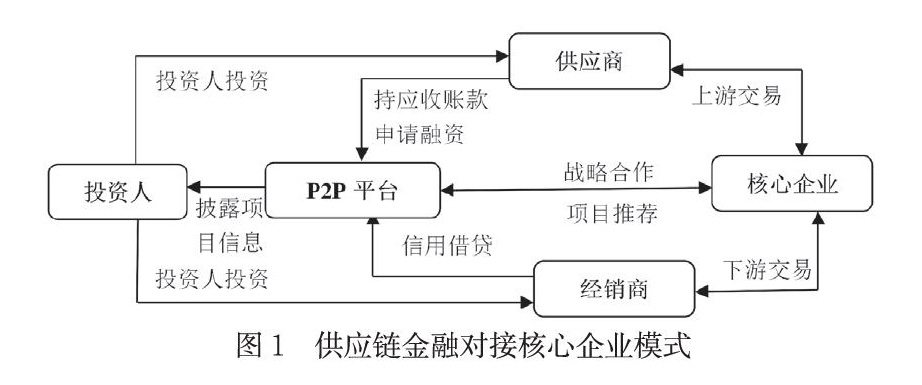

1.对接核心企业模式

P2P平台直接与核心企业合作,把单个企业的不可控风险转变为供应链企业整体的风险,管理上下游中小企业的资金流和物流。从P2P平台与供应链核心企业的合作情况来看,主要包括:上游企业应收账款融资、商业汇票、下游企业信用贷款。

核心企业起到贯穿供应链的作用,几乎掌握了所有上下游企业的资金流、物流及交易的數据。该模式较为依赖核心企业,对于供应商借款,以对核心企业的应收账款作为第一还款来源;对于下游经销商借款,核心企业一般要承诺回购,承担连带担保责任。

另一种核心企业参与的模式中,特点主要是以票据作为质押物。首先,供应商与核心企业签订贸易合同,核心企业向供应商签发商业汇票。然后,供应商通过P2P平台将商业汇票质押给平台出借人,票据由出借人委托第三方机构代为管理。最后,到期后供应商偿还借款,逾期未付时由核心企业兑付商业承兑汇票给出借人。

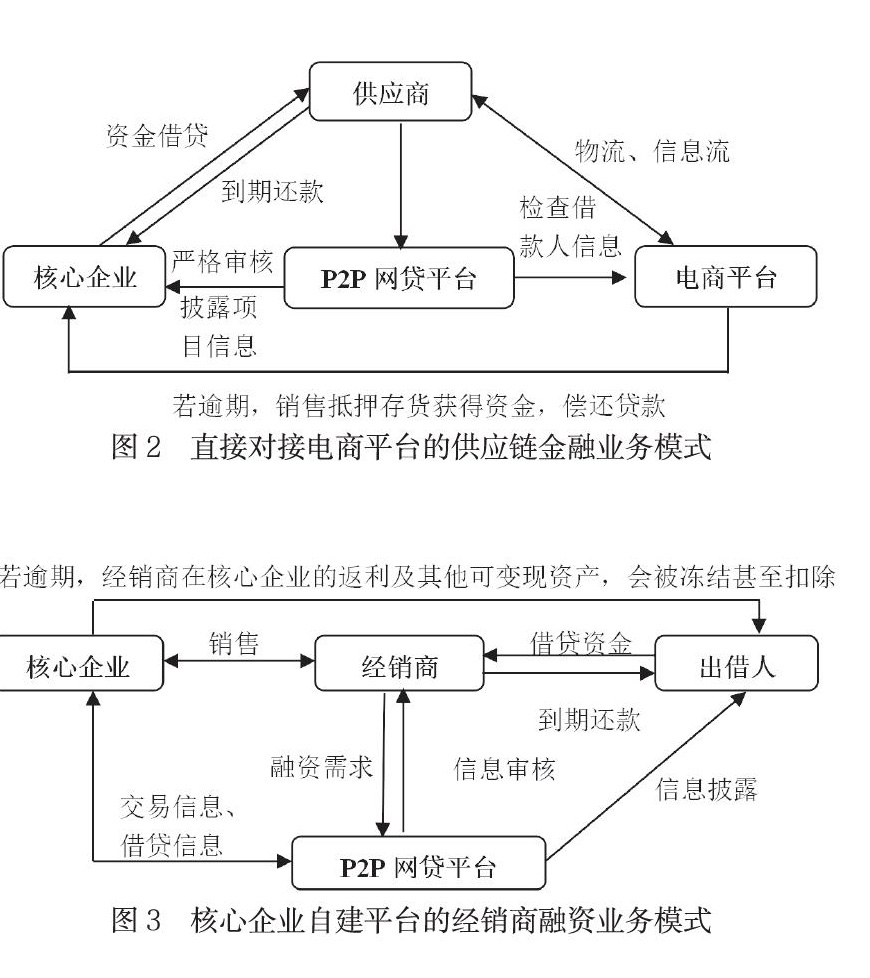

2. 对接电商平台模式

电商平台拥有大量企业真实交易数据,掌握了上下游企业的库存信息、交易信息、资金信息、物流信息等数据,对商户信息实现了点对点式的监控。电商平台的供应商、会员人员等有融资需求的借款人是P2P平台的资产端的主要来源,借款者用其在电商平台的存货抵押来申请融资。

除了直接对接电商平台以外,还可以通过对接中介机构,由中介机构对接不同的电商平台。在此种模式中,中介机构取得电商平台允许,查看店铺真实交易数据,并向P2P网贷平台推荐电商企业(借款人)。

3.核心企业自建P2P网贷平台

核心企业在长期的经营过程中积累了大量的资源,如果核心企业进一步扩大融资服务范围,仅依赖自有资金和银行授信是远远不够的。核心企业自建平台,凭借对产业链及成员企业的了解,可以及时掌握产业链相关企业面临的风险,并制定相应的金融方案,从而调动上下游的大量资源,提高资金匹配的效率。

核心企业自建P2P网贷平台的供应链金融模式包括为上游供应商融资、下游经销商贷款,对于核心企业所属业务集团铺设线下门店的情况,P2P网贷平台还可为线下门店提供贷款撮合。上游供应商融资类似应收账款保理融资,线下门店贷款相当于有核心企业担保的信贷融资,下游经销商贷款业务模式如下:

三、 制约P2P供应链金融发展的因素分析

P2P供应链金融的网络化、信息化适应了金融市场发展的趋势,增加了中小企业资金流的来源。但P2P供应链金融业务占P2P网贷行业成交额的分量很低,说明在其发展的过程中存在许多的问题。本文在对P2P供应链金融融资模式分析的基础上,总结了以下制约P2P供应链金融发展的因素:

1. 限额要求严

通过P2P网贷平台借款有明确的借款限额要求,但是对于有些企业,比如医药、大宗商品等交易规模较大的行业,单个平台100万元的借款限额与企业真实融资需求存在较大差距,P2P供应链金融的支持额度明显不足,可能是影响P2P供应链金融发展的因素之一。

2. 参与各方“各自为战”状况存在,协同性较差。

P2P供应链金融各参与主体共同构成了供应链融资的各个节点,发挥重要作用的每个主体又是独立的“经济体”,有着不同的利益追求。在完成整个供应链融资的过程中,主体之间存在利益分歧,就会产生“各自为战”的状况。

3. 缺乏实力核心企业

在P2P供应链金融中拥有重要作用的核心企业,应该在整个供应链中占据主导地位,对供应链中的其他企业应该具有很强的影响能力。只有核心企业竞争实力强,其相应的市场份额占有率才会高,而目前P2P网贷平台合作的大型企业集团的核心企业并不多。

4.存在高度依赖互联网融资的自融情况。

供应链金融围绕核心企业管理上下游中小企业的资金流和物流,因为常有抵押品,所以供应链金融的借款利率会低于信贷的借款利率,就会出现P2P供应链金融的项目收益率要低于以信贷业务为主的P2P网贷行业的综合收益率。但是,2018年的部分月份,供应链金融的综合收益率要高于行业综合收益率,这与部分“暴雷”平台为了保证资金的正常流动,主动提高收益率,进行自融情况有关。

四、 总结

P2P供应链金融模式是对我国金融改革的有力回应,其充分整合了供应链和平台的资源与优势,缓解了中小企业资金流的压力。当然,P2P供应链金融模式也有一系列制约其发展的因素,为了引导P2P网贷平台供应链金融持续健康发展,监管机构、市场参与主体要把控好借款额度,运用好大数据,推进信息共享程度,提高信息披露水平。在互联网金融背景下,积极做好P2P网贷平台和供应链金融的融合,积极创新发展模式,提高市场竞争力,这也是未来P2P供应链金融发展的必然趋势。

【参考文献】

[1] 李燕顶.P2P平台下的供应链金融模式分析[J].现代营销(下旬刊),2015(05):100-101.

[2] 赵培培.P2P供应链金融的发展模式分析[J].商场现代化,2016(29):193-194.

[3] 牛淑珍,杨擎,秦岚川.P2P供应链金融的运作模式及其风险管理研究[J].当代经济,2017(03):39-41.

[4] 康翠玉.P2P供应链金融风险预警与防控策略研究[J].吉林化工学院学报,2018,35(10):12-15.

作者姓名:徐亚文(1993-05-11),男,汉族,山东枣庄,在读研究生,济南大学,供应链金融单位信息:济南大学 山东济南 250002