银行收入多元化视角下非利息收入业务对银行整体风险的影响研究

边雅倩

【摘 要】 理论和实践都证明,商业银行开展非利息收入业务能够增加银行的收益,使银行的经营绩效得到提升。但是非利息收入业务的开展是否会影响商业银行的总风险水平则是被许多学者所忽略的问题。本文利用Stata软件,通过对上市商业银行数据进行实证分析,进而研究非利息收入业务对银行整体风险的影响。

【关键词】 非利息收入 银行风险 个体固定效应模型

一.引言

20世纪80—90 年代,西方国家商业银行在实践中率先提出非利息收入业务。随着我国在近十几年来市场利率化的逐步有序推进,科学技术的不断发展进步以及金融脱媒带来的压力,商业银行已经开始走上收入多元化、服务多元化的新发展路径。但是在银行不断发展非利息收入业务的过程中,需要投入各种成本,面临各种不确定性,因此本文将从银行收入多元化视角入手探究非利息收入业务对银行整体风险的影响。

二.研究设计

(一)数据选择及变量确定

本文选取16家上市商业银行2013年—2018年的半年报相关数据作为样本,全部数据来源于WIND金融客户端。样本对象包括五家国有银行:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行,八家股份制商业银行:光大银行、平安银行、华夏银行、民生银行、浦发银行、兴业银行、招商银行、中信银行,以及三家城市商业银行:北京银行、南京银行、宁波银行。

被解释变量为能够代表商业银行整体风险水平的Z值,计算公式为商业银行总资产收益率ROA加上股东权益比率ER再除以样本期间的资产收益率标准差σ ROA。解释变量为商业银行的非利息收入NI。控制变量包括银行非利息收入占比NIR,银行总资产TA,银行股东权益比率EAR,银行贷款资产比率LAR,银行生息资产比率IBAY,广义货币供给M2,消费者物价指数CPI,国内生产总值GDP。

(二)模型建立与统计分析

首先根据数据类型及实证要求建立计量模型:

Zit=αi+λt+β1NIit+β2NIRit+β3LnTAit+β4EARit+β5LARit+β6IBAYit+β7LnM2t+

β8CPIt+β9 LnGDPt+μit (i=1,2……16? t=2013H1—2018H1)

其中Zit代表t时期i银行的总风险水平,αi、λt分别代表个体效应和时间效应,μit代表随机误差项,β1、β2……β8为各变量的待估参数。考虑到数据在模型中的可比性,对银行非利息收入、银行总资产、货币供应量和国内生产总值进行了对数处理。

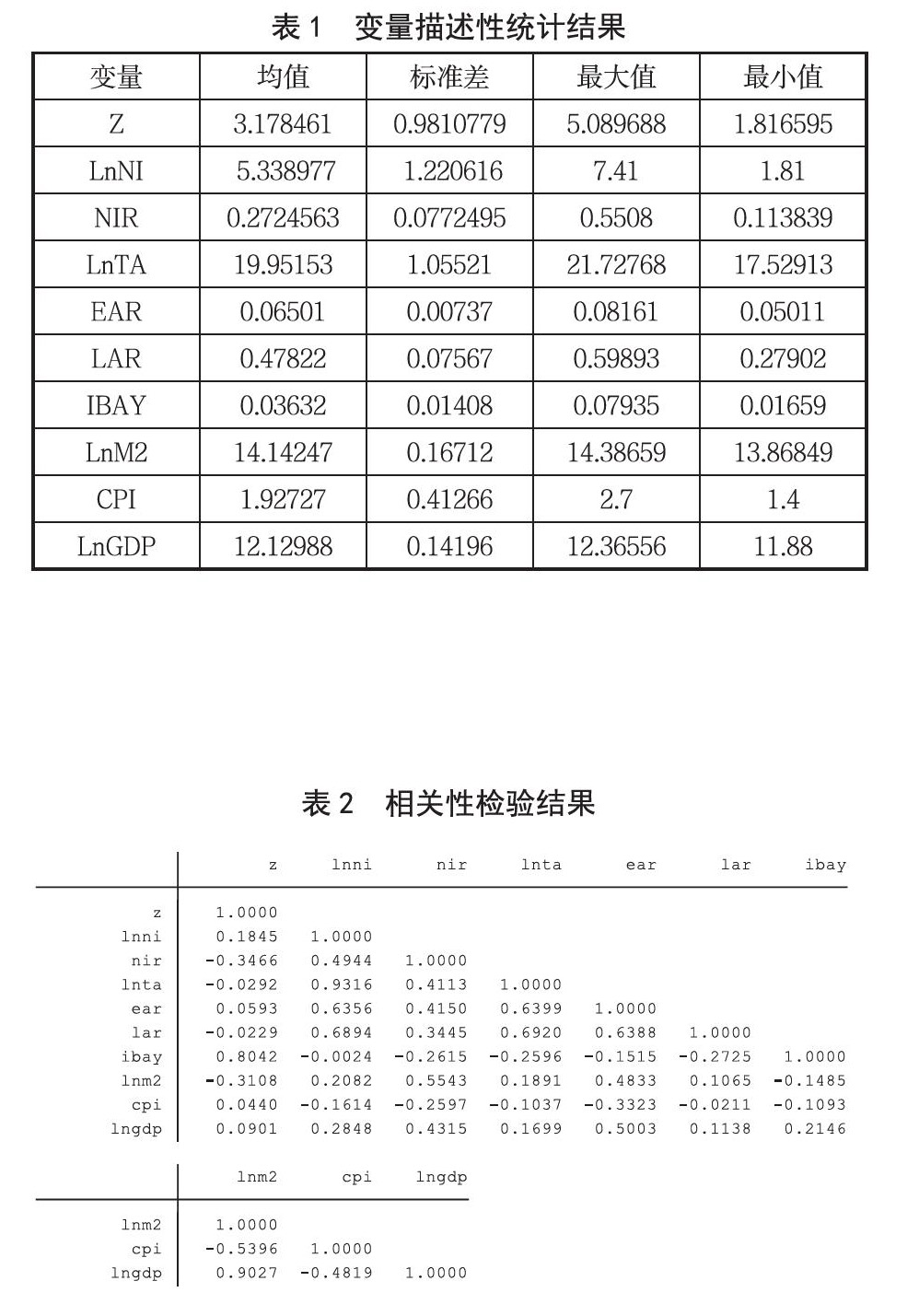

接下来利用Stata对全部样本数据进行描述性分析,便于对模型数据进行整体把握,了解各变量的统计特性。描述性统计结果如表1。

从结果中可以看到,16家上市商业银行整体风险水平Z值差异较大,波动略高,整体风险水平最高的是2013年12月份的北京银行(5.089688),整体风险水平最低的是2018年6月的浦发银行(1.816595)。非利息收入业务NI的差距最大,波动幅度最大,这是因为不同商业银行的规模实力存在巨大差异(由LnTA的标准差为1.05521可以得出),并且同一商业银行在不同时期的非利息收入业务开展情况也会随着银行的不断发展而产生较大变化(由LnNI的标准差为0.0772495可以得出)。

然后对各变量进行Pearson相关性检验,观察各变量间的相关程度,判断是否存在多重共线性。检验结果如表2所示。

(三)模型检验与结果分析

在模型中截面维度为16,时间维度为11,属于长面板模型,无须进行单位根检验。可直接进行平衡面板数据模型的检验,最终在混合效應模型、个体固定效应模型和个体随机效应模型中选择最合适的模型进行数据拟合。仍然利用Stata软件进行模型的检验与选择,结果如表3。

从模型的回归结果中可以得知:模型整体拟合非常好,R2高达0.9592,说明研究数据利用所选模型进行回归的结果非常显著。LnNI的系数为0.680842,说明银行非利息收入业务对银行的整体风险水平有正向作用,即非利息收入业务的开展会在一定程度上增加商业银行的整体风险水平。NIR的系数为﹣1.380352,说明银行的非利息收入占比对银行整体风险存在负向影响。这可能是因为非利息收入来源较多,包括手续费收入、佣金收入、投资收益、公允价值变动收益等等,能够在很大程度上分散银行风险。也就是说非利息收入的开展最初会给商业银行带来一定程度的风险,但随着业务的不断发展壮大,收入多元化则会使商业银行的整体风险降低。

三.政策建议

从前文的实证分析中可以看出,非利息收入业务只会在短时间内造成商业银行整体风险的增加,在长期内则能够成为商业银行管理风险的一种手段。因此,商业银行应当认识到开展非利息收入业务的重要性,从以下几方面更好地发展非利息收入业务,从而实现银行经营多元化。

1. 结合银行自身优势,推动非利息收入业务向多元化发展。不同的商业银行具备不同的发展策略,主营业务也有所差别,在开展非利息收入业务时应当结合自身的软、硬件条件,发挥专业优势、人才优势和技术优势等,开发设计多种新型金融业务,包括但不限于移动支付与实时结算、委托理财和资产管理、信息咨询等等,促进商业银行收入多元化的实现。

2.加强对非利息收入业务的风险管理,做好事前预防、事中控制和事后补偿。非利息收入业务是一个宽泛的概念,没有明确的业务规范就会造成潜在的风险隐患。因此商业银行在积极开展各项非利息收入业务时,应当对该业务的风险和收益情况进行预测评估,对业务具体内容及操作流程进行规范,设立业务风险预警机制,当业务出现意外情况时能够在最大程度上减少损失。

【参考文献】

[1] 杨宏斌.非利息收入占比对我国商业银行资产收益的影响分析[J].绵阳师范学院学报,2018(07)

[2] 何新欣.我国商业银行非利息收入业务对比分析[J].时代金融. 2016(20)