政治关联、税务筹划战略与企业价值

陆海焕 朱乃平

摘 要:采用我国沪深两市A股2013—2017年民营上市公司的数据,深入研究政治关联、税务筹划战略与企业价值三者之间的关系。研究发现,政治关联对企业价值起到显著的促进作用,而且政治关联程度越高的民营企业更倾向于实施税务筹划战略;进一步发现,税务筹划战略在政治关联对企业价值的影响中发挥部分中介传导的作用,从而揭示出企业的税务筹划战略行为是政治关联影响公司价值的一个实现路径,为民营企业谋求发展提供新思路和技术支撑。

关键词:政治关联;税务筹划战略;企业价值;中介效应

中图分类号:F272? ? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2019)30-0059-04

引言

在中国转型经济的背景下,通过与地方政府建立良好的关系,企业可以最大限度地从政府手中获取多元化的经济资源,尽可能在竞争激烈的环境中实现利益最大化的目标。由于高管政治关联这种内在的替代性机制,便于企业向政府“索取”更多的收益,因此引起了民营企业的广泛关注,纷纷以不同的方式与政府建立良好的关系,以借政治关联之手来降低企业的税收负担,影响企业的生存和发展。本文将民营上市公司作为研究对象,在研究政治关联、税务筹划战略与企业价值三者之间关系的基础上,继续探讨税务筹划战略在政治关联影响企业价值的传导作用,为民营企业在竞争激烈的环境下谋求发展提供新思路和技术支撑。

一、理论分析与研究假设

(一)政治关联与企业价值:基于直接效应

在我国转型经济的环境下,政府因拥有大量的经济资源而在资源配置中发挥着重要的作用,因而企业想要最大限度地获得各种经济资源,以取得在市场竞争中的一席之地,那么与政府建立良好的关系无疑是一个明智的选择。国内外许多学者也研究发现,具有政治关联的民营企业能够从政府中获得诸多方面的收益如债务融资[1]、政府补助[2]、更低贷款利率和更长贷款期限[3]以及税收优惠[4]等,从而提升企业业绩。由于存在政治关联的民营企业可以得到政府在制度层面上的声誉担保,能够获取较多的经济资源与发展空间而改善民营企业的经营绩效[5]。焦捷等(2018)[6]的研究也证明了这一结论。因此,基于政治关联能给企业带来众多好处,那么追求价值最大化的民营企业自然有很强的动机与政府建立良好的关系以提高公司的价值。由此提出本文的第一个假设:

H1:高管政治关联与企业价值呈正相关关系。

(二)政治关联、税务筹划战略与企业价值:基于中介效应

对企业来说,纳税是一项义务,但公司往往为了减少经营成本,有着强烈进行税收筹划战略的动机,从而减轻企业的税收负担。那么,与政府建立的良好非正式关系真的可以为企业带来好处吗?罗党论等(2012)认为,与政府建立良好的关系,不仅能拓宽人际关系、获得社会资源,还能在一定程度上起到保护作用[7]。因此,高管与政府建立紧密的联系,为企业和政府部门参与政治沟通和协调提供了方便[8]。在税收监管部门对企业的税收筹划行为进行调查时,具有政治地位的人可以利用与政府的合法联系,使得其实施税收筹划具有较低的潜在成本。因此,越来越多的企业特别是民营上市公司倾向于与政府建立关联,影响着企业的发展[9~10]。罗党论(2008)认为,企业与地方政府建立关联,不仅是对市场不完善的替代保护机制,而且还能给企业带来诸多政策资源和额外收益以提升企业价值[11]。由此提出本文的以下假设:

H2:高管政治关联会显著提升企业价值,且这种正向作用有一部分是通过税务筹划战略得以实现的,即税务筹划战略在高管政治关联对企业价值的影响机制中发挥部分中介效应的作用。

二、研究设计

(一)变量定义与模型构建

1.政治关联。本文对政治关联的度量标准是若上市公司的董事长或总经理曾经或目前在政府部门任职,或者曾经或目前当选人大代表或政协委员,则定义该公司具有政治关联,PC取1,否则为0。本文的政治关联数据是根据CSMAR数据库中记录上市公司的高管背景手工整理出来的。

2.税务筹划战略。由于税务筹划利润在实践中是一种隐性收益,很难用具体的财务数据来衡量。因此只能用得到的数据来衡量企业进行税收筹划的程度。首先,借鉴Desai和Dharmapala(2006)[12]、王永培和晏维龙(2014)[13]度量企业进行税务规避的方法,即会计-税收差异(BTD)=(税前会计利润—应纳税所得额)/期末总资产,其中应纳税所得额=(所得税费用—递延所得税费用)/企业名义所得税率。国内外学者基于此,还选用剔除盈余管理影响的会计-税收差异(DDBT)来进一步衡量企业避税程度,通过 BTD对总应计进行回归,剔除会计-税收差异中受应计所影响产生的差异:

BTDi,t=TACCi,t+μi+εi,t(1)

DDBTi,t=μi+εi,t(2)

其中,TACCi,t表示应计利润总额,等于净利润与经营活动产生的净现金流的差额除以期末总资产;μi是固定效应,反映了样本期间公司的残差均值;εi,t则是t年残差与公司i的残差均值μi的偏离度。

3.企业价值。本文选用托宾Q值(Tobinq)来衡量企业价值,其计算公式為:Tobinq=市场价值/(资产总额-无形资产净额-商誉净额)。

在借鉴相关学者的研究成果的基础上,本文最终选取公司规模(Size)、资产负债率(Lev)、存货密集度(Invent)、资本密集度(Capital)、无形资产比重(Intangible)、独立董事比例(Indirect)、股权集中度(First)、名义税率(Tax)、审计事务所(Big4)、企业年龄(Age)作为控制变量。

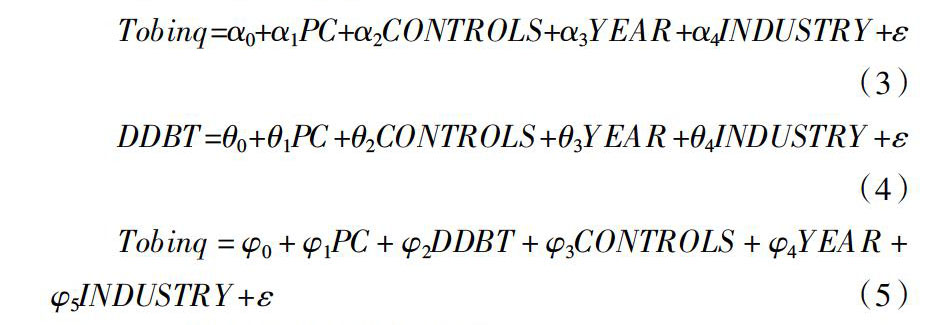

4.回归模型。本研究采用了多元回归分析法检验提出的假设,其中中介效应的检验借鉴较为科学的因果逐步回归法,具体回归模型如下:

[9]? Fan J.P.H.,Wong T.J.,Zhang T.Politically Connected CEOs,Corporate Governance,and the Post-IPO Performance of Chinas Partially Privatized Firms[J].Journal of Applied Corporate Finance,2014,(3):11.

[10]? 陸铭,李爽.社会资本、非正式制度与经济发展[J].管理世界,2008,(9):161-165.

[11]? 罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008,(12):164-178.

[12]? Desai M.A.,D.,Dharmapala.Corporate Tax Avoidance and High-Powered Incentives[J].Journal of Financial Economics,2006,(1):145-179.

[13]? 王永培,晏维龙.产业集聚的避税效应——来自中国制造业企业的经验证据[J].中国工业经济,2014,(12):57-69.

[14]? 吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009,(10):109-120.

[15]? Dyreng S.D.,Hanlon M.,Maydew E.L.The Effects of Executives on Corporate Tax Avoidance[J].Accounting Review,2010,(4):1163-1189.

Political Connection,Tax Planning Strategy and Corporate Value

——Based on Empirical Evidence from Chinese Private Listed Companies

LU Hai-huan,ZHU Nai-ping

(School of Finance and Economics,Jiangsu University,Zhenjiang 212013,China)

Abstract:The data of private listed companies in A-shares of Shanghai and Shenzhen stock markets from 2013 to 2017 were used to study the relationship between political relations,tax planning strategy and corporate value.The study found that political connections play a significant role in promoting corporate value,and private enterprises with higher political relevance tend to conduct tax planning strategies;It is further found that the tax planning strategy plays a part in mediating the influence of political connections on corporate value.It reveals that the strategic planning behavior of enterprises is an implementation path of political associations affecting the value of the company,and provides new ideas and technical support for the private enterprises to seek development.

Key words:political connection;tax planning strategy;corporate value;mediating effect