浅析税收政策的就业效应

闫嘉韬

[摘?要]文章從宏观上直观地展现宏观税负水平与失业率的关系,并利用微观经济学的方法剖析税收政策对劳动力市场供求的影响。研究表明,宏观税负水平与失业率有正相关的关系;劳动收入的税率与劳动供给呈负相关的关系,而非劳动收入的税率与劳动供给呈正相关;企业的整体税负水平与劳动力需求呈负相关;劳动力价格弹性的大小决定了承担税负的比例,价格弹性大的承担税负比例低。文章在上述结论的基础上,得出了相应的政策启示。

[关键词]税收;就业效应;劳动力

[中图分类号]F812

就业问题是经济学永恒的课题,也是世界范围的难题。高失业率不但是一个经济学问题,更是一种社会现象。失业的经济损失是现代经济中有据可查的最大浪费。世界各国都通过各种不同的经济政策来减少失业。税收政策作为政府宏观经济调控和国家收入分配政策的重要组成部分,无疑对就业水平和就业结构均有着较大的影响。

1?税收政策与就业之间关系的宏观经济分析

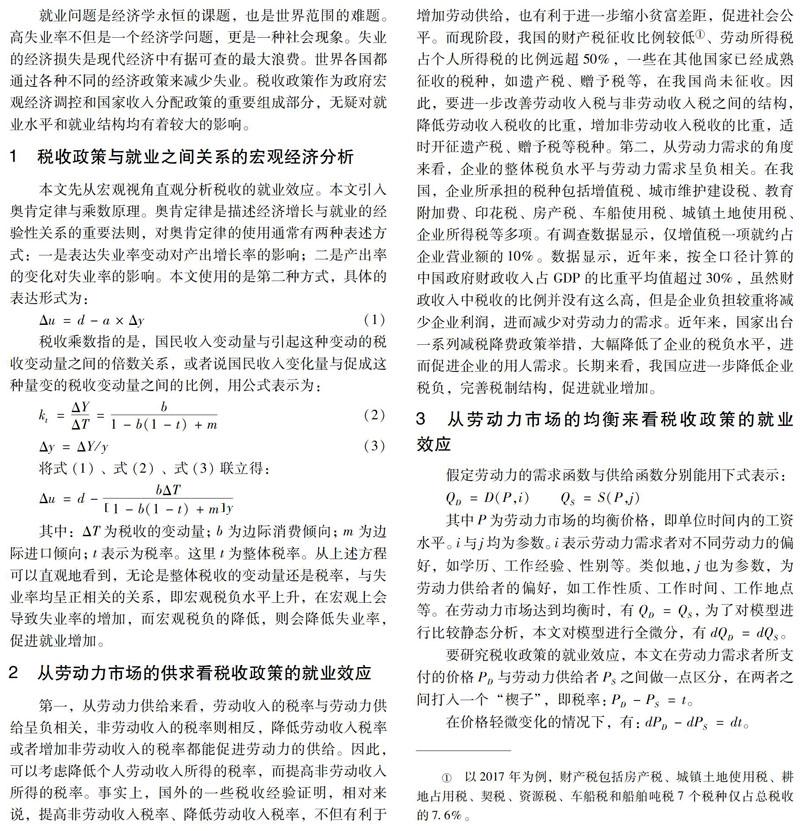

本文先从宏观视角直观分析税收的就业效应。本文引入奥肯定律与乘数原理。奥肯定律是描述经济增长与就业的经验性关系的重要法则,对奥肯定律的使用通常有两种表述方式:一是表达失业率变动对产出增长率的影响;二是产出率的变化对失业率的影响。本文使用的是第二种方式,具体的表达形式为:

税收乘数指的是,国民收入变动量与引起这种变动的税收变动量之间的倍数关系,或者说国民收入变化量与促成这种量变的税收变动量之间的比例,用公式表示为:

2?从劳动力市场的供求看税收政策的就业效应

第一,从劳动力供给来看,劳动收入的税率与劳动力供给呈负相关,非劳动收入的税率则相反,降低劳动收入税率或者增加非劳动收入的税率都能促进劳动力的供给。因此,可以考虑降低个人劳动收入所得的税率,而提高非劳动收入所得的税率。事实上,国外的一些税收经验证明,相对来说,提高非劳动收入税率、降低劳动收入税率,不但有利于增加劳动供给,也有利于进一步缩小贫富差距,促进社会公平。而现阶段,我国的财产税征收比例较低以2017年为例,财产税包括房产税、城镇土地使用税、耕地占用税、契税、资源税、车船税和船舶吨税7个税种仅占总税收的7.6%。、劳动所得税占个人所得税的比例远超50%,一些在其他国家已经成熟征收的税种,如遗产税、赠予税等,在我国尚未征收。因此,要进一步改善劳动收入税与非劳动收入税之间的结构,降低劳动收入税收的比重,增加非劳动收入税收的比重,适时开征遗产税、赠予税等税种。第二,从劳动力需求的角度来看,企业的整体税负水平与劳动力需求呈负相关。在我国,企业所承担的税种包括增值税、城市维护建设税、教育附加费、印花税、房产税、车船使用税、城镇土地使用税、企业所得税等多项。有调查数据显示,仅增值税一项就约占企业营业额的10%。数据显示,近年来,按全口径计算的中国政府财政收入占GDP的比重平均值超过30%,虽然财政收入中税收的比例并没有这么高,但是企业负担较重将减少企业利润,进而减少对劳动力的需求。近年来,国家出台一系列减税降费政策举措,大幅降低了企业的税负水平,进而促进企业的用人需求。长期来看,我国应进一步降低企业税负,完善税制结构,促进就业增加。

3?从劳动力市场的均衡来看税收政策的就业效应

假定劳动力的需求函数与供给函数分别能用下式表示:

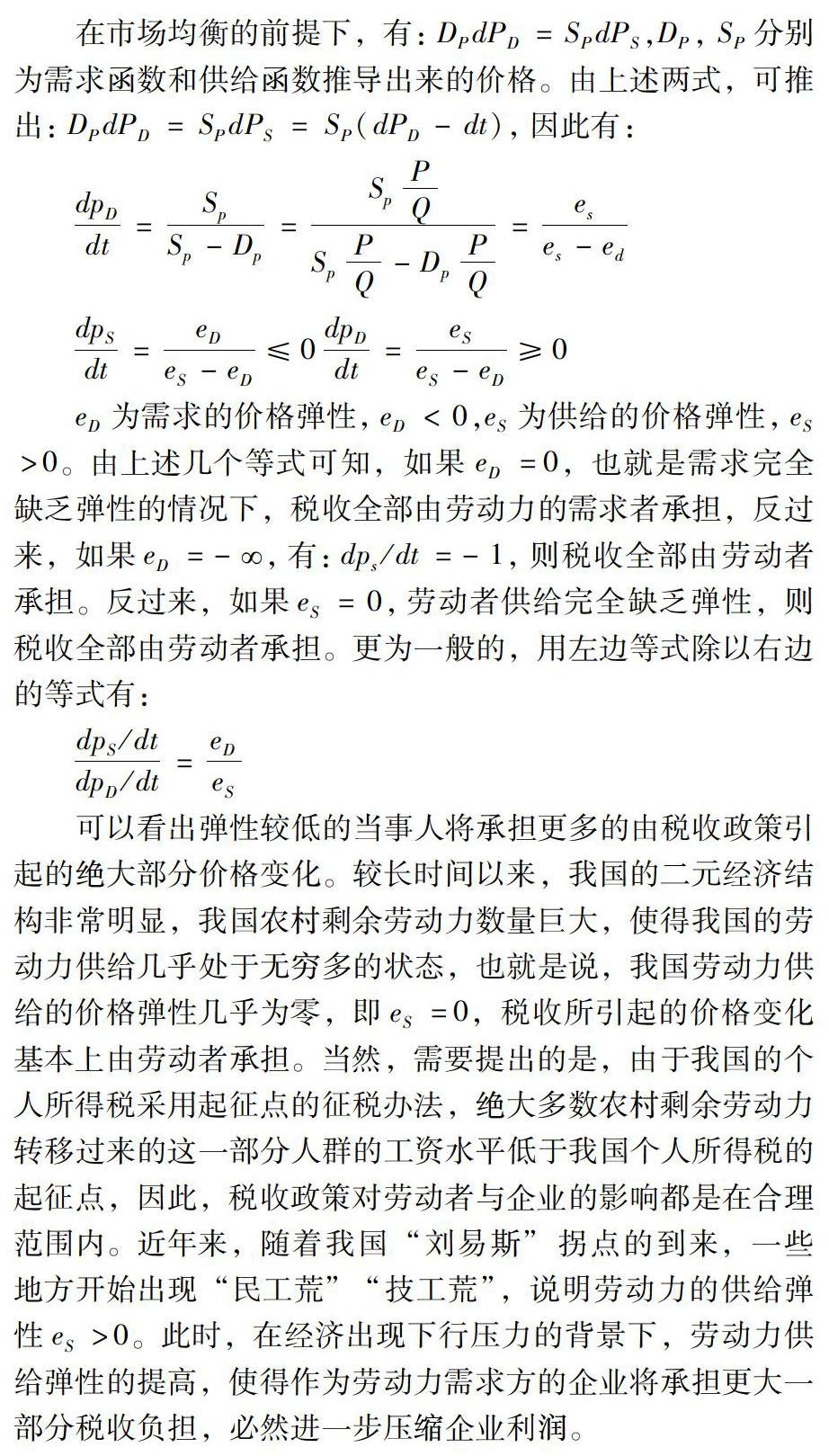

可以看出弹性较低的当事人将承担更多的由税收政策引起的绝大部分价格变化。较长时间以来,我国的二元经济结构非常明显,我国农村剩余劳动力数量巨大,使得我国的劳动力供给几乎处于无穷多的状态,也就是说,我国劳动力供给的价格弹性几乎为零,即eS=0,税收所引起的价格变化基本上由劳动者承担。当然,需要提出的是,由于我国的个人所得税采用起征点的征税办法,绝大多数农村剩余劳动力转移过来的这一部分人群的工资水平低于我国个人所得税的起征点,因此,税收政策对劳动者与企业的影响都是在合理范围内。近年来,随着我国“刘易斯”拐点的到来,一些地方开始出现“民工荒”“技工荒”,说明劳动力的供给弹性eS>0。此时,在经济出现下行压力的背景下,劳动力供给弹性的提高,使得作为劳动力需求方的企业将承担更大一部分税收负担,必然进一步压缩企业利润。

可见,由于劳动力需求价格弹性与供给价格弹性的不同,使得劳动力需求者和供给者承担着不同比例的税负。价格弹性越大,承担税负比例越小,价格弹性越小,承担税负比例越大。在今后较长一段时期内,我国的劳动力供给仍将十分丰富,使得劳动力供给弹性较低,因而企业所负担的税负相对降低。由于较大部分由农村剩余劳动力转移出来的劳动者工资低于个人所得税起征点,或仅高出一小部分,使得劳动者的实际税负不高。可以说,现行的税制是适合当前我国经济发展阶段的。但同时,也应注意到,由于“刘易斯”拐点的到来和结构性失业的大量存在,劳动力供给弹性相对增加,劳动力需求弹性相对减少,使得企业承担的税负比例增加。在世界经济环境不佳、企业利润率不高的情况下,税负增加会进一步压缩企业的利润空间。因此,税收政策制定者可以考虑在特殊的时期(如经济下行压力较大的时期),对特殊的企业(如一些外贸型企业)实施一些税收优惠政策,以帮助企业渡过难关,进而促进就业增加。

4?结?论

本文的论证过程在一定程度上揭示了宏观税负水平与失业率之间的关系,即宏观税负水平与失业率总体呈正相关的关系。无论是一国一段时间的税收变动总量,还是一国整体的宏观税率水平,都与失业率呈正相关。因此,做好就业工作还应着重考虑税收政策因素,建议进一步完善税制,加大减税降费力度,稳步降低宏观税负,打好促进就业的组合拳。

参考文献:

[1]安体富.当前世界减税趋势与中国税收政策取向 [J].经济研究,2002(3).

[2]高培勇.结构性减税:2009年税收政策的主基调 [J].涉外税务,2009(1).