通货膨胀与固定资产减值计提

周涛

【摘 要】 通货膨胀是资本主义企业财务会计的一个新领域,产生于第一次世界大战后,它影响到了社会和生产的各个方面,包括企业的固定资产减值计提的数额,企业则是通过固定资产减值的计提来真实反映企业未来获取经济利益的能力。

【关键词】 通货膨胀 固定资产减值计提 中国铁建 回归分析

1.引言

随着信息技术的日益发展以及知识经济日渐普及,我国企业所面临的市场不仅越来越丰富,而且越来越复杂,比如我国的产品市场、技术市场和金融市场等已经日新月异,这种现象的出现不仅使得企业失去了稳定的盈利能力,而且还会使得企业在未来的生产经营中面临着更大的风险和更多的不确定性因素。固定资产减值计提作为会计汇总的一个重要的项目,其既反映了会计具有巨大的主观性和客观性,而且还有预见性和主动性,正是因为固定资产减值计提的预见性和能动性的特点发挥的作用越来越强大,全球各地的会计理论界以及实务界都越来越关注一个企业的固定资产减值计提的问题,研究的理论也越来越具有实践性和参考性,正如著名的会计学家查特菲尔德所说,“会计的发展是反映性的”[1]。我国的会计改革进程自从在1993年推行以来,改革的速度和质量正得到逐步的提高,固定资产减值的会计规范也得到了长远的发展,并逐渐的趋向于完善,而且也成为我国近期会计改革的核心内容之一。

2.研究设计

2.1样本选取

我国于2007年1月1日起,固定资产减值准备计提后禁止转回,但是在2007年之前的固定资产减值计提的金额可予以转出。笔者在综合考虑样本的可参考性以及数据的可获得性,选取的样本是中国铁建股份有限公司在2006—2015年的固定资产减值计提的数据。该公司是国有性质的公司,经营历史较悠久,其固定资产的份额比较大,方便数据的收集和整理,以及作为国有企业,其固定资产减值计提的研究,将会为其他公司提供有利的经验和借鉴。依据国外的经验以及我国的实际情况,在通货膨胀率的数据收集和整理问题上,笔者采取的是依照《中国统计年鉴》上的居民消费价格指数CPI,并进行基年的换算得出的。

2.2 数据的来源

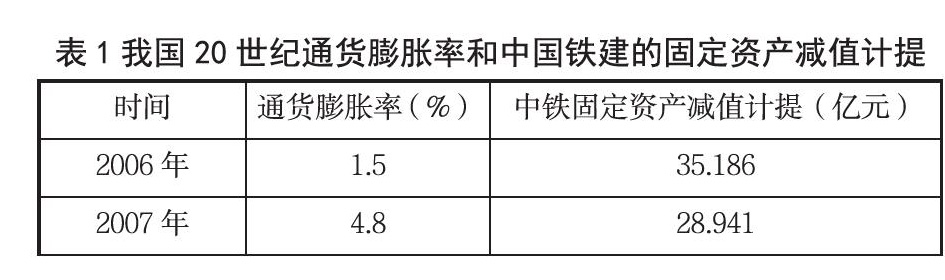

表1中是我国20世纪的通货膨胀率和中国铁建的固定资产减值计提,首先我国的通货膨胀率是通过《中国统计年鉴》上的GDP数据以及CIP数据整理而得出的,从国内外研究通货膨胀的经验来看,通货膨胀率一般用居民消费价格指数CPI来表示。中国铁建股份有限公司的固定资产减值计提数据时通过凤凰网—财经上公布的数据整理得出的。

3 研究过程与结果

3.1 通货膨胀率的时间变化趋势

根据软件EVIEW对通货膨胀率进行的时间序列分析,可以看出通货膨胀率X是可以围绕着固定的均值进行上下波动变化的一个时间序列,说明时间序列X是稳定的。通过ADF检验,可以看出检验结果ADF= -3.403529,分别小于5%、10%的临界值,因此序列是平稳的时间序列。接着对通货膨胀率x和时间T之间的关系进行检验,通货膨胀率的变化基本不受时间的影响。

3.2 中国铁建固定资产减值计提Y的时间变化趋势

中国铁建在2006—2015年的固定資产减值计提数额可能会随着时间的增加而增加。以时间T为自变量,中铁固定资产减值计提Y为因变量,则二者之间的关系就可以大致呈现线性的关系。

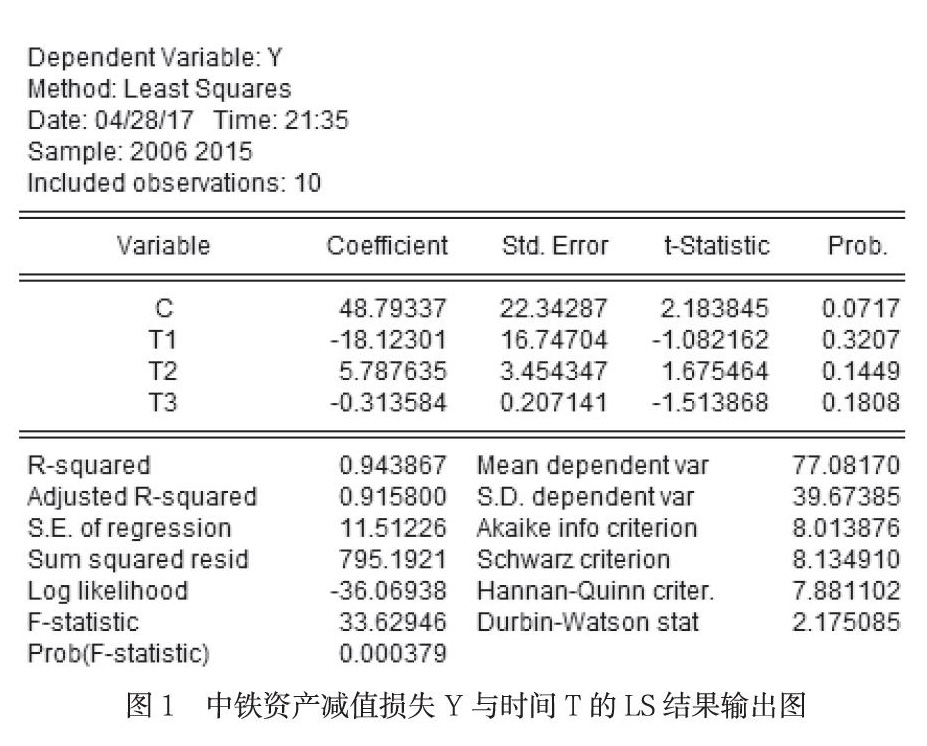

通过图1的中铁资产减值损失Y与时间T的LS结果输出图,根据可以得出二者的回归方程模型(1):

Y = 48.7933666667 - 18.1230083528*T1 + 5.78763519813*T2 - 0.313583721834*T3 (1)

在模型(1)中,修正系数R2= 0.943867,说明回归方程的拟合效果很好。时间序列T的系数为-18.12,说明随着时间T的增加,中铁固定资产减值计提是与时间T出现相反的方向,时间T每增加一年,中铁固定资产减值计提将会减少18.12个单位,且F检验显著,说明回归有效。

3.3 中国铁建资产减值计提环比Z和通货膨胀率X的LS结果

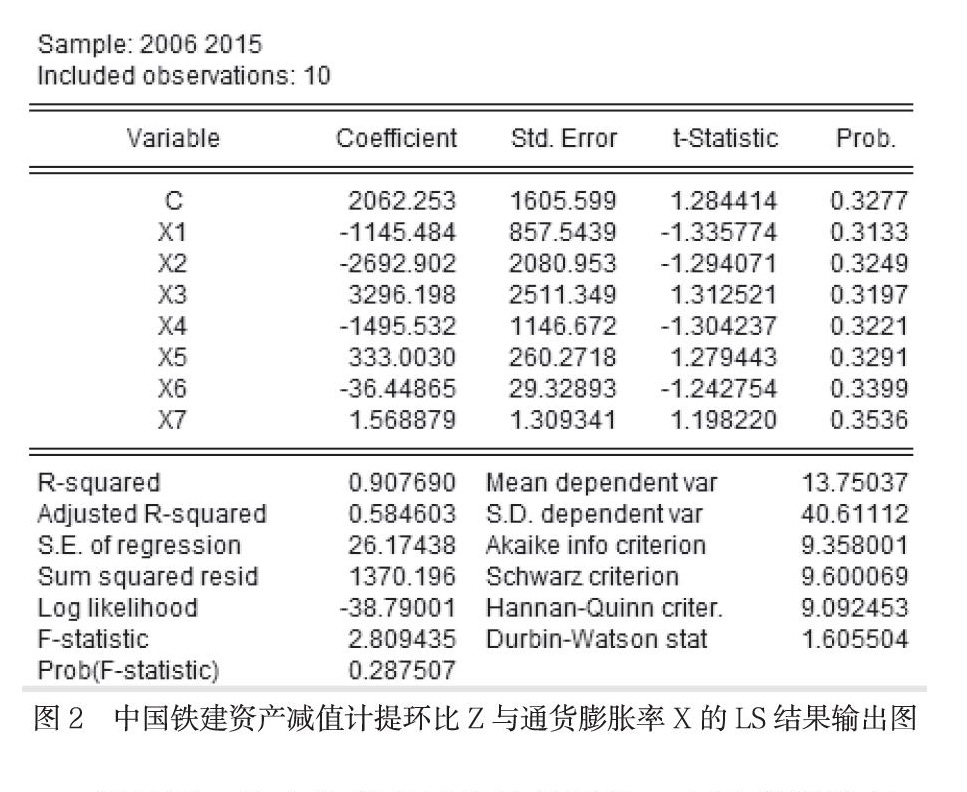

通过图1的中铁资产减值计提环比Z与通货膨胀率X的LS结果输出图,可以得出模型(2):

Z = 2062.25266527 - 1145.48449223*X1 - 2692.90168368*X2 + 3296.19806935*X3 – 1495.53196601*X4 + 333.003021105*X5 - 36.4486476023*X6 + 1.56887868445*X7? (2)

在模型(2)中,修正系数R2= 0.907690,说明回归方程的拟合效果很好。因为系数没有通过系数的显著性检验,所以模型(2)中的系数只是对通货膨胀率和中铁固定资产减值计提的一个大致的描述,而且笔者所选的数据可能存在一定的疏忽和遗漏,对检验的结果产生一定的影响。但是总体上,根据理论而言,通货膨胀率的变化对固定资产减值计提是有一定的影响的,这种影响的程度要看企业应对通货膨胀的能力而定。

4 总结与建议

固定资产减值准备在确认、计量上存在很大难度,里面有很多人为因素,比如财务人员的职业判断、职业素质等,这些因素都是关系密切的。[4]而且我国在现阶段还没有形成成熟和健全的市场经济体制,会计准则的制定也是在逐步完善和成熟之中,不管在理论上和实际中都缺乏一定的经验,还比较陌生,这些都是我国固定资产减值准备存在的困难。而且,在我国经济发展尚不成熟的背景下,通货膨胀的研究理论也没有形成系统的理论,在国外大多数的国家,他们衡量本国通货膨胀率的时候,通常会用到居民消费价格指数CPI来大体衡量本国的通货膨胀情况,也有部分国家会使用其他的指标去衡量通货膨胀,这对通货膨胀的研究很不利。经过本文的研究和分析,现提出以下几条建议:

(一)政府是经济发展过程中的领导者,作为经济市场中一个“看见的手”,在市场经济发展中发挥着重要的调节和推动作用。而且政府是国家宏观经济和微观经济的主要监管者和运营者,可以运用财政政策和货币政策进行有效的经济调节,在一定程度上缓解通货膨胀带来的经济压力。

(二)对企业而言,主要是改善企业财务管理工作,促进我国企业会计的职能从核算型向管理型转变。首先促使会计从业人员的职业素质得到全面的提高,从而有利于为相关会计规范的贯彻执行提供充足的人员保障。此外企业要时刻关注市场上的物价变化情况以及政府的各种经济政策的公布和实施,可以安排专门的市场人员对物价和经济政策进行管理和研究,以便能够更加及时有效的发展通货膨胀的变化程度,从而可以为企业做出正确的固定资产减值计提政策做出有力的依据。

总之,通货膨胀不仅会严重影响我国经济的正常发展趋势,还会使得居民的生活和消费受到严重的影响,它像一把双刃剑一样好坏并存。政府要从宏观经济角度出发,保证通货膨胀在我国的经济社会生活中出现的利大于弊,社会、企业和个人也要有正常的消费观念和消费习惯,减少对通货膨胀的诱因的发生,尤其是企业要认清通货膨胀的实质,做好市场价格的确认和计量,为本企业自身的固定资产减值准备计提工作提供科学的依据。

【参考文献】

[1] 查特菲尔德(Chatfield M.).会计思想史.文硕等译.中国商业出版社.1989

[2] 秦勉著.资产减值会计制度 历史、机理与效率[M].北京:中国经济出版社.2008.

[3] 罗小霞. 固定资产减值及其应用分析[J]. 商场现代化,2016,(12):126-127.

[4] 冯惠琴. 关于固定资产减值计量问题的思考[J]. 山西财经大学学报,2012,(S1):172+176.

[5] 鲍琳. 浅谈固定资产减值相关问题[J]. 经营管理者,2012,(07):178.

[6] 车昱莹. 浅谈固定资产减值问题[J]. 中小企业管理与科技(下旬刊),2014,(04):60.

[7] 贾捷智,黄春燕. 企业固定资产减值测算初探[J]. 内蒙古煤炭济,2016,(02):42-44+46.

[8] 李光生. 固定资产减值会计相关问题的探讨[J]. 商,2016,(13):147.

[9] Jodi L. Gissel. A case of fixed asset accounting: initial and subsequent measurement[J]. Journal of Accounting Education,2016,:.

[10] 于莉. 固定资产减值准备的相关问题思考[J]. 和田师范专科学校学报,2010,(01):9-10.

[11] 田茂礼.对固定資产减值会计核算的新思考[J]. 财会研究,2010,(09):18-19+25.

[12] 张宝娟.浅谈固定资产减值的会计核算[J]. 现代商业,2010,(24):224.

[13] 邱彩梅.固定资产减值会计核算问题探析[J]. 企业研究,2011,(16):49+52.

[14] 贺强. 固定资产减值会计核算问题探析[J]. 现代商业,2012,(05):243+242.

[15] 张遂华.浅析固定资产减值准备的核算[J]. 中国集体经济,2011,(22):125.