浙江省P2P网络借贷平台的风险评估比较研究

阎晓春 周笑愉

摘 要:p2p网络借贷平台在展现新行业活力的同时,在国内平台上也不断出现问题,以至行业乱象频生、投资者信心严重受挫。因此,选择浙江、江苏、北京、上海及广东五个地区197家P2P平台作为样本,综合已有研究与行业特征,设定各评估指标,使用层次分析法对指标排序。采用突变级数法构建风险评估模型,横向比较浙江省与其他地区P2P平台的风险特征差别,为市场参与方提供参考。

关键词:P2P网络借贷平台;突变级数法;风险评估

中图分类号:F830.5? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2019)29-0149-06

引言

P2P行业发展初期,监管过于宽松,没有门槛限制,涌现大量平台,良莠不齐。随着困境出现,风险爆发,影响整个行业的发展。而浙江省无论是平台数量还是交易量都居于全国前列,有代表性。定量分析浙江省P2P平台的相关风险具有参考价值。本文采用突变级数法,比较浙江、北京、上海、广东及江苏等地区的平台综合风险,为P2P平台的监管提供参考与借鉴。

一、文献综述

关于P2P平台风险的研究,国内国外差别比较大。国外集中于实证分析借款违约的影响因素(Seth Freedman,2011[1],Pope,2011[2])。而受限于信息披露不充分、数据缺乏、征信体系没有完全建立等等,国内很多已有文献是定性分析。也有文献通过构建模型定量分析P2P平台风险,关注借款人的违约问题(唐艺军等,2015[3];于晓虹,等,2016[4]),运用因子分析法(张巧良,2015[5];尹钧惠等,2016[6])评估平台风险,或采用Logistic回归和层次分析法(唐嘉悦[7];宋飞飞等,2015[8])等分析。Logistic回归法主观成分较强,层次分析法中每个层次中的每个因素对结果的影响程度都是量化的,清晰明确。但是,所有的指标体系需要有专家系统的支持,如果给出的指标不合理,得到的结果也就不准确。突变级数法不对指标采用权重,减少了主观性,又不失科学性、合理性,而且计算简易准确,更适合P2P平台的风险评估。

二、样本选取、指标说明

(一)样本选取

浙江、江苏、北京、上海及广东五省市P2P平台数量和成交量占全国比例较高,问题平台也占到50%以上。这些地区的P2P平台风险比较具有代表性。所以,研究样本选择浙江、江苏、北京、上海及广东五个地区的P2P平台,要求截至2017年6月底至少上线一年且状态正常,并记录了完整的运营数据。数据来源于网贷天眼、网贷之家及各平台的官方网站,时间窗口为2016年7月至2017年6月,共197个样本。

(二)指标说明

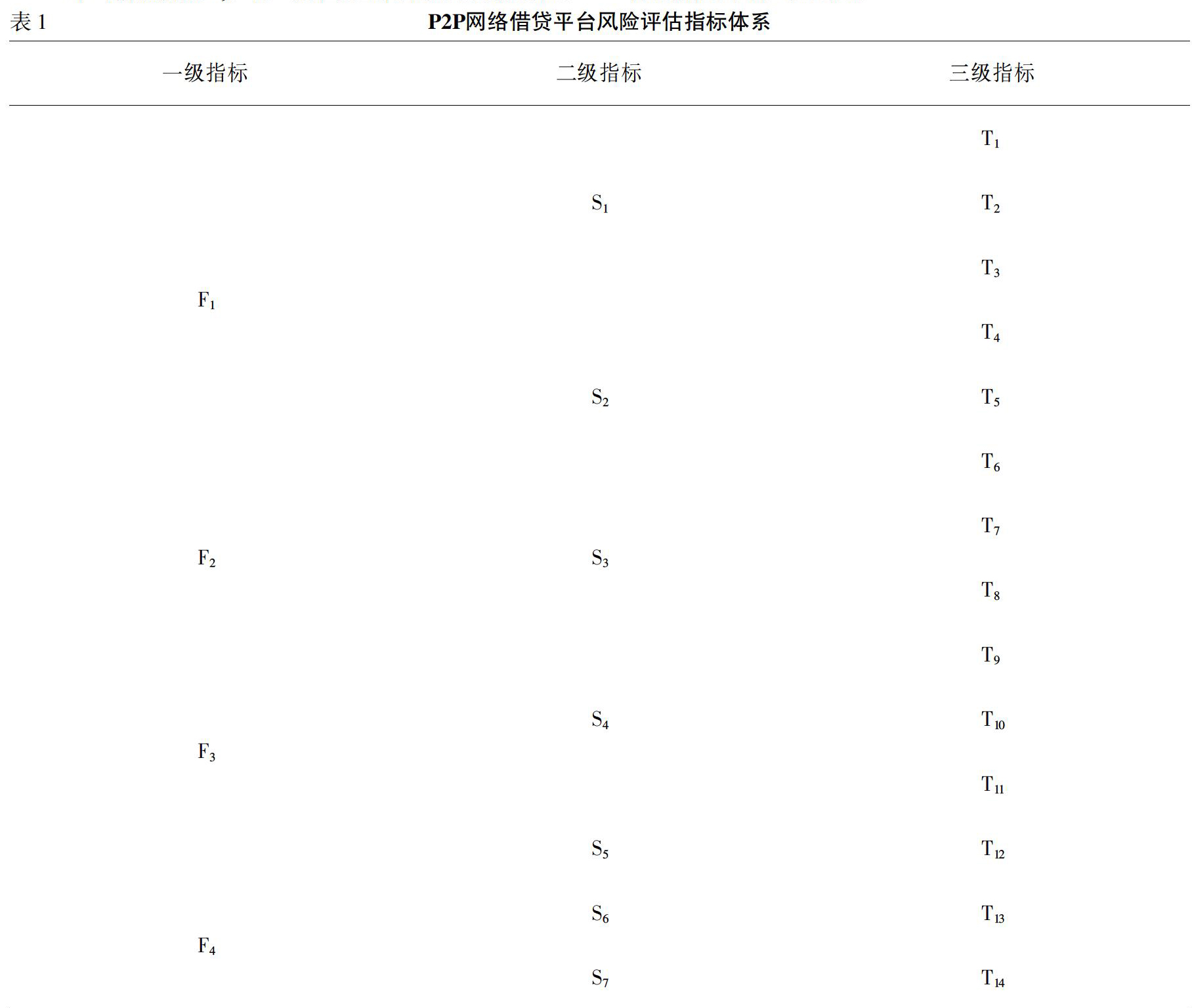

考虑到数据的可得性,设计4个一级评估指标:信用风险F1、操作风险F2、流动性风险F3、信息披露风险F4。信用风险对应的二级指标有:偿还能力风险S1、偿还意愿风险S2。操作风险对应的二级指标是集中度S3。流动性风险对应的二级指标有:资金流动性S4、债权可转让性S5。信息披露风险对应的二级指标有:借款人信息透明度S6、高管从业经验S7。

三、指标具体分析

1.新增借款/待收金额T1。它可以反映平台在一定时间内的还款能力。该比值越大,平台风险越小。

2.注册资本T2。该指标越小风险越大。

3.保障模式T3。没有保障模式或不详定义为0。风险备用金保证定义为1;第三方担保定义为2;资产合作伙伴回购定义为3;履约担保保险定义为4。如有多个保障模式,定义值对应相加。

4.上线时间T4。该指标越大,平台运行越稳定,越可靠。根据截止2017年6月30日的总共月数计算。

5.参考利率T5。预期回报率越低,还款压力越小。平台风险越高。

6.银行存管T6。用户资金及平台的风险备用金均没有银行存管的,取值为0。用户资金或平台的风险备用金二者之一有银行存管的,定义为1。二者都有银行存管的,取值为2。

7.借款人数/投资者人数T7它可以反映平台的集中度。与投资者数量相比,借款人越多,平台越集中,平台风险越低。

8.前十大融资者待还金额/前十大投资者待收金额T8。它可以反映平台的集中度。比T7更直观。

9.平均借款期限T9。它一定程度上代表资金的流动性。借款期越长,平台风险相对越低。

10.綜合利率T10。当前标的全部加权平均利率。该值越小,平台风险越低。

11.人均投资金额/人均借款金额T11。该指标越低,说明借款需求越集中,平台运行风险相对越高。

12.债权可转让程度T12。债权流动性越高,平台相对流动性风险越低。债权不可转让的,赋值0。债权可在3个月或3个月以内转让的,赋值1。债权可在个2个月或2个月以内转让的,赋值2。将债权可以在1个月或1个月以内转让的,赋值3。将债权可随时转让的,赋值4。

13.信息透明度T13。借款人信息相对越完善,借款人违约风险越小,越容易获得投资者的信任。借款人信息可以包括职业、性别、出生日期、学历、婚姻状况、成功借款次数、借款用途等等。如果未披露任何相关相关信息,赋值0。如果披露上述少部分信息(少于一半),赋值1。如果披露大部分相关信息(超过一半),赋值2。

14.高管从业经验T14。高官金融行业工作时间越长,投资者越信任,平台风险越低。

四、层次分析法排序

1.确定目标和评估因素

2.构造判断矩阵

选择互联网金融领域10位专家,通过专家问卷调查方法,对指标的重要程度打分,得到以下结果。

3.一致性检验

计算判断矩阵S的最大特征根。?姿max=4.250 1。

平均随机一致性指标RI=0.9。

层次分析排序结果有满意的一致性。其他判断矩阵:

对三阶及以上的矩阵进行一致性检验,根据以上步骤计算相应的一致性指标CI、随机一致性比率CR。F1、F3、F4分别为0,0,0,S1、S2、S3、S4分别为0.007 9,0.008 8,0,0.003 2,均小于0.10,单层次一致性检验通过。

总排序一致性检验:

层次分析法的指标排序结果:F1>F2>F3>F4。S1>S2。T1>T2>T3。T4>T5>T6;T7>T8;S4>S5;T9>T10>T11;T13>T14。

五、突变级数法构建P2P平台风险评估模型

1.将原始数据标准化为0-1区间的取值。其中,T5、T10这两个变量的数值越大,风险越高,运用式(1);其他变量均是数值越大,风险越低,运用式(2)。

2.按照各指标层分解的子指标个数选择相应的突变模型。

3.运用归一化公式,计算x值(xa,xb,xc,xd)。如果变量之间有明显的互相补充的关系,取平均值。如果没有明显互相弥补的关系,指标按照大中取小原则计算。

(1)非互补原则:比如(T13,T14)。

(2)互补原则:假如变量间可以相互补充或弥补不足,取各控制变量的平均值作为整个系统的x值。互补型的指标有(F1,F2,F3,F4)、(S1、S2)、(T1,T2,T3)、(T4,T5,T6)、(T7,T8)、(S4,S5)、(T9,T10,T11)。

逐层逐步计算各平台的综合风险值(计算过程略)。

六、不同地区P2P平台风险的比较分析

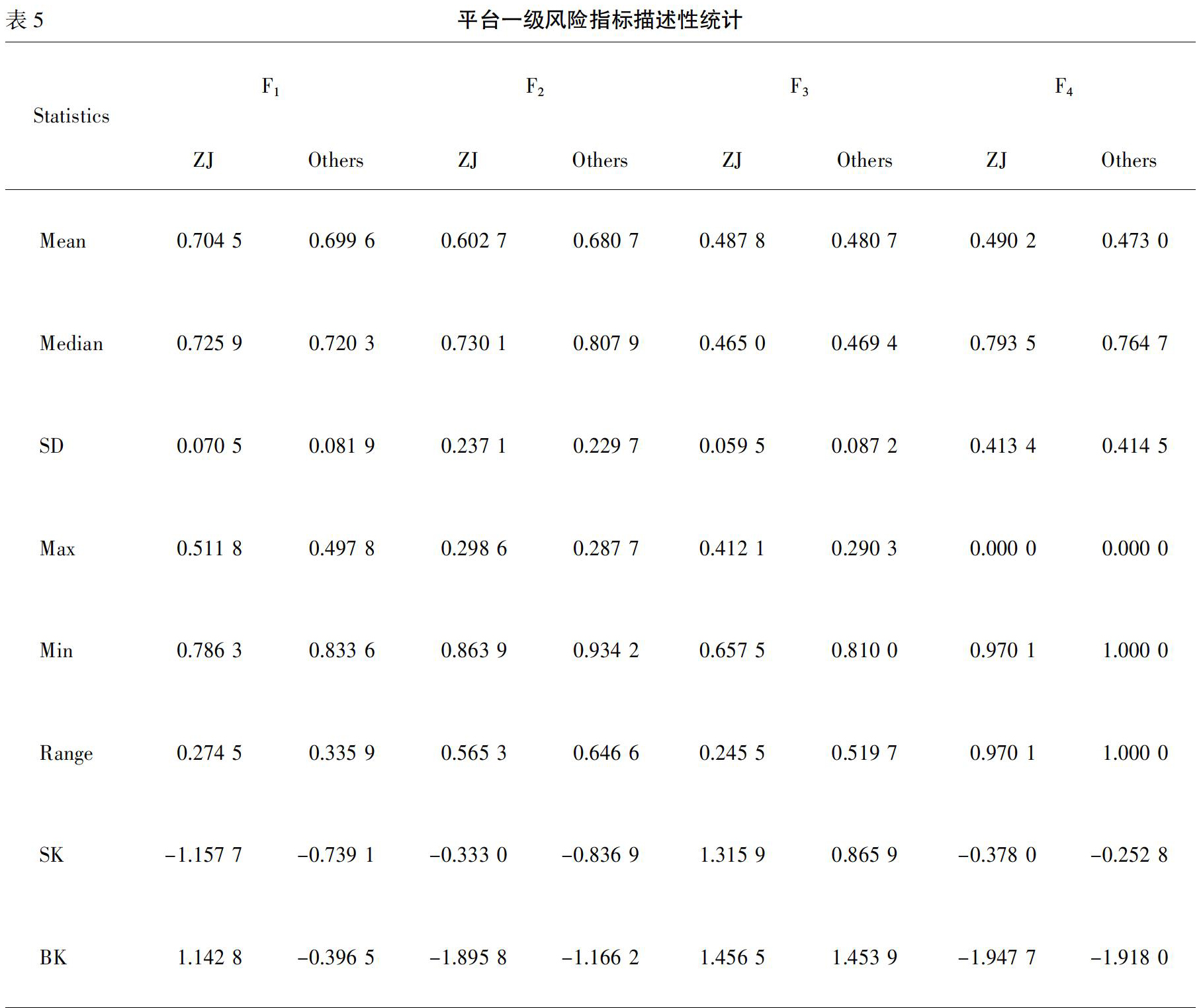

(一)描述性统计结果

各地区P2P平台总风险的均值都在0.7—0.8左右。浙江省平台的均值和极小值处于中间位置。极大值是地区中最低的,平台综合风险水平总体一般,而且最安全的平台落后于其他地区的最安全平台。

浙江省P2P平台的流动性风险较高,平台之间的差异也较大。信用风险、操作风险和信息披露风险指标均值都高于其他地区。浙江省排名第一的P2P平台,信用风险、流动性风险、操作及信息披露风险与其他地区同等平台之间差距较大,尤其操作风险差距最大,说明浙江平台操作风险偏高,监管可以在这方面适当关注。

(二)平台风险影响因素分析

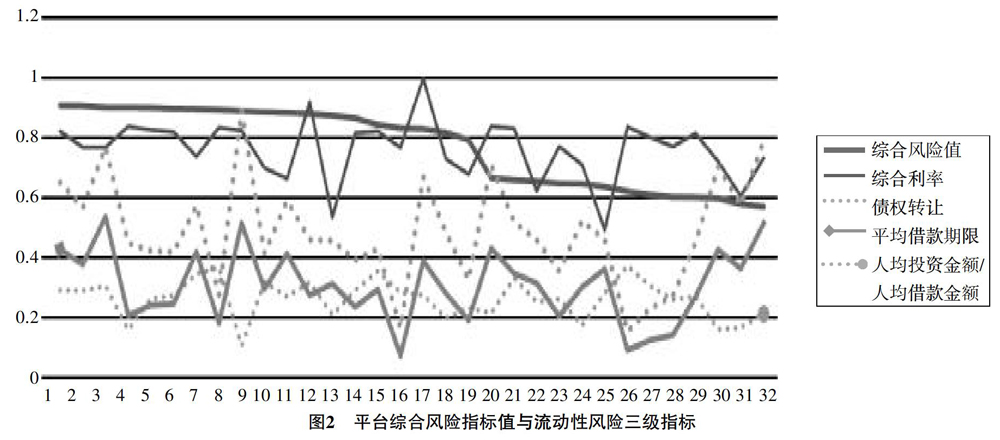

相对于其他地区,浙江省平台的流动性风险偏高,操作风险大。图2表示综合风险值与流动性风险下三级指标值之间的关系。T9的值在平台之间差距不大。并且多数情况下,这一指标的值在指标中是最小的,说明流动性风险主要来自于平均借款期限较短。T11的值较低,说明浙江省P2P平台的资金来源不稳定,投资者更为小心。

借款人数/投资者人数,浙江省平台T7指标的数值也比较小,借款比较分散,平台风险偏高。

七、研究结论与不足

本文以浙江、北京、广东、上海及江苏五省市共197家平台为样本,采用突变级数法构建了P2P平台的风险评估模型,比较分析各地区平台风险之间的差别,得出以下结论。

1.浙江省P2P平台的流动性风险比较大,平台之间的差异也比较大。

2.操作风险比较大,这也是监管方和投资者需要关注的问题。

各P2P平台的数据信息披露程度差別较大,某些相对重要的信息根本没有,比如逾期率;问题平台的历史数据更没有获得途径。另外,P2P平台风险结构十分复杂,信息披露的监管力度需要加大,必要的信息和数据应强制披露,这样才有可能改善评估效果。更可将发生突变的平台与正常平台对比,找出引起突变的影响因素,提供靶向明确的政策建议。

参考文献:

[1]? Seth Freedman,Ginger ZheJin.Learning by Doing with Asymmetric Information:Evidence from Prosper.Com[J].Nber Working Papers,2011:203-212.

[2]? Pope D G,Sydnor J R.Whats in a Picture?:Evidence of Discrimination from Prosper.com[J].Journal of Human Resources,2011,46(1):53-92.

[3]? 唐艺军,葛世星.我国P2P网络信贷风险控制实证分析[J].商业研究,2015,(10):64-72.

[4]? 于晓虹,楼文高.基于随机森林的P2P网贷信用风险评价、预警与实证研究[J].金融理论与实践,2016,(2):53-58.

[5]? 张巧良,张黎.P2P网贷平台风险评价指标研究——基于层次分析法.[J]南京审计学院学报,2015,(6):87-94.

[6]? 尹钧惠,熊冉冉.基于因子分析的P2P网络借贷平台内部风险评估[J].财会月刊,2016,(33):72-75.

[7]? 唐嘉悦,郝蒙.基于AHP的P2P风险综合评价及控制[J].经济研究导刊,2014,(32):184-185.

[8]? 宋飞飞,黄作明.P2P平台风险管理评价指标体系的构建[J].商,2015,(47):182-183.

Comparative Study on Risk Assessment of P2P Network Lending Platform in Zhejiang Province

YAN Xiao-chun1,ZHOU Xiao-yu2

(1.Zhejiang University of Finance and Economics,Hangzhou 310018,China;

2.Yancheng Rural Commercial Bank,Yancheng 224000,China)

Abstract:P2P online lending platform in the display of new industry vitality,but also in the domestic platform problems,so that the industry chaos,investor confidence is seriously frustrated.Therefore,select 197 P2P platforms in five regions of Zhejiang,Jiangsu,Beijing,Shanghai and Guangdong as samples,synthesize the existing research and industry characteristics,set each evaluation index,and use AHP to rank the indicators.Using the mutation series method to construct the risk assessment model,the risk characteristics difference of P2P platform in Zhejiang Province and other regions is compared horizontally to provide reference for market participants.

Key words:P2P network lending platform;mutation series method;risk assessment.

[责任编辑 柯 黎]

收稿日期:2019-09-17

基金项目:浙江省科技厅软科学重点课题“创新型省份重点指标检测与评估研究——浙江省P2P网络借贷平台的监测与评估研究”(2017C25024)的部分成果

作者简介:阎晓春(1972-),女(满族),甘肃兰州人,副教授,博士,從事互联网金融研究;周笑愉(1991-),女,江苏盐城人,硕士,从事互联网金融研究。