创新发展背景下国企领导人员经济责任审计及风险防范

摘 要:近年来,我国对审计工作的重视程度逐漸增强,如何有效发挥审计的监督作用是我国目前关注的重要问题。在国有企业创新发展背景下,经济责任审计有利于提高国企领导人员的履职能力。因此,首先指出了创新发展背景下国有企业的发展现状,接着分析了国企领导人员经济责任审计的内容、方式和目标,最后指出了经济责任审计的风险及其防范措施。

关键词:创新发展;国有企业;经济责任审计

中图分类号:F272.91? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2019)29-0138-03

为深入贯彻落实习近平总书记关于审计工作的重要指示精神,我国近年来大力推进审计工作实施和整改,力求发挥审计在监督体系中的重要作用。从我国的市场主体来看,国有企业在市场中发挥着举足轻重的作用,随着国企改革的逐步推进,市场活力逐渐增强,国有企业的发展将以改革和创新发展为主线。因此,国有企业的审计工作十分重要,特别是领导人员的经济责任审计。国企领导人员的经济责任审计直接关系到国家经济政策能否深入落实,直接关系到企业未来发展。通过梳理文献发现,目前的研究中很少有在创新发展背景下对国企领导人员的经济责任审计进行论述的,而本文则对经济责任审计及其风险、对策进行详细论述,不仅能够补充相关理论研究,而且能够用于指导实践。

一、创新发展背景下国有企业的发展现状

目前来看,国有企业发展连着两条线,一条是改革,另一条是创新,二者相辅相成、缺一不可。

(一)改革是国有企业发展的主线

近年来,我国逐步深入推进国有企业改革,“1+N”政策体系基本形成。2018年以来,国有企业改革相关的配套政策措施纷纷出台,股权监督、资产负债约束、工资总额管理、授权经营体制方案、授权放权等方面的政策逐渐落实。在相关政策的指引下,我国国有企业改革进入攻坚期和深水区。从国有企业的主要经济指标来看,2019年1—7月,国有企业营业总收入为34.47万亿元,同比增长7.7%,利润总额同比增长7.3%[1]。从2019年上半年国有企业的改革情况来看,《国务院国资委授权放权清单(2019年版)》的出台进一步激发了市场活力,产生了多方面积极影响。同时,混合所有制改革依然是国有企业改革的重点内容。此外,中央企业和地方国有企业的合作进一步加强,央地合作有利于进一步促进产业发展。

(二)创新是国有企业发展的驱动力

国有企业的改革发展离不开创新的驱动力。只有打破惯性思维,积极面对市场竞争,国有企业才能突破发展的瓶颈期,继续发挥国民经济的主导力量。由于认识到这一点,国有企业不断加大创新力度,并取得了一定成效。以北京市为例,国有企业创新发展取得了明显效果。最近几年,北京市属国有企业共获得了超过250项国内外科技创新奖,从产业分布来看,创新成果主要分布于节能环保、新材料等多个领域[2]。今年以来,北京市的国有企业营业收入也呈现不断上涨的趋势。由此可见,创新发展是国有企业改革和发展的重要推动力。

二、国企领导人员经济责任审计的内容、方式和目标

在创新发展背景下,国企领导人员经济责任审计显得尤为重要,是发挥监督职能的重要手段。本文主要对经济责任审计的内容、方式和目标进行详细论述。

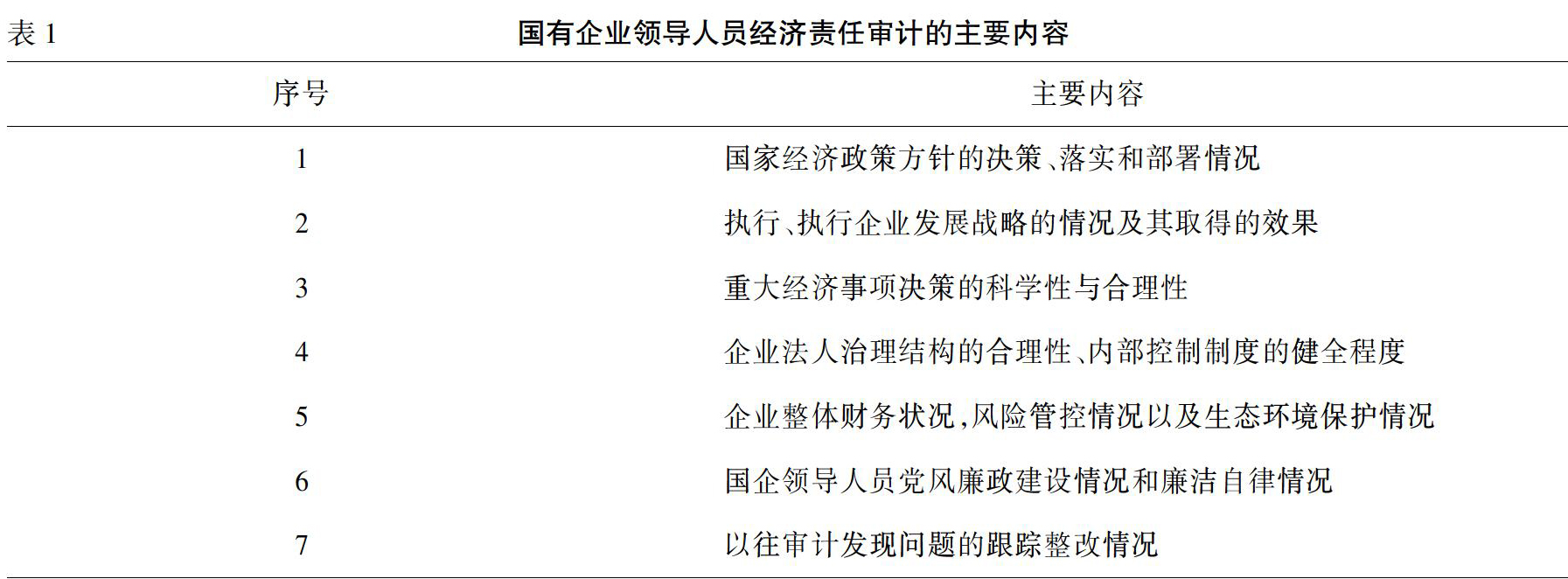

(一)经济责任审计的内容

2010年,我国出台了《党政主要领导干部和国有企业领导人员经济责任审计规定》,对国有企业领导人员经济责任审计的相关工作进行了规定。近年来,我国经济审计制度在不断变化,因此党中央决定对《规定》进行修订,并于2019年发布修订后的《规定》及其实施细则。根据新的规定,国有企业领导人员经济责任审计的内容包含多个方面(见表1)[3]。

(二)经济责任审计的方式

从时间上来看,经济责任审计主要包括事前、事中和事后经济责任审计;从国企领导人员的任职状态来看,主要包含领导人员任期内经济责任审计和离任后经济责任审计。由此可见,根据不同的划分方式,经济责任审计的方式也有所不同。对于国有企业的领导人员来说,经济责任审计的主要方式是对领导人员的工作事项进行监督、评价和鉴证,从而发现其中存在的问题并提出整改意见。

(三)经济责任审计的目标

经济责任审计主要是对国有企业领导人员承担责任过程的审计,判断领导人员是否存在违法与违纪行为。国企领导人员的经济责任审计目标应当与审计内容具有一致性,从而更好地完成经济责任审计工作,取得良好的审计效果。具体来看,目标包括判断国企领导人员是否对国家经济方针政策进行认真落实、企业发展战略规划是否科学、重大经济事项是否决策正确、内部控制制度是否健全、财务状况是否真实合法、领导人员是否廉洁自律、对审计问题是否整改到位[4]。

三、国企领导人员经济责任审计的风险分析

在国企领导人员经济责任审计中还存在诸多风险,影响审计工作的顺利推进,审计部门和人员应当给予足够重视。

(一)面临市场多变风险

创新发展背景下,国有企业改革逐步深入,国有企业原有的经营体制也发生了变化,因此,在改革阶段国有企业面临市场多变的风险。所以,国企领导人员相应的经济责任审计工作也面临着市场多变的风险。这是因为,在改革过程中,原有的国有企业经过整合重组形成了新的企业或者集团,企业战略也会进行调整,相应的发展规划等内容同样也需要调整,各方面工作的多变性增加了经济责任审计的难度。此外,在国有企业改革过程中,原有的领导人员任职也会进行调整,而经济责任审计通常需要相当长的一段时间,这也增加了经济责任审计的风险[5]。

(二)缺乏完善的经济责任审计体制

案例1:四川省某县对某国有企业领导人员进行任期经济责任审计,在此过程中发现存在诸多问题,包括未严格执行“三重一大”决策制度、企业用工、车辆管理不规范、违反廉洁自律规定等问题。在审计部门出具审计意见后,国有企业领导人员并未严格整改,部分问题依然存在。

该案例说明,我国缺乏完善的经济责任审计体制。从外部来看,我国对国有企业领导人员的经济责任审计多属于事后审计,很多问题不能及时被发现,容易造成损失。从内部来看,部分国有企业内部经济责任审计体制也不健全,导致相关审计工作被忽视,对企业发展产生了消极影响。

(三)经济责任审计成果利用率低

案例2:在对某市烟草公司的领导人员进行经济责任审计的过程中,审计人员发现领导人员在多个方面存在问题,据此项目审计组长提出了审计整改意见。但是,在出具经济责任审计结果时,并未明确整改时限,并且提出的问题并不是审计重点问题,因此审计成果的利用率并不高[6]。

该案例说明,国企领导人员经济责任审计成果的利用率并不高,这主要是由于国企领导人员自身对经济责任审计结果并不重视,也并未认真落实整改报告。此外,我国对审计结果的监督整改机制并不健全,造成经济责任审计结果落实难度比较大。

(四)经济责任审计评价体系不健全

对于国企领导人员经济责任审计的效果,需要通过审计评价体系来判定。但是目前来看,国企领导人员经济责任审计评价体系并不健全。一方面,经济责任审计评价指标更侧重于财务类指标,其他评价指标并不多。在经济责任审计中,更多通过企业盈利能力、偿债能力等财务类指标来获得评价结果,其他诸如政策落实情况等非财务类指标几乎没有,因此出具的审计评价报告难免存在偏差;另一方面,经济责任审计评价报告多为文字性内容,数据支撑力度不足,在国企领导人员经济责任审计评价报告中,大部分内容都是通过文字的形式体现,缺乏数据支撑,很难进行数据的横纵向对比,因此也不利于对审计评价结果进行比较。

四、国企领导人员经济责任审计的风险防范措施

根据前文对国企领导人员经济责任审计风险的分析,本文得出了相应的风险防范措施。

(一)制定完善的经济责任审计制度

创新发展背景下,国有企业改革的推进增加了市场变动的风险,同时也为经济责任审计工作带来了风险。这样,我国应当制定完善的经济责任审计制度,以抵御市场多变的风险。经济责任审计制度应当与国有企业创新的目标具有一致性,应当明确经济责任审计的人员、审计流程等多个方面的内容,从而为经济责任审计工作提供指导。另外,经济责任审计制度还应当对国企领导人员的任职变更做出明确规定,明确在一定时间之内的领导责任,避免因领导人员任职变动而影响经济责任审计效果。

(二)建立完善的经济责任审计体制

从外部来看,我国应当建立完善的国企领导人员经济责任审计体制,加强对领导人员的审计监督。在经济责任审计实施之前,应当制订科学的审计方案,用于指导相关审计工作。在经济责任审计实施过程中,审计工作组应当编制审计任务清单,明确分工与协作。在审计结束后,审计人员还应当出具高质量的经济责任审计报告,并根据相关审计意见督促国有企业领导人员进行认真整改。从内部来看,国有企业内部也需要建立完善的经济责任审计体制。由于我国目前经济责任审计倾向于事后审计,因此国有企业内部应当着重加强事前审计预警和事中审计的相关工作,以不断完善审计工作体制,提高经济责任审计质量。

(三)不断提高经济责任审计成果的利用率

一方面,国有企业领导人员应当提高对经济责任审计结果的重视程度。国企领导人员应当根据审计报告充分了解自身在政策落实、科学决策、廉洁自律等方面的不足,并从思想上重视相关的整改工作,从而保证任期内相关行为符合经济责任审计的要求。另一方面,要提高审计成果的利用率,还应当建立审计结果跟踪机制。审计结果跟踪机制应当覆盖审计工作的各个方面,从而不断提高经济责任审计结果的利用率。同时,经济责任审计人员应当定期对国企领导人员的整改情况进行检查,保证审计结果被充分利用。

(四)健全经济责任审计评价体系

从经济责任审计评价指标来看,应当引入更多的非财务类指标,从而对国企领导人员的经济责任进行全面评价,保证评价结果的科学性。除了国有企业盈利能力等财务类指标,还应当将政策落实情况、内控建设情况、生态保护情况等指标纳入评价体系,通过定量与定性相结合的分析方法,得出更加公平的审计评价结果。从经济责任审计报告来看,应当借助全面的数据支撑和文字描述,得出更加科学的审计评价报告。只有通过详细的数据分析和数据对比,才能对不同审计周期的评价情况进行对比分析,从而提高经济责任审计评价的质量。

结语

创新发展背景下,国有企业应当不断推进改革进程和创新能力,突破发展瓶颈,实现长远发展。而国企领导人员的经济责任审计直接关系到国有企业能否顺利推进改革和实现创新发展。本文分析了创新发展背景下国有企业改革的现状,同时指出了国企领导人员经济责任审计的内容、方式和目标。从市场、审计体制、审计结果和审计评价4个方面指出了经济责任审计评价的风险,并据此得出了风险防范措施。第一,制定完善的经济责任审计制度;第二,建立完善的经济责任审计体制;第三,不断提高经济责任审计成果的利用率;第四,健全经济责任審计评价体系。

参考文献:

[1]? 中华人民共和国财政部.2019年1—7月全国国有及国有控股企业经济运行情况[EB/OL].[2019-8-26].http://zcgls.mof.gov.cn/zhengwuxinxi/qiyeyunxingdongtai/201908/t20190823_3372503.html.

[2]? 刘晓昳,梁大鹏.北京市属国有企业创新发展现状、问题与对策[J].新视野,2019,(3):102-107.

[3]? 人民网.中办将国企主要领导人员列为领导干部经济责任审计对象[EB/OL].[2019-7-16].http://ccnews.people.com.cn/n1/2019/0716/c141677-31237398.html.

[4]? 沈祥.国企领导人经济责任审计风险及其防范[J].经贸实践,2018,(10):95.

[5]? 安欣.国企管理者经济责任审计及其风险管控[J].财经界:学术版,2019,(6):142-143.

[6]? 位浩.国有企业领导人员经济责任审计案例研究[D].郑州:河南财经政法大学,2017.

The Audit of the Economic Responsibility and the Risk Prevention of the Leading Personnel of the State-owned Enterprises in the Background of the Innovation and Development

CHEN Lei

(Shanxi Free Trade Zone Research Institute,Xi an University of Foreign Affairs,Xian 710077,China)

Abstract:In recent years,the importance of our countrys emphasis on the audit work gradually Strengthening and how to effectively play the supervision role of the audit is an important part of our countrys current interest In the background of the innovation and development of state-owned enterprises,the audit of economic responsibility is beneficial to the improvement of the performance of the leading personnel of state-owned enterprises Therefore,it first points out the development of state-owned enterprises under the background of innovation and development,then analyzes the contents,methods and objectives of the audit of the economic responsibility of the leading personnel of state-owned enterprises,and finally points out the risk of economic responsibility audit and its prevention Measures.

Key words:innovative development;state-owned enterprises;audit of the economic responsibility

[責任编辑 张宇霞]

收稿日期:2019-08-19

作者简介:陈磊(1980-),男,重庆巫溪人,聘任研究员,博士,从事管理学及经济贸易研究。