减税降负背景下房地产企业加强财务管理的思考

摘 要:党中央、国务院实施减税降税重大战略部署,引起宏观经济形势、国家财政经济政策、企业发展投融资环境、税收政策等方面均发生重大变化。分析减税降费主要优惠措施,从3个方面分析给房地产企业带来的变化;从5个方面提出应对措施,包括加强企业内部控制制度建设、用足政策红利进一步提升企业经济效益、严格个人所得税专项扣除管理、建立与税务机关的沟通协调机制、提升财务会计人员综合素质等,以尽快适应减税降费后带来的新变化,促进企业健康可持续发展。

关键词:房地产企业;减税降费;财务管理;政策红利

中图分类号:F275? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2019)29-0123-03

引言

2018年以来,党中央、国务院先后三次实施大规模减税降费重大决策部署,2018年减税降费规模为1.3万亿元,2019年规模将进一步扩大,达到2万亿元,减税降费规模中有70%是减税。实施大规模减税降费,是党中央、国务院着眼大局、立足长远作出的一项重大决策部署,主要是从增值税、企业所得税、个人所得税和社会保险费出发,力求为企业营造一个良好的发展环境。税收工作与企业会计工作联系紧密,因此,财务管理工作要根据减税降费政策带来的影响转变思路,尽快适应税制改革新环境,抓住减税降费新政策,充分享受新一轮减税政策利好,提高企业可持续发展能力。

一、本轮减税降费主要优惠政策情况

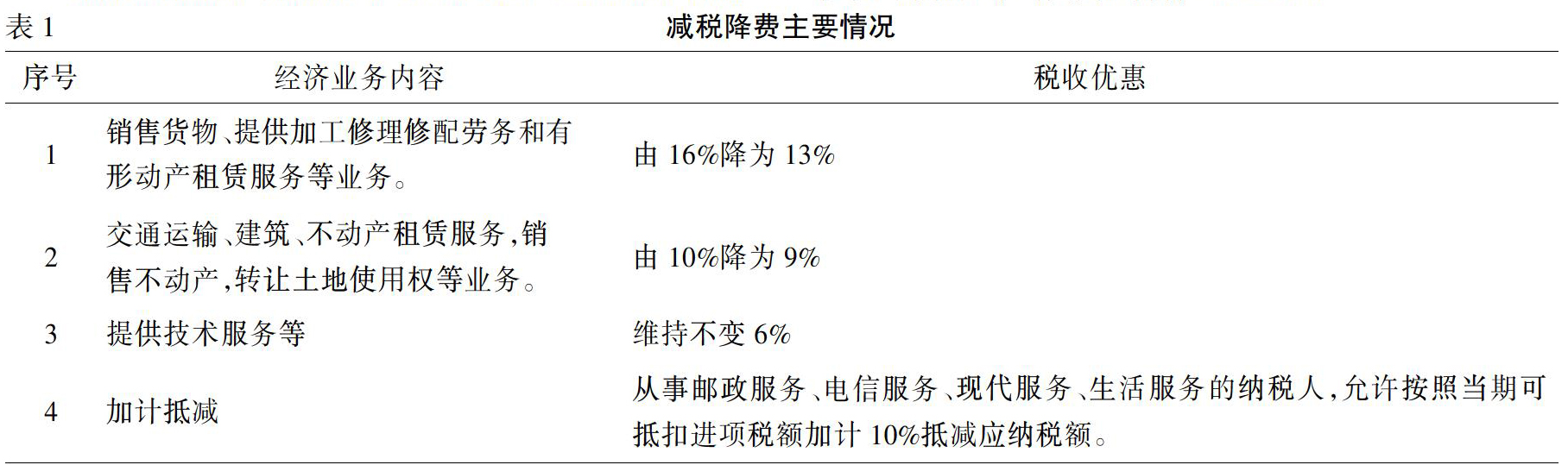

本次减税降费涉及面广,包括增值税、企业所得税、社保费用以及各种公用事业收费等。

(一)增值税方面

1.降低增值税率,将制造业等行业现行16%的税率降低至13%,交通运输业、建筑业等行业现行10%的税率降至9%。

2.扩大进项税抵扣范围,将国内旅客运输服务纳入抵扣范围,暂凭票证计算可抵扣进项税;将纳税人取得不动产支付的进项税由分两年抵扣(第一年抵扣60%,第二年抵扣40%)改为一次性全额抵扣。

3.逐步建立期末留抵退税制度,对降低税率水平后纳税人新增的留抵税额按条件予以退还,对降低税率水平前纳税人存量的留抵税额视情况逐步消化。

4.对生产性服务业进项税额加计抵扣,对主营业务为邮政、电信、现代服务和生活服务业的纳税人,按进项税的10%加计抵减应纳税额。

(二)降低费用方面

1.降低社保费缴费负担,职工基本养老保险单位缴费比例可降至16%,继续执行阶段性降低失业和工伤保险费率政策,年底前将计划生育保险与基本医疗保险合并。

2.降低制造业用电成本,一般工商业平均电价再降低10%。

3.降低通信网络费用,中小企业宽带资产费再降低15%,移动网络流量平均资费再降低20%及以上。

二、减税降费政策对房地产企业财务管理的影响

减税降费实施以来,央行多次降准降息,有力促进了经济发展的良好环境,也为企业带来了宽松的融资环境,有利于企业优化自身资本结构,提高经济效益。对房地产企业而言,主要带来以下变化:

(一)会计法律、税收法律、社保费用管理的重大变化

目前我国主要有18个税种,间接税(税负可以转嫁,典型的是增值税、消费税、资源税、城建税、印花税)、直接税(预期的税负不能转嫁,包括企业所得税、个人所得税、车般税、耕地占用税、环保税(新加)。根据经济发展要求,增值税最终由3档税率降为2档税率,实现增值税立法的目的。前述已说,本次减税降负包括增值税、个人所得税和社会保险费,这些变化将对会計法规体系产生重大影响,会计法规及规章需要随着税制变化而调整。同时与上述有关的税务监管也将加强。因此,企业需要根据改革内容规范工作,并加强监督和管理,建立健全核算机制和管理制度,以提高企业财务工作质量,体现减税降费成果。

(二)从增值税本质属性上为企业开拓外部经营的良好环境

增值税属于流转税,叫做“税负转嫁”,这个转嫁最终或多或少落到了无法再转嫁的环节,即税负的最末端,即是最终消费者环节。因此,我国众多的流转税,最终承担税负的大部分是消费者,是人民大众。而人民大众的结构上看,不是橄榄型,是不最富有、最贫穷的两种人群体最少,消费者群体仍为金字塔式,即最富有的人群较少,中间的中产阶级逐渐增多,普通的中低收入者占据总人数的80%以上,他们处在金字塔的底层。当下大规模的减税降费,首先是在流转税的前端,是从第一个环节就将税负降下来,在流转过程中加价转移的税负也在不断降低,最终的结果是造福广大的中低收入阶层的消费者,真正为他们减轻了负担。

(三)税务和经营风险增加

减税降费后实行“低税负、严征管”的原则和“轻税、严管、重罚”的税务管理模式,因此企业的税务风险和经营风险将呈直线上升趋势。一方面,从2019年起,原由社保部门统一征收的基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险等各项社会保险费移至税务部门。虽然2019年度计提社保费用比例降低,但企业按照实际工资水平交纳的社保费用将超过因缴费比例降低的差额。根据《中国企业社会白皮书2018》,缴纳社保基数完全合规的企业只有27.05%,而2018年按照最低下限比例缴费的企业占比31.7%。在统一由税务部门征收后,税务部门将将按《税收征管法》的规定强化社保费用的收取力度,对不按规定缴纳社保费用的企业采取强制征收、税费保全措施、追缴、加收滞纳金、罚款等措施,特殊情况下对单位负责人、主要责任人员采取强制措施、处罚等,并纳入征信体系,对单位的影响极大。

三、实施减税降费后房地产企业财务管理工作思路

(一)加强企业内部控制制度建设

减税降费为企业生产经营创造了良好的环境,房地产企业的规模和运行模式也发生着巨大变化,对企业的内部控制制度提出更高的要求,为适应新的经济环境必须加强内部控制制度建设。一要按照《企业内部控制基本规范》的要求,结合经济法律法规的变化、企业内部经营管理的需要,进一步健全完善内部控制制度。二是加强企业内部监督制度,强化内部控制执行力度。即使最完善的制度,如果没有强有力的监督手段督促执行,往往也会使制度“写在纸上、挂上墙上”,无法发挥制度的监督管理作用。要通过公司治理机制的良好运转,强化内部监督,使内部控制制度真正起到规范经营行为的作用。三是加强内部控制方面人才的培养和教育,促进人员素质在短期内快速提升,设计制订切实有效的内部控制制度指导、规范企业经营管理行为。四是健全财务报告分析运用机制。健全完善的财务报告分析制度,确保财务财务分析的结果和工作建议能够有效促进企业朝着平稳、健康的方向发展,真正发挥财务分析的指导、监督作用。

(二)用足政策红利,进一步提升企业经济效益

1.进一步加强企业预算管理,对经营结果执行情况动态跟踪、滚动预算。在年初编制的财务预算基础上,根据运输组织、生产任务预测的年度工作量、结合减税降费后的新定额,重新测算年度经营各项指标和财务状况,按月分析减税降费带来的效益增量,滚动分析,确保减税降费红利为企业带来效益。

2.加强社保费用分析。本次降费一方面是降低了社保费率,特别是将其中最主要的养老保险费由19%降至16%,降低了3个百分点;另一方面是降低了缴费基数。常见的缴费基数是当地的社会平均工资,今年将社会平均工资的计算基础扩大至私营企业,由此计算的社会平均工资更低,这就直接降低了社会缴费的基数,进而降低了企业的社保负担。

3.加强合同管理。在新签订合同时,必须实行价税分离,选择信用好、税务评价级次高的供应商、实施方,明确合同总价、不含税价、增值税率和增值税额等,方便操作。对在2019年4月1日前已签订未全部履行的合同,价税已分开的、尚未履行的合同内容,价格按原合同不含税价执行,增值税额按财政部、税务总局2019年第39号公告税率调整;合同中价税款分开,但在合同中或投标(报价)文件中明确了增值税率的,按原增值税率计算出不含税价,价格按不含税价执行,税率按财政部、国家税务总局、海关总署2019年第39号公告规定的增值税率执行。原合同中价税未分开的,且在合同中或采购时未明确增值税税率的,应主动与卖方协商,尽力保障合同均按减税后的税率执行,切实享受减税红利。

4.切实实现降本增效。要真正把减税降费落实落地,必须强化降本增效意识,把政策红利更多用于提升自身竞争力和抗风险能力方面,将红利加速转化为可持续发展的动能。防止单位效益增加腾出的预算空间突击花钱,影响年度经营效益实现进而产生廉政、违反中央八项规定的风险。

(三)严格个人所税税专项扣除审核管理

本次改革提高了个人所得税的起征点,与以往不同的是,增加了专项附加扣除,涵盖了养老、住房、教育、医疗等与老百姓生活密切相关的费用扣除。个税改革会刺激国内消费需求,经过这样的个税改革,中低收入阶层的个税负担明显减轻,部分群体的纳税负担甚至可以降至0,因此必须加强个人信息核对,防止为降低个人所得税负而虚报专项扣除进而造成个人信用问题,造成单位被税务机关处罚,影响单位信用,给单位筹资、信用评级带来较大麻烦。

(四)建立与税务机关的沟通协调机制

由于增值税是流转税,流通环节较多,虽然原则上税负会通过环环抵扣的方式传导至下游企业直至最终消费者,但是具体而言还会受到多种市场因素影响,迫切需要实时掌握税收法律法规、纳税环节、减税适用时间、减税后新旧税制的衔接渠道等。实际工作中曾出现过上游企业告知下游企业绝不降价的诸多“通知”,并且其中出现部分由于理解错误导致的计算错误问题,都体现出部分企业并不完全知晓减税的受益者是谁。因为纳税人等相关主体对税务知识并不十分熟悉,加上消费者与企业之间、上下游企业之间在如何分享减税“红利”方面存在博弈,因此减税降费的政策要用好用活,要消化转化,必须大力提高政策的知晓比例和知晓程度。房地产企业要指定专人和税务机关建立定期沟通协调机制,全面掌握政策变化情况,及时反映减税降费过程中存在的问题。要尽力争取铁路企业股改上市等税收优惠政策,降低铁路运输企业税负。

(五)提升企业财务人员综合素质

着力加强复合型财务会计人员建设,打造高素质的管理团队。随着经济、社会的深入发展,房地产企业在建设、资本运营中不断遇到新的课题,急需既精通工程造价、投融资、资本运作与资产综合开发方面的复合型财务会计人才。现有的人员结构已无法满足要求,要制订计划加快人才引进。在单位内部,要通过详细的培训计划,加大培训力度,有针对性地开展培训工作,同时加强培训考核,促进财务会计人员素质快速提升。

在财税改革背景下,国家宏观经济形势、企业发展环境、投融资环境均发生重大变化,在带来挑战的同时更带来发展的机遇。房地产企业必须提早应对,补缺补短;要根据减税降费政策带来的变化转变思路,尽快适应税制改革新环境,充分享受政策红利,促进企业可持续发展。

参考文献:

[1]? 刘昆.积极财政政策助力经济高质量发展[J].中国总会计师,2018,(10):8-9.

[2]? 封露露.我国当前税制改革及其对会计的影响研究[J].中国集体经济,2018,(12):98-99.

[3]? 叶青 郭欣欣.财税改革背景下减税降费对企业会计的影响研究[J].会计之友,2019,(14):75-79.

[4]? 寥海明.房地產企业财务管理人员绩效考核体系研究[J].中国市场,2019,(8):102-103.

[5]? 李克强.2019年度政府工作报告[R].2019.

[6]? 郑巍.房地产企业财务管理与内部控制无线通信人构建探讨[J].当代会计,2019,(2):50-51.

Thoughts on strengthening Financial Management of Real Estate Enterprises under the background of reducing tax reduction and reducing burden

YIN Ping

(Anhui Ansha Real Estate Co.,Ltd.,China Coal Mine Construction Group,Suzhou 234000,China)

Abstract:The implementation of tax reduction and tax reduction by the CPC Central Committee and the State Council has led to major changes in the macroeconomic situation,national fiscal and economic policies,investment and financing environment for enterprise development,and tax policies.This paper analyzes the main preferential measures of tax reduction and fee reduction,and analyzes the changes to real estate enterprises from three aspects.This paper puts forward some countermeasures from five aspects,including strengthening the construction of enterprise internal control system,further improving the economic benefit of enterprises with sufficient policy dividends,strictly regulating the special deduction management of individual income tax,establishing the communication and coordination mechanism with tax authorities,improving the comprehensive quality of financial accountants,etc.,so as to adapt to the new changes brought about by tax reduction and fee reduction as soon as possible and promote the healthy and sustainable development of enterprises.

Key words:real estate enterprises;tax reduction and fee reduction;financial management;policy dividend

收稿日期:2019-08-09

作者简介:殷平(1973-),女,安徽萧县人,会计师,从事房地产企业财务管理研究。