2015年畜牧业生产形势及2016年形势预判

2015年,在经历了长期的低迷和亏损后,我省生猪、家禽养殖产业迎来了市场高峰期,养殖效益空前高涨,草食动物在市场和国家政策双重利好引导下,继续保持数量扩张、效益增长的良好发展态势,2015成为畜牧业的增效年、丰收年、翻身年。2016年大幕开启,好戏连台,春节过后生猪市场继续保持高位,家禽价格新一轮上涨通道即将开启,草食动物仍将引领养殖潮流,畜牧业将迎来史上最长的养殖高效益周期。

一、生猪生产总体概况

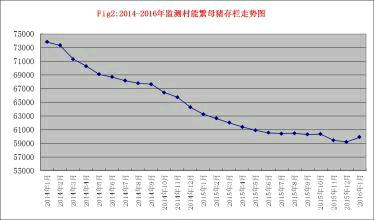

1、产能止跌回升。据全省300个生猪定点监测村监测数据显示,2016年1月养猪户数为32956户,环比减少606户,减少幅度1.81%,同比减少9.19%;存栏生猪580368头,环比增加2103头,增加幅度0.36%,同比减少4.66%;出栏生猪108801头,环比增加7005头,增加幅度6.88%,同比减少4.96%;能繁母猪存栏59901头,环比增加715头,增加幅度1.21%,同比减少5.30%。从数据来看,从今年起生猪存出栏、能繁母猪存栏数量开始出现真正意义上的止跌回升,产能处于缓慢恢复中。

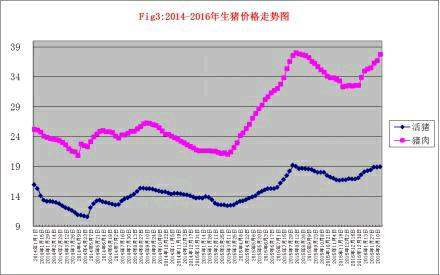

2、养殖效益持续高位。2015年,上半年市场效益跌至谷底,3月底生猪价格最低时全省均价12.47元,养殖户每出栏一头生猪亏损200元左右。从4月份起生猪价格持续小幅回暖,5月达到盈亏平衡点,8月最高全省均价达到19.21元,此后持续高位震荡,到春节前后达到另一个高峰期。2015年的价格最低点未低于上一周期2010年的最低值,最高点也未能高于2011年的最高值,市场疯狂难以再现,国家调控也以温和为主。据当前第7周价格监测数据,全省生猪、仔猪、市场猪肉价格分别为18.93元、37.71元、30.01元/kg,同比去年分别上扬49.41%、76.88%、33.74%。综合全年来看,猪粮比价平均达到6.15,其中低于5.5的有14周,高于7.0的有34周,养殖户全年养殖效益头平达到350元左右。

3、养户理性补栏。由于2012-2014连续三年的低迷和亏损,我省养殖户比重呈现刚性下降态势,养殖户数连续20个月减少,减幅总量达到26.85%。随着去年二季度养殖效益快速上扬,沉寂两年多的种猪销售市场重新启动。但全年二元母猪全年均价保持在1500元左右,并未出现预期的暴涨现象,能繁母猪数量也未出现大幅攀升,处于正常更新过程,据种猪场反映,补栏主体绝大部分是单次购买20头以上母猪户,也就是规模户为主。此前中小户流失严重,即便是行情回暖,这部分养殖户也再未重新进入养殖业。因而,2015年在养殖效益恢复的情况下,能繁母猪、生猪存栏仍然持续小幅下滑,到年底,我省生猪、能繁母猪存栏量降至谷底,达到2008年以来最低水平。

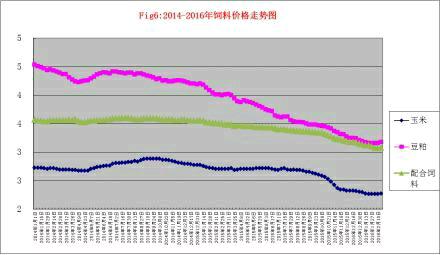

4、养殖成本降低。据统计,我省去年全省饲料总产量为1047万吨,同比减少0.67%,其中猪料759万吨,同比减少2.10%;蛋禽料94万吨,同比增长11.63%;肉禽料90万吨,同比增长11.67%。除家禽料有所增长外,其它品种饲料均有不同程度下降,这也从侧面印证今年生猪存栏数量同比下降,而蛋禽养殖增长较快。此外,去年二季度以来,全省饲料原料价格持续下降,当前玉米、豆粕价格分别为2250元/吨、2600元/吨,同比大幅下跌20%、35%。在生猪价格上扬同时,饲料价格却在不断下降,养殖效益空前高涨。

二、生猪生产形势分析

1、能繁母猪存栏分析。2013年1月至2015年4月,我省生猪市场累计亏损21个月,生猪市场经历了亏损期最长、亏损程度最深的时期,中小散户剧烈退出、规模养殖场削减规模,养猪业元气大伤,生猪市场过剩产能完全淘汰并出现缺口。2015年7月份涨破16元/kg后,母猪的补栏却并未像2007年、2011年那样出现过热现象,从2013年9月至2015年12月能繁母猪存栏量连续下降了28个月,母猪存栏基数过度下降,制约着后期生猪出栏量难以大幅度增加。

此外,随着《畜禽规模养殖污染防治条例》和新修订的《环境保护法》陆续实施,南方和沿海发达地区对禁养区内养殖场进行拆迁,在一定程度上也加大了生猪产能调减力度。这对2016年的生猪供应将产生深远的影响,生猪供应将很难快速恢复。

预计从今年起,母猪补栏量才逐渐大于淘汰量,母猪存栏将转为上涨态势,其传递至生猪供应增加需13个月左右的滞后期,因此供应减少导致的猪价上涨或将持续一年甚至一年半以上,生猪供应恢复增长至少要到2016年秋季。

2、仔猪存栏分析。由于能繁母猪的过度淘汰以及去年冬季低温天气仔猪疾病增加,导致自去年下半年起仔猪供给逐步减少,春节过后我省仔猪市场异常火爆,市场上有价无市,部分地区已涨至800元/头的历史高价位。仔猪成本的推高限制了生猪补栏,因此,2016年夏季仍可能出现连续第4年消费淡季上涨。

3、行业门槛加高。随着《畜禽规模养殖污染防治条例》,史上最严《环境保护法》、《食品安全法》相继颁布实施,养殖场治理设施建设、运行监管明显增强,一大批养殖者在严厉的监管环境下选择退出,畜牧业进入门槛不断加高。我省从前年起开始实施湘江流域污染治理一号重点工程,共拆迁畜禽规模养殖场2273家,退养家畜92.6万头、家禽94.4万羽,约占全省出栏量的2%。按照规划,养殖退出涉及范围将逐步扩展到湘江干流1km范围以及支流流域,且根据农业部南方水网地区生猪产业规划布局,以及今年我省即将启动的洞庭湖区生猪污染治理行动方案,生猪行业洗牌将达到空前力度。

三、猪肉消费形势分析

1、消费逐渐企稳。宏观经济环境不佳导致去年猪肉整体消费持续低迷,旺季不旺的局面一再出现,消费能力的减弱以及消费结构的改变导致终端消费持续平淡。从农业部屠宰企业统计监测情况可以看出,2015年1-12月全国规模以上生猪定点屠宰企业屠宰生猪21400万头,同比减少9.49%。但从2016年1月份,全国企业共屠宰生猪2337.43万头,同比增加1.93%。从需求端来看,中央“八项规定”对餐饮消费的压缩效果正在递减,宏观经济增速虽然放缓但逐步企稳,在供应减少的基础上,与消费需求形成了新的供求平衡。

2、贸易逆差扩大。据海关数据显示,2015年1-12月,我国畜产品进口185.0亿美元,同比减9.5%;出口53.0亿美元,同比减14.8%。其中,猪肉进口68.2万吨,同比增34.2%;猪杂碎进口73.4万吨,同比减0.8%;牛肉进口41.1万吨,同比增48.2%;羊肉进口20.3万吨,同比减22.1%。2015年全国猪肉进口量大幅增长,尤其是下半年进口量逐月增长,猪价高涨导致国内外猪肉价格差距进一步扩大,巨大的利润空间刺激进口猪肉大幅增长。今年1月份中国进口猪肉9.7万吨,同比增加56%,国内市场需求缺口加大,导致猪肉进口量仍将继续保持高速增长。

此外,根据WTO协定,我国从将进一步放开猪肉进口限制,对国外绝大多数产品关税最终降为零。同时建立自贸区后国际间产品可以在自贸区内流动,养猪产业格局面临一场大变革。据调查,由于美国生猪生产成本低、生产效率更高,即便算上运输成本到我国口岸价格也仅有10元/kg,由于国内猪价高涨,美国提高了中国市场重视程度,成立了专门的运通国际公司,加强了贸易对接,计划每年屠宰生猪1200万头出口中国。中国养猪业将面临与国外畜牧业直接竞争,面对国内外养猪生产条件、生产效率、养猪成本等方面的差距,我国畜牧业将受到直接冲击,市场将进一步被洗牌。

3、猪肉走私减少。去年6月份媒体大肆报导“僵尸肉”事件,猪肉走私这一灰色地下产业才曝光在社会公众面前。据海关公布,去年我国进口猪肉数量为56万吨,实际上,单就长沙红星大市场进口冻肉储备数量就超过20万吨,伟鸿公司去年冻肉储备也达到10余万吨,走私数量由此可见一斑。针对“僵尸肉”现象,全国大多省市食药监局开展了专项整治,严厉打击猪肉走私行为,进口冻肉市场份额大幅缩水,进一步加剧了市场供应紧张程度,这也是三季度猪肉暴涨的因素之一。

四、后期走势预判

春节过后是传统淡季,供求双降,预计生猪价格可能从节前的19元/kg左右开始一路下滑,但下跌空间有限,很难跌破15元/kg,而且持续的时间不会很久,4-5月份再继续上涨。

进入夏季和去年情况相似,虽然是消费淡季,但是由于冬季仔猪成活率的降低及能繁母猪基数的下降,导致可供出栏生猪数量减少,预计进入7月份后,猪价仍会呈上涨态势,但涨幅很难超越2015年同期水平。

由于2015年猪价快速上涨,养猪盈利一直保持高位,头平盈利400元以上的高效益水平已维持大半年,因此2015年下半年能繁母猪淘汰量减少,且母猪存栏结构调整,老弱病残母猪被淘汰,剩下的均为中坚力量的青年母猪,因此进入下半年后,生猪供应下降幅度将减少,甚至可能出现同比小幅增加或持平,9-10月份猪价再次震荡徘徊甚至出现下调。进入年底消费旺季后,有望再度迎来止跌回涨至春节。

预计2016年生猪价格整体将低于2015年,但又保持良好盈利的理想状态,全年瘦肉型猪出栏均价将长期保持在15~17元/kg,对应的自繁自养猪场头均盈利在200~300元。

五、家禽生产情况

1、产能保持增长。由于受到H7N9疫情反复冲击,导致我省中小型养殖场户减少了三成甚至一半,蛋肉鸡存栏数量急剧下滑,此后,虽然养殖效益高涨,但创伤难愈,且每年年初仍有疫情零散发生,大多数小散户再未进入养殖。近两年来,我省家禽养殖主要以大型标准化养殖场抄底扩张为主,这些大型养殖场均为大型企业集团支撑建设,存栏量单场均在七八万羽以上,一旦进入到肉鸡养殖业,即使面临亏损,也不会轻易退出。由于产业结构快速调整,我省蛋肉鸡养殖产能持续增长,蛋肉鸡业成为畜牧行业中效益最好、发展最快的一个产业。

2、养殖效益高涨。从去年全省价格监测情况来看,由于前两年全行业产能全面下降,导致肉鸡、禽蛋产品供求处于紧平衡状态,2015年我省蛋肉鸡产业生产效益良好,鸡蛋和淘汰鸡价格处于历史高水平。上半年鸡蛋出场均价为135元/箱(合6.75元/kg),肉鸡均价9.2元/kg,处于保本经营。但进入7月份后出现转折,大多时期鸡蛋出场价格在200元/箱(合10元/kg)左右徘徊,肉鸡养殖效益也随着猪肉价格升温,出场价持续维持在12-14元/kg左右。全年商品蛋鸡养殖利润超过30元/只,肉鸡出栏利润也能达到2-3元/只,养殖效益为近年来罕见。

3、种源引入受限。从种鸡供应源头来看,自2014年起祖代鸡引种受限,引种数量117万套,同比下跌22.73%,2015年祖代鸡引种数量70万套,同比再下跌32%。祖代鸡的引种数量,直接影响到第二年父母代鸡的存量,决定第三年商品代鸡苗的数量。因此,2015年下半年种鸡存栏量持续下降,2016年商品鸡市场供应量将逐步减少,肉鸡价格将出现实质性好转。

4、家禽消费情况。家禽消费一直从属于猪肉消费,并随着猪肉市场波动而涨跌,有关统计表明,近年来鸡肉的整体消费量一直是猪肉消费量的1/3左右。从消费方面来看,这两年的经济形势决定了消费仍将持续低迷,家禽消费量与供给减少形成了低位平衡。

5、后市预测。春节前夕,我省发生几例H7N9流感,官方作了通报,恰逢节日对家禽消费造成了一定影响,由于媒体未跟进大肆报道,因此家禽价格虽有所下跌但尚可控制,随着近期气温上升,流感影响已逐步消除。

此轮周期中,与生猪养殖类似,由于养殖结构在市场大洗牌中发生重大变化,产能收缩导致供给减少,产品价格变化机制的形成,主要是在供给端变化推动下完成的,因而,在产能短期内难以发生较大变化的基础上,预计2016年禽蛋价格在产能扩大的基础上会有所下滑,肉鸡价格将持续向好,家禽产业盈利状况全年将保持合理、相对稳定状态,养殖效益低于2015年。

一、生猪生产总体概况

1、产能止跌回升。据全省300个生猪定点监测村监测数据显示,2016年1月养猪户数为32956户,环比减少606户,减少幅度1.81%,同比减少9.19%;存栏生猪580368头,环比增加2103头,增加幅度0.36%,同比减少4.66%;出栏生猪108801头,环比增加7005头,增加幅度6.88%,同比减少4.96%;能繁母猪存栏59901头,环比增加715头,增加幅度1.21%,同比减少5.30%。从数据来看,从今年起生猪存出栏、能繁母猪存栏数量开始出现真正意义上的止跌回升,产能处于缓慢恢复中。

2、养殖效益持续高位。2015年,上半年市场效益跌至谷底,3月底生猪价格最低时全省均价12.47元,养殖户每出栏一头生猪亏损200元左右。从4月份起生猪价格持续小幅回暖,5月达到盈亏平衡点,8月最高全省均价达到19.21元,此后持续高位震荡,到春节前后达到另一个高峰期。2015年的价格最低点未低于上一周期2010年的最低值,最高点也未能高于2011年的最高值,市场疯狂难以再现,国家调控也以温和为主。据当前第7周价格监测数据,全省生猪、仔猪、市场猪肉价格分别为18.93元、37.71元、30.01元/kg,同比去年分别上扬49.41%、76.88%、33.74%。综合全年来看,猪粮比价平均达到6.15,其中低于5.5的有14周,高于7.0的有34周,养殖户全年养殖效益头平达到350元左右。

3、养户理性补栏。由于2012-2014连续三年的低迷和亏损,我省养殖户比重呈现刚性下降态势,养殖户数连续20个月减少,减幅总量达到26.85%。随着去年二季度养殖效益快速上扬,沉寂两年多的种猪销售市场重新启动。但全年二元母猪全年均价保持在1500元左右,并未出现预期的暴涨现象,能繁母猪数量也未出现大幅攀升,处于正常更新过程,据种猪场反映,补栏主体绝大部分是单次购买20头以上母猪户,也就是规模户为主。此前中小户流失严重,即便是行情回暖,这部分养殖户也再未重新进入养殖业。因而,2015年在养殖效益恢复的情况下,能繁母猪、生猪存栏仍然持续小幅下滑,到年底,我省生猪、能繁母猪存栏量降至谷底,达到2008年以来最低水平。

4、养殖成本降低。据统计,我省去年全省饲料总产量为1047万吨,同比减少0.67%,其中猪料759万吨,同比减少2.10%;蛋禽料94万吨,同比增长11.63%;肉禽料90万吨,同比增长11.67%。除家禽料有所增长外,其它品种饲料均有不同程度下降,这也从侧面印证今年生猪存栏数量同比下降,而蛋禽养殖增长较快。此外,去年二季度以来,全省饲料原料价格持续下降,当前玉米、豆粕价格分别为2250元/吨、2600元/吨,同比大幅下跌20%、35%。在生猪价格上扬同时,饲料价格却在不断下降,养殖效益空前高涨。

二、生猪生产形势分析

1、能繁母猪存栏分析。2013年1月至2015年4月,我省生猪市场累计亏损21个月,生猪市场经历了亏损期最长、亏损程度最深的时期,中小散户剧烈退出、规模养殖场削减规模,养猪业元气大伤,生猪市场过剩产能完全淘汰并出现缺口。2015年7月份涨破16元/kg后,母猪的补栏却并未像2007年、2011年那样出现过热现象,从2013年9月至2015年12月能繁母猪存栏量连续下降了28个月,母猪存栏基数过度下降,制约着后期生猪出栏量难以大幅度增加。

此外,随着《畜禽规模养殖污染防治条例》和新修订的《环境保护法》陆续实施,南方和沿海发达地区对禁养区内养殖场进行拆迁,在一定程度上也加大了生猪产能调减力度。这对2016年的生猪供应将产生深远的影响,生猪供应将很难快速恢复。

预计从今年起,母猪补栏量才逐渐大于淘汰量,母猪存栏将转为上涨态势,其传递至生猪供应增加需13个月左右的滞后期,因此供应减少导致的猪价上涨或将持续一年甚至一年半以上,生猪供应恢复增长至少要到2016年秋季。

2、仔猪存栏分析。由于能繁母猪的过度淘汰以及去年冬季低温天气仔猪疾病增加,导致自去年下半年起仔猪供给逐步减少,春节过后我省仔猪市场异常火爆,市场上有价无市,部分地区已涨至800元/头的历史高价位。仔猪成本的推高限制了生猪补栏,因此,2016年夏季仍可能出现连续第4年消费淡季上涨。

3、行业门槛加高。随着《畜禽规模养殖污染防治条例》,史上最严《环境保护法》、《食品安全法》相继颁布实施,养殖场治理设施建设、运行监管明显增强,一大批养殖者在严厉的监管环境下选择退出,畜牧业进入门槛不断加高。我省从前年起开始实施湘江流域污染治理一号重点工程,共拆迁畜禽规模养殖场2273家,退养家畜92.6万头、家禽94.4万羽,约占全省出栏量的2%。按照规划,养殖退出涉及范围将逐步扩展到湘江干流1km范围以及支流流域,且根据农业部南方水网地区生猪产业规划布局,以及今年我省即将启动的洞庭湖区生猪污染治理行动方案,生猪行业洗牌将达到空前力度。

三、猪肉消费形势分析

1、消费逐渐企稳。宏观经济环境不佳导致去年猪肉整体消费持续低迷,旺季不旺的局面一再出现,消费能力的减弱以及消费结构的改变导致终端消费持续平淡。从农业部屠宰企业统计监测情况可以看出,2015年1-12月全国规模以上生猪定点屠宰企业屠宰生猪21400万头,同比减少9.49%。但从2016年1月份,全国企业共屠宰生猪2337.43万头,同比增加1.93%。从需求端来看,中央“八项规定”对餐饮消费的压缩效果正在递减,宏观经济增速虽然放缓但逐步企稳,在供应减少的基础上,与消费需求形成了新的供求平衡。

2、贸易逆差扩大。据海关数据显示,2015年1-12月,我国畜产品进口185.0亿美元,同比减9.5%;出口53.0亿美元,同比减14.8%。其中,猪肉进口68.2万吨,同比增34.2%;猪杂碎进口73.4万吨,同比减0.8%;牛肉进口41.1万吨,同比增48.2%;羊肉进口20.3万吨,同比减22.1%。2015年全国猪肉进口量大幅增长,尤其是下半年进口量逐月增长,猪价高涨导致国内外猪肉价格差距进一步扩大,巨大的利润空间刺激进口猪肉大幅增长。今年1月份中国进口猪肉9.7万吨,同比增加56%,国内市场需求缺口加大,导致猪肉进口量仍将继续保持高速增长。

此外,根据WTO协定,我国从将进一步放开猪肉进口限制,对国外绝大多数产品关税最终降为零。同时建立自贸区后国际间产品可以在自贸区内流动,养猪产业格局面临一场大变革。据调查,由于美国生猪生产成本低、生产效率更高,即便算上运输成本到我国口岸价格也仅有10元/kg,由于国内猪价高涨,美国提高了中国市场重视程度,成立了专门的运通国际公司,加强了贸易对接,计划每年屠宰生猪1200万头出口中国。中国养猪业将面临与国外畜牧业直接竞争,面对国内外养猪生产条件、生产效率、养猪成本等方面的差距,我国畜牧业将受到直接冲击,市场将进一步被洗牌。

3、猪肉走私减少。去年6月份媒体大肆报导“僵尸肉”事件,猪肉走私这一灰色地下产业才曝光在社会公众面前。据海关公布,去年我国进口猪肉数量为56万吨,实际上,单就长沙红星大市场进口冻肉储备数量就超过20万吨,伟鸿公司去年冻肉储备也达到10余万吨,走私数量由此可见一斑。针对“僵尸肉”现象,全国大多省市食药监局开展了专项整治,严厉打击猪肉走私行为,进口冻肉市场份额大幅缩水,进一步加剧了市场供应紧张程度,这也是三季度猪肉暴涨的因素之一。

四、后期走势预判

春节过后是传统淡季,供求双降,预计生猪价格可能从节前的19元/kg左右开始一路下滑,但下跌空间有限,很难跌破15元/kg,而且持续的时间不会很久,4-5月份再继续上涨。

进入夏季和去年情况相似,虽然是消费淡季,但是由于冬季仔猪成活率的降低及能繁母猪基数的下降,导致可供出栏生猪数量减少,预计进入7月份后,猪价仍会呈上涨态势,但涨幅很难超越2015年同期水平。

由于2015年猪价快速上涨,养猪盈利一直保持高位,头平盈利400元以上的高效益水平已维持大半年,因此2015年下半年能繁母猪淘汰量减少,且母猪存栏结构调整,老弱病残母猪被淘汰,剩下的均为中坚力量的青年母猪,因此进入下半年后,生猪供应下降幅度将减少,甚至可能出现同比小幅增加或持平,9-10月份猪价再次震荡徘徊甚至出现下调。进入年底消费旺季后,有望再度迎来止跌回涨至春节。

预计2016年生猪价格整体将低于2015年,但又保持良好盈利的理想状态,全年瘦肉型猪出栏均价将长期保持在15~17元/kg,对应的自繁自养猪场头均盈利在200~300元。

五、家禽生产情况

1、产能保持增长。由于受到H7N9疫情反复冲击,导致我省中小型养殖场户减少了三成甚至一半,蛋肉鸡存栏数量急剧下滑,此后,虽然养殖效益高涨,但创伤难愈,且每年年初仍有疫情零散发生,大多数小散户再未进入养殖。近两年来,我省家禽养殖主要以大型标准化养殖场抄底扩张为主,这些大型养殖场均为大型企业集团支撑建设,存栏量单场均在七八万羽以上,一旦进入到肉鸡养殖业,即使面临亏损,也不会轻易退出。由于产业结构快速调整,我省蛋肉鸡养殖产能持续增长,蛋肉鸡业成为畜牧行业中效益最好、发展最快的一个产业。

2、养殖效益高涨。从去年全省价格监测情况来看,由于前两年全行业产能全面下降,导致肉鸡、禽蛋产品供求处于紧平衡状态,2015年我省蛋肉鸡产业生产效益良好,鸡蛋和淘汰鸡价格处于历史高水平。上半年鸡蛋出场均价为135元/箱(合6.75元/kg),肉鸡均价9.2元/kg,处于保本经营。但进入7月份后出现转折,大多时期鸡蛋出场价格在200元/箱(合10元/kg)左右徘徊,肉鸡养殖效益也随着猪肉价格升温,出场价持续维持在12-14元/kg左右。全年商品蛋鸡养殖利润超过30元/只,肉鸡出栏利润也能达到2-3元/只,养殖效益为近年来罕见。

3、种源引入受限。从种鸡供应源头来看,自2014年起祖代鸡引种受限,引种数量117万套,同比下跌22.73%,2015年祖代鸡引种数量70万套,同比再下跌32%。祖代鸡的引种数量,直接影响到第二年父母代鸡的存量,决定第三年商品代鸡苗的数量。因此,2015年下半年种鸡存栏量持续下降,2016年商品鸡市场供应量将逐步减少,肉鸡价格将出现实质性好转。

4、家禽消费情况。家禽消费一直从属于猪肉消费,并随着猪肉市场波动而涨跌,有关统计表明,近年来鸡肉的整体消费量一直是猪肉消费量的1/3左右。从消费方面来看,这两年的经济形势决定了消费仍将持续低迷,家禽消费量与供给减少形成了低位平衡。

5、后市预测。春节前夕,我省发生几例H7N9流感,官方作了通报,恰逢节日对家禽消费造成了一定影响,由于媒体未跟进大肆报道,因此家禽价格虽有所下跌但尚可控制,随着近期气温上升,流感影响已逐步消除。

此轮周期中,与生猪养殖类似,由于养殖结构在市场大洗牌中发生重大变化,产能收缩导致供给减少,产品价格变化机制的形成,主要是在供给端变化推动下完成的,因而,在产能短期内难以发生较大变化的基础上,预计2016年禽蛋价格在产能扩大的基础上会有所下滑,肉鸡价格将持续向好,家禽产业盈利状况全年将保持合理、相对稳定状态,养殖效益低于2015年。