A股不同市场状态下动量策略盈利性研究

黄前前

摘 要:基于A股2014年10月31日至2015年12月31日期间的周数据,分别对牛市和熊市背景下我国股市的动量效应进行的实证分析表明:我国股市短期存在明显的动量效应,即股票收益延续过去的运动方向,因此在一个较短的投资期限中采用动量交易策略将获得较高的超额收益率。但是在牛市和熊市中,持有收益最高的股票组合在市场态势转换时并不能获得显著的超额收益率。在我国当前的股市中,动量投资策略的关键在于短线操作,应将持有期控制在一个月以内。

关 键 词:A股;动量效应;投资策略;盈利性

中图分类号:F830 文献标识码:A 文章编号:2096-2517(2016)05-0048-06

Abstract: Empirical analysis of momentum effect in Chinas market under the background of bear and bull market which based on weekly data from October 31, 2014 to December 31, 2015, shows that momentum effect of Chinas stock market in short term is obvious, in a short period of investment in the momentum trading strategy will get a higher excess return rate. But the highest yield of the stock portfolio in the bull market or bear market can not get a significant excess return when market situation convert.The key of momentum investment strategy lies in the short - term operation, keeping the holding period within one month.

Key words: A-share market; momentum effect; investment strategy; profitability

一、引言

动量效应又称惯性效应,指股市中存在的股票收益率延续过去运动方向的现象。即过去一段时间收益率高的股票未来仍表现较好,过去收益率低的股票, 在未来仍然具有延续较低收益率的表现。自1993年Jegadeesh和Titman(1993)发现美国股市存在动量效应以来[1],这一现象一直是金融研究的热点,由此产生了动量投资策略,被机构及个人投资者应用于现实投资活动中。但是,迄今为止学术界还未能对动量效应进行完全合理的解释。

在国外, 有学者对这一效应进行实证研究。Rouwenhorst(1998)对欧洲12个国家的市场进行实证分析, 发现动量效应在欧洲市场也普遍存在,而且强度与公司规模呈负相关关系[2]。 Hameed和Kuanadi发现在一些亚洲市场存在动量效应[3]。Muga等发现拉丁美洲也存在不同程度的动量效应[4]。

在理论研究方面,学者大多从行为金融学角度对动量效应进行解释。如Daniel等(1998)认为,投资者在投资决策中存在过度自信和偏自归因两种偏差[5]。Hong和Stein(1999)的研究中则将投资者分为消息观测者和惯性交易者来对动量效应进行分析[6]。

在国内,除了一些学者在国外研究的模型基础上进行改动分析之外,大部分是对我国股市惯性效应的存在性进行实证检验,研究结论不尽相同。

王永宏、赵学军(2001)选择了我国1993年以前上市的股票作为观察对象,发现动量效应并不存在[7]。周琳杰(2002)研究表明沪深股市1995~2000年的股票,在卖空机制存在的假定下,月超额收益率的动量效应较明显[8]。陈乔、汪弢(2003)从行业角度对深证行业指数的周收益率进行动量效应的检验, 得出基于假定卖空机制存在的情况下,行业组合的周收益的动量效应是存在的,但单纯的赢者组合和输者组合不能带来超额收益[9]。鲁臻、邹恒甫(2007)检验得到中国股市的反转效应相对于惯性效应更要明显一些[10]。刘博、皮天雷(2007)基于1994~2005年全样本数据的研究, 未发现动量效应的存在[11]。近几年的研究更多的是发现动量效应在我国股市中显著存在,而且考察期越短,动量效应越显著。严太华、梁岚(2011)研究发现1995年1月至2009年12月期间上海股票市场存在持续期限短于西方发达国家的动量效应现象[12]。张琳(2013)在形成期和持有期之间加入间隔期,结果发现,在形成期和持有期之间加入1~2个周的间隔期会显著提高动量策略收益[13]。高秋明等(2014)利用我国A股市场1994~2011年股票收益率数据对动量效应进行检验,结果表明我国主要存在周频率上的动量效应[14]。

也有学者对不同市场态势下股票的动量效应进行检验。张强(2007)检验了上海和深圳证券交易所1997年1月到2004年12月的股票月交易数据,分别就牛市和熊市对中期惯性策略进行实证分析,结果发现:在牛市,惯性策略无法获得显著的超额收益;在熊市,惯性策略在排序期较长、持有期较短时可以获得显著超额收益,且主要来自对输家组合的卖空[15]。柯军、卢二坡(2011)研究发现大小公司分别在牛熊市中表现不尽相同[16]。

以往国内对证券市场动量效应的研究还存在一些不足:(1) 时间相对较早,A股刚处于发展阶段,还不存在做空机制,单边的交易制度使得投资者只能进行先买入然后持有一段时间再卖出。面对具有下跌可能的股票,投资者无法通过卖空获得收益。 因而研究中假定A股存在卖空机制的零投资组合将使研究结果产生误差。(2)样本量太少,得出的结论难以代表整个市场的情况。(3) 对动量效应的产生原因研究过少,至今仍没有一个理论模型能完美解释动量效应。

我国证券市场发展到现在,不论外部环境还是股市政策抑或是投资者的情况都在不断的变化。(1)2010年3月, 我国的融资融券业务正式开通。投资者可以融资买入也可以融券卖出。(2)证监会、央行、外管局2011年12月16日联合发布《基金管理公司、证券公司人民币合格境外机构投资者境内证券投资试点办法》,标志着人民币合格境外投资者(RQFII)业务开通。符合条件的基金公司、证券公司香港子公司将作为试点机构开展RQFII业务。(3) 截止到2015年,A股上海证券交易所和深圳证券交易所上市总股票数已达到2800多支,2016年4月持仓投资者达5100多万。(4)2009年9月17日召开首次创业板发审会,首批7家企业上会。截止到2015年12月31日, 创业板总市值已达到55 916.25亿元。

本文在以上学者研究的基础之上, 结合A股新出现的情况,将在以下几方面进行拓展,对我国股市的动量效应做进一步检验: 一是采用较多较新的样本;二是分别从不同的市场态势,将研究区间分为牛市和熊市来考察动量效应的存在性及显著性;三是在动量效应的检验结果上进一步考察在突然的市场态势转换时,投资者按动量效应交易策略投资的盈利性,即动量效应的避险作用。

二、数据处理及研究方法

(一)数据来源

本文数据来自上海万得信息技术有限公司Wind资讯数据库,它包括A股2014年10月10日前上市的所有股票剔除ST股票后剩余的总共2498只股票的前复权周收盘价, 市场收益采用上证指数周收益率。

本文研究区间为2014年10月31日至2015年12月31日,总共62周。从该阶段证券市场走势来看,可以明显地划分为牛市和熊市。牛市区间取2014.10.31~2015.6.12,共33周;熊市区间取2015.6.26~2015.12.31,共29周。

(二)研究方法

1.动量效应存在性的实证分析

(1)将一段时间分成排序期和检验期。排序期长度分别取1、2、4、6周, 检验期长度也分别取1、2、4、6周。为了保证样本观测值的独立性,使惯性投资策略具有实际意义,对排序期为1周和2周的数据采取非重叠抽样。 排序期为4周和6周时,若采用非重叠抽样则抽样出来的样本相对较少。因而对于排序期为4周和6周的数据,以2周为单位依次重叠抽样。 例如4周时2014.10.31、2014.11.7、2014.11.14、2014.11.21 为排序期抽样后再将2014.11.14、2014.11.21、2014.11.28、2014.12.5作为排序期抽样。对排序期的数据按个股累计超额收益率进行排序, 抽出超额收益率最高的前15只股票组成赢者组合, 超额收益率最低的后15只股票组成输者组合。

(2)为了判断短期动量投资策略的表现,本文假定在卖空机制存在的条件下, 我们买入过去赢者组合,卖出过去输者组合,构造零投资套利组合,赢者和输者组合平均累计周收益率记为?驻R。

(3)将抽样出的样本组平均累计超额收益率进行分析。若零投资组合的平均超额周收益率大于0则说明具有动量效应,若小于0则说明不存在动量效应。

(4)最后对零投资组合的平均超额周收益率进行显著性检验,计算T值。对得出的实证数据进行解释及分析。

2. 在市场态势转换时动量交易策略的表现

中国股市经常经历暴涨暴跌,使投资者猝不及防。在明确的牛市或熊市中,投资者按动量投资策略交易股票短期能获得显著的超额收益。为了检验动量交易策略(即买进赢者组合,卖出输者组合)在股市市场态势转换时是否具有超额收益或避险作用,在检验动量效应存在性的基础上,做进一步的实证分析。研究思路:

市场态势的转换主要有两种情况: 熊市转牛市、 牛市转熊市。 在本文的研究期间, 2015.6.12~2015.6.19,股市从牛市转为熊市。 在熊市2015.6.19~2015.12.31期间下半期2015.9.30之后存在一波反弹,此处近似视作熊市转为牛市。因此将本文研究期间分为三个小区间,2014.10.31~2015.6.12、2015.6.19~2015.9.30和2015.10.9~2015.12.31。分别将上一区间作为排序期, 下一区间作为检验期,检验上一区间买进收益率高的赢者组合卖出收益率低的输者组合在下一区间市场态势转换时的收益情况。

(三)数据处理方法

第一, 采用对数差分方法计算股票g在第t周的收益率Rgt和市场收益率Rmt, 将Rgt减去Rmt得到超额收益率ARgt。 市场收益率采用上证指数周收益率。

第三,在排序期中,本文采用CARgn对股票进行排序。CARgn最高的15只股票定为赢者组合W,最低的15只定为输者组合L。

第六,采用R语言进行数据处理和显著性检验。

三、实证检验及分析

(一)动量效应检验

表1列示了市场态势为牛市时的研究区间,排序期和检验期均为1周、2周、4周、6周时的赢者组合和输者组合的周平均超额收益率。并对其进行显著性检验。

表2列示了市场态势为熊市时的研究区间,排序期和检验期均为1周、2周、4周、6周时的赢者组合和输者组合的周平均超额收益率。并对其进行显著性检验。

从表1和表2中可以看出, 我国A股在牛市与熊市期间动量交易策略表现出以下几个特点:

1. 在我国股市中不管在牛市还是熊市这种不同的市场态势中,动量效应都是存在的。排序期为1周、2周,检验期为1周、2周的组合,不论处于何种市场态势中均能表现出显著的动量效应。在牛市中当排序期和检验期为1周和4周、1周和6周、2周和4周时存在明显的动量效应。 在熊市中排序期和检验期为1周和4周、1周和6周时也能获得显著的超额收益,动量效应存在。

2. 无论是牛市还是熊市, 排序期与检验期越短,所获得的动量策略收益越大。在相同的排序期中,投资策略的周平均超额收益率随着检验期时间的延长越来越低。同样,在相同的检验期中,投资组合的排序期越短,在检验期中将获得越高的周平均超额收益率。1周排序期和1周检验期的动量投资策略组合在牛市和熊市中分别获得了0.0667和0.0692的周平均超额收益率,在牛市和熊市中都是最高的。排序期4周及以上的,不论对应多长的检验期都不存在显著的动量效应。

3. 统计量的显著性随着排序期和检验期的增长越来越低,直至没有统计上的显著性。在表1中1周、2周的排序期下1周、2周的检验期的周平均超额收益率的显著性都比较高,而到了4周和6周时,虽然某些组合仍能获得正的超额收益率,但是所得到的数值却没有统计上的显著性。

4. 排序期和检验期超过一个月后,动量效应消失,反而显示出一定的反转效应。如:在牛市中6周排序期和6周检验期下获得的超额收益率为-0.0053。甚至到了熊市中6周排序期和6周的检验期下投资组合的反转效应为-0.0064,而且具有5%水平上的显著性。

(二)市场态势转换时动量投资策略的盈利性检验

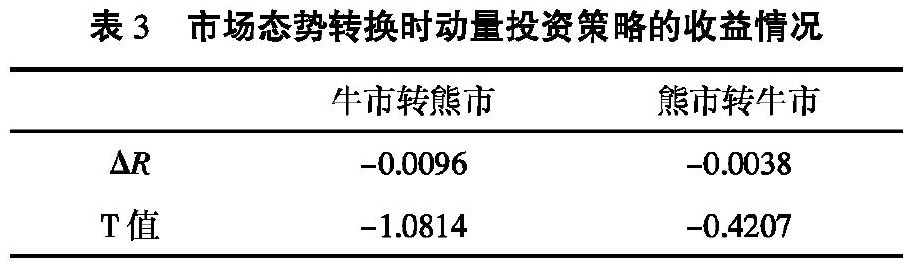

由表1和表2的实证检验结果得知, 在中国A股不管熊市牛市1周的排序期和1周检验期的动量交易策略组合都能获得显著的超额收益。因此,在进一步检验从牛市转熊市和熊市转牛市采用动量策略的投资组合收益率时,只研究1周排序期和1周检验期的情况。在牛市中以1周收益率排序对研究的股票进行非重叠抽样,检验在牛市突然转熊市和熊市突然转牛市的那周的收益情况。得到表3。

从表3的实证分析结果可以看出,牛市转熊市后第一周的超额收益率为负值,熊市转牛市后第一周的超额收益率也为负值。不存在动量效应,而且没有统计上的显著性。这说明在牛市中采用动量交易策略,买进之前任一周超额收益率最高的股票组合,卖出那一周超额收益率最低的股票组合,当股市突然暴跌后的一周并不能获得正的超额收益,即这一策略没有避险作用。当股票市场在熊市中采用同样的动量交易策略并不能在市场突然触底反弹时获得比大盘更高的收益。非但如此,组合的周超额收益率小于零,表明存在反转效应,但是并不显著。表1、表2的实证结果表明短期的动量效应显著存在, 即1、2周的持有期和1、2周的检验期。检验在牛市突然转熊市和熊市突然转牛市的那周的收益情况时,排序期与检验期间隔过长,导致实际的检验期远远大于1、2周的时间。这是实证检验结果不明显的原因。这一结果证明了在牛市或熊市中采用动量交易策略若持有期过长则动量效应失效,投资者不能获得超额收益。

由于中国股市是高度的投机市,投资者更多地注重资本利得而非红利, 投资者的持有期限比较短, 这一点可以从中国股市过高的换手率看出。过高的换手率导致了动量效应所能持续的时间被大大地缩短。因此与国外不同,动量效应大多只在一两周期间才显著地存在,大于一月的时期不存在或不显著。另外,中国股市中的投资者主要是散户,机构投资者只占了一小部分。又由于中国股票市场比较类似弱有效市场,在该有效市场中,信息的产生和公开并不是及时和完全正确的,这一过程往往受到不同的损害。而且并不是每一位投资者对所披露的信息都能做出全面、正确、及时和理性的解读和判断,只有那些掌握专门分析工具和具有较高分析能力的专业人员才能及时获取正确的信息,做出恰当的理解和判断。因而普通投资者的行为往往表现为对市场信息的过度反应和反应不足,并由此在市场上表现为短期的动量效应。

四、结论

本文通过更新、更多的样本,采用最近的数据,分别检验在牛市和熊市背景下我国股市的动量效应,并进一步检测在市场突然的大涨大跌,牛熊态势转换时投资者采用动量投资策略的效果。实证检验表明, 在我国的股票市场中存在短期的动量效应。不论在牛市还是在熊市中,排序期和检验期分别为1周、2周时, 赢者组合减去输者组合的超额收益率都显著地大于零。市场中被大量投资者拥护并运用到实际投资活动中的动量交易策略在短期能取得高于市场平均水平的收益率。但是动量效应的存在并不意味着采用动量投资策略在市场态势转换时具有更高的避险和增值作用。投资策略的关键在于“快进快出”,排序期和持有时间都尽量控制在一个月以内。这样的动量投资策略在牛市、熊市还是牛熊转换之际,能避免大盘暴涨暴跌的影响,获得稳定的超额收益率。这一研究结果与当今我国股市高度的投机性完全契合。采用动量交易策略也是某种“顺势而为”。

本文的研究结果说明:不管在哪种市场态势投资者都可以采用短期的动量交易策略取得超额收益,同时投资者应加强自身证券投资相关知识的学习,多投资有价值的股票,避免不必要的风险;政策制定者和市场监管者应考虑引导市场向价值投资发展, 加大证券一级市场和二级市场的监管力度,规范信息的发布和传播,真正让股市成为国民经济的“晴雨表”。

参考文献:

[1]Narasimhan Jegadeesh,Sheridan Titman. Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficency[J]. Journal of Finance,1993,48(1):65-91.

[2]Rouwenhorst,K G.International Momentum Strategies[J]. Journal of Finance,1998,53(1):267-284.

[3]Hameed A,Kusnadi Y. Momentum Strategies:Evidence from Pacific Basin Stock Markets[J]. Journal of Finance,2002(25):383 -397.

[4]Muga L,Santamaría R. The Momentum Effect in Latin American Emerging Markets[J]. Emerging Markets Finance Trade,2007 (43):25-46.

[5]Daniel,Kent,David Hirshleifer,Avanidhar Subrahmanyam. Investor Psychology and Security Market Under-and Over-Reactions[J]. Journal of Finance,1998,53(6):1839-1886.

[6]Hong H,Stein J. A Unified Theory of Underreaction,Momentum Trading and Overreaction in Asset Markets[J]. Journal of Finance,1999,54(6):2143-2184.

[7]王永宏,赵学军. 中国股市“惯性策略”和“反转策略”的实证分析[J]. 经济研究,2001(6):56-63.

[8]周琳杰. 中国股票市场惯性策略盈利性研究[J]. 世界经济,2002(8):60-64.

[9]陈乔,汪弢. 我国股市的惯性效应:一个基于行业组合的实证研究[J]. 当代财经,2003(12):48-50.

[10]鲁臻,邹恒甫. 中国股市惯性与反转效应研究[J]. 经济研究,2007(9):145-155.

[11]刘博,皮天雷. 惯性策略和反转策略:来自中国沪深A股市场的新证据[J]. 金融研究,2007(8):154-166.

[12]严太华,梁岚. 上海股票市场动量效应研究——基于1995-2009年周收益率数据[J]. 技术经济,2011(5):109-113.

[13]张琳. 有间隔期的动量策略收益分析——来自中国A股周收益率的证据[J]. 东北财经大学学报,2013(5):82-89.

[14]高秋明,胡聪慧,燕翔. 中国A股市场动量效应的特征和形成机理研究[J]. 财经研究,2014(2):97-107.

[15]张强. 中国股市惯性策略的实证研究[J]. 云南大学学报,2007(3):40-44.

[16]柯军,卢二坡. 不同规模公司股票在不同市场状态下动量效应研究[J]. 财经问题研究,2011(1):82-88.

(责任编辑:龙会芳;校对:卢艳茹)