货币政策调整对企业融资约束的非对称效应研究

摘 要:基于欧拉方程模型构建投资-现金存量模型,并以中国上市公司数据为样本探讨货币政策调整对企业融资约束的非对称效应的研究结果显示,我国企业整体上面临外部融资约束,宽松的货币政策对企业融资约束具有显著的缓解作用。其中,非国有企业、资产规模较小的企业以及区域金融发展水平较低地区的企业面临的融资约束程度更高,宽松的货币政策对这类企业融资约束的缓解效果更为明显。因此,政府应更多关注企业融资约束的结构性难题,加强差别化金融调控以及货币政策与宏观审慎政策的协调。

关 键 词:货币政策;投资-现金存量敏感性;融资约束;非对称效应

中图分类号:F832.0 文献标识码:A 文章编号:2096-2517(2016)05-0022-09

Abstract: This paper constructs investment-cash stock model based on Euler equation model, and discusses the asymmetric effect of monetary policy adjustment on corporate financing constraints using data of Chinese listing Corporation. The results show that enterprises generally face external financing constraints, and loose monetary policy significantly eases the financing constraints. Furthermore, enterprises with non-state-owned property, smaller scale of asset, and lower level of regional financial development face higher financing constraints, and loose monetary policy has more significant effect on releasing the financing constraints. Therefore, the goverment should pay more attention to the structural problems of corporate financing constraints, and strengthen the differential financial regulation and the coordination between monetary policy and macro prudential policy.

Key words: monetary policy; investment-cash stock sensitivity; financing constraints; asymmetric effect

在过去的十多年里,我国货币政策随着国内外经济金融形势的变化不断做出调整,2006年保持“稳健”,2007年至2008年上半年转向“从紧”,2008年下半年至2010年转向“适度宽松”,2011年以来再次转向“稳健”,为实现不同时期的宏观经济调控目标发挥了重要作用。理论上看,不同学派对货币政策的作用效果众说纷纭,但普遍认同,虽然货币政策在长期未必会对实体经济造成影响,但是其短期效应不可小觑。特别是货币政策可以通过利率渠道、银行信贷渠道等途径作用于企业融资成本和融资规模,进而对企业投资支出产生影响。然而,实践中,受企业产权性质、资产规模和所在地区金融发展水平的影响,企业的投融资特征不尽相同,货币政策调整对企业投融资行为的影响也存在差异。因此,结合货币政策及其变动研究企业投融资问题,探讨货币政策调整对企业投资-现金存量敏感性和融资约束的影响及其非对称效应,可以为解决企业融资约束的结构性难题提供实证支持,具有一定的理论价值和现实意义。

一、文献综述

目前,国内外已有不少文献围绕货币政策对企业经济行为的影响进行了研究。例如:在实行紧缩性货币政策后的两年多时间里,相对大企业,中小企业销售量的下降幅度更大,对GNP变动的敏感性更高(Gertler & Gilchrist,1994)[1];大企业可以通过股市或者国际市场进行融资,而小企业往往只能通过信贷渠道进行融资,其结果就是小企业对货币政策的反应比大企业更为强烈(Kashyap & Stein,2000)[2];不同行业对货币政策影响实体经济的传导途径,如利率、汇率和信贷途径的反应速度和深度都存在差异,统一的货币政策对不同产业的产量和价格造成的影响并不一致(闫红波、王国林,2008)[3]。还有一些文献研究了货币政策对企业融资约束的影响。例如:货币政策对企业投资的影响呈现异质性,面临融资约束的小企业对紧缩性货币政策的反应大于融资约束程度较低的大企业(Karim,2010)[4];宽松的货币政策通过降低投资-现金流敏感性来缓解企业融资约束,且区域金融市场的发展会强化这种缓解效果(黄志忠、谢军,2013)[5];非国有企业的融资约束显著高于国有企业,对货币政策的弹性更为显著,宽松的货币政策更能缓解其融资约束,更有效地改善其金融环境(谢军等,2013)[6]。

总体来看,在货币政策调整与企业融资约束的关系问题上,现有文献对货币政策向企业投融资行为进行传导的理论机制是基本持一致意见的,但是对这种机制的量化分析仍然有待深入。本文尝试在现有基础上做一有益补充,以欧拉方程模型为基础构建投资-现金存量模型, 利用2006~2014年中国上市公司数据,围绕货币政策调整对企业融资约束的影响及其非对称效应开展实证检验。相对现有文献,本文的新意主要体现在:研究内容上,从企业产权性质、资产规模和地区金融发展水平三个方面考察企业融资约束的差异,进而研究货币政策调整对企业融资约束的非对称效应; 研究方法上,从货币政策类型和货币政策松紧两个角度考察货币政策调整,基于中国人民银行《货币政策执行报告》中的政策表述及M2增速设计变量, 并基于过去一年的基准利率表现及贷款增速进行稳健性检验; 研究主旨上,将货币政策的非对称效应与企业融资约束的结构性难题相联系,致力于为优化企业的金融环境提供微观层面的经验证据, 得到金融调控、风险防范和政策协调方面的政策启示。

二、理论分析与研究假设

Fazzari et al(1988)对企业融资约束问题进行了开创性研究。他认为,在资金市场不完善的情况下, 企业融资将不可避免地面临外部融资溢价难题,也即由于企业的内部融资资金和外部融资资金之间很难实现完全替代,造成了企业投资依赖内部资金的现象,即产生了融资约束。在其诱导型回归方程中,他们将投资支出与资本存量比值作为被解释变量,将托宾Q、现金流量与资本存量比值作为解释变量。其中,现金存量与资本存量比值的估计系数被称为投资-现金流敏感性。倘若投资-现金流敏感性显著为正,则表明企业投资依赖于内部现金流,即面临外部融资约束。基于这样的分析思路,他们的实证结果支持了融资约束假说[7]。但是,Gilchrist和Himmelberg(1995)指出,传统上以营业收入加折旧的方式得到的流动性变量与利润及盈利机会紧密相关, 导致据此得到的投资-现金流敏感性并不准确[8]。因此,采用现金加现金等价物得到的现金存量作为流动性变量具有一定的合理性,如果信息不对称使企业承担较高的外部融资成本,企业就会持有较多的现金存量,企业投资也会对现金存量做出反应(Love,2003)[9]。理论上看,货币政策调整可以通过多种传导渠道影响企业投融资行为。 例如:紧缩性货币政策会导致企业信贷可得性降低,债务融资减少,融资成本相应提高,甚至还会将那些处在信贷配给边缘的企业挤出信贷市场,并且外部融资溢价的快速放大也会降低其外部债务资金的可得性(Stiglitz & Weiss,1981)[10];货币政策调整会经由资本市场的价格波动及交易途径,作用于企业的外部融资选择, 进而对企业的投资决策产生影响(Myers & Majluf,1984)[11];即使是资产规模大的企业,也会因为过度负债而遭遇资本配给,导致企业因外部融资受限而出现投资不足,而货币政策调整主要通过作用于企业的债务积压,进而对企业投资决策产生影响(Hennessy,2004)[12]。基于此,本文提出假设1。

假设1:我国企业的投资与现金存量呈现显著正相关关系,即面临外部融资约束,宽松的货币政策会使投资-现金存量敏感性得到降低,融资约束趋于缓解。

理论上看, 企业的投融资特征因其产权性质、资产规模和所在地区的金融市场化程度而异。例如:国有企业的投资资金可能由国家以无偿贷款或软贷款的形式提供,即使在国有企业出现亏损或面临破产时,政府也会通过税收减免、财政补贴和软贷款方式保证其生存下去,而非国有企业多数处于发展初期, 资金来源很大程度上依赖于自有资金,信息不对称问题较为突出,即非国有企业的投资对内部现金流的依赖更大(Kornai,1980)[13];资产规模小的企业通常缺乏完整的、经过审计的财务报表,信用记录较短,相对资产规模大的企业面临更为严重的信息不对称问题,很难向银行提供有关的硬信息, 银行的信贷配给也往往更多地针对这些小企业,即资产规模小的企业的投资对内部现金流的依赖更大(Whited,1992)[14];金融发展水平的提高有助于企业以更低的融资成本获取更多的外部资金,促进外部资本依赖型产业的成长和扩张,而且发达的金融市场还可以确保投资者能够获得与企业投融资决策有关的信息,使企业更为容易地获得外部资金(Demirgü?觭 Kunt & Maksimovic,1998)[15]。不仅如此,宽松的货币政策对不同类型企业融资约束的缓解效果并不相同。主要表现为:一是使那些面临严格信贷发放标准而难以获得资金的非国有企业明显受益,而国有企业的融资规模更多地取决于其融资需求,受货币政策调整的影响相对较小;二是使那些融资渠道较少、融资能力较弱、对银行信贷依赖程度较高的小企业明显受益,而大企业的资金筹措能力总体较强,对货币政策的调整相对不太敏感;三是使那些金融市场发展水平较低、货币资金主要依赖国有银行信贷的地区明显受益,而金融发展水平较高的地区对货币政策的依赖相对较小。基于此,本文提出假设2。

假设2:相对国有企业、资产规模较大的企业和金融发展水平较高地区的企业, 非国有企业、资产规模较小的企业和金融发展水平较低地区的企业的投资-现金存量敏感性更高, 宽松的货币政策对其融资约束的缓解效果更明显。

三、研究设计

(一)模型与估计方法

其中,I为公司投资;K为固定资产净值;CS为现金存量;S为销售收入;D为负债合计;μ代表公司效应;λ代表时间效应;ε代表随机误差项。如果企业投资存在融资约束,则现金存量的预期符号为正。同时,投资滞后项的预期符号为正,说明企业投资具有一定的延续性; 销售收入的预期符号为正,说明销售收入上升会促进企业投资;负债合计的预期符号为负,说明财务杠杆的上升会抑制企业投资。

其中,CS×P×SOE的预期符号为正,说明货币政策趋于宽松对非国有企业的融资约束的缓解作用更为明显;CS×P×Z的符号预期为正,说明货币政策趋于宽松对资产规模较小企业的融资约束的缓解作用更为明显;CS×P×FD的预期符号为正, 说明货币政策趋于宽松对区域金融发展水平较低地区企业的融资约束的缓解作用更为明显。

考虑到模型右边包含了被解释变量的滞后项,本文遵循张朝洋(2015)[17]的思路,采用广义矩方法(GMM)对模型进行估计,并将工具变量设定为解释变量的滞后一项或二项。 采用Sargan统计量对工具变量的有效性进行检验,原假设是所有工具变量均有效,并据此给出P值。

(二)变量定义与描述

表1给出了变量定义及描述性统计。关于企业新增投资,本文遵循胡援成和张朝洋(2015)[18]的思路将其定义为资本支出减去折旧和摊销。关于流动性变量, 考虑到现金流与利润之间存在相关性,采用现金存量即现金及现金等价物的净增加额来测度流动性。关于基础变量,考虑到托宾Q在实际应用中对资本市场的效率假设有较高的要求,采用销售收入即主营业务收入来表征。 关于杠杆效应,采用负债合计来控制。关于产权性质,设定虚拟变量:国有企业取值为1,其他为0。关于企业规模,采用资产合计的对数值来表征。关于区域金融发展水平, 采用各地区金融机构贷款余额与GDP之比来表征。关于货币政策类型,设定虚拟变量:适度宽松取值为1,其他为0。关于货币政策松紧,采用M2同比增速来表征。从描述性统计结果来看,企业层面,新增投资的平均值明显大于其中位数,表明多数企业的投资额分布在中位数以上;现金存量的标准差是其平均值的近15倍,波动非常明显;销售收入、财务杠杆的标准差与平均值都基本相当,表现出平稳波动的特征;产权性质的平均值为0.62,表明国有企业在企业样本中占较大比重;资产规模的平均值和中位数基本相当, 呈现类似均匀分布的特征。地区层面,区域金融发展的平均值和中位数基本相当,且明显高于其标准差,呈现较为平稳的运行特征。政策层面,货币政策类型的平均值为0.28,表明货币政策执行适度宽松的情况相对较少;货币政策松紧的平均值和中位数高度趋同,且明显大于标准差, 印证了货币政策在观测期内总体比较稳健,稳健情况的占比接近56%。

(三)样本与数据来源

本文选取2006~2014年中国上市公司为研究对象,数据频率为半年,数据来自Wind资讯中国股票市场数据库。在样本筛选中,依次剔除了金融业上市公司和风险警示、资不抵债、数据信息不齐全的上市公司。在样本筛选后,对连续变量数据进行缩尾处理,即将分位数位于(1%,99%)以外的观测值分别用1%和99%的分位数进行替换。地区GDP、金融机构贷款、M2和利率数据来自Wind资讯中国宏观数据库,货币政策类型根据历期《中国货币政策执行报告》手工整理得到。

四、实证结果与分析

(一)货币政策、特征变量与企业融资约束关系的实证结果

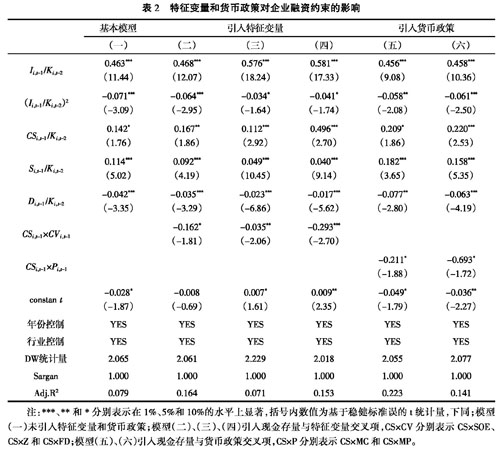

表2给出了特征变量和货币政策对企业融资约束的影响。基础模型及其他拓展模型的估计结果都显示,滞后期投资及其平方项分别显著为正和负,企业负债的估计系数显著为负,销售收入的估计系数显著为正,现金存量的估计系数显著为正。这些参数的估计结果与理论假说和预期结果吻合,表明欧拉方程投资模型可以较好地拟合我国企业的投融资特征。其中,现金存量的估计系数显著为正,意味着公司面临着外部融资约束。引入特征变量后的估计结果显示,现金存量的估计系数都显著为正,且与特征变量(产权性质、资产规模和区域金融发展)交叉项的估计系数都显著为负,说明相对非国有企业、资产规模较小的企业以及区域金融发展水平较低地区的企业,国有企业、资产规模较大的企业以及区域金融发展水平较高地区的企业的投资-现金存量敏感性较低, 面临的外部融资约束程度较低。引入货币政策后的估计结果显示,现金存量的估计系数都显著为正, 且与货币政策调整(货币政策类型和货币政策松紧) 交叉项的估计系数都显著为负,说明无论是定性层面的货币政策类型由稳健和从紧转向适度宽松,还是定量层面的广义货币供应量M2同比增速趋于放大, 都会显著降低企业的投资-现金存量敏感性, 缓解企业的外部融资约束。

(二)企业特征变量对实证结果的影响

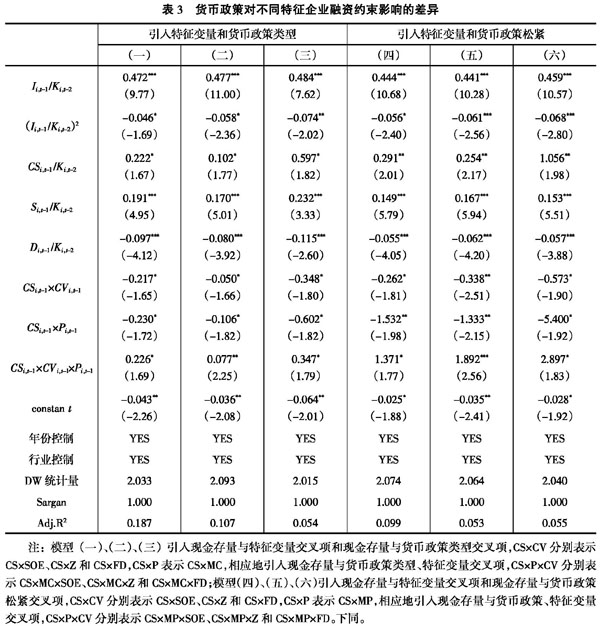

表3给出了企业特征变量对实证结果的影响。从中可以看出,滞后期投资及其平方项、负债、销售收入、现金存量的估计结果均与前面保持一致。考虑产权性质的估计结果显示,现金存量与产权性质交叉项的估计系数显著为负,现金存量与货币政策交叉项的估计系数也显著为负,而现金存量、货币政策和产权性质交叉项的估计系数显著为正,说明宽松的货币政策使非国有企业投资-现金存量敏感性得到了更为显著的下降,对其融资约束的缓解作用更为明显。类似地,考虑资产规模的估计结果显示,现金存量与资产规模交叉项的估计系数显著为负,现金存量与货币政策交叉项的估计系数也显著为负,而现金存量、货币政策和资产规模交叉项的估计系数显著为正,说明宽松货币政策使资产规模较小的企业投资-现金存量敏感性得到了更为显著的下降,对其融资约束的缓解作用更为明显。考虑区域金融发展水平的估计结果显示,现金存量与区域金融发展水平交叉项的估计系数显著为负,现金存量与货币政策交叉项的估计系数也显著为负,而现金存量、货币政策和区域金融发展水平交叉项的估计系数显著为正,说明宽松的货币政策使区域发展水平较低地区企业的投资-现金存量敏感性得到了更为显著的下降,对其融资约束的缓解作用更为突出。

(三)稳健性检验

考虑到不同货币政策变量对估计结果的影响,本文从政策利率角度定义货币政策类型,即人民币贷款基准利率低于过去1年的水平为宽松,取值为1,否则为0;从贷款增速角度定义货币政策松紧,即本外币各项贷款余额的同比增速。表4给出了采用其他货币政策变量的估计结果①。从表4中可以看出,现金存量的估计系数显著为正,现金存量与特征变量(或货币政策)交叉项的估计系数显著为负,现金存量、特征变量与货币政策交叉项的估计系数显著为正,得到了一致的结论,即:非国有企业、资产规模较小的企业以及区域金融发展水平较低地区的企业面临的融资约束程度更高,宽松的货币政策对其缓释效果明显。另外,其他变量的系数和符号也与理论预期吻合,表明本文的估计结果是比较稳健的。

五、结论与政策建议

本文基于欧拉方程投资模型及2006~2014年中国上市公司数据,重点探讨了货币政策调整对企业融资约束的影响及其非对称效应。 研究结果表明:我国企业的投资-现金存量敏感性显著为正,企业整体上面临外部融资约束,宽松的货币政策会显著降低企业的投资-现金存量敏感性,有助于缓解企业融资约束。其中,非国有企业、资产规模较小的企业以及区域金融发展水平较低地区的企业面临的融资约束程度更高,宽松的货币政策对这类企业融资约束的缓解效果更为显著。基于货币政策调整对企业融资约束的影响存在明显的非对称效应,本文提出以下政策建议:

(一)以缓解融资约束为着力点,加强差别化金融调控

“大水漫灌”的总量调控有可能进一步加剧货币政策的非对称效应,应进一步创新货币政策调控手段,强化差别化金融调控。货币政策应从企业规模、行业类别等角度建立企业综合状况指标监测体系,随时监测货币政策传导的企业微观渠道,特别是企业信贷总量及其结构变化。进一步完善差别化的货币政策调控机制, 如差别化的存款准备金、再贴现和再贷款、发行定向票据等,扩大中、短期流动性调节工具、常设借贷便利、贷款基础利率集中报价以及补充抵押再贷款等新型工具的实施频率和规模,丰富中、短期货币政策操作工具。更加注重调节信贷需求结构,在差别化金融调控中进一步考虑产业部门的信贷需求,对于过热的经济部门,既要定向地抑制银行信贷供给,也要引导企业升级转型,实现调整信贷供给结构和调整信贷需求结构并重。

(二)以优化金融生态为着力点,防控信贷集中性风险

在调整信贷结构的过程中,有可能引发银行信贷资产“大进大出”式的流动,导致信贷投向过于集中和个别产业或行业过度融资的风险。因此,政府和银行应共同防控信贷集中性风险。通过实施差别化的区域信贷政策,进一步加强区域与行业信贷结构调整的有机结合,如对东北和中西部地区,信贷资源投向可适度支持大项目和基础设施建设,而对于东部沿海地区,除国家重点在建、续建项目外,原则上不再支持大项目和基础设施建设,信贷资源主要投向中小微企业和个人贷款等新业务增长领域。监管部门应逐步减少对银行信贷结构的直接干预,转而将监管重点放在银行风险资本收益阈值的控制方面,并据此引导银行自发、持续地优化信贷结构,对信贷风险进行有效防控。银行应全面考虑企业融资状况,建立自营业务与金融资产服务业务的防火墙机制,防范自营贷款外的融资风险。

(三)以实现政策目标为着力点,引入宏观审慎政策工具

与货币政策调控相比,宏观审慎政策工具在结构调控方面具有比较优势,有助于弥补货币政策的非对称效应。因此,建议在金融宏观审慎管理的政策框架内,进一步加强货币政策工具与宏观审慎工具的协调配合。从货币政策工具和宏观审慎监管工具的作用对象来看,当作用对象一致时可能会发生政策抵消或政策超调,故而需要避免有关政策工具的交叉使用或非预期效应。 在货币政策工具和宏观审慎政策工具协调配合的过程中, 建议加强对宏观审慎政策工具实施效果的后评估, 研究建立政策工具的触发和退出机制, 研究并理顺宏观审慎监管工具的传导机制。 继续探索宏观审慎监管工具在我国各地区、各部门的差异化措施,建议充分考虑不同地区在经济金融发展方面所处的不同阶段, 考虑不同类别机构的系统重要性差异,细化宏观审慎监管政策目标,实施因地制宜和因行制宜的结构化宏观审慎工具,重视政策出台前的量化测算和部门间协调。

(四)以提升企业资质为着力点,加强综合性融资管理

在当前供给侧结构性改革的大背景下,货币信贷总量不太可能出现过快增长,故而企业在应对货币政策调整对企业融资带来的影响时,除了应在日常经营中不断创新外, 更应加强综合性融资管理。在提升企业经营管理者素质方面,应加强对中央银行政策动态和相关融资工具的学习、 了解和运用,寻找适合自身的融资方式。在提高企业信息透明度方面,应通过建立和完善相应的制度和监督机制来对企业经营行为进行规范,特别是要能够提供合格的财务报表,从而在缓解银行信贷审批过程中信息不对称问题的同时,既增加了信贷可得性,也可能降低融资成本。 在加强企业诚信体系建设方面,应通过及时足额偿还银行债务、按相关规定运用资金等各种途径切实积累和提升自身信用等级,在此基础上注重加强和维护与银行的长期合作关系。在构建科学、有效的融资系统方面,应注重借鉴和接受关于人才管理、财务管理和制度管理方面的先进理念,全方位、多渠道地拓展资金来源。

(五)以拓展融资渠道为着力点,加强融资模式创新

近年来区域集优模式在扩大企业债务融资方面发挥了重要作用,特别是区域集优模式引入了地方政府有关风险缓释的措施,既提高了发行效率,也降低了投资者风险,较一般的中小企业集合票据模式具有明显优势。因此,建议继续发挥区域集优模式的作用来缓解企业融资难问题。近年来互联网平台已经在实现企业融资方面发挥了越来越重要的作用,今后依然可以通过互联网技术及时反映企业的经营状况和竞争态势,进而对企业的融资需求和风险等做出评价, 并不断推进p2p网络信贷、大数据金融、众筹平台等融资模式创新。另外,普惠金融理念也可以在缓解企业融资难、融资贵问题方面大有作为。该理念下融资模式创新的基本原则大致可以描述为机会均等、选择自主、互惠共生,包括了公共平台、金融仓储、科技金融等融资模式创新。

参考文献:

[1]Gertler M,Gilchrist S. Monetary Policy,Business Cycles,and the Behavior of Small Manufacturing Firms[J]. the Quarterly Journal of Economics,1994,109(2):309-340.

[2]Kashyap A K,Stein J C. What Do a Million Observations on Banks Say About the Transmission of Monetary Policy[J]. American Economic Review,2000,90(3):407-428.

[3]闫红波,王国林. 我国货币政策产业效应的非对称性研究——来自制造业的实证[J]. 数量经济技术经济研究,2008(5):17-29.

[4]Karim Z A. Monetary policy and firmsinvestment: Dynamic panel data evidence from Malaysia[R]. Mpra Paper,2010:23962.

[5]黄志忠,谢军. 宏观货币政策、区域金融发展和企业融资约束:货币政策传导机制的微观证据[J]. 会计研究,2013(1):63-69.

[6]谢军,黄志忠,何翠茹. 宏观货币政策和企业金融生态环境优化[J]. 经济评论,2013(4):116-123.

[7]Fazzari S,R C Hubbard,B C Perterson. Financing Constraints and Corporate Investment[R]. Brookings Paper on Economic Activity,1988,No. 1:141-195.

[8]Gilchrist S,Himmelberg C P. Evidence on the role of cash flow for investment[J]. Journal of Monetary Economics,1995,36(3):541-572.

[9]Love I. Financial Development and Financing Constraints: International Evidence from the Structural Investment Model[J]. The Review of Financial Studies,2003,16(3):765-791.

[10]Stiglitz J E,Weiss A. Credit Rationing in Markets with Imperfect Information[J]. American Economic Review,1981,71(3):393- 410.

[11]Myers S C,Majluf N S. Corporate Financing and Investment Decisions when Firms Have Information that Investors do not have[J]. Journal of Financial Economics,1984,13(2):187-221.

[12]Hennessy C A. Tobins "Q",Debt Overhang,and Investment[J]. Journal of Finance,2004,59(4):1717-1742.

[13]Kornai J. Economics of shortage[M]. Amsterdam:Elsevier North-Holland,1980.

[14]Whited T M. Debt Liquidity Constraints and Corporate Investment:Evidence from Panel Data[J]. Journal of Finance,1992,47(4):1425-1460.

[15]Demirgü?觭-Kunt A,Maksimovic V. Law,Finance,and Firm Growth[J]. Journal of Finance,1998,53(6):2107-2137.

[16]Bond S,Meghir C. Dynamic investment models and the firms financial policy[J]. Review of Economic Studies,1994,61(2):197- 222.

[17]张朝洋. 中小银行发展缓解了中小企业融资约束吗?——来自中国中小企业板的经验证据[J]. 浙江金融,2015(11):63-69.

[18]胡援成,张朝洋. 负债融资、不确定性与公司投资——来自中国上市公司的经验证据[J]. 金融经济学研究,2015(2):62-73.

(责任编辑:龙会芳;校对:李丹)