瑞典碳排放税的成就、不足和启示

吴解 刘晓凤

摘 要:碳排放税的实施使瑞典的碳排放不断降低,社会生产效率更高,气候和环境得到了改善,但是并没有使成本效率最大化,并存在负的分配效应等不足。我国要借鉴其经验教训,适时引入碳税,确保碳税的税收中性,积极探索碳减排的技术与方式,发展可替代能源,完善相应的配套政策,从而促进碳减排目标的实现。

关 键 词:碳排放税;分配效应;成本效率

中图分类号:F810.42 文献标识码:A 文章编号:1006-3544(2014)03-0057-03

近年来,全球气候变暖的趋势进一步加剧,气候变化及其所产生的各种生态影响,已成为国际社会高度关注的热点之一。而气候变暖主要是由全球温室气体的大量排放所致,为此,越来越多的国家和地区采取了各种温室气体的减排措施,瑞典的碳排放税(下简称“碳税”)制度就是其中的成功案例。作为较早实行碳税并取得巨大成功的国家,其经验值得研究借鉴。

一、瑞典碳税概况

碳税是一种促使温室气体减排并且促进使用清洁能源的污染税,它主要针对燃烧化石燃料产生的二氧化碳。在20世纪80年代,人们开始关注气候和化石燃料的替代问题,而税收制度就成了抑制石油使用和促进寻找石油替代品最直接的工具。碳税也因其简单易行和公平的特性备受世界各国和各地区的关注。瑞典在1991年进行能源税制改革时引入碳税,目的是减少二氧化碳排放并且加速产业改革和创新。

瑞典碳税的课税对象主要是石油、 煤炭、 天然气、瓶装气和汽油等化石燃料产品。其税率最初设立为100美元每公吨二氧化碳,1993年瑞典开始针对不同部门和不同用途设定不同税率,对消费者实行高税收而降低对产业的税收, 并且直到今天也依然如此。其中工业、农业、林业和渔业只用支付标准碳税的21%。此外,这些部门还可以获得额外的税收减免和返还, 而这主要取决于公司的销售价值和税赋之比。2013年, 瑞典碳税标准税率已超过136美元每公吨二氧化碳,而工业部门仍享有约23美元每公吨的低税率。 瑞典碳税的纳税人主要是能源和交通行业、私人家庭、服务业以及地区性供热产业,以约束化石燃料的消费。 并且瑞典一直鼓励使用可替代能源,尤其是对生物质能(包括泥炭)实行免税。

二、瑞典碳税的成就和可资借鉴之处

自1991年瑞典实行碳税以来,瑞典的温室气体排放量逐年减少, 并且其可再生能源的利用令人瞩目,尤其是在碳减排目标下,瑞典的产业结构正从传统的依赖化石能源转变为如今的以可再生的清洁能源为主的能源消费结构。

(一)瑞典碳税的成就

瑞典议会在2009年通过了“整合能源和气候政策”的决议,包括:欧盟碳交易体系之外的温室气体排放量在2020年前减少40%;2020年前50%的能源消费由可再生能源供给;2030年前, 瑞典的交通将不再依靠任何化石能源;2050年前, 温室气体净排放为零;2020年前, 可再生能源至少占交通部门能源消耗总量的10%。几年过去了,瑞典已经取得了不俗的成绩。

2012年, 瑞典的温室气体排放量比1990年降低了20%,达到了历史最低值;交通部门的可再生能源使用率达到了11.8%,而欧盟的目标是在2020年达到10%。2012年,瑞典发电162太瓦时,比前一年提高了9.8%,是瑞典史上发电最多的一年。其中,水力发电77.7太瓦时,占总发电量的48%;核电发电61.2太瓦时, 占总发电量的38%, 同比增长5.9%;风力发电7.1太瓦时,占总发电量的4.4%,增长18%; 化石能源发电15.5太瓦时, 同比下降了8%。另外,瑞典的电力输出(包括供暖在内的)97%都不存在碳排放。

瑞典也大力支持低排放汽车的研发和使用,促进公共交通减少排放。目前,汽车和运输技术日新月异,瑞典人驾车旅游减少;货物的运输方式从公路运输转移成轨道运输和海运;工业燃料将转变为非化石燃料;工厂开始使用碳捕获与封存技术(CCS),由于这些因素,瑞典液体燃料的消费能够减少70%。

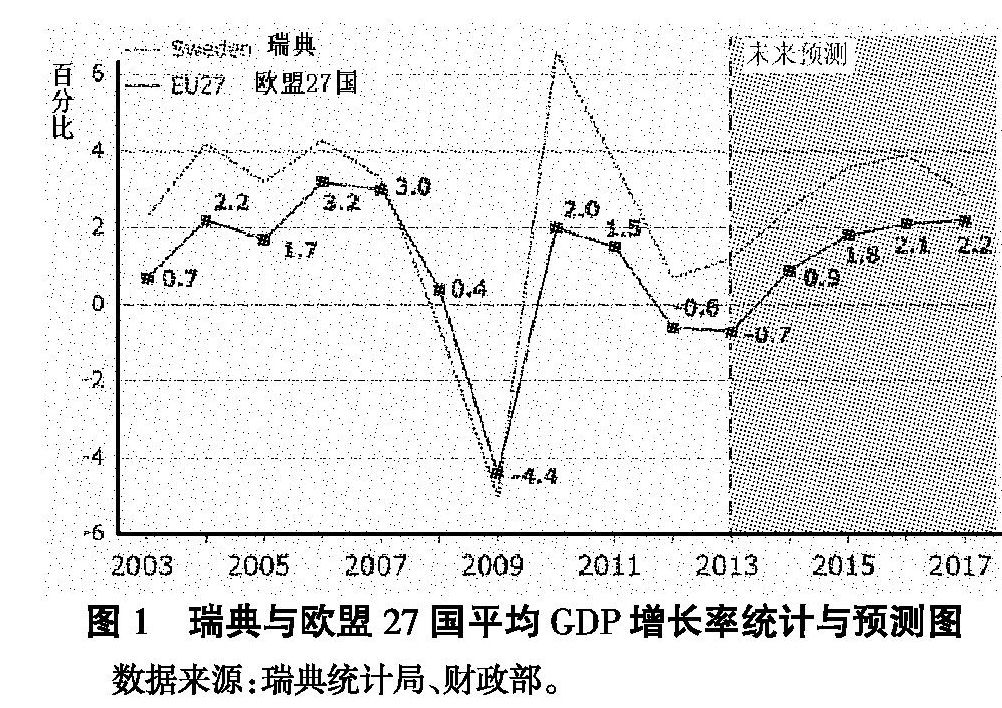

抛开2009年的金融危机,不难看出,瑞典实行碳税以来,社会生产进入了一个新时代,经济发展也始终没有落后,并且随着能源体制改革,社会生产变革和人们生活方式的转变,瑞典的经济已进入了一个良性循环——碳排放不断降低,而社会生产的效率也变得更加高效(见图1),最关键的是,瑞典的气候和环境得到了改善。

从图2和图3中可以看出,除了2009年的金融危机,瑞典的就业率始终保持较平稳的增长,而失业率始终低于欧盟的平均水平。据预测,瑞典的失业率将在2017年达到一个稳定且较低的水平。这表明瑞典碳税并没有给瑞典带来过多的负担,反而在促进瑞典能源消费结构和社会生产技术进步的同时,使经济稳步地增长。

(二)瑞典碳税可资借鉴之处

1. 瑞典引入碳税的时机合理。瑞典在1991年引入碳税时, 首先社会和政府普遍期望能以有效手段控制温室气体排放。其次瑞典有水电与核电的基础,并且瑞典因地制宜地开发了风电。 我国现如今也有了水电和核电的基础,而且我国幅员辽阔,风电的开发前景广阔。

2. 瑞典碳税着力保证税收中性。首先对于征收的税款专款专用; 其次瑞典有选择地对部分行业进行税收减免和返还,比如农林渔业和工业。但瑞典对于穷人的补助似乎并没有那么好, 对于家庭使用清洁能源也停止了补助,这些问题将在下文讨论。我国在全面实行碳税后,应着重注意这些问题,避免税收出现不合理和不公平的问题。

3. 瑞典积极探索和开发碳减排的技术与方式,比如瑞典将货物运输方式从公路运输转移成轨道运输和海运, 工厂开始使用碳捕获与封存技术(CCS)等。 瑞典人的生活方式和观念也因技术进步而发生改变,越来越少的人在旅游时选择开车自驾,而公共交通则发生了极大改变,政策和技术的支持使人们的出行变得更加方便,也使公共交通在发展的同时降低了碳排放。

4. 瑞典积极探索可替代能源, 尤以清洁能源如风能、太阳能、潮汐能、地热能、某些生物燃料、水电等为主,将工业燃料转变为非化石燃料,鼓励家庭取暖燃料使用生物质能。

5. 瑞典配套政策的积极作用。 比如国家要求所有供电商和某些电力用户必须购买与其售电量或用电量成一定比例的电力证书数,因此,可再生能源电力生产商通过出售这些证书,可获得售电之外的额外收入,从而刺激了可再生能源电力生产。这个体系已得到广泛认可和称赞。除此以外,瑞典积极扶持公共交通发展,因为瑞典碳排放总量的35%来自这一领域。在我国,交通的压力及其产生的碳排放更加严重,因此发展公共交通,鼓励人们采取新方式出行,控制私人车辆的使用就尤为重要。

三、瑞典碳税的不足和教训

尽管瑞典碳税取得了斐然的成绩,有很多成功之处,但也存在一些问题。

1. 瑞典碳税并没有使成本效率最大化。 成本效率最大化就是指通过可能的最低成本达到特定目的。衡量碳税是否高效,一是看碳税是否达到了特定目的,二是看成本是否处于可能的最低水平。2012年,瑞典的温室气体排放量达到了历史最低值,相比1990年降低了20%。可以说瑞典已经超额完成了其阶段性的碳减排任务。衡量成本就是看其是否满足边际效用均等原则,而瑞典碳税成本违背了边际效用均等原则。对于碳税而言,边际效用均等原则就是使边际成本对所有经济成分都减少同等水平,如果碳税符合这个原则,那么碳税税率应该完全统一,而在现实中,碳税税率对于不同行业必定是不同的。

2. 碳税存在负的分配效应。 分配效应中不可避免地会出现马太效应,即扩大两极分化,使富人更富,穷人更穷。瑞典碳税对于部分产业尤其是工业实行较低的碳税税率(约23美元每公吨碳),而对私人家庭实行较高税率,并且瑞典暂停了对家庭使用清洁能源的补助,这对于穷人显然是很不公平的。而产业部门则在积累财富的同时享受低税率,这显然有不合理的地方。我国在完全实行碳税时,一方面应采用合理的制度保证碳税执行时的成本效率最大化,合理设置税率同时避免腐败。 另一方面应注意避免出现这种负的分配效应, 对私人家庭实行低税率和补助, 而对奢侈消费能源的行业和行为要实行惩罚性碳税。

四、我国碳税的未来发展导向

尽管瑞典碳税存在负的分配效应, 并且没有使成本效率最大化, 但瑞典碳税仍然实现了最根本的目的:减少温室气体排放,为世界气候和环境改善做出了巨大贡献。 瑞典也成为了使用生物质能源的前沿阵地,不断朝着零碳排目标前进,为国际碳减排做出了榜样,也对我国碳税发展有重要启迪。

1. 适时引入碳税。 我国的碳减排并不只是简单的完成碳减排目标,还涉及到多方面的改革。我国当前的产业结构、 能源消费结构与能源定价机制等都面临着与社会发展日益矛盾的局面, 社会经济长期可持续发展和遏制环境恶化的要求越来越迫切。我国必须在碳减排上下定决心并长期坚持下去,将碳减排作为国家战略目标。 针对我国产业结构和能源消费结构的不合理问题, 应做到政策铺路与一系列的技术和财政支持,例如用一到两个“五年计划”来完成我国能源机制改革和企业转型, 来适应碳税等碳减排举措的到来。 我国目前大部分能源价格由政府定价,尚未与国际市场接轨,价格较国际偏低。我国应取消对能源的补贴,为碳税的实施做好铺垫。

2. 确保碳税的税收中性。我国在开征碳税时,要注意保持税收中性,对于征收的税款专款专用,可以将碳税收入用于减少扭曲性税收或者用于对能源密集型企业和低收入家庭进行补贴,同时扶持国内高新技术企业的发展, 对其碳减排部分的技术开发提供资金支持,并给予一定程度的税收优惠。

3. 积极探索和开发碳减排的技术与方式。 针对在现阶段实行碳税的技术和管理方式不足的问题,我国可以寻求国际合作,弥补不足,还可以参考瑞典货物运输方式从公路运输转成轨道运输和海运,工厂采取碳捕获与封存技术(CCS)等方式。

4. 发展可替代能源。 当前世界能源一方面日益枯竭,另一方面带来巨大的碳排放和环境污染,我国必须尽快寻找并普及新能源,如太阳能、风能等。

5. 完善配套政策。 我国应完善相应的减免税机制和税收返还机制。碳税的根本目标是碳减排,而不是增加税收。碳税的征收,在一定时期,对于企业的竞争力,低收入家庭的税收负担,以及一国的国际竞争力都可能有不利的影响。所以,在设计碳税条款时,要充分考虑到企业、行业竞争性及社会分配公平性等问题,合理设计减免税机制,以减少征收碳税带来的不利影响。例如对符合节能减排标准的低碳产业实行减免税,可以对征收碳税的企业和个人减免企业和个人所得税, 对于企业购置或研发节能减排方面的设备予以加计扣除增值税等税收优惠政策。另外,政府可以将碳税收入分配给穷人和碳减排效果优良的企业,以达到奖励的目的,从另一方面促进碳减排,并且不至于对企业的国际竞争力造成太大影响。对于高能耗且不得不发展的行业,政府可以寻求技术上的革新和新能源的替代, 增加经济发展潜力和可持续发展能力,从而实现碳减排目标。

参考文献:

[1]Fouché,Gwladys. Swedens Carbon-Tax Solution to Climate Change Puts It Top of Green List.Guardian. 2008,29(2):123-135.

[2]Magnus Lindmark&Lars Fredrik Andersson.Unintentional Climate Policy: Swedish experiences of carbon dioxide emissions and economic growth 1950-2005. CERE Working Paper; No.14,2010,l?覿nk:http://urn.kb.se/resolve?urn=urn:nbn:se:umu:diva-37537.

(责任编辑:龙会芳;校对:李丹)