翁智雄 吴玉锋 李伯含 顾一帆

摘要:碳税是应对气候变化的重要环境经济手段。该研究从征收差异化行业碳税的角度出发,探讨对四类行业分别征收120元/t、100元/t、80元/t和60元/t碳税税率的经济与环境影响,并将碳税返还企业和返还居民等两类情景考虑其中,结果显示:①征收行业差异化碳税会对宏观经济产生一定的负向冲击。在无税收返还情景下,2030年我国的GDP相比基准情景下降1.1%,固定资本投资下降1.36%,居民消费下降0.90%,而贸易状况得到一定改善,征收差异化行业碳税短期内能增加我国的贸易顺差,但长期则会引起出口下降、进口减少。②碳税返还能减少宏观经济的负面影响。返还企业情景下2030年的固定资本投资增加1.89%,家庭消费增加0.62%,进口增加2.53%。③行业差异化的碳税税率对产业部门的影响差异明显。2030年,被征收100元/t的煤炭开采、水泥行业的产出分别下降7.72%和1.72%,被征收120元/t的火电行业产出下降3.72%,但如果碳税收入返还企业时,2030年的火电行业可减少无返还情景下0.28%的经济损失。④差异化行业碳税有利于推动CO2减排。在无返还情景下,我国2030年的CO2排放总量下降5.68%,煤炭采选、钢压延、火电、炼焦部门的减排效果最明显,同期分别下降14.7%、9.01%、9.12%和7.17%。因此,应在“十四五”期间研究开征碳税,将碳税纳入环境保护税的征税范围,在碳税征收体系逐渐健全的基础上,制定分行业的差异化碳税税率方案,高税率应用于能耗大、排放大行业,中低税率应用于能耗与排放相对较小的行业,并综合运用降低企业所得税和居民所得税、增加补贴等政策手段,减少征收碳税带来的经济损失,形成与征收碳税相配套的长效机制。

关键词:碳税;行业差异;税收返还;经济影响;CGE模型

中图分类号F062.1文献标识码A文章编号1002-2104(2021)03-0075-12DOI:10.12062/cpre.20201106

应对气候变化是人类社会面临的共同挑战[1]。减少人类活动的温室气体,尤其是减少CO2排放已经成为国际社会的普遍共识。为应对全球气候变暖,国际社会达成了《联合国气候变化框架公约》《京都议定书》《巴黎协定》等诸多标志性成果。中国是应对气候变化的积极倡导者和实践者,实施了清洁能源替代、碳交易、低碳循环产业园区等政策措施,并将碳排放强度作为约束性指标纳入国民经济和社会发展五年规划之中。十九大报告提出“建立健全绿色低碳循环发展的经济体系”,将低碳理念融入到人与自然和谐发展的现代化建设新格局中。2020年9月22日,习近平总书记在第七十五届联合国大会一般性辩论上提出,中国将提高自主贡献力度,采取更加有力的政策和措施,CO2排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。十九届五中全会审议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》,更加明确了“降低碳排放强度,支持有条件的地方率先达到碳排放峰值,制定二○三○年前碳排放达峰行动方案”。CO2排放峰值和碳中和的目标充分体现了我国的减排决心和负责任大国形象,也客观上要求我们实施更严格的减排路径,探索碳税等手段以实现减排目标。

1研究问题

我国是富煤缺油少气的国家,能源消费主要以煤炭为主,煤炭在一次能源消费中长期占主导地位,“十一五”时期的煤炭消费占比达到70%以上。尽管“十二五”以后煤炭消费占比稳步下降,但相比发达国家,我国的煤炭消费份额仍然较高,2019年的煤炭消费占比仍处于57.7%的高位水平。在工业化和城镇化快速发展的阶段,我国仍然面临着较强的能源刚性需求[2],“十四五”及更长一段时间内,煤炭仍将在能源消费体系中发挥重要作用。

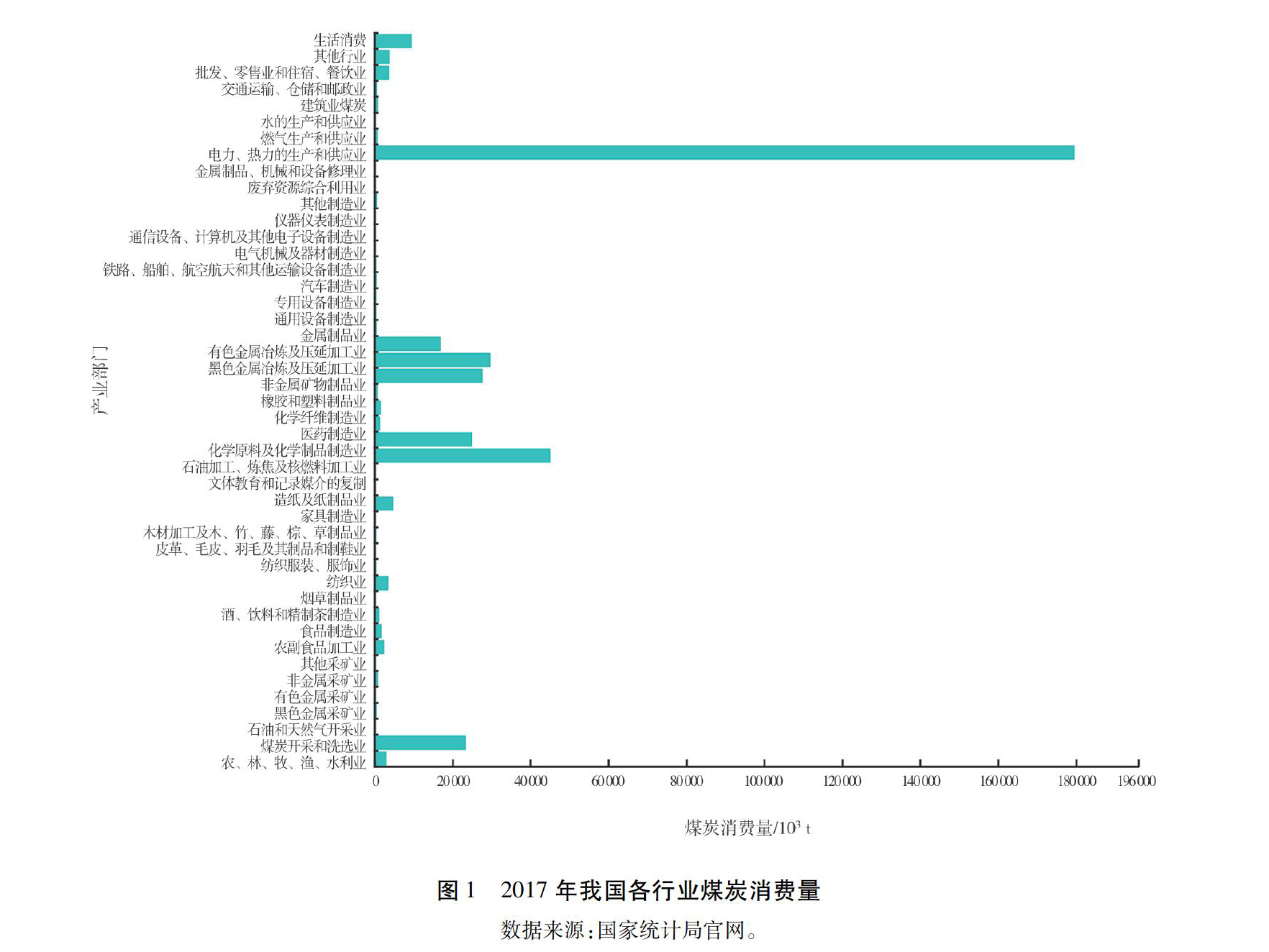

工业部门是我国的煤炭消费“大户”,也是我国CO2排放的主要“贡献者”,约占我国CO2排放总量的70%[3]。从煤炭消费的行业分布来看(图1),我国的煤炭消费主要集中在电力、热力的生产和供应业,2017年的消費规模达到17.93亿t,约占所有行业煤炭消费总量的46.49%,而火电行业是电力、热力的生产与供应业的煤炭消费“主力军”[4]。同时,煤炭消费量较高的其他部门还包括石油加工与炼焦及核燃料加工业、黑色金属冶炼及压延加工业、非金属矿物制品业、煤炭开采与洗选业、有色金属冶炼及压延加工业,这五大行业2017年的煤炭消费量达到14.17亿t,约占所有行业煤炭消费总量的36.73%。我国行业的煤炭消费呈现出集中分布的特征,导致各行业的CO2排放量也具有明显的差异(图2)。据测算,在综合考虑各行业煤炭、石油、天然气消费的情况下,电力、热力的生产和供应业的CO2排放量最大,达到

36.28亿t,约占各行业总排放量的36.66%;石油加工与炼焦及核燃料加工业的排放规模也较大,约为26.07亿t,占比为26.34%;其他行业的排放主要集中在化学原料及化学制品制造业、黑色金属冶炼及压延加工业、非金属矿物制品业、煤炭开采和洗选业,这些行业的CO2排放总量为22.57亿t,占比为22.81%。

我国长期以来的能源消费结构和行业层面的能源消费情况表明,找到合理的机制和手段实现行业层面的减排是实现CO2减排目标的关键。当前我国行业层面的减排主要通过CO2减排强度目标约束的形式来实现[5],并由各级政府将减排目标逐级分解到各行业,通过各行业的强制性减排、资源循环利用、能效提升等多种方式和手段实现减排目标。这种方式主要通过政府行政管制措施有规划地主动降低碳强度值[6],它符合现阶段我国作为发展中国家的基本国情,但相比发达国家以碳排放总量为约束条件、通过碳税或碳排放权交易等市场化措施来实现CO2减排,行政干预的方式易出现资源配置扭曲、资源使用效率低下等问题[7]。

现阶段,我国虽然已将环境保护税纳入到税收体系中,但并未将CO2纳入征税范围,导致CO2的减排措施仅限于行政管制手段和局部地区的碳交易,现有的减排政策容易出现执行刚性不足、地方政府干预、对企业约束机制缺乏等问题,影响减排效果。碳税作为一种定价机制,体现了“污染者付费”原则,通过税率高低调控行业发展,能对企业形成约束与激励双重机制。但无差异碳税对行业的CO2减排作用有限,无法更明显地区分不同污染主体的减排责任。在此背景下,引入“差异化行业碳税”的概念,在征收碳税基础上,进一步细化碳税税率的实施方案,对CO2排放量大的行业设定更高的碳税税率,以更严厉的方式倒逼这些行业减排;相反,对CO2排放量小的行业设定略低的碳税税率,以减少其减排成本的方式,给这些行业留下更大的发展空间。行业差异化碳税的本质是推动能源密集型行业转型升级、减少全行业的CO2排放,实现具有差异化的环境外部成本内部化。

2文献综述

以“碳税”为主题词,从中国知网(CNKI)选择“SCI来源期刊”“EI来源期刊”“核心期刊”“CSSCI”“CSCD”等五类期刊(未将会议论文包含在内),共1392篇文章(含中、英文),时间范围为1990—2020年。在CiteSpace中设定门槛值为10(即显示出现次数大于等于10的关键词:),得到网络节点564个、连线1025条、网络密度为0.0065的碳税研究主题图谱。图3显示了碳税研究领域的高频关键词:及各关键词:之间的关系,各节点大小代表关键词:出现的频次,连线反映每个关键词:之间的关联性,粗细表示关联的紧密程度。学者们围绕着碳税,开展了“减排”“温室气体排放”“低碳经济”“碳关税”“碳税税率”“碳交易”等方面的研究,反映出碳税研究维度在不断拓展,从单纯的减排维度逐渐延伸至减排、经济等多重维度。

从与碳税主题关联紧密度来看,经济与减排影响是主要的研究内容。经济与减排的影响分析通常联系在一起,最早从“双重红利”理论发展而来。Pearce[9]最早提出碳税的“双重红利”理论,他认为征收碳税不仅可以直接带来CO2减排效益,还能够降低现有税制对资本、劳动等生产要素的扭曲,对经济增长也会产生红利。后来,Goulder[10]、Barker[11]进一步从减排、就业等角度对“双重红利”理论假说做了检验并肯定了该假说的存在。

但“双重红利”理论是建立在碳税收入被再次用于个人和行业的基础上,若单纯征收碳税,则会对经济产生负面冲击。王灿等[12]是国内较早运用CGE模型分析征收碳税对中国经济影响的学者,他们的研究得到了国内同行的广泛引用,研究认为实施CO2减排政策有助于能源效率的提高,但也会对中国的经济增长和就业带来负面影响。

Shi等[13]和Tang等[14]分析了实施资源税的一般均衡影响,他们的研究都表明在征收资源税的情景下,我国的GDP、煤炭消费都会受到一定的负向冲击。国内外研究表明,征收碳税对经济的影响程度取决于碳税税率的高低。Liu和Lu[15]运用CGE模型研究了实施不同碳税税率的经济影响,研究表明,在100元/t的碳税税率情景下,相比基准情景,我国的GDP和居民消费分别下降1.17%和0.2%。刘洁和李文[16]设定了5美元/t、10美元/t、20美元/t等三种碳税情景,研究认为征收碳税会降低社会总产出,短期内会给经济带来消极影响。周晟吕等[17]的研究表明在征收30元/t、60元/t、90元/t的CO2碳税时,我国2020年的减排分别为5.56%、10.45%和14.74%,GDP损失率分别为0.04%、0.10%和0.18%。翁智雄等[18]则设定了40元/t、60元/t、80元/t、100元/t四类碳税税率情景,认为这四类情景下我国2030年的GDP损失将分别达到0.47%、0.7%、0.93%和1.15%。大多数研究表明,实施碳税会对经济产生一定的负向冲击,碳税的税率越高,负向冲击的作用越大[19-21],但实施碳税产生的经济损失相对有限、减排效果较为明显[22-23]。

为实现碳税的“双重红利”,需合理有效地利用好碳税,碳税返还给不同主体是学术界关注的另一重要视角。征收碳税后会给政府带来财政收入,合理利用这一部分收入也会对社会福利产生影响。Liang和Wei

[24]提出应该将碳税作为政府转移收入的一部分,按照一定比例补贴给居民或降低居民个人所得税。Allan等[25]也提出了相近的观点,认为应该通过增加政府支出、減少个人所得税两种方式使用碳税收入。Zhu等[26]则给出了更加细化的方案,他们认为应将碳税收入转移给消费者,并减少资本收入税率、降低劳动所得税以及补贴给电力部门。Liu和Lu[15]在设置税收返还消费环节和生产环节后发现,这种返还模式会分别使GDP损失减少1.10%和0.29%。胡宗义等[27]设定了碳税不返还、所征碳税用于降低要素所得税、用于补贴个人消费者、用于补贴企业消费等四种模拟情景,结果表明,不采用任何税收返还方式时的减排效果最好,但将碳税用于降低其他税收时,宏观经济受损程度会明显降低。许士春和张文文[28]则在此基础上,给出了更为全面的六种税收返还情景(返还清洁能源部门、服务业、农村和城镇居民,减免企业所得税、居民所得税和生产税),同样认为税收返还能不同程度地减缓碳税负效应。

尽管前人已经做了关于碳税的大量研究,这些研究也从碳税的经济与环境影响维度展开了深入的分析,并从碳税收入返还的视角阐述了碳税的使用效应。但综观已有研究,在设定碳税税率时,偏重于分析设定若干种碳税税率情景对全行业的影响,而缺乏开展对不同行业部门征收差异化碳税的研究。实际上,对不同行业设定差异化碳税税率具有较强的理论和现实意义。碳税税率需充分体现“污染者付费”原则,在CO2减排治理的早期阶段,污染者付费要有一致性,这样有利于各行业都开展减排治理;但进入减排的中后期阶段,尤其是为了尽早实现CO2达峰,减排的难度加大,这就需要加大对关键排放主体的治理力度,由CO2排放量更大的行业消纳更大的减排成本。我国的CO2排放具有明显的行业集中分布特征,以煤为主的能源消费主要集中在电力、热力的生产和供应业等行业部门(以火电部门为主),对这些行业设定更高的碳税税率有利于倒逼其通过引进清洁工艺技术、提高资源循环利用效率等方式实现减排目标;而对相对清洁化的行业征收更低的税率,有助于降低这些行业的减排成本,更好地推动行业发展。基于此,运用中国动态可计算的一般均衡模型,将我国21个主要的CO2排放行业依据排放量划分为四类碳税税率的征收行业,分别对这四类行业征收120元/t、100元/t、80元/t和60元/t的碳税税率,进而分析这种行业差异化碳税税率对不同行业的经济与减排影响。同时,考察无税收返还、税收返还企业和税收返还居民等三类情景下对碳税带来的经济负面影响的减缓作用,为决策部门未来制定碳税政策和优化碳税收入的使用提供一定的参考。

3模型与数据

3.1模型构建

CGE模型是基于均衡理论分析经济系统中不同主体之间的关联性和反馈机制的经济模型[29],被广泛用于分析全球[30]、国家[31]、区域[32]和产业部门[33]的气候变化、资源能源和环境问题。研究应用的SICGE(StateInformationCenterGeneralEquilibrium)模型是一个基于MONASH动态CGE模型的中国动态可计算的一般均衡模型,由国家信息中心和澳大利亚MONASH大学CoPS中心联合开发。该模型基于瓦尔拉斯一般均衡模型以及投入产出理论,建构起包括生产模块、投资模块、消费模块、财政模块、价格模块、供需平衡模块、进出口贸易模块等在内的模型结构,并加入投资-资本存量跨期动态链接、劳动力市场动态调整机制等动态元素。SICGE模型的生产结构如图4所示,顶层中部门产出由增加值/能源复合投入、非能源中间投入和其他投入决定,采用Leontief生产函数;第二层增加值/能源复合投入由劳动力、土地和资本/能源决定,采用CES函数;第三层资本/能源由资本和能源决定,采用CES函数;第四层能源由煤炭/焦炭、石油产品、燃气、电力决定,采用CES函数;第五层、第六层逐层采用CES和Leontief函数复合而成。模型包含143个产业部门,涵盖5种发电类型。

在SICGE模型的基本框架下,参考其他研究的处理方式[34],在模型中对碳稅的模拟主要以消耗化石能源的间接税税率变化的形式表征。考虑到碳税是以从量税形式征收,在模型中引入碳税前,先将从量税转化为从价税,采用公式(1)进行处理。其中,PCi,t表示不同时期t对不同行业i的碳价格(元/t),采用外生的方式(政策变量)模拟碳税变化对经济社会产生的影响;QCi,t为每个行业t时期的CO2排放量,通过公式(3)和(4)获得,其中,Qi,t表示第i种能源在t时期的消费量,ai,t表示第i种能源在第t时期总的能源消费中所占的比重,Qall,t表示第t时期能源消费总量(含煤炭、石油、天然气),QCi,t由不同能源i的CO2排放系数ci与能源消费总量Qall,t相乘所得,CO2排放系数ci表示煤炭、石油、天然气转化成标准煤当量后的CO2排放因子,参考林伯强等[8]的排放系数,分别对煤炭选取2.763kg/kg标准煤,石油选取2.145kg/kg标准煤,天然气选取1.642kg/kg标准煤。It表示价格指数,假设反映物价水平;Tt表示“1+税率”,表示征收碳税导致行业消耗化石能源的间接税率上涨幅度;TaxBASE表示碳税税基(万元),由价格(P)与投入品数量(X)相乘获得,如公式(2)。

PCi,t×QCi,t×It=(Tt-1)×TaxBASE(1)

TaxBASE=P×X(2)

Qi,t=ai,t·Qall,t(3)

QCi,t=Qi,t·Qall,t

i=煤炭,石油,天然气(4)

3.2数据来源

由于投入产出表每五年编制一次,SICGE模型采用了我国2012年投入产出表、2012年能源平衡表为模型基准年的数据。同时,基于投入产出表和能源平衡表建构起CO2排放数据库:①根据能源平衡表计算出每种能源的总排放;②进行投入产出表与能源平衡表的对应,投入产出表中的能源部门有煤炭开采与洗选业、燃气生产和供应业、石油加工与炼焦以及核燃料加工、石油和天然气开采业,将其分别与能源平衡表中的能源部门一一对应;③加总能源产品排放,并对投入产出表进行一定的处理;④计算得到各行业的碳排放量。

3.3情景设定

基于2012年各产业部门的碳排放数据、结合国家在产业部门温室气体控制方面的相关政策,从143个产业部门中选择21个产业部门作为征税对象。如表1所示,其中,按照CO2排放量可以将21个产业部门分为四类:第Ⅰ类是大规模排放部门,主要为火力发电业;第Ⅱ类为较大

规模排放部门,主要有煤炭采选业、精炼石油和核燃料业、炼焦业、基础化肥原料业、钢铁压延业和道路运输业;第Ⅲ类为中等规模排放部门,主要有合成材料业、水泥业、砖瓦与石材建筑材料业、钢铁及铸件业;第Ⅳ类是一般规模排放的部门,主要为造纸和纸制品业、专用化学产品业、石膏和水泥制品业、玻璃和玻璃产品业、石墨及其他非金属矿物制品业、燃气供应业、土木建筑工程业、水上运输业、航空运输业、装卸搬运和运输代理业。上述21个产业部门的碳排放,占所有143个产业部门CO2排放的81.73%。因此,对这些产业部门征收合理的碳税,可以达到明显的减排效果。

共设定四个政策情景来研究实施差异化行业碳税和进行碳税收入返还的经济影响:情景Ⅰ,无碳税情景,该情景下21个产业部门均不征收碳税。情景Ⅱ,差异化碳税税率情景,实施针对不同行业的四种差异化碳税税率。其中,第Ⅰ类、第Ⅱ类、第Ⅲ类和第Ⅳ类行业分别设定碳税税率为120元/t、100元/t、80元/t和60元/t,且不考虑税收返还问题。情景Ⅲ,按照情景Ⅱ的差异化方式征收碳税,且将碳税返还给居民。情景Ⅳ,按照情景Ⅱ的差异化方式征收碳税,且将碳税返还给企业。

4模型结果分析

4.1宏观经济与碳减排影响

4.1.1GDP与固定资本投资变化

征收行业差异化碳税会对我国的经济带来一定的冲击,表现为GDP和固定资本投资均出现不同程度的下降,但随着碳税收入返还到消费者和企业,碳税对经济损失的作用将会减缓,长期甚至会出现一定的正向激励。

从GDP变化来看(图5),征收差异化行业碳税但无返还情景下,我国的GDP将受到明显的负向冲击,2020年的GDP相比无碳税情景下降0.26%,2030年降幅达到1.1%。税收返还政策能减少经济损失,返还居民情景下,2020年的GDP相比无碳税情景减少0.05%,比无返还情景减少0.21%的GDP损失。返还企业对经济的正向效应较明显,尽管短期GDP仍有一定损失(如2020年GDP下降0.16%),但长期来看,损失会消失并出现正向激励,2030年的GDP相比无税收情景增加0.19%。这表明企业是碳税“双重红利”的直接影响者。

从固定资本投资的变化来看,征收差异化行业碳税会减少固定资本投资,但短中期的变动幅度不明显。无税收返还情景下,2020年的固定资本投资相比无税收情景下降2.2%。碳税返还政策会减少固定资本投资的损失,尤其是返还企业情景下,2020—2030年的固定資本投资变化从-0.78%上升至1.89%。产生这一变化的主要原因是固定资本投资的变化与资本回报率、资本存量相关,短期内的固定资本投资由资本回报率决定,而长期则由资本存量决定。短期内,征收碳税会导致资本回报率下降,引起投资下降,但长期内投资与资本存量之间则会保持一定的比例关系,一定时期内的这一固定比例关系不会发生明显变化,导致固定资本投资的变化幅度维持在相对稳定的水平,但当资本存量积累到一定程度后就会出现变化,最终使得2030年的固定资本投资降幅明显减小。

4.1.2家庭消费变化

征收碳税对家庭消费有一定的抑制作用。研究结果表明(图6),在无返还情景下,家庭消费在短中期内会受到碳税的负向冲击且影响程度不断加大,相比无碳税情景,该情景下的家庭消费情况从2020年的-0.23%变化至2029年的-0.97%。同期税收返还居民情景下的家庭消费则从-0.053%扩大至-0.64%,而长期的家庭消费受宏观经济企稳回升的拉动作用而有小幅回升,两类情景下2030年的家庭消费均比2029年提升0.07%。碳税产生“双重红利”的另一个直接受益者为消费者,由于居民消费与企业生产之间是需求与供给的关系,当碳税返还企业时,在税收激励政策对经济的拉动作用下,企业会扩大生产规模,从而带动更大的社会就业、增加家庭收入,最终使家庭消费出现正向增长。在税收返还企业情景下,家庭消费从2020年的0.05%增长至2030年的0.62%。

4.1.3国际贸易变化

征收碳税短期内能够增加贸易顺差,有利于改善进出口贸易状况。由图7可知,①实施差异化行业碳税但无返还政策时,进口会下降,出口会增加,2020年的进口下降1.72%,出口增加3.08%。我国出口的商品以劳动密集型为主,征收碳税会导致劳动等要素价格下降,使劳动密集型产品更具价格竞争优势,最终引起短期内的出口增加,但长期中出口的价格优势会减弱,2030年无税收返还情景下的出口下降0.58%;由于征收碳税会导致中间投入需求、投资需求、家庭需求和政府需求下降,经济整体收缩的情况下引起进口减少。②税收返还居民情景对进出口影响不明显,而税收返还企业情景下的影响显著。当税收返还企业时,进口明显上升,进口从2020年的-0.58%增加至2030年的2.35%,出口明显下降,出口从2020年的0.37%降至2030年的-6.23%。实施税收返还企业政策,会激励企业生产,劳动力需求量大幅上升,劳动力价格迅速回升,劳动密集型商品的价格优势减弱,最终导致出口下降。进口的变化方向相反,我国进口商品以资本密集型为主,资本密集型商品的进口数量与投资需求量密切相关,由于实施税收返还企业政策,中间投入需求、投资需求均得到正向激励,导致进口增加。

4.1.4CO2排放变化

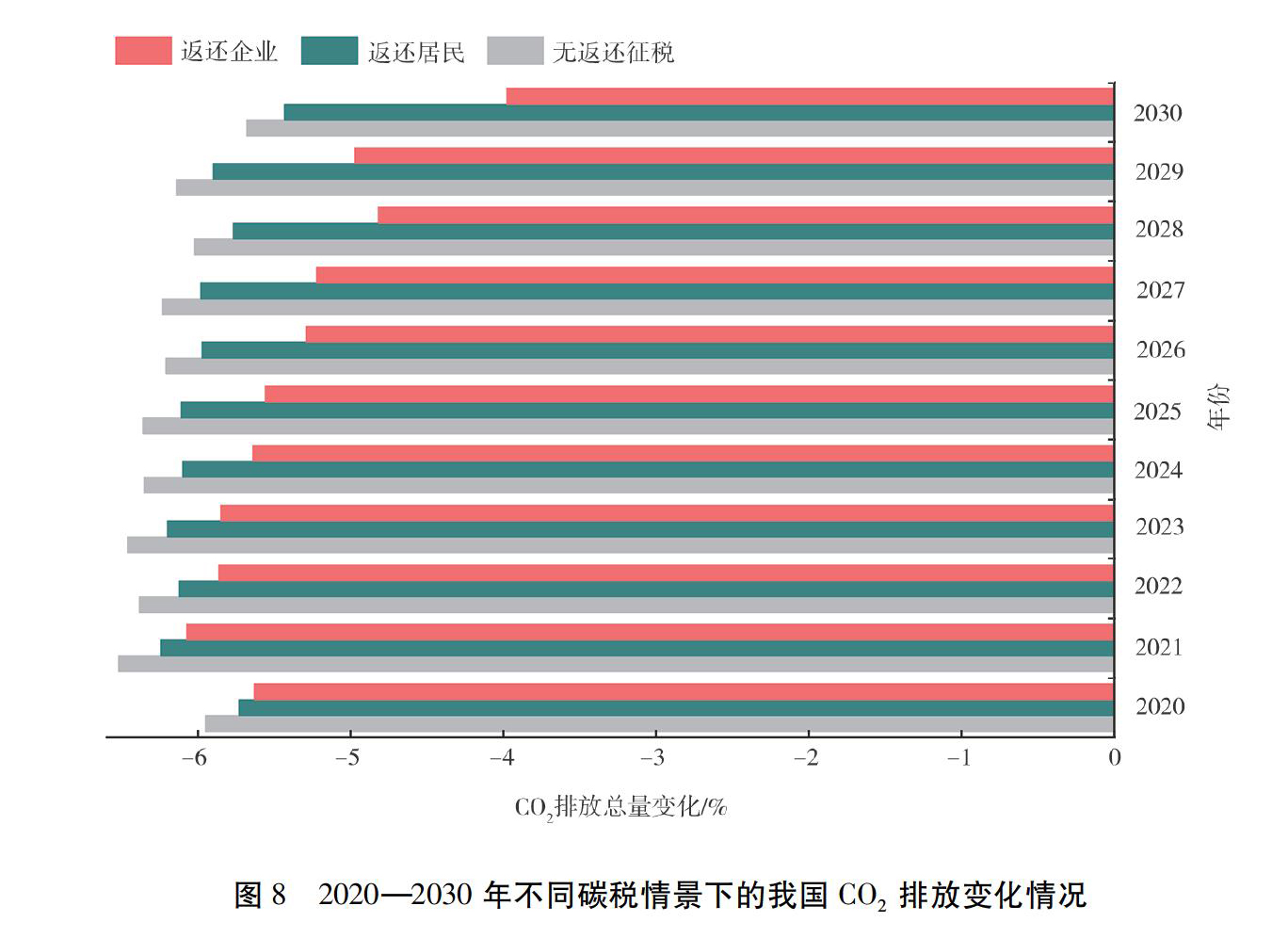

征收差异化行业碳税对CO2减排具有显著的效果。由图8可知,尽管三种情景下的CO2排放量下降幅度存在差别,但短期与中长期都对CO2排放有抑制作用,说明差异化行业碳税对CO2减排的效果较为明显。无返还情景下的CO2排放下降幅度最明显,相比基准情景,该情景下2020年的CO2排放量下降5.95%,但由于宏观经济长期中出现企稳回升,导致化石能源等中间投入需求、投资需求等出现一定幅度的上升,最终引起CO2排放量的下降幅度收窄,2030年该情景下的排放下降5.68%。税收返还政策会减弱碳税的减排效果,尤其是税收返还企业政策,在该情景下,我国2020—2030年的CO2排放下降幅度显著降低,长期下降幅度更明显,2030年的排放下降3.98%,相比同期的无返还情景上升1.7%。税收返还政策引起的CO2减排幅度下降与宏观经济变化直接相关,在返还企业政策激励下,企业的生产规模继续扩大,化石燃料等中间能源产品的投入不断增加,带动上下游行业的发展,导致CO2下降幅度减小。这也表明,尽管碳税通过返还的方式可以实现“双重红利”,但若未设定合理的返还机制或返还力度超过了碳税的征收力度,反而会抑制企业减排。

4.2产业部门产出与CO2减排影响

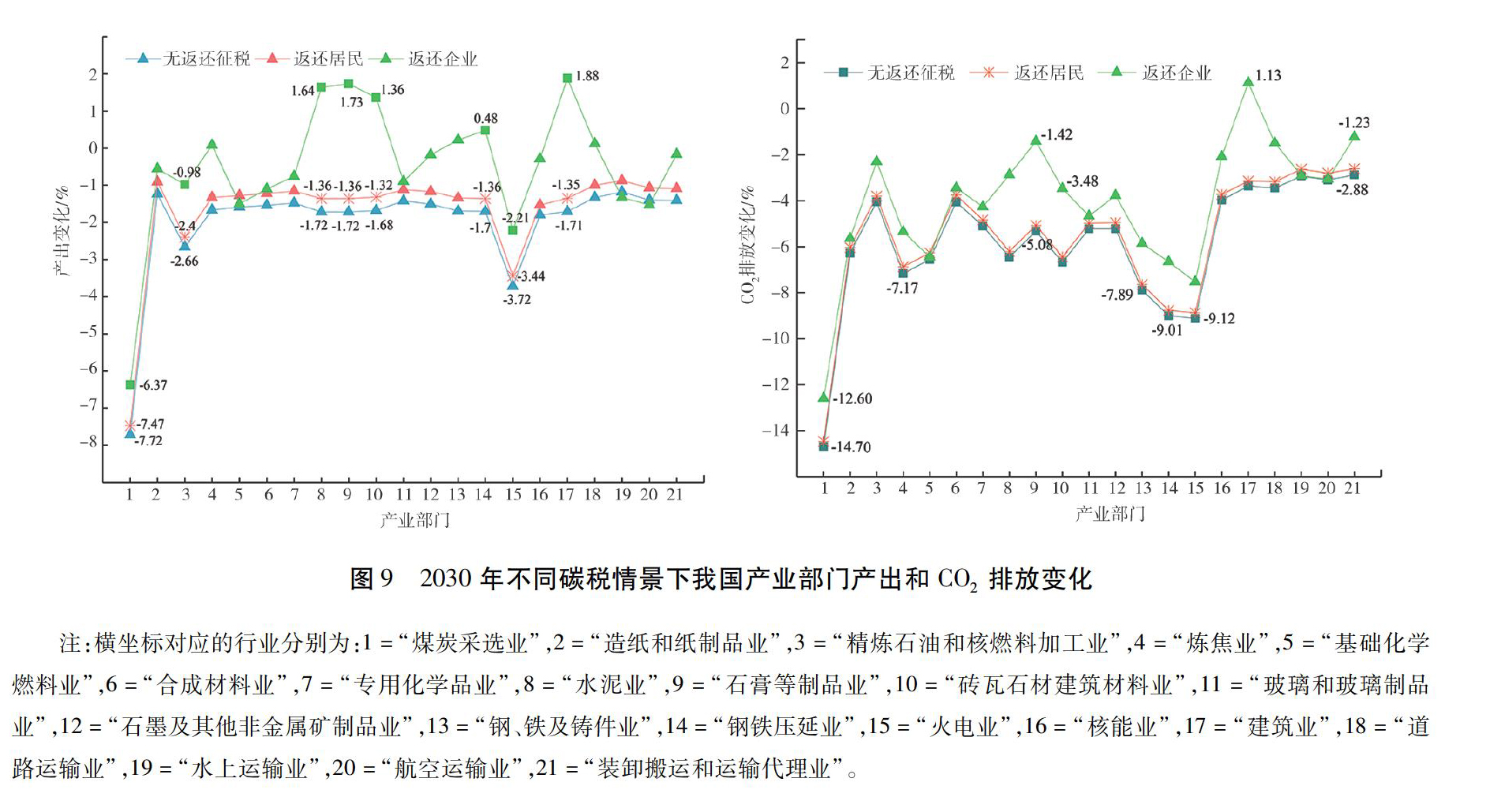

征收行业差异化碳税会对行业规模扩张有一定抑制作用,特别是对煤炭消费较大的行业影响较大,但税收返还政策可以减缓损失。从碳税对行业产出的影响来看,被征收碳税的行业都不同程度地受到了影响,如被征收100元/t碳税税率的行业(图9),相比基准情景,水泥、砖瓦石材建筑材料业在2030年的产出分别下降1.72%、1.68%,而被征收60元/t的造纸与纸制品业、专用化学品业、石膏等制品业的产出分别下降1.24%、1.48%、1.72%。对煤炭高耗能行业征收120元/t的碳税情况下,其部门产出会受到更大的损失,火电行业2030年的产出下降3.72%;被征收100元/t的煤炭采选业,2030年的产出下降幅度达到7.72%。征收行业差异化碳税带来的行业产出损失,可通过税收返还的形式进行弥补。税收返还居民情景下,火电行业在该情景下的产出下降3.44%,减少了0.28%的经济损失;部分行业甚至在返还企业政策推动下,产出出现了增加,其中,建筑、石膏等制品、水泥、砖瓦石材建筑材料,它们的产出分别增加1.88%、1.73%、1.64%。

从行业CO2排放受到的影响来看,100元/t碳税税率下的煤炭采选业、钢铁压延业、炼焦业以及120元/t碳税税率下的火电业的CO2减排较为明显,相比基准情景,在无返还情景下,这些行业2030年的排放分别下降14.70%、9.00%、7.20%和9.10%。当对部分行业征收低税率碳税时(60元/t),水上运输、航空运输、装卸搬运与运输代理行业在无返还情景下,2030年的CO2排放量分别下降2.94%、3.10%和2.88%。税收返还政策下对减排的影响整体上与行业产出的影响是一致的。一方面,税收返还居民对减排影响不大,部分行业几乎未受到影响;另一方面,返还企业情景对行业影响较大,由于返还激励会刺激企业扩大生产,对化石能源需求量会加大,导致部分行业的CO2减排量不降反增。建筑行业在碳税返还政策激励下,2030年的排放增加1.13%,石膏等制品、砖瓦石材建筑材料等部门的CO2排放也出现明显“反弹”。行业减排的变化与税收返还刺激政策直接相关,产出扩张最明显的部门均为CO2排放反弹最明显的部门。

5结论与建议

5.1研究结论

运用中国动态可计算一般均衡模型,研究了实施行业差异化碳税税率对我国经济与环境以及产业部门的影响,主要结论如下。

(1)征收行业差異化碳税对宏观经济产生一定的负向冲击。研究结果表明,在无税收返还情景下,2030年我国的GDP相比无碳税情景下降1.1%,固定资本投资下降1.36%,居民消费下降0.90%。从国际贸易来看,征收差异化行业碳税短期内能够增加贸易顺差,有利于改善贸易状况。在无税收返还情景下,2020年的进口下降1.72%,出口增加3.08%,但长期受碳税对经济的负向冲击影响,会引起出口下降、进口减少。

(2)税收返还政策能够减少碳税对宏观经济的负面影响。无论是碳税返还给居民,还是返还给企业,都能够有效减少因征收碳税带来的经济损失,如税收返还居民情景下,相比无返还情景减少了0.21%的GDP损失。但税收返还给企业对经济的正向效应更为明显,该情景下2020—2030年的固定资本投资从-0.78%上升至1.89%,同期的家庭消费从0.05%增长至0.62%,同期的进口从-0.58%增加至2.53%,同期的出口则从0.37%降至-6.23%。

(3)征收行业差异化碳税对不同产业部门的影响有明显差异。设定四类碳税税率(120元/t、100元/t、80元/t、60元/t),发现产业部门产出的受损程度与碳税税率直接关联。水泥行业、砖瓦石材行业在100元/t(无返还)的碳税税率下,2030年的产出分别下降1.72%和1.68%,而同期的造纸和纸制品行业、专用化学品行业、石膏等制品行业在60元/t(无返还)的碳税税率下,产出分别下降1.24%、1.48%和1.72%。影响最明显的是高耗能行业,以燃煤为主的火电行业在120元/t(无返还)情景下,同期的产出下降3.72%;受行业上下游影响,煤炭开采行业在100元/t(无返还)碳税情景下的产出则下降7.72%。研究也发现,通过实施税收返还政策能有效减少征收行业碳税带来的经济损失。如税收返还企业时,2030年的火电行业可减少无返还情景下0.28%的经济损失,部分行业产出相比基准情景甚至出现正向增长趋势。

(4)征收差异化行业碳税是实现碳减排的有效途径。无返还情景下,我国碳排放下降的幅度最明显,相比基准情景,该情景下我国2020年的碳排放量下降5.95%,由于受宏观经济长期企稳回升的影响,化石能源等中间投入需求、投资需求等出现一定幅度的上升,引起CO2排放量下降幅度收窄,2030年该情景下的排放下降5.68%。研究表明,税收返还政策会减弱碳税的减排效果,尤其是税收返还企业政策。在税收返还企业情景下,相比基准情景,我国2020—2030年的CO2排放量下降幅度显著降低,2030年该情景下的排放下降3.98%,相比同期的无返还情景上升1.70%。煤炭采选、钢压延、炼焦部门的减排效果最明显,这些行业2030年的排放量分别下降14.70%、9.01%、9.12%和7.17%;税收返还居民对CO2减排的影响不大,但税收返还企业的影响明显,部分行业如建筑部门、石膏等制品部门的CO2排放在该情景下出现反弹。

5.2政策建议

基于实施行业差异化碳税的影响研究,提出以下几点政策建议。

(1)将碳税纳入环境保护税的征收范围内。随着气候变化相关职能部门的重新调整,有效控制CO2排放成为我国推进生态文明建设和应对气候变化的重要内容。应将碳税作为我国中长期实现“碳中和”目标的重要环境经济手段,在“十四五”期间,依据现有的环境保护税框架体系,研究将碳税纳入其中,使其成为环境保护税的一个子税目,力争“十四五”期间开征碳税。

(2)实施差异化行业碳税以实现减排目标。差异化行业碳税对减排具有显著的效果,未来开征碳税时应重点考虑我国各行业的CO2排放现状,可先在部分碳排放量较高的行业(如火电行业)开展碳税试点,在一定的试点经验基础上,根据行业碳排放情况、产业转型升级需求,实施分行业的差异化碳税税率方案:高碳税税率适用于能耗大、排放大的行业(如火电、炼焦),中低碳税税率则适用于能源消耗与排放相对较小的行业(如造纸、玻璃及制品)。

(3)运用返还政策弥补碳税产生的经济损失。尽管征收碳税能实现将碳排放的外部成本内部化,但对宏观经济和微观产业部门均会造成一定的损失,损失的程度与碳税税率的高低直接相关。应通过税收返还政策减少居民的福利损失和企业的生产成本,综合运用降低企业所得税和居民所得税、增加补贴等政策手段弥补碳税给不同主体造成的损失,形成与征收碳税相配套的长效机制。

参考文献

[1]FRAGKOSP,TASIOSN,PAROUSSOSL,etal.EnergysystemimpactsandpolicyimplicationsoftheEuropeanIntendedNationallyDeterminedContributionandlow-carbonpathwayto2050[J].Energypolicy,2017,100:216-226.

[2]袁晓玲,郗继宏,李朝鹏,等.中国工业部门碳排放峰值预测及减排潜力研究[J].统计与信息论坛,2020,35(9):72-82.

[3]崔盼盼,赵媛,郝丽莎,等.中国能源行业碳排放强度下降过程中的省际减排成效评价[J].地理研究,2020,39(8):1864-1878.

[4]闫丹.中国省域火电行业碳排放效率评价及空间相关性研究[D].北京:中国地质大学(北京),2018.

[5]张友国.碳强度与总量约束的绩效比较:基于CGE模型的分析[J].世界经济,2013,36(7):138-159.

[6]ZANGD,RAUSCHS,KARPLUSV,etal.QuantifyingregionaleconomicimpactsofCO2intensitytargetsinChina[J].Energyeconomics,2013,40:687-701.

[7]周縣华,范庆泉.碳强度减排目标的实现机制与行业减排路径的优化设计[J].世界经济,2016,39(7):168-192.

[8]林伯强,李江龙.环境治理约束下的中国能源结构转变:基于煤炭和二氧化碳峰值的分析[J].中国社会科学,2015(9):84-107,205.

[9]PEARCED.Thesecondarybenefitsofgreenhousegascontrol[R].London:CentreforSocialandEconomicResearchontheGlobalEnvironment,1992:1-12.

[10]GOULERLH.Effectsofcarbontaxesinaneconomywithpriortaxdistortions:anintertemporalgeneralequilibriumanalysis[J].Journalofenvironmentaleconomicsandmanagement,1995,29(3):271-297.

[11]BARKERT.TheeffectsoncompetitivenessofcoordinatedversusunilateralfiscalpoliciesreducingGHGemissionsintheEU:anassessmentofa10%reductionby2010usingtheE3MEmodel[J].Energypolicy,1998,26:1083-1098.

[12]王灿,陈吉宁,邹骥.基于CGE模型的CO2减排对中国经济的影响[J].清华大学学报(自然科学版),2005,45(12):1621-1624.

[13]SHIJR,TANGLA,YUL.EconomicandenvironmentaleffectsofcoalresourcetaxreforminChina:basedonadynamicCGEapproach[J].Procediacomputerscience,2015,55:1313-1317.

[14]TANGL,SHIJR,YULA,etal.EconomicandenvironmentalinfluencesofcoalresourcetaxinChina:adynamiccomputablegeneralequilibriumapproach[J].Resources,conservationandrecycling,2017,117:34-44.

[15]LIUY,LUYY.TheEconomicimpactofdifferentcarbontaxrevenuerecyclingschemesinChina:amodel-basedscenarioanalysis[J].Appliedenergy,2015,141(1):96-105.

[16]刘洁,李文.征收碳税对中国经济影响的实证[J].中国人口·资源与环境,2011,21(9):99-104.

[17]周晟吕,石敏俊,李娜,等.碳税政策的减排效果与经济影响[J].气候变化研究进展,2011,7(3):210-216.

[18]翁智雄,马忠玉,蔡松锋.中国碳税政策的经济与环境影响研究:基于动态CGE模型分析[J].中国物价,2018(8):10-13.

[19]LUCY,TONGQ,LIUXM.TheimpactsofcarbontaxandcomplementarypoliciesonChineseeconomy[J].Energypolicy,2010,38(11):7278-7285.

[20]ORLOVA,GRETHEH.Carbontaxationandmarketstructure:aCGEanalysisforRussia[J].Energypolicy,2012,51:696-707.

[21]DICV,HYLANDM.CarbontaxscenariosandtheireffectsontheIrishenergysector[J].Energypolicy,2013,59:404-414.

[22]GUOZQ,ZHANGXP,ZHENGYH,etal.ExploringtheimpactsofacarbontaxontheChineseeconomyusingaCGEmodelwithadetaileddisaggregationofenergysectors[J].Energyeconomics,2014,45:455-462.

[23]CHENZM,LIUY,QINP,etal.EnvironmentalexternalityofcoaluseinChina:welfareeffectandtaxregulation[J].Appliedenergy,2015,156:16-31.

[24]LIANGQM,WEIYM.DistributionalimpactsoftaxingcarboninChina:resultsfromtheCEEPAmodel[J].Appliedenergy,2012,92:545-551.

[25]ALLANG,LECCAP,MCGREGORP,etal.TheeconomicandenvironmentalimpactofacarbontaxforScotland:acomputablegeneralequilibriumanalysis[J].Ecologicaleconomics,2014,100:40-50.

[26]ZHUYF,GHOSHM,LUODM,etal.RevenuerecyclingandcosteffectiveGHGabatement:anexploratoryanalysisusingaglobalmulti-sectorandmulti-regionCGEmodel[J].Climatechangeeconomics,2018,9(1):1-25.

[27]胡宗义,刘静,刘亦文.不同税收返还机制下碳税征收的一般均衡分析[J].中国软科学,2011(9):55-64.

[28]许士春,张文文.不同返还情景下碳税对中国经济影响及减排效果:基于动态CGE的模拟分析[J].中国人口·资源与环境,2016,26(12):46-54.

[29]王金南,严刚,姜克隽,等.应对气候变化的中国碳税政策研究[J].中国环境科学,2009,29(1):101-105.

[30]BHRINGERC,LANGEA.Onthedesignofoptimalgrandfatheringschemesforemissionallowances[J].Europeaneconomicreview,2005,49(8):2041-2055.

[31]FUJIMORIS,KAINUMAM,MASUIT,etal.Theeffectivenessofenergyservicedemandreduction:ascenarioanalysisofglobalclimatechangemitigation[J].Energypolicy,2014,75:379-391.

[32]张文静,马喜立.以环境税治理雾霾的减排效果及减排成本:基于动态多区域CGE模型[J].北京理工大学学报(社会科学版),2020,22(3):36-47.

[33]LIUH,LINBQ.Energysubstitution,efficiency,andtheeffectsofcarbontaxation:evidencefromChinasbuildingconstructionindustry[J].Journalofcleanerproduction,2017,141:1134-1144.

[34]刘宇,肖宏伟,吕郢康.多种税收返还模式下碳税对中国的经济影响:基于动态CGE模型[J].财经研究,2015,41(1):35-48.

ImpactofdifferentiatedindustrialcarbontaxesonChinaseconomyandenvironment

WENGZhixiong1WUYufeng1LIBohan2GUYifan1

(1.InstituteofCircularEconomy,BeijingUniversityofTechnology,Beijing100124,China;

2.AluminumCorporationofChina,Beijing100044,China)

AbstractThecarbontaxisanimportantenvironmentalandeconomicmeasuretotackleclimatechangeissues.Thisstudyexploredtheeconomicandenvironmentalimpactofdifferentiatedindustrialcarbontaxesonfourkindsofindustries,whichwereleviedbythetaxratesatRMB¥120/ton,RMB¥100/ton,RMB¥80/tonandRMB¥60/ton,respectively.Moreover,thescenariosofrecyclingtoenterprisesandhouseholdswerealsoconsideredinthisstudy.Theresultsshowedthat:①Levyingdifferentiatedindustrialcarbontaxeswouldgeneratecertainnegativeimpactonthemacroeconomy.In2030,underthescenariowithoutrecycling,ChinasGDPwoulddecreaseby1.1%,thefixedcapitalinvestmentwoulddeclineby1.36%,andthehouseholdconsumptionwoulddecreaseby0.90%,comparedwiththebaselinescenario.Incontrast,thetradesituationwouldbeimprovedtoincreasethetradesurplusinashortterm,butwouldcauseadeclineintheexportandimportoveralongperiodoftime.②Thetaxrecyclingpoliciescouldreducethenegativeimpactoneconomy.Resultsshowedthatthefixedcapitalinvestmentwouldincreaseby1.89%,thehouseholdconsumptionwouldincreaseby0.62%andtheimportwouldincreaseby2.53%whencarbontaxrevenueswererecycledtoenterprisesin2030.③Theimpactonindustriesweredifferent.Theoutputofcoalminingandprocessingsectorwoulddecreaseby7.72%whilethatofthecementsectorwoulddecreaseby1.72%whenbothofthemwereleviedbyataxrateatRMB¥100/ton.Incomparison,thethermalpowersectorwouldsufferan3.72%outputlosswhenitwasleviedbyataxrateatRMB¥120/ton.However,forthethermalpowersectorin2030,theeconomiclossunderthescenariowithoutrecyclingwouldbesubsidizedby0.28%whenthecarbontaxrevenueswererecycledtoenterprises.④Thedifferentiatedcarbontaxescouldpromotecarbonmitigation.Chinastotalcarbonemissionswoulddeclineby5.68%withoutrevenuerecyclingin2030.Thecarbonemissionsofthecoalminingandprocessingsector,thesteelrollingsector,thethermalpowersectorandthecokingsectorwoulddecreaseby14.7%,9.01%,9.12%and7.17%,respectively.Therefore,weproposetheurgencyofintroducingcarbontaxesintheperiodofthe14thFive-YearPlanandincorporatingtheminthescopeofthecurrentenvironmentalprotectiontax.Onthebasisofagraduallyimprovedcarbontaxsystem,aschemeofdifferentiatedcarbontaxratesindifferentindustriesshouldbeimplemented.Theschemeintroduceshighcarbontaxratestoindustrieswithhighenergyconsumptionandcarbonemissions,whileinitiateslowercarbontaxratesforthosewithrelativelowerenergyconsumptionandemissions.Finally,weproposethattherecyclingrevenuesshouldbeusedthroughreducingtheenterpriseandindividualincometaxesduetotheeconomiclosses,andalong-termmechanismshouldbefurtherestablishedtopromotethecarbontaxsystem.

Keywordscarbontax;industrialdifference;carbontaxrecycling;economicimpact;ComputableGeneralEquilibriummodel

(責任编辑:李琪)

- 中国自主品牌汽车市场营销策略探讨

- 成品油零售市场的竞争与营销策略探讨

- 青岛市商品住宅价格影响因素分析

- 经济新常态下经济师职业定位与职业价值

- 论新时期铁路员工创新思维及能力培养

- 保密工作胜任力情景测试题设计与编制

- 高校基层科研项目管理中存在的问题及对策分析

- 物业项目设备工程精细化管理分析

- 地铁运营管理的突发事故防范与解决策略浅析

- 论企业控制环境的重要性

- 社会企业参与社会治理创新的现实意义及其发展策略研究

- 对管理学实证研究方法的质疑与思考

- 加快政府管理改革:处理好政府与市场的关系

- “一带一路”下宁波海铁联运新通道建设研究

- 基于市场导向下企业自建区域性电子云物流平台的路径研究

- 基于集合覆盖模型的RDC选址问题研究

- 后金融危机时代的电子商务及物流服务创新研究

- 长沙智能制造与智慧物流产业联动发展策略研究

- 基于产业视角的信息化科技在我国公立医院的应用探究

- 共享经济对大学生物品使用习惯的影响及研究

- “微中心”城市信息化建设研究

- 基于“一带一路”倡议下的电子商务常态式研究

- 论YN省农村电子商务发展趋势

- “网红+直播+电商”模式下影响消费者购买行为研究

- 基于“SHA2011”的L省某副省级市老年人群医疗费用分析

- vociferously

- vociferousness

- vociferousnesses

- vodka

- vodkas

- unsilent

- unsilently

- unsilhouetted

- unsilicified

- unsillier

- unsilliest

- unsilly

- unsilvered

- unsimilar

- unsimilarities

- unsimilarity

- unsimilarly

- unsimmered

- unsimmering

- unsimpering

- unsimple

- unsimpleness

- unsimplenesses

- unsimpler

- unsimplest

- 软绊

- 软绒绒

- 软绩效

- 软绳可以捆硬柴

- 软绵绵

- 软缎

- 软缠

- 软缠硬磨

- 软罐头

- 软网

- 软美

- 软翅子

- 软而嫩

- 软而有韧性

- 软而烂

- 软而细

- 软耳朵

- 软耷耷

- 软肋

- 软肚肠

- 软胎子

- 软脆

- 软脊骨

- 软脚

- 软脚局