吴晟 武良鹏 赵湘莲

摘要:绿色信贷政策的一个重要内容就是要求银行业金融机构缩紧两高一剩行业的授信敞口,以期利用经济杠杆遏制其盲目扩张的发展态势,通过控制外部融资降低能源消费,从而获得环境效益。然而,绿色信贷政策的实施效果还存在争议。文章以受绿色信贷政策最为显著的制造业为研究对象,通过双重差分法估计了绿色信贷政策对制造业外部融资、经济增长和能源消费的影响,进一步探讨了政策影响的延续效应,并在此基础上,利用两步系统广义矩模型考察了制造业外部融资、经济增长和能源消费的动态内生关系,解析了绿色信贷政策的传导路径。研究结果显示:绿色信贷政策对制造业的外部融资有显著负向影响,但其对制造业经济增长和能源消费的负向影响在统计学上并不显著,而且绿色信贷政策的影响效果存在随时间减弱的动态特征。制造业中控制组行业和处理组行业的能源消费与经济增长之间都存在双边因果关系,制造业中控制组行业的经济增长和外部融资之间存在双边因果关系,制造业中处理组行业的经济增长和外部融资之间存在单边因果关系,而制造业中控制组行业和处理组行业的外部融资与能源消费之间的因果关系在统计学上都不显著。目前绿色信贷政策的传导路径为绿色信贷政策控制外部融资,进而影响经济增长,最终抑制能源消费,但是该路径的有效性在统计学上还不显著。文章的研究结论为调整和完善绿色信贷政策提供了经验证据。

关键词:绿色信贷;能源消费;双重差分法;制造业

中图分类号F832.4文献标识码A文章编号1002-2104(2021)03-0096-12DOI:10.12062/cpre.20201020

制造业是中国实体经济的重要支撑,也是能源消费和环境污染的主要来源之一。“中国制造2025”的提出,使制造业的经济发展和转型升级在国家战略层面得到高度重视。由于中国是银行主导型的金融市场结构,银行信贷是制造业主要的外部融资渠道,制造业在银行业金融机构的人民币贷款余额中占有16%左右的份额,因此信贷政策的调整对制造业具有重大的影响。自2007年中国环保总局、人民银行、银监会共同发布《关于落实环境保护政策法规防范信贷风险的意见》(环发〔2007〕108号)以来,银行业金融机构开始执行绿色信贷政策。绿色信贷政策的本质是通过信贷手段促进环境保护的宏观调控方式,是银行业金融机构履行环境责任的主要途径[1]。绿色信贷政策的一个重要內容就是要求银行业金融机构缩紧两高一剩行业的授信敞口,以期利用经济杠杆遏制其盲目扩张的发展态势,通过控制外部融资→降低能源消费的路径实现污染物和排放量的减少,从而获得环境效益。虽然一些文献的研究结论显示,绿色信贷可以使银行业金融机构拥有更多的流动性缓冲[2],对绿色经济的增长有积极的促进作用[3-4],但是中国绿色信贷政策的影响效果和可持续性都还存在争议,甚至Zhang等[5]和Jin等[6]直接指出没有达到预期目标。另外,目前还没有涉及绿色信贷政策对制造业影响的实证文献,特别是绿色信贷政策通过外部融资影响能源消费的路径有效性还没有得到证实。因此,文章将金融领域和能源经济领域有机联系,运用双重差分法(Difference-in-Difference,DID)评估绿色信贷政策对制造业的影响及其延续效应,更进一步地利用动态系统广义矩模型(GeneralizedMethodofMoments,GMM)考察制造业外部融资、经济增长和能源消费之间的内生关系,以此解析绿色信贷政策的影响传导路径。文章的贡献在于:①丰富了绿色信贷政策的实证研究文献,也为检验绿色信贷政策的实施效果提供了经验证据;②从行业层面考察外部融资、经济增长和能源消费的内生关系,深入细化了金融领域和能源经济领域的关联性研究;③检验了绿色信贷政策传导路径的有效性,相关的研究结论为绿色信贷政策的调整提供了思路和方向。

1文献综述

1.1绿色信贷政策的影响

绿色信贷政策要求银行根据国家产业政策,严控对两高一剩企业的授信审批,并制定行业准入机制。因此,苏冬蔚等[7]构建DID模型考察了绿色信贷政策对两高企业投融资行为的影响,发现两高企业的投融资行为受到显著抑制。他们的研究结论得到He等[8]、Liu等[9]、连莉莉[10]以及朱朝晖等[11]的证据支持。

尽管学术界普遍认可绿色信贷政策对两高企业的融资成本和投资行为具有显著的负面影响,但是绿色信贷政策对环境效益的影响还没有一致性的研究结论。马妍妍等[12]利用DID模型,发现绿色信贷政策显著降低了16个重污染行业的企业排污量。蔡海静[13]2013年针对造纸、采掘和电力等3个行业的回归分析结果显示,绿色信贷政策在长期借款方面存在局限性,不利于对企业的环境激励,但在2019年,针对16个两高行业的DID模型证据又表明受政策冲击大的城市的排放量显著下降[14]。修静等[15]通过构建的面板门限模型考察了规模以上工业企业的增长效应,发现差异性利率政策有利于节能减排,但其比例增加弹性降低。

除此之外,绿色信贷政策对产业结构升级的影响同样存在着争议。徐胜等[16]和Hu等[17]分别利用面板回归模型和固定效应模型估计绿色信贷对产业结构调整的影响,都发现其效果显著。但是陈伟光等[18]和Liu等[19]的结论相反。陈伟光等[20]通过对比分析两高行业的经济和污染贡献率,指出绿色信贷政策实施以来,产业结构升级并不明显。Liu等[19]构建的5层次一般均衡模型结果显示,绿色信贷政策在调整产业生产结构方面效果相对较差。另外,李毓等[20]通过回归分析发现绿色信贷政策对第二产业和第三产业的结构升级有不同的影响作用。而韩丰霞等[21]则认为绿色信贷政策还没有发挥出推动经济转型升级的价值和作用。

1.2外部融资、经济增长与能源消费的关系

在能源经济领域,经济增长和能源消费的关系一直是研究的热点。学者们主要关注于经济增长和能源消费的因果关系和作用方向。虽然一些文献的结果表明经济增长和能源消费之间不存在因果关系[22],但是更多的文献对两者之间的因果关系持肯定态度[23-28]。主流观点认为能源消费能够带动经济增长,而能源消费效率的提升需要以经济增长为基础,因此,两者因果关系的作用方向还存在着不确定性,这也是目前争议最大的问题所在。

一部分学者认为经济增长和能源消费之间存在着单向的因果关系,但是单向作用的方向还不确定。Appiah[23]通过无约束误差修正模型检验了加纳能源消费、经济增长和二氧化碳排放之间的因果关系,发现经济增长对能源消费具有单向的因果效应。说明经济增长的加速会导致能源消费的增加,而控制能源消费可能不会对产出产生影响。这个结论和王仲瑀[24]一致。王仲瑀[24]利用Granger因果检验对中国京津冀地区的能源消费、碳排放和经济增长进行了实证研究,结论表明存在从经济增长到能源消费的单向因果关系。但是Menyah等[25]和林美顺[26]的证据相反。Menyah等[25]利用Granger因果检验方法考察了南非的能源消费与经济增长,结果显示能源消费是经济增长的Granger原因,而经济增长对能源消费的Granger检验不显著。林美顺[26]利用三阶段最小二乘法估计了中国清洁能源消费、环境治理和经济增长的内生关系,同样发现清洁能源消费对经济增长的单向促进作用。

另外一部分学者认为经济增长和能源消费之间存在着双向因果关系。Ahmad等[27]利用向量误差修正模型调查了印度碳排放、能源消费和经济增长之间的长期和短期关系,结果显示长期和短期的能源消费与经济增长之间都存在反馈效应和因果关系。Kahouli[28]采用似不相关回归、三阶段最小二乘法和系统GMM等三种模型估计了地中海国家的能源消费、二氧化碳排放、研发存量与经济增长之间的四向关系,结果也证明经济增长和能源消费之间存在双向因果关系。

随着金融领域与能源经济领域的研究深入,外部融资、经济增长和能源消费三者之间的关系逐渐得到重视。邢毅[29]利用面板向量自回归模型检验了中国省域经济增长、能源消费和信贷投放的关系,认为信贷投放是能源消费的Granger原因。Girma等[30]使用最小二乘法考察了印度制造业外部融资与企业增长之间的关系,发现外部融资正向影响企业增长,而且相对于留存收益,银行贷款对企业增长的影响更大。虽然从理论上来说,外部融资可以为企业提供更多的资金资源,帮助企业进行技术创新,从而获得经济的增长和能源消费的降低[31],但是实证证据并不充分。

1.3文献述评

综上所述,盡管短期内绿色信贷政策使两高一剩企业的信贷可得性受到限制、融资成本得以增加,有效抑制了其盲目发展,但是对于政策效果还存在争议。原因在于以下三点。

(1)政策依据的行业标准存在着模糊性。两高一剩行业的界定主要根据原环保部和发改委等相关部门下发的文件,绿色信贷政策由银监会制定,因此,存在不同部门对行业判定的差异,从而导致现有文献在确定受绿色信贷政策影响的研究对象时,存在研究对象选择的模糊性。现有文献里出现最多的[9,11-12,14],是根据原环保部下发的环办函〔2008〕373号文件,选择16个重污染行业。也有文献[10]根据国发〔2009〕38号文件,选择6个产能过剩行业。除此之外,Liu等[19]选择了4个高排放行业,谢婷婷[4]选择了6个高耗能行业,蔡海静[13]选择了3个重污染行业。

(2)样本选择存在偏差。考察绿色信贷政策影响的主流方法是DID模型[7,9,11-14]。运用DID模型的一个关键条件,是有效区分受政策影响的处理组与不受政策影响的控制组[32]。绿色信贷政策包含两个方面,其一是对两高一剩行业的授信紧缩,其二是对绿色环保行业的授信支持。现有文献在分组时,通常做法是将全部A股上市公司或工业企业数据库中属于两高一剩行业的企业视为处理组,其他行业全部归于控制组,其中就包括同样受到绿色信贷政策正向影响的绿色环保行业。尽管一些文献[11-12,14]采用了倾向得分匹配法进行分组匹配,但是依旧难以避免样本选择偏差。

(3)政策传导机制的有效性还不明确。绿色信贷政策的本质目的是通过信贷渠道实现节能减排,获得环境效益。虽然从理论上来说外部融资会影响经济增长,进而影响能源消费,但这种传导路径还没有得到文献的实证支持,其有效性还不明确。另外,现有文献[23,25-28]主要是从国家层面探讨经济增长和能源消费之间的Granger因果关系,而文献[29]是从省域层面考察了外部融资、经济增长和能源消费的关系,还没有面向行业层面的相关研究文献。

为回答绿色信贷政策在要求银行限制了制造业两高一剩行业外部融资的同时,是否对其经济增长和能源消费产生了影响?作者从准自然实验视角出发,建立DID模型评估考察绿色信贷政策对制造业的外部融资和能源消费的影响,以此检验绿色信贷政策的实施效果。在此基础上,利用两步系统GMM方法分析了制造业的外部融资、经济增长和能源消费之间的内生关系,以此检验绿色信贷政策传导路径的有效性。

2研究设计

2.1模型构建

(1)绿色信贷政策的影响。绿色信贷政策提高了制造业两高一剩行业的贷款门槛,对于行业的经济增长和能源消费而言具有较强的政策外生性,具备准实验的典型特征[32]。DID方法可以有效避免绿色信贷政策作为解释变量而产生的内生性问题、控制细分行业的异质性对被解释变量的影响[33]。参照苏冬蔚等[7],构建回归模型如下:

gEFit=α0+α1Timeit+α2Treatedit+α3Timeit×

Treatedit+α4gGDPit+α5gENYit+ηXit+

δYt+εit

(1)

gGDPit=β0+β1Timeit+β2Treatedit+β3Timeit×

Treatedit+β4gEFit+β5gENYit+ηXit+

δYt+εit(2)

gENYit=γ0+γ1Timeit+γ2Treatedit+γ3Timeit×

Treatedit+γ4gGDPit+γ5gEFit+ηXit+

δYt+εit(3)

其中,gEF是制造业各细分行业的外部融资增速,代表外部融资;各细分行业的增加值增速gGDP代表经济增长;各细分行业的能源消费总量增速gENY代表能源消耗。Time为时间虚拟变量;Treated为组间虚拟变量;Time×Treated为时间虚拟变量与组间虚拟变量的交互项;ε为随机误差项;下标i和t分别表示第i个行业和第t年。α、β和γ为解释变量系数;交互项系数α3、β3和γ3的估计值为重点关注的差分估计量,反映了政策的处理效应。除此之外,Xit包括行业层面的控制变量,Yt包括宏观经济层面的控制变量。

(2)外部融资、经济增长和能源消费的内生关系。由于文献[23-28]都证实了能源消费和经济增长之间存在着因果关系,而外部融资也会刺激经济增长[34-35],因此,在检验绿色信贷政策的传导机制时,需要考察外部融资、经济增长和能源消费三者之间的内生关系。考虑到GMM模型在控制特定的个体和时间效应环境下,可以解决同时性偏差、逆因果关系和可能忽略的变量问题,因此本文在Omri等[36]和Kahouli[28]的工作基础上,构建动态联立方程如下所示:

gEFit=α0+α1gEFi,t-1+α2gGDPit+α3gENYit+

ηXit+δYt+εit(4)

gGDPit=β0+β1gGDPi,t-1+β2gEFit+β3gENYit+

ηXit+δYt+εit(5)

gENYit=γ0+γ1gENYi,t-1+γ2gGDPitγ3gEFit+

ηXit+δYt+εit(6)

模型(4)表明,第t-1期的外部融资、第t期的经济增长和能源消费都会影响到第t期的外部融资[35,37]。模型(5)表明,第t期的经济增长、第t-1期的外部融资和能源消费都会影响到第t期的经济增长[36,38]。模型(6)表明,第t-1期的能源消费、第t期的经济增长和外部融资都会影响到第t期的能源消费[28,38]。

2.2行业划分

《国民经济行业分类》(GB/T4754—2017)中将制造业细分为30个二位数行业,其分类名称与1994年、2002年和2011年的修订有明显的变化。为了保持历次修订中行业分类的统一性和不同年鉴数据的一致性,文章根据数据的可得性和细分行业的相关性,将制造业划分为25个细分行业。

根据中国银监会办公厅下发的银监办发〔2014〕186号文件提供的涉及两高一剩行业参考目录和绿色信贷政策限控以及支持的方向,文章将25个制造业细分行业分为处理组和控制组两类,见表1。

由于限控和支持的影响方向相反,并且交通运输设备制造业涵盖金属船舶制造和绿色交通运输项目而同时处于限控和支持两方,不易界定。因此,为避免研究样本的选择偏误,本文剔除设备制造业和交通运输设备制造业两个细分行业。最终确定制造业的23个细分行业作为本文的研究对象(面板A),其中,纺织业等10个行业为受绿色信贷政策影响的处理组(面板A1),食品加工业等13个行业为不受绿色信贷政策影响的控制组(面板A2)。

2.3变量设计

(1)外部融资(gEF):参照黄玖立等[39]的做法,以固定资产投资资金来源中国内贷款的增速作为衡量指标。选取固定资产投资资金来源中除自筹资金之外其他形式资金总和的增速作为稳健性指标(gEF2),包括国家预算内资金、国内贷款、利用外资和其他来源。

(2)经济增长(gGDP):由于2008年以后国家不再公布制造业分行业的增加值,本文参照程时雄等[40]的做法,以工业增加值率和工业总产值的乘积来代替分行业的增加值,以其增速作为经济增长的衡量指标。以各行業的工业销售产值增速作为稳健性指标(gGDP2)。

(3)能源消费(gENY):以各行业能源消费总量的增速作为衡量能源消费的指标。另外,考虑到电力消费的数据准确性和与经济增长之间存在的长期均衡关系[41],以各行业电力消费总量的增速作为稳健性指标(gENY2)。

(4)行业层面控制变量(X):主要包括各行业的资本存量、劳动力、内部融资、研发投入,反映制造业各细分行业自身状况的变化。①资本存量(gCS):各个行业的资本存量利用永续盘存法进行估算。参照陈诗一[42]的做法,选取1985年为基期,将制造业各细分行业的固定资产净值作为基期资本存量,选择行业的新增固定资产作为行业投资额的指标,以固定资产原值和净值之差来推断各行业的时变折旧率。②劳动力(gHR):选用各行业的从业人数增速来替代。③内部融资(gZCF):选用各行业固定资产投资资金来源中的自筹资金增速替代。④研发投入(gRD):选用各行业研发经费内部支出增速替代。

(5)宏观经济控制变量(Y):主要包括投资环境和货币政策,反映宏观经济环境和货币政策的变化。①投资环境(gFDI):选用实际利用外商直接投资的增速替代。②货币政策(gTM):选用金融机构资金运用各项贷款的增速替代。

2.4数据来源

文章经济增长、资本存量、劳动力等数据来自《中国统计年鉴》《中国工业统计年鉴》和国家统计局,能源数据来自《中国能源统计年鉴》。文章数据的时间范围为2002—2016年,最终实证数据为2003—2016年。

以2007年为政策实施年,即2003—2006年的时间虚拟变量为0,2007—2016年的时间虚拟变量为1。受绿色信贷政策影响的处理组的行业虚拟变量为1,不受绿色信贷政策影响的控制组的行业虚拟变量为0。

3实证结果

3.1政策影响的实证结果

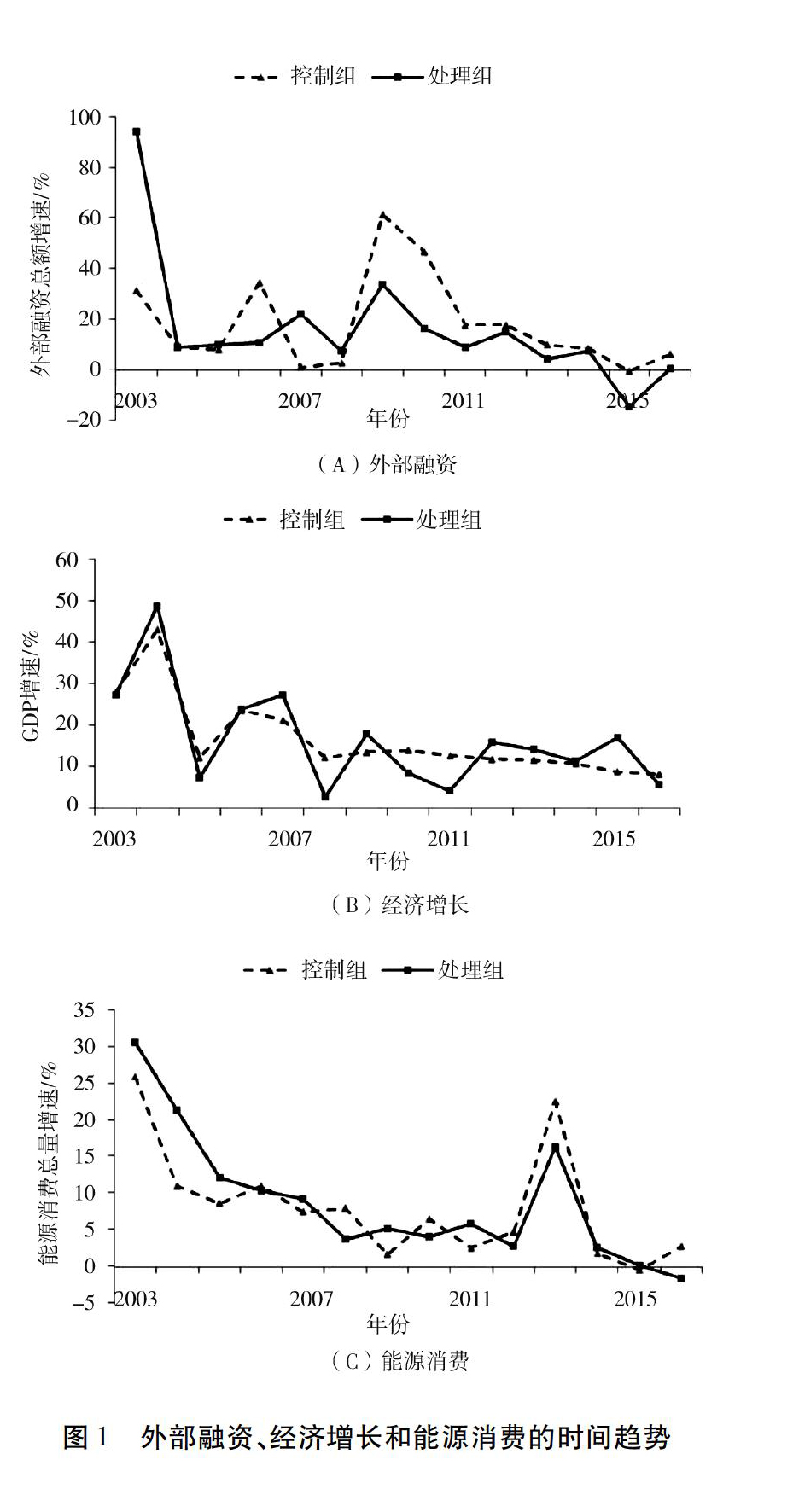

(1)时间趋势。图1表现了2003—2016年控制组行业和处理组行业外部融资总额增速、GDP增速以及能源消费总量增速的时间趋势,总体来看,控制组和处理组的外部融资、经济增长和能源消费都呈现增速下降趋势,这和我国经济增速变缓的宏观趋势一致。其中,图1(A)显示,2007年之前控制组的年均外部融资增速21.01%低于处理组的31.08%,2007年以后控制组的年均外部融资增速为17.43%,要高于处理组的10.38%,直观说明处理组的外部融资受到绿色信贷政策的抑制。图1(B)显示,2007年之前控制组和处理组的GDP增速变化趋势保持一致,控制组26.67%的年均GDP增速略低于处理组的26.84%。2007年以后,控制组GDP增速平稳下滑,而处理组GDP增速则是波动下滑,控制组12.62%的年均GDP增速高于处理组的12.55%,说明绿色信贷政策一定程度上抑制了处理组的经济增长。图1(C)显示,2007年之前控制组14.06%的年均能源消费总量增速低于处理组的18.59%,2007年以后控制组5.69%的年均能源消费总量增速高于处理组的4.88%,说明处理组在2007年以后的能源消费增长要低于控制组,一定程度上反映出绿色信贷政策对处理组行业能源消费的抑制作用。

(2)DID的实证结果。表2报告了绿色信贷政策对制造业外部融资、经济增长和能源消费影响的估计结果。其中(1)、(3)、(5)列为双固定效应下的估计结果,(2)、(4)、(6)列是单固定效应下的估计结果。

由表5可知,绿色信贷政策对制造业的外部融资具有显著的负向影响。双固定模型里处理组和控制组的外部融资受政策影响的差异为-13.500,单固定模型的差异为-15.218,说明国内银行业金融机构充分履行绿色信贷政策,缩紧了处理组行业的信贷敞口,政策实施效果显著。另外,双固定模型里处理组和控制组的经济增长受绿色信贷政策影响的差异为-3.986,单固定模型的差异为-3.730;处理组和控制组的能源消费受绿色信贷政策影响的差异在双固定模型里为-1.329,在单固定模型里为-1.043。说明绿色信贷政策在一定程度上抑制了制造业的经济增长和能源消费,但负向影响在统计学上都不显著。

(3)政策影响的延续效应。考虑到绿色信贷政策的影响效果在时间维度上存在变化波动,因此,参照钱雪松等[43]的做法,引入年份变量,考察绿色信贷政策对制造业外部融资、经济增长和能源消费影响的動态效应。表3报告了政策影响动态效应的估计结果。

从表3可以看出,单固定模型的结论和双固定模型的结论相似,绿色信贷政策对制造业外部融资、经济增长和能源消费的影响效果呈现时间波动。自2007年政策实施,处理组行业的外部融资在2008年至2009年期间受到显著的负向影响,影响程度为-21.319。2010年至2011年期间,影响程度降为-17.594,而且在统计学上不显著,说明绿色信贷政策的实施效果减弱。2012年至2013年,影响程度上升到1%显著性水平下的-25.721,说明绿色信贷政策的实施效果显著加强,这一发现和2012年《绿色信贷指引》的颁布有直接联系。其后的2014年至2016年,影响效果降为-7.972,而且在统计学上不显著。绿色信贷政策对处理组行业经济增长的影响呈现U形趋势,最小为2012年至2013年的-3.363,但在统计学上不显著。另外,绿色信贷政策对能源消费的负向影响,从2008年至2009年的-1.813,到2014年至2016年的-0.861,呈现下降的趋势,并且在统计学上也都不显著。

3.2内生关系的实证结果

表4报告了系统GMM的估计结果,所有方程的Wald检验都拒绝原假设;AR(1)的P值均小于0.05,AR(2)的P值均大于0.1,说明残差序列不存在二阶序列相关;另外,Sargan和Hansen过度识别检验表明,工具变量的选择均满足外生条件的假设,因此估计结果有效。

从表4可以发现,面板A的外部融资和能源消费对经济增长都具有正的显著影响。0.098和0.195的幅度表明外部融资和能源消费的增速每提高1%,制造业的经济增长率分别提高0.098%和0.195%。经济增长对外部融资具有负的显著影响,这一负向的影响结果同样在王伟等[44]的研究结论中出现,可能存在过度金融化,以及实体去杠杆和货币政策的影响[45]。另外,经济增长对能源消费具有显著正向影响,而外部融资对能源消费的影响在统计学上不显著。从面板A1和面板A2的估计结果里可以发现,外部融资对经济增长的显著正向影响,以及经济增长对能源消费的显著正向影响是一致的;另外,外部融资对能源消费的影响都不具有统计学意义。

3.3稳健性检验

为了确保结果的真实性,文章更换外部融资、经济增长和能源消费的指标进行稳健性检验,具体指标定义参见本文2.3。绿色信贷政策影响效果的稳健性检验估计结果见表5。和表2估计结果一致的地方在于绿色信贷政策对外部融资的负向影响显著,对能源消费的影响在统计学上不显著。不一致的地方,在于表2的结果显示绿色信贷政策对经济增长的负向影响在统计学上不显著,而稳健性检验里负向影响显著。原因在于表2中的经济增长指标是工业增加值,稳健性指标采用的是工业销售产值。由于政府部门对环境问题的重视,自绿色信贷政策颁布以来,除了银行加强了对两高一剩行业的信贷审批,环保部门也加大了监管惩罚措施,导致两高一剩行业的销售产值受政策影响显著。

表6报告了变量内生关系的稳健性检验估计结果,和表4的实证结果基本保持一致。经济增长和外部融资之间的双边因果关系、能源消费与经济增长之间的双边因果关系,以及外部融资对能源消费不存在显著影响的结论都得到支持。稳健性检验结果表明,本文通过DID模型对绿色信贷政策影响效果的评估,以及利用系统GMM模型得到的制造业外部融资、经济增长和能源消费的关系结论具有一定的稳定性。

4讨论

目前,绿色信贷政策是通过缩紧两高一剩行业的授信敞口,抑制其盲目扩张,达到降低能源消费、获得环境效益的目的,但是这种政策的效果还不明确。文章的实证结果显示了制造业外部融资、经济增长和能源消费之间的因果关系,如图2黑线所示。可以看到,制造业的处理组行业和控制组行业的经济增长与能源消费之间都存在双向因果关系,但是,控制组的外部融资和经济增长之间存在双向因果关系,而处理组行业只存在外部融资到经济增长的单向因果关系,这说明处理组行业的外部融资受绿色信贷政策影响显著,行政干预影响到市场的资金流向。另外,两组行业都没有证据显示外部融资与能源消费之间存在因果关系。

绿色信贷政策的传导路径见图2红线所示。由于外部融资→能源消费之间没有直接路径,因此,政策的传导路径是政府→银行→抑制行业的外部融资→降低经济增长→减少能源消费。在政策传导路径的前半段,即政府→银行→抑制行业外部融资,本文的实证结果显示,银行很好的落实了绿色信贷政策,处理组行业的外部融资受政策的负向影响显著。但是政策对能源消费的影响在统计学上不显著,其原因就在于政策传导路径的后半段,即外部融资→经济增长→能源消费的路径有效性。

啄序理论认为,内部融资优于债务融资[46]。对于两高一剩企业而言,在通过银行渠道筹集外部资金时,同样会持有包括留存收益和短期投资在内的内部资金。内部资金和外部资金的使用之间存在一种反比关系[47-49],即外部融资的受限会得到内部融资的补充。这也是文章的实证结果里,绿色信贷政策对经济增长的负面影响并不显著的原因之一。而且,这种政策传导路径是以降低经济增长为代价减少能源消费,长期来看,处理组行业的投资和产出会有回升[50],因此政策的可持续性也存在不确定性。

银行作为金融中介机构,一个主要职能是进行资金资源的配置。除了在宏观层面根据国家产业政策制定行业的差异性授信之外,还可以在微观层面根据信贷资金的用途进行资金资源的合理配置,以推动企业的生态创新[51],在提升经济增长的同时降低能源消费。

5结论与建议

(1)研究结论。作者利用DID模型评估了2003—2016年绿色信贷政策对制造业外部融资、经济增长和能源消费的影响,主要发现如下:①绿色信贷政策对纺织业、造纸和纸制品业等10个受绿色信贷政策作用影响的制造业细分行业的外部融资具有显著负向影响,抑制了其以银行贷款为主体的外部融资增速,但对经济增长和能源消费的负向影响在统计学上并不显著。②尽管2012年《绿色信贷指引》的颁布显著提升了绿色信贷政策的落实程度,但绿色信贷政策实施效果的延续效应并未发生变化,依旧存在其随时间减弱的动态特征。更进一步,文章通过两步系统GMM模型考察了制造业外部融资、经济增长和能源消费之间的内生动态关系,以此解析绿色信贷政策的影响路径,检验结果表明:③制造業的经济增长和能源消费具有显著的双向因果关系,从行业层面验证了反馈假说[27-28,36]的存在。④外部融资对经济增长具有显著的正向影响,但外部融资和能源消费之间的关系在统计学上并不显著。总结以上结论可以发现,绿色信贷政策的影响路径是:信贷政策→外部融资→经济增长→能源消费。绿色信贷政策直接影响外部融资;外部融资对经济增长有直接影响,并且通过经济增长的中介作用对能源消费产生间接影响。

(2)政策建议。绿色信贷的目的是通过调整授信门槛发挥金融杠杆作用,以此促进经济效益和环境效益的协调,实现可持续性发展。追求能源消费的降低和环境绩效的提升应是绿色信贷与传统信贷最核心的区别,因此本文提出以下政策建议:①银行业金融机构在制定绿色信贷政策时,如果只是简单的抑制相关行业的授信敞口,从降低经济增长的途径实现能源消费和环境污染的降低,并不能有效达到预期目标,而且也不利于国民经济的可持续发展。②可以通过低利率的信贷政策激励并引导企业开展生态创新的投资行为,从提升企业技术水平和生产效率的根源上降低能源消费,以此收获环境效益。银行业金融机构开展绿色信贷与企业实施生态创新有本质上的共同点,从利益相关者角度将绿色信贷和生态创新有机联系,可以为绿色经济提供切实可行的发展路径。

(3)不足之处和未来的研究方向。由于绿色信贷支持项目的行业模糊性,文章没有分析绿色信贷政策对制造业细分行业的正向影响,这是文章的不足之处。低利率是激励企业开展生态创新的有效手段,但低利率会在一定程度上降低风险感知,而且净利息收入的减少也影响到银行的资本缓冲。因此,如何设置差异性浮动合同利率和贷款期限结构,使绿色信贷能够在经济效益和环境效益中取得平衡,是绿色信贷能否得到可持续发展的关键,这也是下一步的研究方向。

参考文献

[1]JAEGGIO,WEBBERZG,TOBINPJ,etal.Understandingsustainablefinance[M].Berlin:Springer,2018:39-63.

[2]CHENN,HUANGHH,LINCH.Equatorprinciplesandbankliquidity[J].Internationalreviewofeconomics&finance,2018,55:185-202.

[3]HEL,ZHANGL,ZHONGZ,etal.Greencredit,renewableenergyinvestmentandgreeneconomydevelopment:empiricalanalysisbasedon150listedcompaniesofChina[J].Journalofcleanerproduction,2019,208:363-372.

[4]谢婷婷,刘锦华.绿色信贷如何影响中国绿色经济增长?[J].中国人口·资源与环境,2019,29(9):83-90.

[5]ZHANGB,YANGY,BIJ.TrackingtheimplementationofgreencreditpolicyinChina:top-downperspectiveandbottom-upreform[J].Journalofenvironmentalmanagement,2011,92(4):1321-1327.

[6]JIND,MENGQIN.TheparadoxofgreencreditinChina[J].Energyprocedia,2011,5:1979-1986.

[7]苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018(12):123-137.

[8]HEL,WUC,YANGX,etal.Corporatesocialresponsibility,greencredit,andcorporateperformance:anempiricalanalysisbasedonthemining,power,andsteelindustriesofChina[J].Naturalhazards,2018,95:1-17.

[9]LIUX,WANGE,CAID.Greencreditpolicy,propertyrightsanddebtfinancing:quasi-naturalexperimentalevidencefromChina[J].Financeresearchletters,2019,29:129-135.

[10]连莉莉.绿色信贷影响企业债务融资成本吗:基于绿色企业与“两高”企业的对比研究[J].金融经济学研究,2015,30(5):83-93.

[11]朱朝晖,谭雅妃.契约监管与重污染企业投资效率:基于《绿色信贷指引》的准自然实验[J].华东经济管理,2020,34(10):74-86.

[12]马妍妍,俞毛毛.绿色信贷能够降低企业污染排放么:基于双重差分模型的实证检验[J].西南民族大学学报(人文社科版),2020,41(8):116-127.

[13]蔡海静.我国绿色信贷政策实施现状及其效果检验:基于造纸、采掘与电力行业的经验证据[J].财经论丛,2013(1):69-75.

[14]蔡海静,汪祥耀,谭超.绿色信贷政策、企业新增银行借款与环保效应[J].会计研究,2019(3):88-95.

[15]修静,刘海英,臧晓强.绿色信贷、节能减排下的工业增长及预测研究[J].当代经济科学,2015,37(3):55-62,126.

[16]徐胜,赵欣欣,姚双.绿色信贷对产业结构升级的影响效应分析[J].上海财经大学学报,2018,20(2):59-72.

[17]HUY,JIANGH,ZHONGZ.ImpactofgreencreditonindustrialstructureinChina:theoreticalmechanismandempiricalanalysis[J].Environmentalscienceandpollutionresearch,2020,27:10506-10519.

[18]陈伟光,胡当.绿色信贷对产业升级的作用机理与效应分析[J].江西财经大学学报,2011(4):12-20.

[19]LIUJY,XIAY,FANY,etal.Assessmentofagreencreditpolicyaimedatenergy-intensiveindustriesinChinabasedonafinancialcgemodel[J].Journalofcleanerproduction,2017,163:293-302.

[20]李毓,胡海亚,李浩.绿色信贷对中国产业结构升级影响的实证分析:基于中国省级面板数据[J].经济问题,2020(1):37-43.

[21]韩丰霞,肖汉杰,彭定洪,等.经济新常态下绿色金融发展动力问题探究:基于政府、银行和企业三方博弈关系[J].经济与管理评论,2017(5):88-94.

[22]MENEGAKIAN.GrowthandrenewableenergyinEurope:arandomeffectmodelwithevidenceforneutralityhypothesis[J].Energyeconomics,2011,33(2):257-263.

[23]APPIAHMO.InvestigatingthemultivariateGrangercausalitybetweenenergyconsumption,economicgrowthandCO2emissionsinGhana[J].Energypolicy,2018,112:198-208.

[24]王仲瑀.京津冀地区能源消费、碳排放与经济增长关系实证研究[J].工业技术经济,2017,36(1):82-92.

[25]MENYAHK,WOLDERY.Energyconsumption,pollutantemissionsandeconomicgrowthinSouthAfrica[J].Energyeconomics,2010,32(6):1374-1382.

[26]林美顺.清洁能源消费、环境治理与中国经济可持续增长[J].数量经济技术经济研究,2017,34(12):3-21.

[27]AHMADA,ZHAOY,SHAHBAZM,etal.Carbonemissions,energyconsumptionandeconomicgrowth:anaggregateanddisaggregateanalysisoftheIndianeconomy[J].Energypolicy,2016,96:131-143.

[28]KAHOULIB.Thecausalitylinkbetweenenergyelectricityconsumption,CO2emissions,R&DstocksandeconomicgrowthinMediterraneancountries(MCs)[J].Energy,2018,145:388-399.

[29]邢毅.经济增长、能源消费和信贷投放的动态关系研究:基于碳排放强度分组的省级面板实证分析[J].金融研究,2015(12):17-31.

[30]GIRMAS,VENCAPPAD.Financingsourcesandfirmlevelproductivitygrowth:evidencefromIndianmanufacturing[J].Journalofproductivityanalysis,2015,44(3):283-292.

[31]TAMAZIANA,CHOUSAJP,VADLAMANNATIKC.Doeshighereconomicandfinancialdevelopmentleadtoenvironmentaldegradation:evidencefromBRICcountries[J].Energypolicy,2009,37(1):246-253.

[32]陳林,伍海军.国内双重差分法的研究现状与潜在问题[J].数量经济技术经济研究,2015,32(7):133-148.

[33]LIUDT.TheeffectsofinstitutionalizationinChina:adifference-indifferencesanalysisofthemandatoryretirementage[J].Chinaeconomicreview,2018,52:192-203.

[34]OGURAY.Lendingcompetitionandcreditavailabilityfornewfirms:empiricalstudywiththepricecostmargininregionalloanmarkets[J].Journalofbanking&finance,2012,36:1822-1838.

[35]ULLAHB,WEIZ.Bankfinancingandfirmgrowth:evidencefromtransitioneconomies[J].Journaloffinancialresearch,2017,40(4):507-534.

[36]OMRIA,KAHOULIB.Causalrelationshipsbetweenenergyconsumption,foreigndirectinvestmentandeconomicgrowth:freshevidencefromdynamicsimultaneous-equationsmodels[J].Energypolicy,2014,67:913-922.

[37]MAGNICA.Investment,financingandtheroleofROAandWACCinvaluecreation[J].Europeanjournalofoperationalresearch,2015,244(3):855-866.

[38]WESSEHPK,LINJB.Energyconsumption,fuelsubstitution,technicalchange,andeconomicgrowth:ImplicationsforCO2mitigationinEgypt[J].energypolicy,2018,117:340-347.

[39]黄玖立,冼国明.金融发展、FDI与中国地区的制造业出口[J].管理世界,2010(7):8-17,187.

[40]程时雄,柳剑平,龚兆鋆.中国工业行业节能减排经济增长效应的测度及影响因素分析[J].世界经济,2016,39(3):166-192.

[41]林伯强.电力消费与中国经济增长:基于生产函数的研究[J].管理世界,2003(11):18-27.

[42]陈诗一.中国工业分行业统计数据估算:1980—2008[J].经济学(季刊),2011,10(3):735-776.

[43]钱雪松,康瑾,唐英伦,等.产业政策、资本配置效率与企业全要素生产率:基于中国2009年十大产业振兴规划自然实验的经验研究[J].中国工业经济,2018(8):42-59.

[44]王伟,杨娇辉,汪玲.金融竞争力、信贷过度扩张与经济增长[J].管理科学学报,2018,21(1):58-71.

[45]陈彦斌,刘哲希,陈伟泽.经济增速放缓下的资产泡沫研究:基于含有高债务特征的动态一般均衡模型[J].经济研究,2018,53(10):16-32.

[46]MYERSSC,MAJLUFNS.Corporatefinancingandinformationdecisionswhenfirmshaveinformationthatinvestorsdonothave[J].Journaloffinancialeconomics,1984,13(2):187–221.

[47]HEZ,CHENX,HUANGW,etal.Externalfinanceanddividendpolicy:atwistbyfinancialconstraints[J].Accounting&finance,2016,56:935-959.

[48]胡保玲,代梦阳.城镇居民社会责任消费行为影响因素实证研究:积极情绪的中介作用[J].经济与管理评论,2017(5):51-60.

[49]莫神星.以低碳消费机制推进绿色发展论略[J].贵州大学学报(社会科学版),2018,36(4):113-119.

[50]刘婧宇,夏炎,林师模,等.基于金融CGE模型的中国绿色信贷政策短中长期影响分析[J].中国管理科学,2015,23(4):46-52.

[51]吴晟,赵湘莲,武良鹏.绿色信贷制度创新研究:以推动企业生态创新为视角[J].经济体制改革,2020(1):36-42.

Impactofthegreencreditpolicyonexternalfinancing,economic

growthandenergyconsumptionofthemanufacturingindustry

WUSheng1WULiangpeng2ZHAOXianglian1

(1.CollegeofEconomicandManagement,NanjingUniversityofAeronauticsandAstronautics,NanjingJiangsu211106,China;

2.CollegeofManagementEngineering,NanjingUniversityofInformationScience&Technology,NanjingJiangsu210044,China)

AbstractChinaattemptstoachieveenergyconservation,emissionreductionandenvironmentalprotectionthroughtheimplementationofthegreencreditpolicy,butitsimplementationimpactisstillcontroversial.Animportantcontentofthegreencreditpolicyistorequirebankingandfinancialinstitutionstotightenthecreditexposureofindustriesof‘highpollutionandhighenergyconsumptionandindustrieswithovercapacity,soastouseeconomicleveragetocurbtheirblindexpansionandreduceenergyconsumptionbycontrollingexternalfinancing.Thispaperexaminedtheimpactandthelingeringeffectsofthegreencreditpolicyonexternalfinancing,economicgrowthandenergyconsumptioninthemanufacturingindustry,whichwasmostinfluencedbythegreencreditpolicy,from2003to2016byusingtheDIDmethod.Furthermore,thispaperestimatedthedynamicendogenousrelationshipsamongexternalfinancing,economicgrowthandenergyconsumptionwithtwo-stepsystemGMMmodeltoinvestigatetheinfluentialpathofthegreencreditpolicy.Theresultsshowedthat:thegreencreditpolicyhadasignificantnegativeimpactontheexternalfinancingofmanufacturingindustry,butitsnegativeimpactontheeconomicgrowthandenergyconsumptionofmanufacturingindustrywasnotstatisticallysignificant,andtheeffectofthegreencreditpolicyhadadynamicfeatureofweakeningwithtime.Additionally,inthemanufacturingindustry,therewasabilateralcausalrelationshipbetweentheenergyconsumptionandeconomicgrowthofthecontrolgroupindustryandtheprocessinggroupindustry.Therewasabilateralcausalrelationshipbetweentheeconomicgrowthandexternalfinancingofthecontrolgroupindustriesinthemanufacturingindustry.Therewasaunilateralcausalrelationshipbetweentheeconomicgrowthandexternalfinancingoftheprocessinggroupindustriesinthemanufacturingindustry,whiletheexternalcausalityexistedbetweenthecontrolgroupindustriesandtheprocessinggroupindustriesinthemanufacturingindustry.Thecausalrelationshipbetweenthefinancingandenergyconsumptionwasnotstatisticallysignificant.Atpresent,thetransmissionpathofthegreencreditpolicyisthatthegreencreditpolicycontrolsexternalfinancing,thenaffectseconomicgrowthandultimatelyinhibitsenergyconsumption,buttheeffectivenessofthepathisnotstatisticallysignificant.Theconclusionofthispaperprovidespolicyreferenceandscientificbasisfortheadjustmentandimprovementofgreencredit.

Keywordsgreencredit;energyconsumption;difference-in-differences;manufacturingindustry

(責任编辑:于杰)

- 抗战胜利后中国共产党争取和平民主的斗争探析

- 高校青年专任教师压力表征及其缓解路径

- 政治学新媒体学术传播的载体、内容与趋势

- 国内城市社区研究的核心争论与学术热点

- 国内政治学研究的学术态势与际遇

- 语言的经济属性和政治属性探究

- 生态语言学多种研究范式并存的合理性及其相干性解析

- 国际生态话语视角下中英能源白皮书话语对比研究

- 英语歌曲You Are My Sunshine为什么那么成功?

- 国学经典漫画中投射概念意义的多模态再现机制探讨

- 《老残游记》在英语世界的译介、研究与传播

- 论奥基夫/法尔利《阿拉丁或神灯》的特点和影响

- 传染病治理国际合作:历史理路、现实审思与未来走向

- 治理现代化视域下我国新型农村社区防疫治理体系建构

- 论认罪答辩的审判规避效果

- 一切皆苦

- 《红楼梦》打破“传统写法”评析

- 国际保理制度的立法发展及其在我国的实践

- 论有限责任公司的人合性

- 论行政登记的性质

- 试论我国少年警察制度的建立

- 政府公信力问题探究

- 绿色装配式钢结构建筑体系研究应用

- 探析提升混凝土外观质量施工控制措施

- 兰石豪布斯卡大底盘车库汽车吊通行及作业安全性分析

- cashdiscount

- cashdispenser

- cash disˌpenser

- cashdividend

- cash dividend

- cash down

- cashed

- cashed-in

- cash equivalent

- cashequivalent

- casher

- cashes'

- cashes

- cashew

- cashew nut

- cashew-nuts

- cashews

- cash flow

- cashflow

- cashflowforecast

- cash-flow forecast

- cash flows

- cashgeneration

- cash geneˌration

- cashier

- 佛典

- 佛典音义之学

- 佛出世

- 佛刹

- 佛前垂挂的灯

- 佛前的油灯

- 佛化

- 佛协

- 佛双陆

- 佛受一炉香,人争一口气

- 佛受一炷香,人受一句话

- 佛口圣心

- 佛口蛇心

- 佛口说善言,毒蛇在心田

- 佛号

- 佛和某些神

- 佛商

- 佛国

- 佛图

- 佛土

- 佛在心头坐,酒肉穿肠过

- 佛在心头坐,酒肉腑肠过

- 佛在心头坐,酒肉腑肠过。

- 佛地

- 佛堂