朱怡然 张踩峰

摘 要:基于2013-2017年中国A股上市公司的面板数据,采用实证研究方法,探讨我国上市公司股权集中度、内部控制对公司绩效的影响,关注内部控制作为中介变量所发挥的作用。研究结果表明:股权集中度与公司绩效正相关,股权集中度与内部控制正相关,内部控制在股权集中度与公司绩效间存在中介效应,并且经过进一步的检验发现其属于部分中介效应。

关键词:股权集中度;内部控制;公司绩效

中图分类号:F23? ? ?文献标识码:A? ? ? doi:10.19311/j.cnki.1672-3198.2020.16.046

0 引言

公司绩效是公司价值高低最直观的体现,公司的高价值建立在高绩效的基础之上,所以想要拥有较高的公司价值就必须提高公司绩效,这是提升公司价值的必经之路,也是全体股东的目光焦点与利益向导。近年来国内外众多学者从不同角度对如何提高公司绩效进行了广泛研究。社会各界渐渐意识到,公司治理机制的问题是我国许多公司绩效较低的重要原因之一。公司治理机制的核心是股权结构,衡量公司股权结构的主要指标是股权集中度,所以能否通过改善股权集中度来提高公司绩效值得讨论。另外,股权结构作为内部控制环境的组成部分,对内部控制有效性的发挥奠定了基础条件并进而影响公司绩效,所以在股权集中度作用于公司绩效时内部控制效果是否会影响其作用程度不可忽视。本文从11887家上市公司出发,采用实证研究方法,从内部控制的角度重点研究股权集中度与公司绩效的关系。以期在借鉴前人研究的基础上对现有研究进行拓展,对我国上市公司如何提升公司绩效提供新的思路。

1 文献回顾与研究假设

1.1 股权集中度与公司绩效

近年来股权集中度与公司绩效的关系研究逐渐被各国学者所关注,随之出现众多研究成果。Berle与Means(1932)率先指出在两权分离的情况下当股权集中度出现变化时公司绩效会相应呈现出同趋势的规律性变化,也就是说随着股权集中度的升高公司绩效会呈现规律性的上升趋势。Demsets和Lehn(1985)指出随着股权集中度的变化公司绩效不会呈现出明显的规律性变动。孙永祥和黄祖辉(1999)认为有一个临界值存在于第一大股东持股比例中,当其不超过这个临界值时公司价值会随其进行同向的规律性变动,当其超过这个临界值时公司价值会随其进行反向的规律性变动。郝晓雁、任配莘、淮莹莹(2013)发现在农业上市公司中股权互相制衡且第一大股东持股比例保持在一定范围时公司绩效会提高,当第一大股东持股比例超过这个特定范围时其对农业上市公司绩效的影响就不再是正面的积极的。钱红光、刘岩(2019)发现混合所有制公司的绩效会随着股权集中度的升高呈现先上升后下降的趋势,也就是说当股权集中度出现变化时公司绩效会相应呈现出倒U型的规律性变化。对于股权集中度与公司绩效之间的关系研究众多学者之间并没有形成一致的结论,本文倾向于当股权集中度出现变化时公司绩效会相应呈现出同趋势的规律性变化这个论点。综上所述,本文提出如下研究假设。

假设1:股權集中度与公司绩效正相关。

1.2 股权集中度与内部控制

近年来探讨内部控制有效性影响因素的声音日渐增多,其中涉及股权集中度如何影响内部控制,学者观点各异。吴益兵、廖义、刚林波(2009)发现公司内部控制的效果会随着股权集中度的升高而降低。林钟高、储姣娇(2012)发现公司内部控制的效果会随着第一大股东持股比例的降低而升高。李志斌、卢闯(2013)以内部控制有效性为研究主题,考察公司所处地区一系列的经济环境以及自身的股权集中程度,分析二者对公司内部控制的联合作用,从而发现公司内部控制的效果会随着股权集中度的升高而优化。朱颐和、张娥(2014)发现内部控制的效果会随着股权制衡度与机构投资者所占持股比例的升高而优化。于晓红、王玉洁(2019)研究股权集中度在内部控制与投资短缺之间存在的调节效应,发现股权集中度可以正向促进内部控制的有效性。赵艳丽(2019)发现我国制造业上市公司的股权结构可以反向调节其内部控制的效果即内部控制的效果会随着股权集中度的升高而降低。本文倾向于当股权集中度出现变化时内部控制效果会相应呈现出同趋势的规律性变化这个论点。综上所述,本文提出如下研究假设。

假设2:股权集中度与内部控制正相关。

1.3 股权集中度、内部控制与公司绩效

从现有文献来看,近年来更多的学者开始将目光投放在股权集中度对公司绩效的影响中内部控制所发挥的作用,关注点不再局限于这三者的传导作用。林钟高、王书珍(2007)发现公司绩效会随着内部控制效果的提升而增加,并且内部控制可以在股权结构作用于公司绩效时充当中间媒介,这种影响每年呈递增趋势。常启军、王璐、金虹敏(2015)基于内部控制质量为中介变量,分析发现内部控制可以在股权结构作用于公司绩效时充当中间媒介,但不是唯一的中介变量。朱德胜、张菲菲(2016)从股权制衡度这一视角分析制造业上市公司内部控制的效果如何作用于公司绩效,发现股权制衡度有个临界值为50%,当其超过这个临界值时将会提升公司绩效与内部控制的水平,反之当其低于这个临界值时将会抑制公司绩效与内部控制的水平。王成、崔跃(2017)发现在我国民营上市公司中内部控制可以在股权集中度作用于公司绩效时充当中间媒介,但不是唯一的中介变量。刘祺阳(2018)发现内部控制可以在股权结构作用于公司绩效时充当中间媒介,但这种中介作用只在中小板及创业板样本公司中存在且为部分中介作用,在主板样本公司中这种中介作用不存在。本文倾向于当内部控制效果出现变化时公司绩效水平会相应呈现出同趋势的规律性变化并且内部控制可以在股权集中度作用于公司绩效时充当中间媒介这个论点。综上所述,本文提出如下研究假设。

假设3:内部控制在股权集中度与公司绩效间起着显著的中介作用,内部控制度高的公司,股权集中度可以更有效提升公司绩效。

2 研究设计

2.1 样本选取与数据来源

本文的研究对象为2013-2017年中国A股上市公司。内部控制数据来源于迪博数据库,其它数据均来源于国泰安数据库。数据整理采用Excel,数据分析采用Stata。为确保样本数据准确可靠需要对部分数据进行筛除:(1)筛除金融行业;(2)筛除ST类上市公司;(3)筛除数据缺失的公司;(4)对所有连续型变量在1%的水平上进行Winsor缩尾处理。最终得到11887个有效观测值。

2.2 变量定义与研究模型

2.2.1 变量的选取

(1)被解释变量。

公司绩效为本研究的被解释变量。考虑到我国证券市场处于有待完善的时期,重置成本较难取得以及能否用股票价格代表公司价值还未知,所以本文立足于我国具体的市场环境参照国内多数学者的做法选用总资产收益率ROA作为衡量公司绩效的指标。

(2)解释变量。

股權集中度为本研究的解释变量。目前我国的股票市场处于成长期,不够成熟完善,成长期市场的特点之一就是有许多控股型大股东,因此,本文选用前十大股东的持股比例SR作为衡量股权集中度的指标,这与大部分学者采用的衡量指标一致。

内部控制为本研究的中介变量。虽然其度量标准还未统一,但是目前迪博内部控制指数IC的合理性被我国许多学者认可,本文选用该指数作为衡量内部控制的指标。

(3)控制变量。

本文参照现有文献,选用公司规模SIZE、资产负债率DAR、营业收入增长率MBR、总资产周转率TAT作为本研究的控制变量,同时本文模型还引入了年份YEAR和行业INDU两个虚拟变量。本文各变量的具体定义如表1所示。

2.2.2 模型的建立

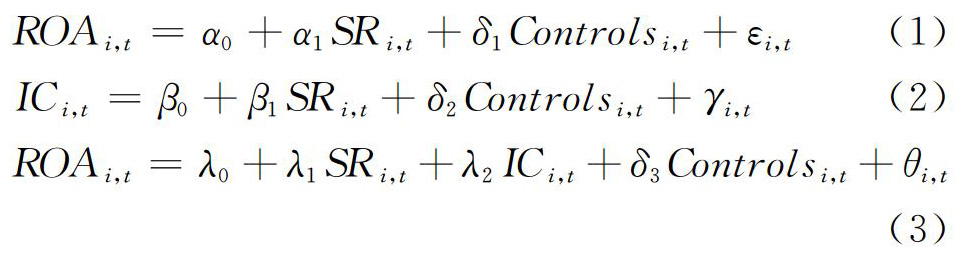

本文建立如下模型,分析内部控制、股权集中度对公司绩效的影响。

模型1考察了股权集中度SR与公司绩效ROA的关系,用来检验假设1,其中α1是股权集中度SR对公司绩效ROA影响的总效应,α1显著是检验中介效应是否成立的基本前提之一;模型2 考察了股权集中度SR与内部控制IC的关系,用来检验假设2,其中β1是股权集中度SR对内部控制IC的影响,β1显著也是检验中介效应是否成立的另一前提;模型3在模型1的基础上加入了内部控制IC这一变量,用来检验假设3,其中λ1是加入内部控制IC后股权集中度SR对公司绩效ROA的影响。若α1、β1、λ2显著但λ1不显著则存在完全中介效应,若α1、β1、λ2、λ1均显著且同号,则存在部分中介效应。

3 实证结果与分析

3.1 描述性统计

所有变量的描述性统计分析,见表2。表2显示:(1)公司绩效ROA的平均值为0.0432,标准误为0.0492,最小值为-0.1192,最大值为0.2048,说明我国上市公司绩效差别较大。(2)股权集中度SR的平均值为57.8942,标准误为14.9043,最小值为23,最大值为90.13,说明我国上市公司整体股权集中度较高,个体间存在较大差异。(3)内部控制IC的平均值为655.7517,标准误为68.3987,最小值为351.98,最大值为809.18,说明我国上市公司内部控制效果存在一些差别。(4)公司规模SIZE的平均值为22.2168,标准误为1.2714,最小值为19.8297,最大值为26.0857,说明我国上市公司规模存在一些差别但是整体差别维持在一定范围内,并且这个范围较小。(5)资产负债率DAR的平均值为0.4233,标准误为0.2054,最小值为0.0535,最大值为0.8786,说明我国上市公司资产负债率差别较大,部分公司比较激进,部分公司比较保守。(6)营业收入增长率MBR的平均值为0.2093,标准误为0.4978,最小值为-0.5223,最大值为3.3347,说明我国上市公司营业收入增长率差别较大,总体维持在一定水平上。(7)总资产周转率TAT的平均值为0.6280,标准误为0.4352,最小值为0.0680,最大值为2.5760,说明我国上市公司整体资产运营状况较好,资产利用率较高,但个体间波动明显。

3.2 相关性分析

所有变量的相关系数,见表3。表3显示:(1)股权集中度SR和公司绩效ROA的相关系数为0.2117,在1%的统计水平上显著正相关。(2)股权集中度SR和内部控制IC的相关系数为0.1449,在1%的统计水平上显著正相关。(3)内部控制IC和公司绩效ROA的相关系数为0.3241,在1%的统计水平上显著正相关。

3.3 回归分析

模型1、模型2、模型3的回归分析结果,见表4。表4显示:(1)模型1、模型2、模型3的R2分别为0.3242、0.1602、0.3627,说明三个模型的拟合效果均较好。(2)模型1中股权集中度SR的回归系数为0.0004,且股权集中度SR和公司绩效ROA在1%统计水平上显著正相关,说明股权集中度SR越高时公司绩效ROA越好,假设1成立且中介效应的前提条件成立。(3)模型2中股权集中度SR的回归系数为0.2738,且股权集中度SR和内部控制IC在1%统计水平上显著正相关,说明股权集中度SR越高时内部控制IC越有效,假设2成立且中介效应的另一前提条件成立。(4)模型3中股权集中度SR的回归系数为0.0003,加入中介变量内部控制IC之后股权集中度SR和公司绩效ROA仍然在1%统计水平上显著正相关,并且内部控制IC的回归系数为0.0002,内部控制IC和公司绩效ROA在1%统计水平上显著正相关,说明内部控制IC在股权集中度SR对公司绩效ROA的影响中具有部分中介效应,内部控制IC程度高的公司,股权集中度SR可以更有效提高公司绩效ROA,假设3成立。

3.4 稳健性检验

为了验证上述实证结果的可靠性,本文采用净资产收益率ROE代替总资产净利润率ROA衡量公司绩效以避免因为变量选择的不同导致回归结果出现偏差。根据以上思路,对原来的实证结果重新进行回归分析,发现检验结果基本与前文研究结论一致,表明本文实证结果准确可信。

4 结论

本文立足于股权集中度、内部控制、公司绩效间的关系,关注内部控制作为中介变量所发挥的作用,对2013-2017年中国A股上市公司的数据进行实证研究,得到以下结论。

(1)股权集中度与公司绩效正相关。股权集中度对公司绩效有正向促进作用,公司应尽可能将股权集中度保持在一种较高的水平,以此促进其自身绩效的提升。

(2)股权集中度与内部控制正相关。股权集中度对内部控制有正向促进作用,所以在股权集中度较高的公司推行内部控制,可以得到更高效的执行,并且内部控制可以更有力地发挥其防控风险的作用,从而促进公司的可持续发展。

(3)内部控制在股权集中度与公司绩效间起着显著的部分中介作用。内部控制对公司绩效有正向促进作用,并且在内部控制制度完善并得以有效执行的公司中,股权集中度可以更有效提升公司绩效。公司应加强内部控制机制的建设并不断完善,通过营造良好的控制环境,从管理层到普通员工树立起全员、全过程和全方位的内部控制意识,同时切实做好关键岗位和重大风险领域的风险防控,有效保障企业经营的合法合规性以及资产安全,提高企业经营的效率和效果,对于公司经营过程中出现的各种风险能及时采取有效的风险防控办法,减少和降低公司的各类风险,促进公司战略目标的实现。

(4)适度控制资产负债率以使其尽可能维持在合理范围,根据所处内外部环境适当扩大公司规模、提高营业收入并确保灵活的资产周转速度,對公司绩效的提高、公司持续健康运行均有积极的促进作用。

参考文献

[1]Berle,A.and Means,G.The Modern Corporation and Private Property[J].Macmillan Company,New York,1932:1-10.

[2]Demsetz H,Lehn K.The Structure of Corporate Ownership: Causes and Consequences[J].Journal of Political Economy,1985,93(6):1155-1177.

[3]林钟高,王书珍.内部控制与企业价值的相关性:实证分析[J].财贸研究,2007,(02):129-134.

[4]吴益兵,廖义刚,林波.股权结构对企业内部控制质量的影响分析——基于2007年上市公司内部控制信息数据的检验[J].当代财经,2009,(09):110-114.

[5]林钟高,储姣娇.内部控制对股权结构与盈余质量的传导效应[J].税务与经济,2012,(06):1-11.

[6]郝晓雁,任配莘,淮莹莹.中国农业上市公司股权结构的财务治理效应研究[J].经济问题,2013,(08):109-115.

[7]李志斌,卢闯.金融市场化、股权集中度与内部控制有效性——来自中国2009-2011年上市公司的经验证据[J].中央财经大学学报,2013,(09):85-90.

[8]朱颐和,张娥.股权结构对内部控制有效性影响的实证研究——来自2012年深市主板A股截面数据[J].会计之友,2014,(11):91-95.

[9]常启军,王璐,金虹敏.内部控制对股权结构与企业绩效的传导效应研究——基于沪市2011-2013年上市公司的经验数据[J].会计之友,2015,(22):79-84.

[10]朱德胜,张菲菲.内部控制有效性、股权制衡与公司绩效[J].会计之友,2016,(02):94-100.

[11]王成,崔跃.我国民营上市公司股权集中度对绩效的影响研究——基于内部控制质量中介效应的实证分析[J].会计之友,2017,(09):107-112.

[12]刘祺阳.内部控制对股权结构与公司绩效的中介作用机制研究[J].统计与决策,2018,34(02):176-181.

[13]于晓红,王玉洁.内部控制、股权集中度与企业投资效率[J].税务与经济,2019,(03):32-37.

[14]赵艳丽.内部控制、股权结构与企业费用粘性[J].会计之友,2019,(20):126-131.

[15]钱红光,刘岩.混合所有制、股权结构对公司绩效的影响[J].统计与决策,2019,3

5(23):185-188.

- 心理护理在社区老年高血压患者护理中的应用效果观察

- 综合护理干预对急性胃穿孔患者术后疼痛程度及护理满意度的影响

- 在老年哮喘患者护理中应用舒适护理应用效果的评价

- 对中暑患者进行院前急救护理和院内急诊救治护理的效果

- 消化内镜护理风险控制中PDCA循环模式应用价值研究

- 优质护理服务在老年心血管内科临床护理中的应用

- 家庭访视在社区老年慢性病患者护理中的应用价值及对生活质量的影响

- 针对性护理干预在胆囊结石合并急性胆囊炎术后的应用

- 系统护理模式对胃溃疡患者生活质量及生活习惯的影响研究

- 心律失常患者的动态心电图特征与护理对策探讨

- 系统性护理干预对初次捐献机采血小板献血者不良心理及献血反应的影响

- 心理护理干预对不孕不育患者抑郁情绪的影响

- 亲情护理干预在小儿腹股沟疝围手术期应用的效果观察

- 舒适护理在头颈部肿瘤放疗病人中的应用观察

- 优质护理在心脏外科术后护理中的应用效果分析

- 心理护理结合健康教育在脑出血患者康复中的应用效果分析

- 多样性护理在糖尿病合并冠心病护理中的应用分析

- 腹腔镜肝脏手术患者实施加速康复护理的效果

- 86例慢性心力衰竭患者实施个性化护理干预措施的效果观察

- 个性延续护理在下肢静脉曲张患者中的效果分析

- 小儿肠炎护理中健康教育的应用及可行性研究

- 围手术期护理对胸椎管狭窄症的患者功能恢复的影响研究

- 助产士护理对产妇分娩质量的影响研究

- 风险护理对急诊留观患者护理不良事件及护理质量的影响研究

- 糖尿病老年患者合并脑梗塞的全程护理要点分析

- unnettled

- unneurotically

- unneutralities

- unneutralize

- unneutralizes

- unneutralizing

- unneutrally

- unnew

- unnewer

- unnewest

- unnewness

- unnewnesses

- unnewsworthy

- unnibbled

- unnice

- unnicely

- unniceness

- unnicenesses

- unnicer

- unnicest

- unniched

- unnicked

- unnicknamed

- unnigh

- unnigher

- 回旋缠绕

- 回旋而飞

- 回旋舞蹈

- 回旋萦绕

- 回旋起伏

- 回旋转折的态势

- 回旋运动的风

- 回旋飘动

- 回旋飘荡

- 回旋飘飞

- 回旋飞翔

- 回旋飞舞

- 回旋飞舞的样子

- 回族

- 回族人

- 回旗

- 回日

- 回明

- 回易

- 回春

- 回春之术

- 回春妙手

- 回暖

- 回曲

- 回曲的池