曹雪莲

摘 要:改革开放以来,我国的经济发展引人注目,与之伴随而来的是环境污染的问题日益严峻。转变经济发展的现有模式,走绿色发展之路,经济与环境都要重视的观念越来越深入人心。广东省作为国民经济发展的大省,在绿色金融的发展中理所当然要承担重任。随着企业融资的方式多元化,传统的银行信贷不能满足市场的需求,一些机构已经开发出了绿色基金、绿色债券、绿色保险及碳金融等新型绿色金融产品。本文概述了绿色金融的相关理论,分析了广东省绿色金融发展的现状,并分析了广东省绿色金融发展的制约因素,提出了促进广东省绿色金融发展的对策。

关键词:绿色金融;广东省;绿色信贷

G20峰会2016年在杭州召开,我国有将绿色金融纳入峰会议题,并提出绿色金融综合报告。目前绿色金融的相关业务主要以绿色信贷为主,商业银行对绿色项目或者企业发放贷款。银行的绿色信贷已不能满足市场需求,投资基金、保险公司等非银行金融机构创新了业务模式,开发出了绿色保险、绿色基金、碳金融等新型绿色金融工具,现在市场接受程度并不高,规模相对有限。2016年12月,广东省出台了《关于加强环保与金融融合促进绿色发展的实施意见》,提出加强环保与金融信息共享,加大金融机构对环境友好型企业的支持力度,健全财政与社会资金的联动机制,金融服务水平在环保领域有待提高。为适应国家可持续发展的需要,在经济新常态下,广东省需要大力发展绿色金融,将来在生态环境保护等领域有所突破。广东省将建成绿色金融综合服务体系,进一步鼓励金融机构积极推出能源效率贷款等绿色信贷产品,开展绿色信贷的资产证券化,发行绿色债券等,促进绿色产业的壮大与发展。

1 绿色金融概述

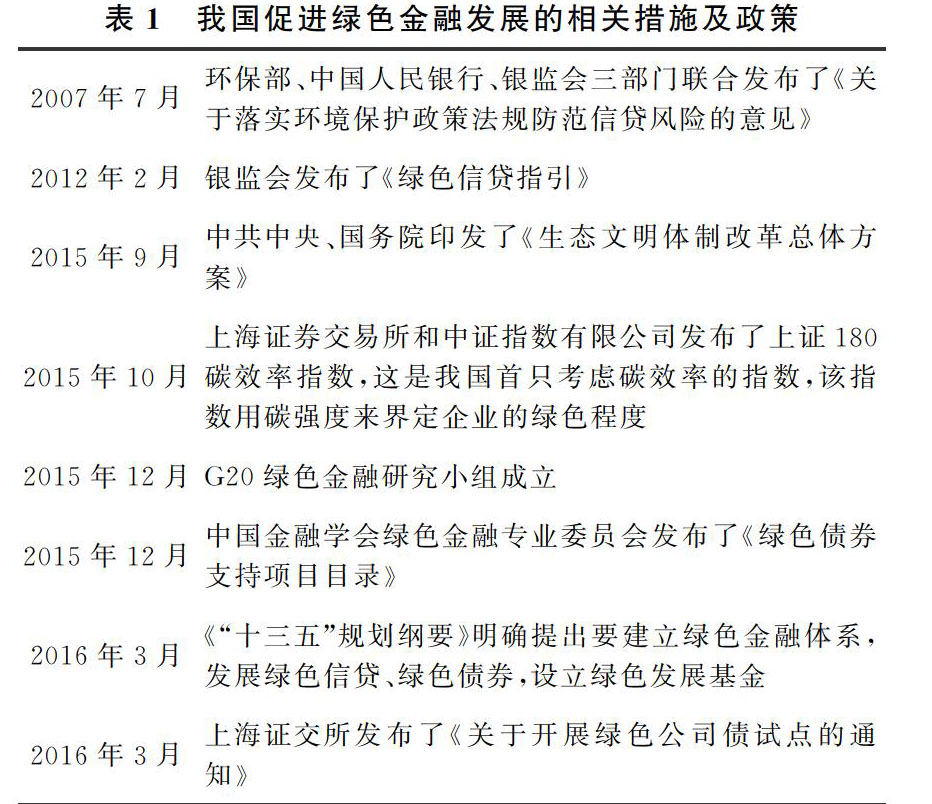

绿色金融指能使环境产生效益以促进可持续发展的投融资业务。发展绿色金融要求强化金融机构对环境问题的重视,提高环境友好型的投资比重和抑制污染型的投资比重。绿色金融有包括绿色信贷、绿色保险、绿色债券、绿色基金、碳金融等。绿色金融发展面临新的机会,金融机构可以通过贴息、担保等手段推动绿色信贷的发展,发展绿色基金市场,发展绿色债券市场,编制绿色股票指数,在环境较高风险区域建立强制环境责任保险制度,支持发展碳排放权期货交易和碳金融产品,支持有条件的地方开展绿色金融业务的试点区域,继续推动绿色金融在国家和地区之间的合作。如表1所示,我国对于绿色金融的发展出台了一系列的措施及政策。

2 广东省绿色金融发展的现状

2017年6月,中国人民银行等部门发布了《广东省广州市建设绿色金融改革创新试验区总体方案》,广东省成为了绿色金融改革创新的五个试点地区之一,为广东省加快金融改革创造了有利条件。轨道交通、节能环保、新能源汽车、清洁能源等,是我国绿色金融支持的重点领域,也是广东省投资需求大的领域。增加绿色产业领域的投融资活动,给广东省经济发展注入了新的活力。2018年5月,《广东省广州市绿色金融改革创新试验区绿色企业认定方法》和《广东省广州市绿色金融改革创新试验区绿色项目认定方法》发布的同时,也确认了首批绿色项目。

2.1 绿色信贷

2019年6月末,广东省各家金融机构绿色贷款余额达5900多亿元,其中广州市绿色贷款余额占全省的一半以上,近几年来广州市绿色贷款如表2所示。在广州市绿色金融改革创新试验区建设带动下,深圳、江门、肇庆等城市也积极探索。广东省尤其是广州市的绿色金融发展取得了积极成效。

2.2 绿色保险

2012年5月,《〈中共广东省委广东省人民政府关于进一步加强环境保护推进生态文明建设的决定〉重点任务分工方案》的通知发布后,广东保监局等负责实施绿色保险政策,健全环境污染责任保险制度,对相关企业依法实施强制性保险。到2019年2月底,广东省开展的绿色保险试点企业名单达到429家。

2.3 绿色债券

绿色债券的发行,为金融机构支持绿色产业开辟了融资渠道。2016年末,广东省华兴银行公开发行10亿元第一期绿色金融债券,是广东省首单地方银行机构在全国银行间市场发行的绿色债券,募集到的资金将用于环保、节能、清洁能源和清洁交通等绿色项目,为企业提供低成本资金,促进能源与经济、生态全面协调可持续发展。2019年6月广东省六家金融机构获批发行绿色债券198亿元。内地造纸行业第一种绿色债券是由广州越秀集团发行的,募集了20亿元资金用于广州的再生纸的项目。广州发展集团拟发行48亿元的绿色债券,已经发行了24亿元。广东省绿色债券期限以三年、五年期为主,绿色债券信用资质整体较好。

2.4 绿色基金

平安银行和粤科金融集团设立了高达63亿元的广东环保基金母基金,将会有200亿元资金投向环保领域。粤财信托有限公司通过创立《亚洲开发银行贷款广东节能减排促进项目资金信托计划》,设立产业基金等方式募集22亿元资金,投向广东省绿色环保企业及相关产业。广州市花都区设立三支绿色基金,分别是空港投資基金、广州北站基金、绿色低碳发展基金,总规模达41亿元。

2.5 碳金融

广东省碳市场交易活跃度和碳金融创新度一直保持全国领先水平,碳市场的壮大将助推粤港澳大湾区的绿色金融发展。广州市碳交所的碳配额交易量累计成交超过7000万吨,成交额超过16亿元。依托广州市碳交所不断创新的碳排放权抵质押融资业务,已有两家企业融资共260万元。截至2019年8月,广东省碳交易市场CCER(核证自愿减排量)累积成交达到3997.3万吨,占全国总交易量的20.41%,处于全国第二位。以碳排放权作为抵押帮助企业融资,成为广东省绿色金融的重要组成部分之一。碳金融为广东经济绿色化、低碳化转型提供了支撑。

3 广东省绿色金融发展的制约因素分析

3.1 金融机构的参与积极性相对较低,组织架构不完善

绿色项目往往投资回收期较长,投资风险较高,所以很多绿色项目往往依靠政府的推动。发展绿色金融,金融机构是核心主体,但是商业银行等金融机构普遍没有设置专门的机构处理绿色金融业务,造成中间信贷、审批、风险管理等流程缓慢,缺乏效率。

3.2 部分民营企业的环保意识薄弱,缺乏资金支持

2016年,广东省首次发布针对民营企业的社会责任报告。民营企业大约只有50%制定了降污减排制度。一些民营企业的管理制度并不完善。有的民营企业在只关心自身利益的多少,并不考虑自身经营对社会环境的影响。因此有的民营企业明明知道自身经营会污染环境,还是会通过排放污水和废气等降低企业的成本。广东省的民营企业数量庞大,由于许多中小民营企业往往申请的贷款难度大、自有资金往往有限,会有融资难的情况,有些民营企业有发展绿色产业的意愿,却没有资金支持。

3.3 绿色金融产品的种类有待增加

传统绿色金融产品满足不了现在绿色金融发展的需求,需要绿色金融产品种类的增加。广东省的绿色金融主要是绿色信贷业务,绿色债券近几年有所发展,并且绿色保险发展较少。广东省绿色债券在2016年才开始发行,截至2018年底,民营企业在广东省发行的绿色债券只有29种。

3.4 企業环境信用评价体系不完善,风险评价能力不足

虽然有些金融机构在贷款的时候,有将绿色环保作为信贷标准,但是到目前为止广东省没有相关的企业环境信用评价体系。企业环境信用评价机构在广东省只有26家。广东省金融机构缺乏对国际绿色金融发展新趋势的了解,缺少获得环境风险评估技术和环境风险管理经验的渠道。缺少权威的第三方绿色金融评估机构的评级,从而无法实现对风险有效识别和防范。

3.5 缺乏“互联网+”绿色融资的对接平台

建立“互联网+”绿色融资的对接平台是有效落实绿色金融发展的重点,需要政府部门、金融机构和企业的配合与支持。广东省对企业在生产中环境污染的违规事件还缺乏相应的发布机制。目前有关部门和金融机构对企业的信息掌握不全,信息无充分对接和共享,对企业的环保状况和信用评级无法全面了解,导致企业在申请绿色融资时流程手续繁杂,耗时较长,金融机构在审核企业情况时成本较高。

4 广东省绿色金融发展的对策

4.1 将更多的资金投向绿色产业领域

中国人民银行广东省分行可以安排专项再贷款,支持商业银行向绿色农业、绿色企业发放绿色贷款。提供更多的资金用于商业银行绿色票据再贴现业务。广东省还要争取中国人民银行的支持,将绿色信贷资产纳入货币政策操作中抵押物的选择范围,形成绿色产业发展的激励机制。

4.2 推动直接融资和资产证券化

发行更多的绿色债券在金融市场上去筹集资金,吸引投资人。增加直接融资渠道,绿色企业可以用中长期的绿色票据和资产支持票据去筹集资金,将筹集到的资金用于绿色企业项目建设与投产。

4.3 绿色金融产品和服务模式创新

商业银行可以提高绿色信贷的比重,企业发行更多的绿色债券,保险公司推广绿色保险,投资基金公司可以设立绿色基金,进一步拓宽绿色企业融资渠道。银行可以专门设立绿色金融事业部,或者绿色金融创新中心,提高绿色金融服务的水平。加大对新能源汽车、轨道交通、清洁能源、节能环保等领域的资金支持,并创新金融产品和服务模式。完善商业银行绿色信贷的审批程序,提高审批效率。

4.4 加强企业环境信用评价建设,构建绿色金融风险防控体系

企业环境信用评价最早可追溯到2003年开始的企业环境行为评价,并与企业信用评价相挂钩,有一定的效果,但在市场参与度、标准体系的设计、执行力等方面仍有待加强。建设企业环境信用评价,有助于巩固绿色金融的基础,促进绿色金融的多元化发展。企业环境信用评价是绿色企业评价的基础,需要构建系统且科学的绿色主体评估体系。加强与各级环保部门的数据共享与衔接,分享公共环境数据平台的信息,把企业环境信用评价的记录纳入全国的征信系统,支持企业环境信用评价建设,为银行信贷审核提供支持。广东省地方金融风险监测平台之间展开合作,建立绿色金融风险防控管理系统,及时发现、化解并处置风险;积极引导金融机构及企业落实环境风险评估和信息披露制度。

4.5 支持绿色企业跨境融资

鼓励引导港澳地区的金融机构参与广东省绿色金融产品和服务的创新,加强金融机构之间的经验交流,将绿色金融打造成为推动粤港澳大湾区绿色发展的重要力量,促进粤港澳大湾区绿色金融业务的合作。鼓励港澳地区的金融机构在广东省设立分支机构或成立证券公司、保险公司、投资基金公司等。支持符合条件的广东省绿色企业跨境融资,拓宽广东省的绿色企业在境外融资的渠道并提供政策支持,为广东省绿色企业营造国际化的融资环境。

4.6 加强“互联网+”绿色融资对接平台的建设

基于“互联网+”的快速发展,依托广东省原有的企业信用信息和融资的对接平台,广东省绿色企业的信用查询、信用评级、网上贷款的审批业务的可以更高效率的完成。打造线上融资对接平台,进一步增强绿色金融产融对接的有效性和时效性。“互联网+”绿色融资对接平台包含工商、税务、环保、能耗、金融等绿色金融信用信息数据库,为绿色项目信息查询、金融产品展示和线上融资对接提供平台。

5 结论

广东省将来会在全省范围内推广绿色金融业务,让绿色金融产品与地方政府的政策更紧密的结合,并发挥更好的效能。进一步扩大绿色融资的规模,让有绿色产业发展的企业都能得到绿色融资的支持,实现资源的优化配置。积极探索绿色金融创新,让绿色金融成为推动广东省经济发展的重要力量。广东省将会形成绿色金融和绿色产业协同发展的新格局,大力加强区域之间的合作与交流,为全国绿色金融改革创新提供支持与经验借鉴。

参考文献

[1]龚洁,黄佑军.广东省绿色金融发展与环境治理研究[J].商业经济,2017,(7).

[2]杨磊,唐瑞红.广东省绿色金融体系与标准化建设研究-基于供应链视角[J].物流工程与管理,2019,41(5).

[3]景晓天.我国绿色信贷发展研究[D].天津:天津财经大学,2017.

[4]肖尧.我国绿色金融信托模式研究——以华航能源项目为例[D].重庆:重庆大学,2015.

- 论《望月》中的女性形象塑造

- 君王与文人墨客的思想

- 红尘中的破壁者

- 纪实是虚构的一种方式

- 浅析吴冠中与朱碧琴

- 韩祠橡木述考

- 《尔雅·释宫》的语义场分析

- 博弈中选择

- 出发

- 最美的天使

- 渡君至彼岸花开

- 简析商务型酒店主题客房的经营

- 未来集装箱建筑住房区的发展展望

- 死因背后的推测

- 陈国泰七绝五首

- 中西部县级美术馆发展的困境与出路

- 探析公共图书管理存在的问题及对策

- 论中国古典题材舞剧的传统意象表达

- “群星奖”获奖作品对歌词创作的启示与思考

- 德彪西的侧胶神午后前奏曲》指挥法探析

- 钢琴调律在钢琴日常保养中的重要性

- 宿州市农村广场舞的现状调查研究

- 他者的凝视

- 从母女代际关系解读《喜福会》的三种主题

- 被压在轮下的天才少年

- middle-ranking

- middleranking

- middles

- middle school

- middle schooler

- middle schools

- middle²

- middle¹

- middling

- midge

- midges

- midget

- midgetism

- midgetisms

- midgets

- midland

- midlands

- midlands's

- mid life crises

- midlife crises

- midlife crisis

- midmarket

- midnight

- midnights

- midpoint

- 气不平

- 气不忿

- 气不忿儿

- 气不愤

- 气不打一处来

- 气不打一处(儿)来

- 气不过

- 气不长出,面不改色

- 气不顺呀

- 气丕丕

- 气业

- 气丧

- 气义

- 气义相投

- 气乎乎

- 气习

- 气人有,笑人无

- 气令

- 气位

- 气体

- 气体、火焰等上升

- 气体上升

- 气体上升的样子

- 气体侵袭

- 气体元素