李海洋

摘要:为提高CPI建模精度,本文使用SARIMA、SARIMA-LSTM、LSTM三个模型对河南省月度CPI进行建模预测。研究发现SARIMA-LSTM模型效果最优,可以反映河南省居民消费价格指数的真实状况,用于CPI实际预测。

关键词:SARIMA;SARIMA-LSTM;LSTM

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.16723198.2020.25.047

对于CPI,建立合适的模型,提高其预测精度,对政府制定宏观经济政策具有极大现实意义。现在,对于CPI预测,不同学者进行了许多研究。研究方法主要分为两种:

(1)单一模型法,如ARIMA、SARIMA、灰色模型法等。袁志强、陈锐使用ARIMA模型利用R软件对国内CPI进行了短期预测,倪颖、年靖宇对重庆市CPI进行了预测;张甜瑞对陕西省CPI建立了SARIMA模型;李志超、刘升对上海市CPI建模,发现ARIMA和灰色模型效果相当,回归模型较差。

(2)组合模型法,如ARIMA-SVM、ARIMA-BP等。梁晓莹基于ARIMA和SVM根据整体误差最小化原则对郑州市CPI进行组合预测,比单一模型效果好。吴晓峰、杨颖梅和陈垚彤利用BP拟合ARIMA残差,整体效果较优。

深度学习中长短期记忆网络(LSTM),对于非线性数据拟合较好,并且在金融、医学、水文等时间序列预测领域已取得不少进展。欧阳红兵、黄亢和闫洪举使用LSTM对道琼斯工业指数日收盘价进行预测,发现LSTM能捕获序列的短期和长期态势,效果较优。李琳等将LSTM用于新疆地区慢性阻塞性肺病的月门诊量进行预测,并与ARIMA比较,发现LSTM精度较高。胡庆芳等将LSTM用于汉江上游安康站日径流预测,发现多因素条件下效果较好。

综上所述,关于CPI预测并未有统一的方法。并且,较少有学者结合SARIMA对线性拟合和LSTM对非线性拟合的优势对CPI进行建模预测。本文以河南省月度同比CPI为研究对象,尝试使用SARIMA-LSTM对其建模,以探究其在CPI预测中的效果。

1模型简介

1.1SARIMA模型

对于随机时间序列yt,季节性移动平均差分自回归SARIMA(p,d,q)(P,D,Q)s,公式如下:

ΦpLAPLs(ΔdΔDsyt)=ΘqLBQLsvt(1)

其中,Δd表示非季节性差分算子,Δd=1-Ld;ΔDs表示季节性差分算子,ΔDs=1-LDs;Φp(L)为非季节性自回归算子,Φp(L)=1-φ1L-φ2L2-…-φpLp;APLs为季节性自回归算子,APLs=1-α1Ls-α2L2s-…-αPLPs;ΘqL为非季节性移动平均算子,ΘqL=1+θ1L+θ2L2+…+θqLq;BQLs为季节性移动平均算子,BQLs=1+β1Ls+β2L2s+…+βQLQs;vt为白噪声。

1.2LSTM

长短期记忆神经网络(LSTM),解决了计算过程中梯度消失的问题。对于输入xt,LSTM隐层输出表示为ht,具体计算过程如下:

it=σWiht-1,xt+bi(2)

ft=σWfht-1,xt+bf(3)

c~t=tanhWcht-1,xt+bc(4)

ct=ft⊙ct-1+it⊙ct(5)

ot=σWoht-1,xt+bo(6)

ht=ot⊙tanhct(7)

其中,W为权重矩阵,b为偏移列向量。LSTM将信息存放在门控单元中,f是遗忘门,表示对于当前时刻的输入xt,决定了从上一时刻传来的信息要丢弃的部分。i表示输入门,决定在t时刻应该更新哪些值,c~是一个候选值的向量,将i和c~组合起来得到c对神经元状态进行更新。o是输出层,决定神经元状态需要输出的部分。h是网络的输出。

2实证分析

2.1数据来源

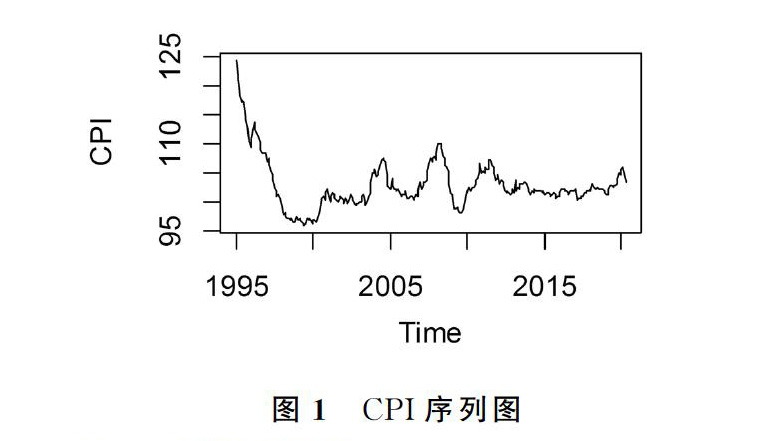

本研究以河南省为研究对象,选取其1995年1月-2020年4月月度同比CPI数据进行分析,数据来源于瑞思数据库。CPI走势如图1,从中可以看出,2004年、2008年CPI较高,2012年之后较为平稳。近来,受猪肉价格影响,CPI较高。

2.2SARIMA模型构建

(1)平稳性检验。使用R软件中adf.test函数进行单位根检验,结果如下:

Augmented Dickey-Fuller Test

data:CPI

Dickey-Fuller = -4.164, Lag order = 6, p-value = 0.01

alternative hypothesis: stationary

p值为0.01,在5%的显著性水平下拒绝原假设“序列不平稳”,由此可知,数据平稳。

(2)模型识别。加载R语言forecast包,使用函數auto.arima根据AICc最小准则对1995年1月-2020年4月CPI进行模型构建,模型为SARIMA(2,0,1)(1,0,0)12,系数估计见表1。其中,残差方差估计值为0.4822,对数似然估计值为-322.05,赤池信息准则AIC为656.11,AICc为656.39,贝叶斯信息准则BIC为678.41。

使用confint函数对模型系数进行检验,结果见表2。由表2可知,在95%的置信区间下,参数取值范围均不含0,即系数显著。

(3)模型诊断。使用Box.test函数对残差进行检验,得

X-squared = 7.6586, df = 6, p-value = 0.2642

从Box检验得知残差符合正态性假设且不相关,认为模型拟合比较充分。

对2019年11月-2020年4月CPI进行预测,结果见表3。其均方根误差为0.8227,建模精度较高,基本可以描述2019年11月到2020年4月CPI月度同比数据。

2.3SARIMA-LSTM模型构建

针对SARIMA模型对非线性数据拟合不好的问题,本文使用LSTM对其残差进行建模。使用1995年1月-2019年10月的残差进行训练模型,对2019年11月-2020年4月的残差进行测试。经对比,数据平滑期设置为8,隐藏层节点数为100,训练次数为150。测试集的均方根误差为0.6316,相比SARIMA模型减少了23%。残差预测值加上SARIMA模型预测值即为SARIMA-LSTM预测值,结果见表3。

2.4LSTM模型构建

本文同时使用LSTM模型对1995年1月-2019年10月CPI数据直接建模,并对2019年11月-2020年4月数据预测,预测均方根误差为1.0651,比SARIMA、SARIMA-LSTM均要高。CPI预测值见表3。

3结语

本文利用模型SARIMA、SARIMA-LSTM、LSTM对河南省1995年1月-2020年4月月度同比CPI进行对比建模,SARIMA-LSTM建模精度最高,SARIMA次之,LSTM效果最差。由此可知,模型SARIMA-LSTM可以较好地对河南省CPI进行建模,以预测河南省CPI的状况。对于本文数据,LSTM效果较差,其它数据中LSTM效果可能更优,针对不同数据,需做具体分析。下一步研究可以使用更多因素利用LSTM对CPI进行对比建模,以提高预测准确度。

参考文献

[1]袁志强,陈锐.基于ARMA模型的CPI短期预测研究[J].中国集体经济,2018,(03):6465.

[2]倪颖,年靖宇.基于ARIMA模型的居民消费价格指数走势实证分析与预测——以重庆市为例[J].贵州商学院学报,2018,(02):1423.

[3]张甜瑞.陕西省居民消费价格指数预测[J].合作经济与科技,2020,(07):6769.

[4]李志超,刘升.基于ARIMA模型、灰色模型和回归模型的预测比较[J].统计与决策,2019,(23):3841.

[5]梁晓莹.基于ARIMA-SVM模型的郑州市CPI预测研究[J].洛阳理工学院学报(社会科学版),2019,(04):2631.

[6]吴晓峰,杨颖梅,陈垚彤,等.基于BP神经网络误差校正的ARIMA组合预测模型[J].统计与决策,2019,(15):6568.

[7]欧阳红兵,黄亢,闫洪举,等.基于LSTM神经网络的金融时间序列预测[J].中国管理科学,2020,(04):2735.

[8]李琳,王哲,张学良,等.基于LSTM深度神经网络的月门诊量预测精度研究[J].中国数字医学,2019,(01):1417.

[9]胡庆芳,曹士圯,杨辉斌,等.汉江流域安康站日径流预测的LSTM模型初步研究[J].地理科学進展,2020,(04):636642.

[10]HOCHREITER S,SCHMIDHUBER J.Long short-term memory[J].Neural Computation,1997,(8):17351780.

- 六字解说普通高中语文课程标准

- 让语文课充满语文味

- 讨论教学法在中文教学上的实践与应用

- 高中语文课堂作业高效的几点思考

- 小学语文中年级整本书阅读教学之探索

- 《我的叔叔于勒》之三思

- 浅析黑格尔的浪漫型艺术

- 让孩子们爱上语文

- 小学语文教学在班主任管理工作中的渗透探索

- 浅谈有效激发学生想象力的策略

- 中职学校德育工作存在的问题及对策

- 克服朗读教学弊端?创新朗读教学模式

- 高职院校学生支部党务公开存在的问题及其对策研究

- 从人名绰号入手分析小说人物形象

- 农村初中开展精品随笔阅读以丰富写作教材的策略研究

- 探究新时期初中语文教育教学中我的高效课堂观

- 小学语文作文分类指导教学的创新探讨

- 试论人教版初中语文教材“课后练习”设计

- 发散性思维在高中语文作文教学的运用

- 体察作者背景?最近解读文本

- 高中任务驱动型作文的教学策略探究

- 浅谈如何进行小学生课外阅读指导

- 试析语文课堂教学中如何提高学生的语文素养

- 探讨小学语文习作细节描写指导策略

- 多媒体,语文课堂中的喜和忧

- nonindulgence

- nonindulgences

- nonindulgent

- nonindulgently

- nonindustrial

- non-industrialized

- nonindustrialized

- nonindustrially

- nonindustries

- nonindustrious

- nonindustriously

- nonindustriousness

- nonindustriousnesses

- nonindustry

- noninert

- noninertial

- noninertly

- noninertness

- noninertnesses

- noninfallible

- noninfallibly

- noninfantries

- noninfantry

- noninfecting

- noninfection

- 牽聯

- 牾

- 牿

- 牿害

- 犀

- 犀光

- 犀兵

- 犀军

- 犀利

- 犀利哥

- 犀利姐

- 犀利的口才

- 犀利的才辩

- 犀利的文笔

- 犀卒

- 犀杯

- 犀比

- 犀毗

- 犀渠

- 犀火温峤照

- 犀火辩眼

- 犀灯燃照犀照牛渚

- 犀照牛渚

- 犀照高悬

- 犀燃烛照