彭小平

摘要:普遍认为公司治理的主要目标是使得投资者能够获得相应的投资回报。然而,伴随着现代股份公司中的所有权和控制权相分离以及不同利益体之间存在的利益冲突,公司治理中主要存在两类代理问题制约着这一目标的实现,即股东与经理人之间的代理问题和控制股东与小股东之间的代理问题。国外学者对这两类代理问题分别进行了研究,发现对这两类代理问题的解决都存在一些比较有效的公司治理机制安排。我国上市公司中这两类代理问题都存在,因此需要构建新的理论模型来分析我国上市公司的治理问题。

关键词:利益冲突;代理问题;公司治理机制

中图分类号:F276.6

一、 公司治理目标和公司治理研究的产生

一般地,公司中存在包括股东、债权人、经理人员及公司员工等各种利益相关体,公司的发展离不开这些利益相关者的投入或参与。因此,利益相关者理论认为,公司治理应该追求所有利益相关者的整体利益(Freeman,1984)。

然而,从公司治理研究和实践的历史来看,公司治理普遍是以公司出资人所有者即全体股东的利益最大化为追求目标,即公司的股东如何才能从他们对公司的投资中获得相应的回报(Shleifer和Vishny,1997)。

现代公司的一个基本特征是公司所有权和控制管理权之间存在着某种程度的分离。这种分离导致公司中存在利益冲突的各主要利益主体之间存在着代理问题,而且由于信息不对称性以及交易成本等的限制使得这些代理问题并不能通过完全契约的形式解决(Hart,1995)。代理问题的存在使得公司所有者股东并不一定能够完全获得其所应该得到的投资收益。以减少现代公司中存在的代理问题对股东利益损害为主要研究目标的公司治理研究由此产生。

从公司治理研究的历史和利益冲突的主体来看,公司治理研究主要关注公司中存在的两类代理问题。其中,一类代理问题是作为公司出资人的广大股东与作为公司实际管理人员的经理人之间的代理问题,另一类代理问题是实际掌握公司控制权的控制性大股东和不掌握公司控制权的广大中小股东之间的代理问题。

二、 股东和经理人之间的代理问题研究

二十世纪九十年代以前,公司治理研究主要关注公司中股东和经理人之间的代理问题,主要是以Berle和Means(1932)所描述的股权结构极其分散的美国公司为研究对象 ①。

在股权结构极其分散的公司中,公司的所有权和控制权发生了分离,而且掌握着公司管理权的经理人和股东之间存在着许多利益冲突。这一点早在亚当?斯密1776年的《国富论》中就有相关的论述:“???作为管理他人资金的经理人员,不可能期望他们像管理自有资金那样小心谨慎地管理别人的资金”。Berle和Means(1932)对这一问题的描述及其严重后果的担忧更是引起了人们普遍的关注。但是,真正意义上现代经济金融学对这类代理问题的研究兴起于二十世纪七十年代,以Jensen和Meckling在1976年发表的文章为主要标志。自此以后,人们为了寻求解决或部分解决此类代理问题的途径、方法以及效果,从理论和实证上进行了大量的研究。

理论上,一般来说可将此种代理问题的解归结为如下三类:(1)契约解:即通过签订合同的方法,要求经理人实现符合股东利益最大化目标的结果;(2)监督解:即通过监督经理人的方法使其行动不偏离股东利益最大化的目标;(3)激励解:即通过利益共享的方式激励经理人采取符合股东利益最大化目标的行动。这三类方法都能部分解决股东和经理人之间的利益冲突问题,但各有利弊。

实际应用中,为了减少经理人和股东之间的代理问题对股东利益的损害,存在着许多的公司治理机制安排。这些公司治理机制一般地可分为内部公司治理机制和外部公司治理机制。内部公司治理机制包括董事会、经理人员薪酬制度、公司的资本结构等;而外部公司治理机制则包括限制经理人道德风险的法律法规、公司并购和接管市场以及公司产品市场竞争程度等。公司治理研究主要围绕这些机制安排在减少股东和经理人之间的利益冲突、增加股东利益即公司价值等方面的作用和效果进行展开。关于公司治理中的这类代理问题研究已经有很好的文献综述可以进行参考,如Shleifer和Vishny(1997)、Denis(2001)、Denis和McConnell(2003)等文章,本文在此不再赘述。

总体来说,各种公司治理机制安排在特定的环境下都能够发挥一定的作用。值得注意的是,虽然研究中往往只能关注单个治理机制的作用,但是公司治理机制应该是相互匹配的一个完整系统,需要共同作用才能发挥增进股东利益的作用。

三、 控制股东和小股东之间的代理问题研究

二十世纪九十年代以来,随着研究的深入,人们发现公司的股权结构并不像Berle和Means(1932)所描述的那样分散,而是在许多国家的公司中都存在着持股数量较多的大股东。此时,公司的控制权并非完全掌握在公司的经理人手中,大股东往往可以利用各种控制增强机制成为掌握公司控制权的控制股东。

(一)控制股东存在的普遍性

许多研究提供了公司中大股东存在的证据。Shleifer和Vishny(1986)发现在超过70%的财富500强的大公司中存在持股数量超过5%的大股东,前5大股东平均持股数量接近了29%;Holderness和Sheehan(1988)研究表明在纽约和美国股票交易所上市的公司中接近于5%的公司有持股数量超过50%的大股东;Prowse(1992)发现,日本公司前5个大股东持有公司股权比例的平均值达到了33.1%,最大的甚至达到了85%;Frank和Mayer(1997)发现,在德国和法国,即使是最大的上市公司,都至少存在一个持有的股权数量超过25%的大股东,在有些公司中最大股东持有的股权数量甚至超过了50%。

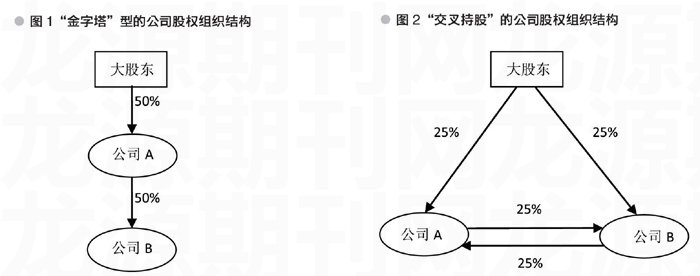

各种复杂的控制增强机制使得大股东即使持有很少的公司现金流股权也能够掌握公司的控制权,成为公司的控制股东。大股东通常采用三种基本的控制权增强机制来获得超过其现金流所有权的公司的控制权。第一种是发行具有不同投票权的股票,这是一种最直接的方式。在瑞典和南非,这种方式特别普遍的(Bebchuk、Kraakman和Triantis,2000)。第二种是建立“金字塔”型的公司股权组织结构,这是一种链式的控制机制。举例来说,如图1所示,位于“金字塔”结构顶端的大股东通过持有50%的公司股权控制了公司A,而公司A又通过持有50%的公司股权控制了公司B,公司A和公司B的其他股权由分散的小股东持有。这样,大股东仅仅通过持有25%的公司B的股权就间接地控制了公司B。“金字塔”型的公司股权组织结构是一种最常用的控制权增强机制(LaPorta、Lopez-de-Silanes和Shleifer,1999),不仅在亚洲(Claessens、Djankov、Fan和Lang,1999),而且在一些欧美等发达国家(Bianchi、Bianco和Enriques,1997),都是非常普遍。第三种是建立“交叉持股”的公司股权组织结构,这是一种联合的控制机制。举例来说,如图2所示,大股东分别持有25%的公司A和公司B的股权,而公司A和公司B各自相互持有25%的股权,公司A和公司B的其他股权由分散的小股东持有。这样,大股东和公司A(B)就总计持有公司B(A)50%的股权,可以联合起来控制公司B(A),而此时大股东仅仅总计占有公司B(A)33.3%的现金流所有权。在亚洲,特别是在日本的企业集团内(Gilson和Roe,1993;Morck和Nakamura,1999),公司之间交叉持股的现象是非常普遍的。

公司中存在控制股东的现象在许多国家都是非常普遍的。LaPorta、Lopez-de-Silanes和Shleifer(1999)首次比较系统地从公司终极控制权的角度考察了世界范围内的大公司的公司股权结构情况。他们发现,世界上27个富裕国家的大公司中存在着各种形式的控制股东(如家族或个人、国家、金融机构、其他股份公司等),特别是那些股东权利保护比较差的国家的公司。Claessens、Djankov和Lang(2000)发现,在东亚,绝大多数的公司都是由家族或者国家所控制。Faccio和Lang(2002)发现,在西欧,超过半数的公司存在某种形式的控制股东。Santiago-Castro和Brown(2007)发现,在拉丁美洲,许多公司由某个家族或机构投资者所控制。Villalonga和Amit(2009)发现,在许多美国的大公司,创始人家族仍然掌握着超过其现金流股权的公司控制权。

(二)控制股东和小股东之间的利益冲突

控制股东掌握公司的控制权可以获得两个方面的收益:一是获取控制权公共收益,另一方面是获取控制权私人收益。控制权公共收益是由于控制股东通过监督经理人、改善公司管理等方式带来的为全体股东所共同享有的公司价值的提升。Shleifer和Vishny(1986)从理论上证明大股东有积极性通过监督提升公司价值;Barchay和Holderness(1991)从实证的角度提供了控制权公共收益存在的证据。控制权私人收益指的是控制股东可以通过掌握公司的控制权而获取不为其他股东所享有的收益。Barclay和Holderness(1989)首次从获取大宗股票所需支付的溢价的角度提供了控制权私人收益存在的证据,Dyck和Zingales(2004)采用相同的角度分析了控制权私人收益水平在世界范围内的差异性;Zingales(1994)从投票权溢价的角度提供了控制权私人收益存在的证据,Nenova(2003)采用相同的角度分析了控制权私人收益水平在世界上前18个资本市场较大的国家之间的差异性。

虽然从理论上说控制股东获取控制权私人收益并不一定会损害其他股东的利益(Holderness,2003),然而事实上,控制股东完全有动机和能力通过剥夺小股东的利益而获取控制权私人收益(La Porta、Lopez-de-Silanes、Shleifer和Vishny, 以下简称“LLSV”,1997)。许多证据表明掏空②是控制股东获取控制权私人收益的主要方式。Johnson、LaPorta、Lopez-de-Silanes和Shleifer(2000)将控制股东的掏空行为主要分为两种类型:一种是控制股东为了自身利益通过自我交易的形式从公司中转移资源,包括资产销售、提供贷款担保合同、签订有利于控制股东的转移定价合同、过高的管理者薪酬、剥夺公司的商业机会等;另一种是通过引起股权稀释的股份再发行、冻结小股东的股份、内幕交易、爬行收购以及其他歧视小股东的金融交易等。他们用案例表明控制股东通过掏空行为剥夺其他小股东利益的现象在各个国家都是非常普遍的,而且这些行为往往“披着合法的外衣”。Atanasov、Black和Ciccotello(2008)将控制股东的掏空行为进一步细分为现金流掏空、资产掏空和股权掏空三种。Bertrand、Mehta和Mullainathan(2002)、Bae、Kang和Kim(2002)、Baek、Kang和Lee(2006)、Berkman、Cole和Fu(2009)以及Jiang、Lee和Yue(2010)等分别从各个不同的角度提供了控制股东掏空行为的系统性证据。

控制股东掏空行为的普遍性表明控制股东和小股东之间存在着严重的利益冲突。LLSV(1997)指出,在许多国家的公司中,公司治理研究应该关注的主要代理问题不再是股东和经理人之间的代理问题,而应该是控制股东和小股东之间的代理问题。

公司的所有权结构特征是影响控制股东和小股东之间利益冲突程度的重要因素。从现有的研究来看,在公司的所有权结构特征中,学者们主要关注控制股东所持的现金流所有权比例的大小、控制股东所掌握的控制权和现金流所有权之间的分离程度以及控制股东的身份等几个方面(Claessens、Djankov、Fan和Lang,2002;Lemmon和Lins,2003;Cronqvist和Fahlenbrach,2009)。

(三)相关的公司治理机制

为了保护小股东利益,促进资本市场的发展,必须对控制股东的掏空行为进行限制。公司治理研究主要讨论了投资者法律保护程度、股权制衡及董事会的独立性等公司治理机制在这方面的作用。

1.法律规定及其执行质量

一国或地区对投资者权力实施保护的法律规定及其执行质量决定了该国或地区投资者利益的法律保护程度(LLSV,1998),其是影响公司治理和公司财务决策的一个重要决定性因素(LLSV,2000)。LLSV(2002)与Shleifer和Wolfenzon(2002)从理论上证明了投资者法律保护程度能够限制控制股东的掏空行为,提升公司价值,并且促进股票市场发展。Djankov、LaPorta、Lopez-de-Silanes和Shleifer(2008)构建了一个反对控制股东掏空行为的小股东利益法律保护指数,着重强调有关控制股东自利交易的信息披露、批准程序以及法律诉讼等方面的法律规定及其执行在限制控制股东掏空行为方面的作用。他们发现,股票市场的发展程度与该国小股东利益法律保护程度之间存在显著的正相关关系。

2.股权制衡

股权制衡是指公司中其他大股东对控制股东行为的监督与制约,文献中一般采用股权分布的均匀性来衡量其程度。Bloch和Hege(2001)从理论模型分析的角度表明大股东之间对公司控制权的竞争能够抑制控制股东的掏空行为。Lehmann和Weigand(2000)表明第二个大股东的存在与德国公司的赢利能力之间存在正相关关系。Maury和Pajuste(2005)对芬兰上市公司的实证研究表明股权在大股东之间更加均匀的分布对公司价值具有正的影响。Laeven和Levine(2008)也发现现金流所有权在大股东之间的分散程度与公司价值之间存在很强的负相关关系,而且当大股东属于不同类型时,这个负相关关系是更加显著的。这些结果表明,来自其他大股东的监督和制约能够对控制股东的掏空行为起到一定的抑制作用,特别是当这些大股东和控制股东来自不同的利益体时,这种作用更加明显。

3.董事会的独立性

董事会的独立性是保护全体股东利益的一种重要的公司治理机制(Hermalin和Weisbach,2003)。然而,一些研究表明,公司的控制股东会影响董事会成员的选择过程,降低董事会的独立性(Yeh和Woidtke,2005;Kim、Kitsabunnarat-Chatjuthamard和Nofsinger,2007)。因此,在股权结构相对集中的公司中,如何保持董事会的独立性还需要进一步地研究。

四、 我国上市公司中的代理问题研究

(一) 我国上市公司中存在的代理问题

我国上市公司特殊的历史背景及制度环境决定了在我国上市公司中既存在股东和经理人之间的代理问题,也存在控制股东和小股东之间的代理问题,而且两类代理问题都非常突出(冯根福,2004;Kato和Long,2006)。

首先,中国上市公司绝大部分为国有企业,由于缺乏明确的“所有权”主体,导致中国上次公司对管理层的监督不足,董事会、监事会和股东大会形同虚设,在这种权利制衡的真空中,上市公司实际经营决策的权利由公司高管人员掌握。虽然上市公司经理大部分是由控制股东委派的,但是他们追求的利益并不一定和股东利益最大化目标一致,使得我国上市公司中股东和经理人之间的代理问题相当突出(郑红亮和王凤彬,2000)。

其次,国家作为控制股东,其追求的利益是多重的,并非单纯地以股东利益最大化,控制股东通过资金占用、资产重组、关联交易以及要求无偿提供贷款担保等方式侵占公司资源的现象非常严重。一方面,国资委、财政局和各地企业主管部门等政府机关代表国家行使控制股东权利,“政企不分”,使企业承担过多的行政任务(何浚,1998);另一方面,“存续分立模式”是国有企业改制上市的主要模式,在该模式下,原企业的非经营性资产、非核心业务等大量劣质资产、劣质业务和大量负债都遗留给了存续的母公司,由此必然导致母公司自生能力非常差,使得作为上市公司控制股东的母公司需要通过侵占上市公司资源来维系其自身生存与发展(刘慧龙等,2009)。

(二) 我国上市公司治理中的代理问题研究

虽然我国上市公司中两类代理问题都存在,但是现有关于我国上市公司治理中代理问题的研究主要侧重于研究控制股东与小股东之间的代理问题。

首先,许多研究结果表明,我国上市公司中控制股东和小股东之间存在严重的代理问题,控制股东剥夺小股东利益的现象非常突出。肖艳(2004)、刘峰等(2004)、黎来芳(2005)、吕长江和肖成民(2006)及蒋东生(2009)等通过实际案例分析,表明我国上市公司中普遍存在控制股东通过资金占用、贷款担保、资产或股权交易等关联交易以及通过盈余管理操纵公司利润分配等方式侵占其他中小股东利益的现象。Jiang、Lee和Yue(2010)系统地研究了我国上市公司中控制股东占用上市公司资金的情况;Berkman、Cole和Fu(2009)系统地研究了我国上市公司中控制股东要求上市公司提供贷款担保的情况;李增泉等(2005)系统地研究了我国上市公司中控制股东通过资产重组或并购侵占小股东利益的情况;Lee和Xiao(2004)则系统地研究了我国上市公司中控制股东通过过高地支付现金红利掏空上市公司的情况。

其次,许多研究结果表明,我国上市公司中控制股东和小股东之间的利益冲突会影响公司的各种治理行为。辛宇和徐莉萍(2006)、罗琦和许俏晖(2009)及陆正飞和张会丽(2010)等发现大股东控制会影响公司现金流持有水平及在集团公司间的分布特征;俞红海等(2010)发现控制股东的存在会导致公司进行过度地投资;Firth、Fung和Rui(2006)及Wang和Xiao(2011)发现控制股东的掏空行为会影响公司经理人的报酬。

最后,一些研究表明,公司的所有权结构、董事会的独立性、公司所处的市场环境以及上市公司的盈利能力等是影响控制股东掏空行为的重要因素。所有权结构方面,李增泉等(2004)、陈晓和王琨(2005)、王鹏和周黎安(2006)、高雷和宋顺林(2007)、王琨和陈晓(2007)等研究了控制股东掌握的现金流所有权和控制权与其掏空行为之间的关系;徐晓东和陈小悦(2003)、徐莉萍等(2006)、Chen、Jian和Xu(2009)等研究控制股东的身份类型特征与其掏空行为之间的关系;刘星和刘伟(2007)、刘慧龙等(2009)等则研究了其他大股东的监督制衡与控制股东掏空行为之间的关系。董事会方面,叶康涛等(2007)研究发现独立董事对控制股东的掏空行为能够起到一定的抑制作用。王琨和肖星(2005)则发现了机构投资者持股能够抑制控制股东的占用上市公司资金的证据。罗党论和唐清泉(2007)研究了政府干预和金融市场发展程度与控制股东掏空行为之间的关系。侯晓红等(2008)研究了上市公司盈利能力对控制股东掏空行为的影响。

总体来说,学者们从各个角度对我国上市控制股东的掏空行为进行了大量的研究,其研究方法和思路在很大程度上是借鉴国外的方式,不同之处主要在于某些特定变量的选择上面。

五、 结语

普遍认为公司治理的主要目标应该是如何使得投资者能够获得其对公司投资所应享有的投资回报。完美地实现这一目标需要解决伴随着现代股份制公司中所有权和控制权相分离所产生的两类代理问题,即股东与经理人之间的代理问题和控制股东与小股东之间的代理问题。

本文比较系统地回顾和总结了国内外公司治理研究对这两类代理问题研究的主要成果。总体来说,首先,现代公司中存在的这两类代理问题都会影响公司价值的实现,影响投资者的投资积极性,从而影响金融资源的有效配置以及整个资本市场的发展,最终会影响整个经济的发展。

其次,已有一些公司治理机制能够比较有效地减少这两类代理问题对公司价值及投资者利益的损害。其中,对股东和经理人之间的代理问题的解决,从理论上来说主要存在签订契约合同、实施有效的监督以及提供激励机制等途径,从实际应用的角度来说,则存在包括董事会、管理者薪酬制度、公司的资本结构等内部治理机制和限制经理人的法律法规、公司并购市场、公司产品市场竞争程度等外部治理机制。对于控制股东和小股东之间的代理问题的解决,理论研究相对比较少,实证上主要探讨投资者法律保护程度、董事会的独立性以及来自其他大股东的监督制约等公司治理机制的有效性。关于这类代理问题的研究是近年来公司治理研究的焦点问题,仍然有许多问题需要更加深入的研究探讨。

最后,历史和制度背景决定了我国上市公司中这两类代理问题都存在,而现有的研究主要侧重于研究控制股东和小股东之间的代理问题。一些学者已经注意到国外的公司治理研究的基本假设并不符合我国的现实情况(冯根福,2004),因此我们还需要从我国的实际出发构建符合我国经济背景的理论模型来分析我国上市公司的公司治理问题,特别是需要在一个统一的框架内同时分析存在于股东和经理人以及控制股东和小股东之间的两类代理问题。

注释:

① 本文中的股权指的是现金流所有权(Cash-flow rights),控制权指的是公司的投票权(Voting rights)。

②本文中“掏空”一词源于英文中的“Tunneling”的一词,原是“挖掘隧道”的意思,Johnson、LaPorta、Lopez-de-Silanes和Shleifer(2000)用其来形象地统称掌握公司控制权的控制股东通过各种合法或隐秘的方式转移公司资产或利润剥夺其他投资者利益的行为。

参考文献:

[1] 陈晓,王琨.关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究,2005,(4).

[2] 冯根福.双重委托代理理论:上市公司治理的另一种分析框架——兼论进一步完善中国上市公司治理的新思路[J].经济研究,2004,(12):16-25.

[3] 高雷,宋顺林.掏空、财富效应与投资者保护——基于上市公司关联担保的经验证据[J].中国会计评论,2007,5(1).

[4] 何浚.上市公司治理结构的实证分析[J].经济研究,1998,(5).

[5] 侯晓红,李琦,罗炜.大股东占款与上市公司盈利能力关系研究[J].会计研究,2008,(6).

[6] 蒋东生.内部人控制与公司的股利政策——基于宇通客车的案例分析[J].管理世界,2009,(4):177-179.

[7] 黎来芳.商业伦理、诚信义务与不道德控制——鸿仪系“掏空”上市公司的案例研究[J].会计研究,2005,(11).

[8] 李增泉,孙铮,王志伟,2004,“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004,(12).

[9] 李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005(1).

[10] 刘峰,钟瑞庆,金天.弱法律风险下的上市公司控制权转移与“抢劫”——三利化工掏空通化金马案例分析[J].管理世界,2007,(12):106-116.

[11] 刘慧龙,陆勇,宋乐.大股东“隧道挖掘”:相互制衡还是竞争性合谋——基于“股权分置”背景下中国上市公司的经验研究[J].中国会计评论,2009,7(1):97-112.

[12] 刘星,刘伟.监督,抑或共谋?——我国上市公司股权结构与公司价值的关系研究[J].会计研究,2007,(6).

[13] 陆正飞,张会丽.所有权安排、寻租空间与现金分布——来自中国A股市场的经验证据[J].管理世界,2010,(5):150-188.

[14] 吕长江,肖成民.民营上市公司所有权安排与掏空行为——基于阳光集团的案例研究[J].管理世界,2006(10):128-138.

[15] 罗党论,唐清泉.市场环境与控股股东“掏空”行为研究——来自中国上市公司的经验证据[J].会计研究,2007(4).

[16] 罗琦,许俏晖.大股东控制影响公司现金持有量的实证分析[J].统计研究[J].2009,26(11).

[17] 王琨,陈晓.控制股东所有权结构和关联方担保[J].中国会计评论,2007,5(1).

[18] 王琨,肖星.机构投资者持股与关联方占用的实证研究[J].南开管理评论,2005,8(2):27-33.

[19] 王鹏,周黎安.控股股东的控制权、所有权与公司绩效——基于中国上市公司的证据[J].金融研究,2006,(2).

[20] 肖艳.上市公司“掏空”现象透视:以ST猴王为例[J].当代经济,2004,(10):28~29.

[21] 辛宇,徐莉萍.上市公司现金持有水平的影响因素:财务特征、股权结构及治理环境[J].中国会计评论,2006,4(2).

[22] 徐莉萍,辛宇,陈工孟.控股股东的性质与公司经营绩效[J].世界经济,2006,(10):78-96.

[23] 徐晓东,陈小悦.第一大股东对公司治理、企业业绩的影响分析[J].经济研究,2003,(2).

[24] 叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”[J].经济研究,2007,(4).

[25] 郑红亮,王凤彬.中国公司治理结构改革研究:一个理论综述[J].管理世界,2000,(3):119-125.

[26] Atanasov V., Black B.,and Ciccotello C.Unbundling and Measuring Tunneling[D].Working Paper,2008.

[27] Bae K.,Kang J.,and Kim J.Tunneling or Value Added? Evidence from Mergers by Korean Business Groups[J].Journal of Finance,2002,Vol.57,No.6,pp.2695-2740.

[28] Baek J., Kang J.,and Lee I.Business Groups and Tunneling: Evidence from Private Securities Offerings by Korean Chaebols[J].Journal of Finance,2002,Vol.61,No.5,pp.2415-2449.

[29] Barclay M.,and Holderness C.Private Benefits From Control of Public Corporations[J].Journal of Financial Economics,1989,Vol.25,No.2,pp.371-395.

[30] Barclay M., and Holderness C. Negotiated Block Trades and Corporate Control[J].Journal of Finance,1991,Vol.46,No.3,pp.861-878.

[31] Bebchuk L.,Kraakman R.,and Triantis G.Stock Pyramids,Cross-Ownership and Dual Class Equity: The Mechanisms and Agency Costs of Separating Control From Cash-Flow Rights[D].Working Paper,2000.

[32]Berle,A.A.,and G. Means.The Modern Corporation and Private Property[M]. Macmillan, NewYork,1932,

[33] Berkman H.,Cole R.,and Fu L. Expropriation through Loan Guarantees to Related Parties: Evidence from China[J].Journal of Banking and Finance,2009,Vol.33,No.1,pp.141-156.

[34] Bertrand M.,Mehta P.,and Mullainathan S.Ferreting out Tunneling: An Application to Indian Business Groups[J]. Quarterly Journal of Economics,2002,Vol.117,No.1,pp.121-148.

[35] Bianchi M.,Bianco M.,and Enriques L.Ownership,Pyramidal Groups and Separation Between Ownership and Control in Italy[D].Working Paper,1997.

[36] Bloch F., and Hege U.Multiple Shareholders and Control Contests[D].Working Paper,2001.

[37] Chen D.,Jian M., and Xu M.Dividends for Tunneling in a Regulated Rconomy:The Case of China[J].Pacific-Basin Finance Journal,2009,Vol.17,No.2,pp.209-223.

[38] Claessens S., Djankov S., and Lang L.The Separation of Ownership and Control in East Asian Corporations[J].Journal of Financial Economics,2000,Vol.58,No.1-2,pp.81-112.

[39] Claessens S., Djankov S., Fan J.,and Lang L.Expropriation of Minority Shareholders:Evidence from East Asia[D].Working Paper,1999.

[40] Claessens S.,Djankov S., Fan J.,and Lang L.Disentangling the Incentive and Entrenchment Effects of Large Shareholdings[J].Journal of Finance,2002,Vol.57,No.6,pp.2741-2771.

[41] Cronqvist H.,and Fahlenbrach R.Large Shareholders and Corporate Policies[J].Review of Financial Studies,2009,Vol.22,No.10,pp.3941-3976.

[42] Denis D.Twenty-five Years Of Corporate Governance and Counting[J].Review of Financial Economics,2001,Vol.10,No.3,pp.191-212.

[43] Denis D.,and McConnell J.International Corporate Governance[J].Journal of Financial and Quantitative Analysis,2003,Vol.38,No.1,pp.1-36.

[44] Djankov S.,LaPorta R., Loper-de-Silanes F., and Shleifer A.The Law and Economics of Self-Dealing[J].Journal of Financial Economics,2008,Vol.88,No.3,pp.430—465.

[45] Dyck A.,and Zingales L.Private Benefits of Control: An International Comparison[J].Journal of Finance,2004,Vol.72,No.2,pp.537-600.

[46] Faccio M., and Lang L.The Ultimate Ownership of Western European Corporations[J].Journal of Financial Economics,2002,Vol.65,No.3,pp.365~395.

[47] Firth M., Fung P., and Rui O.Corporate Performance and CEO Compensation in China[J].Journal of Corporate Finance,2006,Vol.12,No.4,pp.693~714.

[48] Franks J., and Mayer C.Corporate Ownership and Control in the U.K., Germany, and France[J].Journal of Applied Corporate Finance,1997,Vol.9,No.4,

[49]Freeman, R. E.Strategic Management: A Stakeholder Approach. Boston: Pitman,1994.

[50] Gilson R., and Roe M.Understanding the Japanese Keiretsu: Overlaps between Corporate Governance and Industrial Organization[J].The Yale Law Journal,1993,Vol.102,No.4,pp.871-906.

[51] Hart O.Corporate Governance: Some Theory and Implications[J].The Economic Journal,1995,Vol.105,No.430,pp.678-689.

[52] Hermalin B., and Weisbach M.Boards of Directors as an Endogenously Determined Institution: A Survey of the Economic Literature[J].Economic Policy Review,2003,Vol.9,pp.7-26.

[53] Holderness C.A Survey Of Blockholders And Corporate Control[J].Economic Policy Review,2003,Vol.9,No.1,pp.52-64.

[54] Holderness C., and Sheehan D.The Role of Majority Shareholders in Publicly Held Corporations: An Exploratory Analysis[J].Journal of Financial Economics,1988,Vol.20,pp.317-346.

[55] Jensen M., and Meckling W.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,Vol.3,No.4,pp.305-360.

[56] Jiang G., Lee C., and Yue H.,2010,“Tunneling through Intercorporate Loans: The China Experience”,Journal of Financial Economics,Vol.98,No.1,pp.1-20.

[57] Johnson S., La Porta R., Lopez-de-Silanes F.,and Shleifer A. Tunneling[J].American Economic Review,2000,Vol.90,No.2,pp.22-27.

[58] Kato T., and Long C.Executive Turnover and Firm Performance in China[J].American Economic Review,2006,Vol.96,No.2,pp.363-367.

[59] Kim K., Chatjuthamard P.K., and Nofsinger J. R.Large Shareholders, Board Independence, and Minority Shareholder Rights: Evidence from Europe[J].Journal of Corporate Finance,2007,Vol.13,pp.859-880.

[60] La Porta R., Lopez-de-Silanes F., and Shleifer A.Corporate Ownership Around the World[J].Journal of Finance,1999,Vol.54,No.2,pp.471-517.

[61] La Porta R., Lopez-de-Silanes F., Shleifer A., and Vishny R.Law and Finance[J].Journal of Political Economy,1998,Vol.106,No.6,pp.1113-1155.

[62] La Porta R., Lopez-de-Silanes F., Shleifer A., and Vishny R.Investor Protection and Corporate Governance[J].Journal of Financial Economics,2000,Vol.58,No.1-2,pp.3-27.

[63] La Porta R., Lopez-de-Silanes F., Shleifer A., and Vishny R.Investor Protection and Corporate Valuation[J].Journal of Finance,2002,Vol.57,No.3,pp.1147-1170.

[64] Laeven L., and Levine R.Complex Ownership Structures and Corporate Valuations[J].Review of Financial Studies,2008.Vol.21,No.2,pp.579-604.

[65] Lee C., and Xiao X.Tunneling Dividends[D].Working Paper,2004.

[66] Lehman E., and Weigand. Does the Governed Corporation Perform Better? Governance Structures and Corporate Performance in Germany[J].Review of Finance,2000,Vol.4,No.2,pp.157-195.

[67] Lemmon M., and Lins K.Ownership Structure, Corporate Governance, and Firm Value: Evidence from fhe East Asian Financial Crisis[J].Journal of Finance,2003,Vol.58,No.4,pp.1445-1468.

[68] Maury B., and Pajuste A.Multiple Large Shareholders and Firm Value[J].Journal of Banking and Finance,2005,Vol.29,No.7,pp.1813-1834.

[69] Morck R., and Nakamura M.Banks and Corporate Control in Japan[J].Journal of Finance,1999,Vol.54,No.1,pp.319-339.

[70] Nenova T.The Value of Corporate Voting Rights and Control: A Cross-country Analysis[J].Journal of Financial Economics,2003,Vol.68,No.3,pp.325-351.

[71] Prowse S.The Structure of Corporate Ownership in Japan[J].Journal of Finance,1992,Vol.47,No.3,pp.1121-1140.

[72] Santiago-Castro M., and Brown C.Ownership Structure and Minority Rights: A Latin American View[J].Journal of Economics and Business,2007,Vol.59,No.5,pp.430-442.

[73] Shleifer A., and Vishny R.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986,Vol.94,No.3,pp.461-488.

[74] Shleifer A., and Vishny R.A Survey Of Corporate Governance[J].Journal of Finance,1997,Vol.52,No.2,pp.737-783.

[75] Shleifer A., and Wolfenzon D.Investor Protection and Equity Markets[J].Journal of Financial Economics,2002,Vol.66,No.1,pp.3-27.

[76] Villalonga B., and Amit R.How Are U.S. Family Firms Controlled? [J].Review of Financial Studies,2009.Vol.22,No.8,pp.3047-3091.

[77] Wang K., and Xiao X.Controlling Shareholders Tunneling and Executive Compensation: Evidence from China[J].Journal of Accounting and Public Policy,2011,Vol.30,pp.89-100.

[78] Yeh Y., and Woidtke T.Commitment or Entrenchment?:Controlling Shareholders and Board Composition[J]. Journal of Banking and Finance,2005,Vol.29,No.7,pp.1857-1885.

[79] Zingales L. The Value of the Voting Right: A Study of the Milan Stock Exchange Experience[J].Review of Financial Studies,1994,Vol.7,No.1,pp.125-148.

(编辑:何乐)

- 强化顶层设计 夯实策略创新 区域整体推进教育内涵发展

- 做好中小学生学籍管理工作提高基础教育治理水平

- 教师应用积极语言 有助学生愉快成长

- 对美术教学中“快餐”现象的思考

- 中学体育教学对学生心理健康的影响

- 初中青少年生命教育方式和途径探析

- 完善教师管理制度引领教师专业发展

- 教育管理的核心是关注学生全面发展

- 追求平等对待每位学生的教育

- 致力于优化义务教育学校秩序

- 创新特色课程体系 深化校本课程改革

- 校本研修 引领教师感受职业幸福

- 提高学生科技素养 加强特色学校建设

- 在教育教学中培养小学生的创新精神

- 让学生在多彩文化活动中健康成长

- 以场育人 促进生命健康成长

- 立德树人 培育学生社会主义核心价值观

- 让每个孩子成人、成才、成功

- 发扬民主 让少先队员做集体的小主人

- 寄宿制学校生活德育的探索与实践

- 尊重差异与选择 实施分类分层走班教学

- 铸造中华魂 培养国际人

- 新西兰校车管理资助政策及安全保障措施对我国的启示

- 社会情感学习(SEL)项目的实施背景与价值探析

- 浅析美国校园暴力现状及原因

- disloyal

- disloyalist

- disloyalists

- disloyally

- disloyalty

- disloyalty's

- dislustre

- dismal

- dismaler

- dismalest

- dismalities

- dismality

- dismalize

- dismally

- dismalness

- dismalnesses

- dismals

- dismal scientist

- dismantle

- dismantled

- dismantlement

- dismantlements

- dismantler

- erectly

- erectness

- 闲邑

- 闲邪存诚

- 闲郤

- 闲都

- 闲野

- 闲钱

- 闲钱补笊篱

- 闲门罗雀

- 闲问

- 闲闲

- 闲间

- 闲闷

- 闲阔

- 闲雅

- 闲雅妩媚

- 闲雅婉转

- 闲雅敏捷

- 闲雅温润

- 闲雅的仪态

- 闲集

- 闲雕刺

- 闲靖

- 闲静

- 闲静冷落处

- 闲静安逸