张社宇

[摘要]基于持有成本模型计算了我国沪深300股指期货实际价格与理论价格之间的定价偏差。计算结果表明自2014年年末至2015年8月底,伴随着此轮股市快速上扬和暴跌股指期货的定价偏差也表现出了持有成本模型解释范围外的明显波动。通过研究股指期货定价偏差的影响因素表明,在市场出现急剧波动时,持有成本模型存在未考虑现货股票指数波动率、标的股票成交量变动等因素的不足。

[关键词]沪深300股指期货;定价偏差;持有成本模型

[DOI]1013939/jcnkizgsc201607063

1引言

股指期货的定价偏差(Mispricing)是指股指期货的市场实际价格与理论价格之间的偏差。基于无套利定价原理的持有成本模型是计算股指期货理论价格的经典模型,由它计算得出的理论价格能较好的拟合股指期货的实际价格。然而由于持有成本模型的假设与复杂的现实情况不完全相符,因而实际价格与理论价格便会存在一些不断变动的偏差即股指期货的定价偏差。在一个有效的市场当中,定价偏差应该很小,否则当定价偏差变大时,套利者可以进行套利获得无风险收益,这就说明了期货或者现货市场的定价无效。

Cornel和French(1983)[1]较早提出了基于持有成本模型为股指期货定价的分析框架,考查了利率、股息和税收对股指期货价格的影响。Draper和Fung(2002)[2]通过对亚洲金融风暴期间港交所恒指期货定价偏差的研究发现,市场波动率加大、现货市场的卖空限制、流动性短缺同样会导致股指期货定价偏差的增大。Bohl等人(2011)[3]则通过投资者结构变化对波兰股指期货市场研究发现,投资者结构在期货市场与现货市场的价格发现功能方面起着决定性作用。Cummings和Frino(2011)[4]基于5分钟高频数据将现货市场的交易量引入对澳大利亚股指期货及相应股票指数的价格关系研究,发现现货市场交易量和期货市场交易量会对定价偏差产生不同的影响。

许自坚和史本山(2011)[5]对我国沪深300股指期货日间及日内高频数据进行定价误差幅度及其影响因素的研究,发现在沪深300股指期货挂牌初的2010年4月16日到2011年3月18日期间,股指期货大部分时间价格偏高;股票市场的大幅波动会导致期货出现正向套利的机会。乔高秀和刘强(2013)[6]使用高频数据对沪深300股指期货定价偏差研究表明基于日内高频数据计算的已实现波动率较GARCH模型估计的日间波动率对定价偏差影响更为限制,也印证了持有成本模型忽略波动率因素的不足之处。郑振龙和秦明(2015)[7]提出了定价偏差与投资者情绪相关的假设,并用过问卷调查所得的投资者情绪指数验证定价偏差确实包含投资者情绪的信息。

我们可以观察到在今年6月中旬开始的股灾中沪深300股指期货与沪深300指数表现出了较大的偏差,在7月7日甚至出现了沪深300股指期货231个点的大幅度贴水。其实自2014年年末沪深300股指期货的定价偏差已经较之前表现出了明显的波动,这就对以往将股指期货定价偏差作为不甚重要随机变量来考虑提出了较大的质疑。股指期货的定价偏差在最近这段时间表现出什么样的特征?是否存在持有成本模型忽略的因素在影响着股指期货定价偏差?本文将基于持有成本模型对沪深300股指期货的定价偏差进行定量分析。研究我国股指期货定价的有效性及期货的价格发现功能,并分析影响定价偏差的因素,研究股指期货定价偏差的隐含信息。

2股指期货理论价格计算

股指期货(Stock Index Futures)是以股票指数为标的资产,交易双方约定在到期时间以现金交收一定点位股票指数的标准化期货合约。基于无套利定价原理的持有成本模型是股指期货定价的经典模型,期货多头将损失持有股票现货带来的股利收益,而持有股票现货又由于提前交割而付出了对应的利息成本。持有成本模型(Cost of Carry Model)在忽略交易成本、借贷利率相等、无卖空限制等完美市场条件下,给出了此刻的股指期货价格等于此刻现货价格加上此刻持有现货付出的利息成本减去持有现货的股利收益。计算股指期货理论价格的核心在于确定持有股票现货的无风险利息成本与持有股票现货带来的股利收益两部分。

21持有股票现货的无风险利息成本

计算持有股票现货的无风险利息成本在于确定无风险利率,由于本文选取样本期间内的期货合约到期时间由1天到41天不等,所以选取上海银行间同业拆放利率(Shanghai Interbank Offered Rate,Shibor)作为无风险利率。Shibor有隔夜、1周、2周、1个月等多个品种,以360天年利率单利形式报价。本文首先对各期限Shibor进行连续复利处理,然后选取与到期时间最为接近期限品种的Shibor作为无风险利率。

22持有股票现货的股利收益

Cornel和French(1983)假设股利以一个恒定的收益率发放,这个假设在股票指数包含大量股票且每只股票离散的支付股利时是比较接近现实的。然而我国的股利发放表现出很强的集中性与周期性,上市公司一般在4月前公布分红预案,在随后2个月内分红,股利大多集中在4~8月发放。因而直接使用连续红利率来计算理论价格会带来较大的误差。2013年和2014年4—8月的股息分红之和分别占全年分红总额的9517%和9683%,图1是由2013—2015年8月底沪深300股票指数对应的红利点数,可以观察到我国股利发放有很强的集中性和周期性特点。

图1沪深300指数分红点数

沪深300指数的编制方案规定指数对分红派息不予修正,任其自然回落。因而在分红较集中的月份持有指数对应的股票组合将得到较多的股息分红,使其相对期货合约更有吸引力,甚者当股指分红的影响大于无风险利率时,将会导致期货理论价低于股指现货价的情况。为避免使用连续红利计算股利带来的误差,本文使用由中证指数有限公司公布,挂钩沪深300指数所有成分股总现金股息计算的沪深300股息点指数(H30401)的日差分值折现计算持有期货的股利成本。

23股指期货理论价格的计算

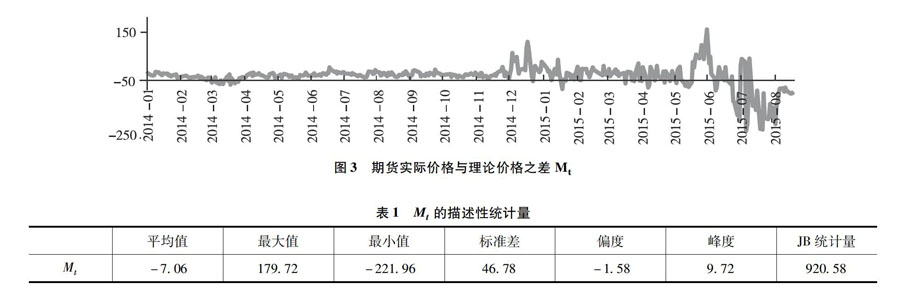

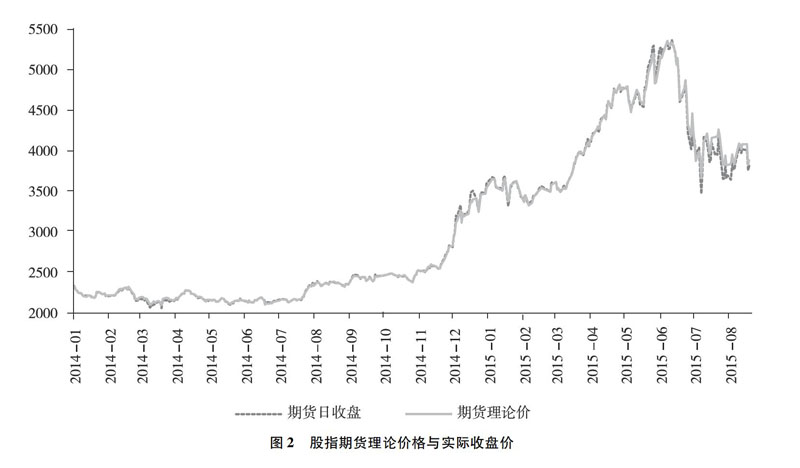

可以看到,在2014年12月之前市场价格与持有成本模型预测的理论价格之间的偏差较为稳定,然而自2014年12月初至2014年12月中便开始出现了较大的正向偏差,随后在2015年上半年股指期货定价偏差较之前1年出现了非常明显的波动。6月1日,股指期货的正向定价偏差最大值17972点,随后开始快速回落。在6月9日沪深300指数达到本轮牛市峰值的538043点当日,股指期货定价偏差已经出现了-6161的负向偏差,表现出了期货市场对未来市场走势的担忧。随后在股市大跌过程中,定价偏差长时间处于负向较大值。

3定价偏差影响因素分析

持有成本模型是在完美市场假设下计算得出股指期货理论价格的,其中暗含着现货股票指数波动率和投资者情绪等因素不影响股指期货的定价偏差。然而Draper和Fung(2002);Cummings和Frino(2011);乔高秀和刘强(2013);郑振龙和秦明(2015)等人的研究成果表明,现货市场波动率、投资者情绪、市场流动性松紧等因素都对股指期货的定价偏差有所影响。

由于上文的理论价格计算模型已经包含了利率和现金股利对期货价格的影响,因此对股指期货定价偏差建立如下回归模型来检验其他外界因素对股指期货定价偏差的影响:

Mt=β1i2i=1Mt-i+β2δs+β3Vol+β4Ret+t+β5Ret-t+ε

其中Mt-i是定价误差自身的滞后项,根据AIC准则选取滞后阶数为2。δs为当日股票波动率,以指数变化率|lnSt-lnSt-1|表示。Vol为当日现货标的指数所含股票的成交量。Ret+t=Rett1{Rett≥0}、Ret-t=Rett1{Rett<0},其中1{Rett≥0}、1{Rett<0}为示性函数,分别表示股票指数上涨和下跌时的收益率。

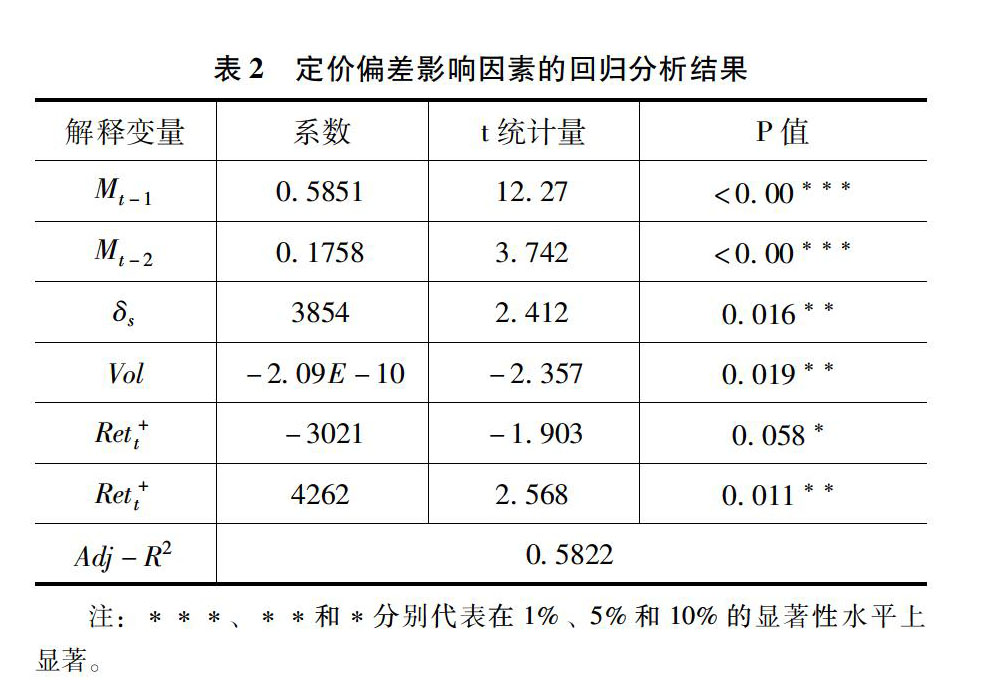

表2给出了回归模型的估计结果,定价偏差自身的滞后项阶数都为正且显著不为零,说明定价偏差表现出较强的持续性。股指期货对应股票指数波动率的系数为显著为正,说明股票指数波动加剧时会增大股指期货的定价误差。股票指数对应现货股票市场的成交量系数为显著为负,说明了股指期货对应现货的股票成交量增大有助于股指期货定价误差的减小。当日股指收益率为负时系数显著且为正,说明当日股票指数下跌时会使定价误差降低。而当日股指收益率为正时系数仅在10%的置信水平下显著,说明当日股票指数上扬对定价误差的影响并不明显。

4结论

基于持有成本模型计算的沪深300股指期货的定价偏差由2014年年底起伴随着此轮牛市及熊市变换打破长期的稳定状态急剧波动,特别是由2015年7月初开始至样本结束期8月19日表现出持续的大幅度负向偏差。

除了在此期间两市大量公司停牌造成使用停牌公司股票最后成交价计算的沪深300指数失真之外,本文对股指期货定价偏差影响因素的进一步研究发现,股指期货定价偏差与其对应的现货股票指数波动率正相关,现货市场的成交量提高有助于股指期货定价效率的提高。股票指数的收益率为负时会使股指期货的定价偏差减少,而股票指数收益率为正时对股指期货定价偏差的影响并不明显。

本文的研究检验了现有股指期货的定价模型在急剧波动市场中的定价能力及我国沪深300股指期货市场的定价效率,为完善现有股指期货定价模型在市场出现特殊情况时的定价能力和提高沪深300股指期货市场的价格发现能力提供了一定的参考。

参考文献:

[1]Cornell B,French KRThe Pricing of Stock Index Futures[J].Journal of Futures Markets,1983,3(1):1-14

[2]Draper P,Fung JKWDiscretionary Government Intervention and the Mispricing of Index Futures[J].Journal of Futures Markets,2003,23(12):1159-1189

[3]Bohl MT,Salm CA,Schuppli MPrice Discovery and Investor Structure in Stock Index Futures[J].Journal of Futures Markets,2011,31(3):282-306

[4]Cummings JR,Frino AIndex Arbitrage and the Pricing Relationship between Australian Stock Index Futures and their Underlying Shares[J].Accounting & Finance,2011,51(3):661–683

[5]许自坚,史本山沪深300股指期货定价误差及影响因素分析[J].证券市场导报,2011(7):51-55

[6]乔高秀,刘强沪深300股指期货定价偏差影响因素及非线性调整特征[J].投资研究,2013(10)

[7]郑振龙,秦明股指期货定价相对位置及其预测能力检验[J].商业经济与管理,2015(1):64-70

- 浅谈初中数学教学中核心素养的渗透

- 基于核心素养下的初中英语写作

- 例析中职英语教学中核心素养培养的方法

- 中职学校茶艺课程培养学生文化自信的路径研究

- 分析以岗位胜任力为导向的护理实习生临床教学模式的价值

- 分析实验教学法在初中物理课堂教学中的应用

- 翻转课堂下的初中化学实验教学探究

- 大学舞蹈教学中表演意识的培养研究

- “园林”+“语文”学科跨界融合探索

- 核心素养导向下的高中地理课堂教学提问研究

- 提升初中英语课堂教学管理有效性的对策分析

- 游戏化策略在小学数学教学中的应用探究

- 国企党建思想政治工作的方法和措施探讨

- 基于微信平台的高职学生党支部“两学一做”常态化实践研究

- 甘肃玉门

- 浅谈在事业单位改革中如何有效发挥政工师的作用

- 浅谈如何做好广电系统妇女的思想政治工作

- 国有企业基层党支部建设刍议

- 浅谈企业工会干部未来工作的主要方向

- 如何加强工程项目部的党建工作

- 独立学院提升基层党支部组织力的路径探索与实践

- 激励理论在现代企业管理中的运用分析

- 关于烟草制丝设备备件管理流程的改进探讨

- 企业资产重组中涉税筹划

- 用人单位经济惩戒权研究

- i.r.a.

- ira

- iras'

- irate

- irately

- irateness

- iratenesses

- irater

- iratest

- irc

- irides'

- iridesce

- iridescence

- iridescent

- iridescently

- iridescents

- iridium

- iridiums

- iris

- irisate

- irises

- irish

- irishes

- irishian

- irishly

- 治了病,治不了命

- 治事

- 治事干练

- 治事的权柄

- 治产

- 治人

- 治以道德为上,行以仁义为本

- 治任

- 治伤

- 治体

- 治保

- 治保会

- 治假

- 治公

- 治兵

- 治兵以信

- 治兵振旅

- 治具

- 治典

- 治军

- 治军和治国的远大规划

- 治军和治国的重大决策和计划

- 治军经武

- 治军,统领军队

- 治凡