谢水园+刘涛+邱丽萍

[摘 要]随着我国资本市场的迅速发展,上市公司的融资方式呈现多样化。通过对2005—2014年我国上市公司的融资方式和融资偏好现状进行分析,发现其融资偏好以股权融资为主,存在优序融资偏好异象。对上市公司的融资方式进行了国际比较,指出我国上市公司融资存在的问题并给出一系列合理化政策建议。

[关键词]上市公司;融资偏好;优序融资;异象

[DOI]10.13939/j.cnki.zgsc.2017.10.067

1 前 言

融資是上市公司经营和发展的重要前提,公司金融的理论表明融资结构对上市公司的影响举足轻重。融资分为内源融资和外源融资,内源融资是指公司初建时股东投入的创建股本以及营业收入累积的资金,内源融资成本较低,不需要支付相关的利息费用等;外源融资是指上市公司在公司发展阶段为扩大规模等原因而向广大投资者筹集资金,其最常见的两种形式分别是股权融资和债权融资。优序融资理论认为上市公司由于存在信息不对称带来的交易成本,会遵循优先选择内部资金,然后是债务融资,最后是权益融资的偏好次序。文章旨在通过研究上市公司的外源融资及其特点、对上市公司的融资方式进行国际比较,探寻我国上市公司的融资偏好及其影响因素。

2 我国上市公司优序融资偏好异象

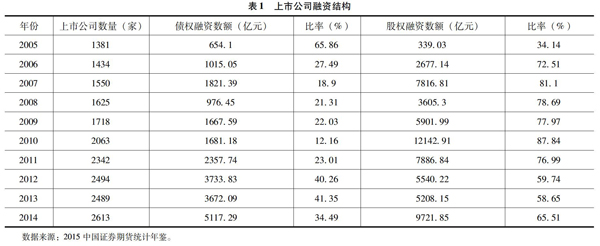

表1是我国上市公司从2005年到2014年共10年的融资状况。从上市公司数量来看,从2005年的1381家上升到2014年的2613家,数量上几乎翻了一倍,这说明随着中国股市的成熟,上市公司的数量随之激增。债权融资在2005年处于主导地位,占融资总额的65.86%,相对而言,股权融资仅占34.14%。当时的股市正在发展初期,处于股权分置改革的酝酿期,上市公司选择股权融资风险较大,且股票投资者也较少,人们更多选择较熟悉安全性较高的债权来进行投资。随着中国股市逐步发展,投资者开始发现股市的盈利性并加大投资力度,而上市公司由于我国的核准制特点,也倾向于上市增股,配股进行融资。从2006年开始,股权融资便取代了债权融资的绝对主导地位成为上市公司融资首选方式。2006年至2010年是股权融资的黄金时期,这期间上市公司几乎都选择股权融资,比例高达70%以上,最高达到87.84%。而在2011年以后,股权融资热潮散去,比例也逐步减小,但股权融资仍高于50%超过债权融资。以上数据表明,中国上市公司存在显著的股权融资偏好。

3 国内外上市公司融资方式的国际比较

梅耶斯等人提出公司融资的“新优序融资理论”,认为公司在面临融资方式选择时,首先使用内源融资,当内源融资不足时,再选择发债来向外部融资,最后才会选择股权融资。根据国外主流的研究结果,上市公司的融资方式顺序与梅耶斯等人提出公司融资的“新优序融资理论”相符。以美国、英国、德国为代表内源融资占上市公司的主导地位,都超过50%;以日本为代表外源融资占上市公司的主导地位,但是主要是通过发行公司债来融资。由此可见,虽然国外发达国家的融资方式比重各有不同,但是本质上都是依据优序融资理论来进行融资。值得深思的是,美国作为世界上股票市场最发达的国家,其股权融资比例却如此之少;中国的股市正处于发展阶段,并且刚刚经历了2015年的股灾,更应好好审视一下公司融资方式股权占如此大比重,是否合理。显然,我国上市公司存在“优序融资偏好异象”,在外源融资上,股权融资明显超过债权融资。

4 我国上市公司优序融资偏好异象的成因分析

(1)弱有效市场因素。根据大量研究表明,目前我国股票市场仍处于“弱有效市场”,众多投资者可以通过基本面分析获得有效信息,从而在股票市场获得超额报酬,这会吸引较多的投资者入市。债市虽然安全性高,但是盈利能力和套利机会不如股市,对投资者的吸引力较弱;另外,如果投资者要投资安全性较高的债权,他们完全可以选择国债、地方债等安全性高的债权进行投资,公司债的风险有时并不比股市低,而回报却比股市要少。上市公司为了快速融资,便果断选择市场较大的股票市场进行融资。

(2)政策因素。由于我国大量上市公司属于国有企业性质,政府会对这类上市公司的融资通过银行贷款等方式予以帮助。随着国有上市公司不断增加,银行业受互联网金融冲击导致盈利能力大幅下降的“危机”出现,导致银行“惜贷”越来越严重,银行贷款利息向来不低,越来越多的上市公司开始寻求别的融资途径。此外,我国上市公司从原来的审批制正在向核准制迈进,上市公司通过发行股票来融资的门槛也越来越低,股权融资便开始占据主导地位。

(3)融资成本因素。上市公司的融资成本即融资所需支付的利息等费用,其高低会影响上市公司选择的融资方式。据统计,2008年股权融资的成本(平均0.81%)要远低于债权融资的成本(2008年贷款的年化利率为7.29%),债权融资的成本几乎是股权融资成本的7倍,任何一家正常的公司都无法抗拒这一诱惑。此外,我国上市公司倾向于不发放股利或支付很少的红利,与国外相比股权融资成本较低,这也是为什么国外股权融资占比低于中国的原因。

(4)债券市场不成熟因素。中国从1950年开始发行债券,而1984年才开始发行股票,债权市场比股票市场早了34年,然而中国的债权市场的发展步伐却远远慢于股票市场。到2017年,中国的地方债还仍处于试水状态,在发行和取消之间辗转摸索,踌躇不前;当前的主体是国债,然而国债对于广大普通投资者而言,没有方便快捷的投资渠道;对于公司债,虽然投资方便,然而风险大、收益小,对投资者吸引力远低于股票。正是由于债券市场的种种不成熟因素,导致投资者大量涌入股票市场,因此上市公司的融资也被迫转向股权融资。

5 结论与政策建议

文章的分析表明我国上市公司存在“优序融资偏好异象”是一系列短期因素和资本市场发展不完善造成的,需要从以下几个方面进行改进:

(1)加强对股票市场的监管。由于中国上市公司目前的融资偏好现状是股权融资,因此政府需要加强对股票市场的监管,提高投资者的安全意识,改善投资环境,减少系统性风险以及非系统性风险。由于个体投资者的羊群效应导致的股票市场投资乱象,政府也可以想办法减少个体投资者在股票市场的投资而增加机构投资者所占比例,让中国股票市场更加理性,也保证融资资金更多流向有效率的上市公司。

(2)倡导内源融资。虽然基于我国现阶段国情的资本市场并不完善,“优序融资异象”的存在有其合理原因,但优序融资是国际实践的方向,内源融资相对于外源融资而言拥有更大信息交易成本优势,投资对象也更加集中与稳定。政府可以鼓励上市公司多进行内源融资,对较多内源融资的上市公司提供政策上的优惠。同时,中国资本市场目前正向注册制过渡,对上市公司的要求也会越来越低,更多的融资需求涌现,因此监管部门更应该加强相关监管,努力提高外源融资门槛,完善相关的法律法规。

(3)加强业务能力。减少目前股权融资比重的方法还可以通过加强业务能力来获取资金。监管部门可以为上市公司提供技术支持和业务咨询帮助,加强上市公司的业务能力,提高盈利以取代外源融资。同时,更高的业务能力意味着更多的盈利,监管部门可提高企业发行股票的红利要求,强制红利发行以增加股票融资成本。

参考文献:

[1]倪中新.终极所有权视角下的上市公司股权融资偏好研究——控制权私利与融资需求分离[J].财经研究,2015(1):132-144.

[2]刘源,邱丽萍.中外金融集团并表监管的差异性研究[J].中国乡镇企业会计,2016(11):95-96.

[3]刘源.信息不对称条件下的上市公司现金股利研究[D].沈阳:沈阳工业大学,2015.

[4]黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001(11):12-20.

- 民事判决能否阻却合同诈骗犯罪的责任追究

- 暂予监外执行制度运行中的难题破解

- 制作纠正审判活动违法检察建议书之实证研探

- 试论量刑规范化与量刑监督的冲突与融合

- 二审程序中上下级检察机关职权关系的反思

- 刑事和解中被害人反悔的情形及应对

- 私分工地挖出的古瓷器的行为如何定性

- 张某的逃税行为是否应该追究刑事责任

- 尚未离开事故现场能否认定交通肇事罪逃逸

- 泣血的医患:温岭杀医案始末

- 对《刑法修正案(八)》第五条的理解和适用

- 正当防卫之防卫意识再思考

- 当前办理组织、领导传销活动犯罪案件若干问题探讨

- 扒窃犯罪中“随身携带财物”的认定

- 国有单位委派到集体企业从事公务人员的身份认定

- 用“拾物平分”手段获益的行为定性

- 胡某权等人故意杀人案公诉意见书

- 对被害人有醉酒情节案的审查起诉

- “恶意好评”引发的刑法问题及其思索

- 宋例新探

- 域外宪法文本解释方法的历史演进

- 公众共用物的治理模式

- 德国侵权法上的继发性损害类型及其启示

- 论国际组织表决机制发展中的中国话语权提升

- 论刑事庭审实质化的理念、制度和技术

- unmaneuverable

- unmaneuvered

- unmangled

- unmaniacal

- unmaniacally

- unmanicured

- unmanifest

- unmanifested

- unmanipulatable

- unmanipulated

- unmanipulative

- unmanipulatory

- unmanlier

- unmanned

- unmantled

- unmanual

- unmanually

- unmanufacturable

- unmanumitted

- unmappable

- unmarbled

- unmarginal

- unmarginally

- unmarine

- unmaritime

- 损失本钱

- 损失消耗

- 损失的少,得到的多

- 损失钱财

- 损失钱财可能免除了灾害的自慰话

- 损夺

- 损害

- 损害1

- 损害2

- 损害世俗教化

- 损害人

- 损害人的利益

- 损害他人以谋私利

- 损害他人或集体或违反社会公事的事

- 损害元气

- 损害公家利益,谋取私人利益

- 损害公家的利益使自己获利

- 损害公家的利益而使私人获利

- 损害别人的利益而使自己得到好处

- 损害别人,使自己得到好处

- 损害勇气

- 损害名节

- 损害名誉

- 损害国家利益的人

- 损害国家利益,谋取个人私利