[摘要]文章从多个视角选取评价指标,应用SPASS 220软件,利用因子分析法对2013— 2015年沪市27家纺织服装行业的经营绩效进行评价,数据处理结果表明:近三年我国纺织服装行业经营绩效两极分化较大,经营绩效的改善主要依靠获利能力、偿债能力、营运能力、收现能力和成长能力的提高,最后为提高该行业绩效提出相关建议。

[关键词]因子分析;纺织服装 ;經营绩效

[DOI]1013939/jcnkizgsc201718014

1引言

上市公司作为我国证券市场的主题之一,其经营业绩的好坏直接关系到整个证券市场的发展。财务状况是上市公司经营业绩的货币反映,也是评价上市公司股票质量的主要依据。公司财务指标的选取,要能够体现上市公司整体的情况,尽可能做到系统全面。上市公司综合实力受诸多因素的影响,本文主要以上市公司对外公布的财务数据为依据,按照全面性、重要性、可量化性的原则对反映公司财务状况的指标进行选取。

由于选取的指标较多且指标之间的关系错综复杂,要有效地将这些因素综合分析清楚,寻找出这些因素之间的内在关系,是一项复杂的工作。由于因子分析可以很好地解决上市公司各因子之间关系。本文的目的主要体现在以下两个方面:一是探索如何构建更客观、更科学的经营绩效评价模型;二是针对纺织服装行业,利用构建的经营绩效评价模型对其进行实证分析,从而为投资者和企业管理层提供有价值的信息。

2研究设计

21样本选取

为了便于趋势分析,本文研究的指标数据主要来源于RESSET金融研究数据库,选取了沪市27家纺织服装行业2013—2015年三个年度的财务比率,应用SPASS 220,利用因子分析法对纺织服装行业2013年至2015年的经营绩效进行对比分析。

22纺织服装行业综合能力评价指标选取

通常,财务指标是考核企业绩效的主要依据,它反映了企业的经营成果,是整个评价指标体系的核心。本文在借鉴企业绩效评价相关文献基础上,从反映财务状况的偿债能力、盈利能力、营运能力、发展能力等方面选取了具有代表性的15项指标构成财务绩效指标评价体系。

偿债能力方面的指标有资产负债率X1、流动比率X2、速动比率X3、现金流动负债比率X4;盈利能力的指标有毛利率X5、销售净利率X6、资产报酬率X7、净资产收益率X8;营运能力方面的指标有存货周转率X9、固定资产周转率X10、总资产周转率X11、现金收入比X12;发展能力方面的指标有总资产增长率X13营业收入增长率X14净资产增长率X15。指标体系中,部分为正向指标,即数值越高对企业越有利,如:每股收益、销售毛利率、净资产收益率。部分为适度指标,指标不宜过高或过低,如:较高的资产负债率会增加融资负担,带来较大的财务风险,较低的资产负债率没有充分发挥财务杠杆的作用。

3实证检验分析

31因子分析法可行性检验

因子分析法要求原有变量之间存在较强的相关关系,以使各变量得以浓缩,本文通过KMO(Kaiser-Meyer-Olkin)检验和巴特利特球形度检验(Bartlett Test of Phericity)对因子分析法的可行性进行了分析,检验结果显示,KMO值为0661(大于临界值05),巴特利特球形检验Sig值为0(远远小于005)。表明相关矩阵不是一个单位矩阵,即变量间具有一定的相关性,本研究用因子分析法是可行的。

32提取公因子并命名

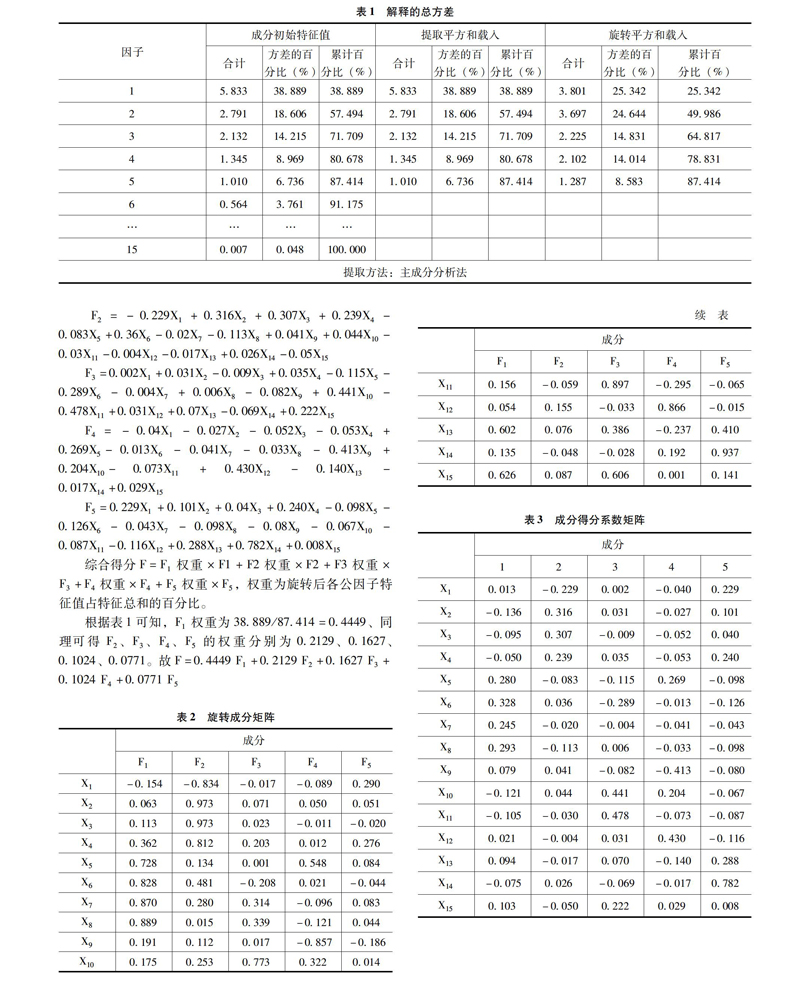

抽取因子的关键是求解因子载荷矩阵,方法主要有主成分分析法、极大似然法、最小二乘法、a因子抽取法等。本文采取主成分分析法提取了五个公因子,相关矩阵R的初始特征值、方差贡献率和累计方差贡献率如表1所示,其累计贡献率为87414%,即五个因子共反映了87414%的信息。为了便于对各因子进行合理解释,本文对初始因子载荷矩阵做最大方差旋转,其因子的经济意义是由因子模型中权数较大的几个指标的综合意义来确定。旋转后的成分矩阵和成分得分系数矩阵如表2和表3所示,由旋转成分矩阵表2可知,F1在X6 、X7 、X8有较高载荷,可称为盈利能力因子;F2在X2和X3上有较高载荷,可以称为偿债能力因子;F3在X11上有较高载荷,可以称为营运能力因子;F4在X12上有较高载荷,可以称为收现能力因子;F5在X14上有较高载荷,可以称为成长能力因子。F1至F5各因子分别综合了原有指标体系38889%、18606%、14215%、8969%、6736%的信息。

33因子得分和排名

运用统计软件SPASS 220可计算出27家公司的各因子得分及综合得分,表3为成分得分系数矩阵,因子得分模型如下:

F1=0013X1-0136X2-0095X3-005X4+028X5+0328X6+0245X7+0293X8+0079X9-0121X10-0105X11+0021X12+0094X13-0075X14+0103X15

…………

1500070048100000

提取方法:主成分分析法

F2=-0229X1+0316X2+0307X3+0239X4-0083X5+036X6-002X7-0113X8+0041X9+0044X10-003X11-0004X12-0017X13+0026X14-005X15

F3=0002X1+0031X2-0009X3+0035X4-0115X5-0289X6-0004X7+0006X8-0082X9+0441X10-0478X11+0031X12+007X13-0069X14+0222X15

F4=-004X1-0027X2-0052X3-0053X4+0269X5-0013X6-0041X7-0033X8-0413X9+0204X10-0073X11+0430X12-0140X13-0017X14+0029X15

F5=0229X1+0101X2+004X3+0240X4-0098X5-0126X6-0043X7-0098X8-008X9-0067X10-0087X11-0116X12+0288X13+0782X14+0008X15

综合得分F=F1权重×F1+F2权重×F2+F3权重×F3+F4权重×F4+F5权重×F5,權重为旋转后各公因子特征值占特征总和的百分比。

根据表1可知,F1权重为38889/87414=04449、同理可得F2、F3、F4、F5的权重分别为02129、01627、01024、00771。故F=04449 F1+02129 F2+01627 F3+01024 F4+00771 F5

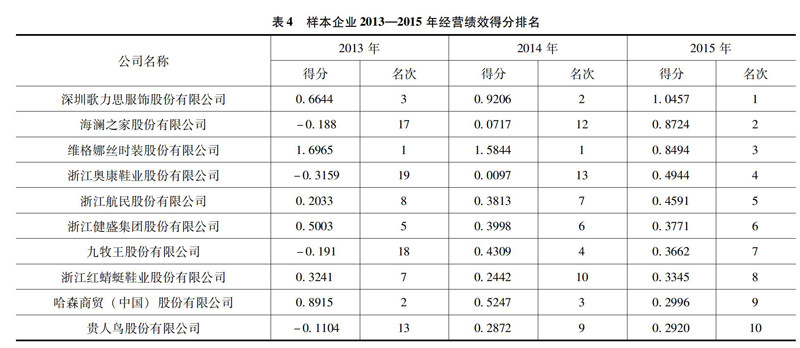

本文对沪市27家纺织服装行业2013年至2015年三个年度的经营绩效进行了排序,由于篇幅有限,罗列了2015年排名前10位的企业,如表4所示。

4结论及建议

第一,从提取的公因子来看,影响企业综合绩效的因素有盈利能力、偿债能力、营运能力、收现能力、发展能力,而获利能力、偿债能力、营运能力因子在经营绩效中所占比重较高,是改善企业经营绩效的主要推动力。结合纺织服装行业的特点来说,服装行业周期短不仅表现在时装季节性的更迭,也表现在季节此一时彼一时的差异,这种差异可能发生在面料、色彩、款式、设计和其他配套方面,不断地为消费者提供新的产品和服务。这种快速变化,给服装行业带来无限的机会,服装行业在品牌、时尚等因素的影响下,市场定价往往是较高的,要在瞬息万变的市场中尽快收回成本。因此,重视获利能力便是提高纺织服装行业绩效的重要路径。

第二,通常,品牌服装与商场基本都是合作联营方式,存在周转期,这月卖货下月给商场开出发票,商场才返款,效益好的商场返款快,不好的则要欠几个月甚至几年。效益好一点儿的企业,应付款不高,但多数企业在生产过程中会有大量应付款,而销售回款的时间受销售模式及市场风险的制约,因此,偿债能力对纺织服装行业的综合绩效有较大影响。企业要以消费者的偏好为导向提供商品,开展多种模式的销售模式,以便缩短收款期,降低偿债风险。

第三,纺织服装行业,随着人们经济水平的提高、消费观念的改变,追求时尚成为纺织服装行业的主要特点,这也决定了纺织服装是一个高库存行业。如果产品不能满足客户需求,要么是降价出售,要么是血本无归。因此,纺织服装行业需在产品上下功夫,一方面要进一步细分市场,准确定位目标客户,另一方面通过品牌效应获得更多收益。

参考文献:

[1]唐建民基于因子分析法的家电行业上市公司经营绩效评价[J].会计之友,2013,2(2)

[2]任奕嘉建造行业上市公司财务状况评价——基于因子分析法[J].中国市场,2012(28)

[3]李海飞,王拉娣因子分析的电力上市公司综合评价[J].中国市场,2010(14)

[作者简介]冷继波(1981—),男,汉族,贵州瓮安人,硕士,副教授,供职于贵州财经大学。研究方向:成本与管理会计。

- 扼杀欲望才是人应有的社会形象

- 关于俄国象征主义戏剧的几个问题

- 探究声乐演唱在民族歌剧表演艺术中的戏剧性体现

- 威尔第歌剧中“英雄”男高音的探究

- 网络游戏改编粤剧《决战天策府》中的继承和创新

- 空间视域下《晚安,母亲》中身份的异化和突围

- 论中国民族歌剧的传承与发展

- 浅析沉浸式戏剧观演关系

- 浅谈戏剧中“戏剧性”的发展性概念

- 传统文化在高校传播的新载体

- 川剧《白蛇传》与电影《白蛇:缘起》的人物形象对比分析

- 广西牛娘戏方言词例释

- 融媒体时代电视新闻节目的创新研究

- 当代中国电视综艺节目的文化价值导向提升研究

- 东西方惊悚片文化内涵差异研究

- 影视“乡愁与相融”的突围战

- 贾樟柯电影《江湖儿女》中的对比叙事

- 电影的艺术审美特性

- 胶片风格在数字电影后期合成中的应用

- 数字媒体艺术对传统动画设计的影响

- 浅析《风语咒》对动画电影细节处理方式的启发

- 浅析新时期新影厂纪录片的美学价值

- 悠悠生死别经年,魂魄不曾入梦来

- 浅析电视党建类专题节目《榜样4》

- 跨媒介视域下游戏到电影的改编研究

- turfdom

- turfed

- turfier

- turfiest

- turfing

- turfless

- turflike

- turf out

- turf out of

- turfs

- turf sb out (of sth)

- turf sb ↔ out

- turf²

- turf¹

- turgid

- turgidities

- turgidity

- turgidly

- turgidness

- turgidnesses

- turkey

- turkeys

- turmoil

- turmoiler

- turmoils

- 迁凑

- 迁刑

- 迁到另一地方埋葬

- 迁刻

- 迁削

- 迁加

- 迁化

- 迁升

- 迁厝

- 迁厝迁殡

- 迁变

- 迁叙

- 迁史

- 迁善

- 迁善出恶

- 迁善塞违

- 迁善改过

- 迁善远罪

- 迁善黜恶

- 迁回

- 迁回原都

- 迁土

- 迁地

- 迁坟

- 迁墓