马文怡 赵一飞

[摘要]文章基于干散货船二手船价格的不确定性,考虑干散货二手船价格随机波动的情况下,以需要固定运力、前期采用租船的企业是否转租为买、投资干散货二手船为例,以投资节约支出期望最大化为优化目标,通过实物期权建立了最优投资决策模型,明确了投资决策中的期权价值,从而求出了最优的投资时机和节约的期望支出,对指导干散货二手船的投资具有一定的意义。

[关键词]干散货二手船;航运业;实物期权

[DOI]1013939/jcnkizgsc202009076近年来,航运业在激烈的世界贸易中发展。其中,干散货运输市场作为航运市场的一個重要分支,是一个自由竞争的市场。为了突破专业船东的运价、时间等限制,企业纷纷开始组建自己的船队。对于企业而言,干散货二手船的投资是一个复杂的决策过程,具有投资金额高、风险大、回报周期长等特点。因此文章站在有运量需求、考虑是否购入二手船组建自己船队的货主的角度,充分考虑干散货二手船价格的波动,建立干散货二手船的最优投资决策模型,并给出实证分析。

1相关研究文献评述

船舶投资作为航运业的重要话题,长期以来,一直受到国内外学者的研究。吕靖等(2010年)将船舶投资决策划分为3个阶段,建立了阶段性复合实物期权的船舶投资模型。[1]李嘉荣(2013年)通过分析船价的波动,提出船舶投资组合多元化和基于船价衍生品的交易来规避船舶投资中的风险。[2]陈威等(2018年)通过建立研究船舶市场等5个因素,利用BP- DEMATEL的方法研究干散货船的投资决策。[3]杨巨峰(2018年)认为多数企业通过采用自有、租赁、协同等多种模式保持运力,同时规避船舶的投资风险,建立了航运企业的运力配置模型。[4]

目前已有的文献对于船舶的投资研究依旧存在许多不足。首先,大部分文献主体不清,在航运市场中,包括有船东、货主、船舶经纪人等多方。但是在研究投资决策时,往往没有说清楚站在谁的角度,为谁谋求投资收益。其次,文献中往往将船价认为是固定的,或者是简单的线性关系,但是在实际的航运市场中,短期内船价往往是随机波动的。最后,国内外学者对于企业对干散货船转租为买的投资决策研究较少。

2干散货二手船价格指数波动特征与企业投资决策的分析

21干散货二手船价格指数波动性特征分析

首先要验证干散货二手船的价格是随机波动的。假设现在的投资者是通过租船来满足自身的运力需求,需要通过随机变化的二手船价格来确定是继续租赁还是选择购买二手船。

假设二手船的基准参考价格P0,即动态的变化价格P(t)满足如下布朗运动:

dP(t)=μP(t)dt+σP(t)dw(1)

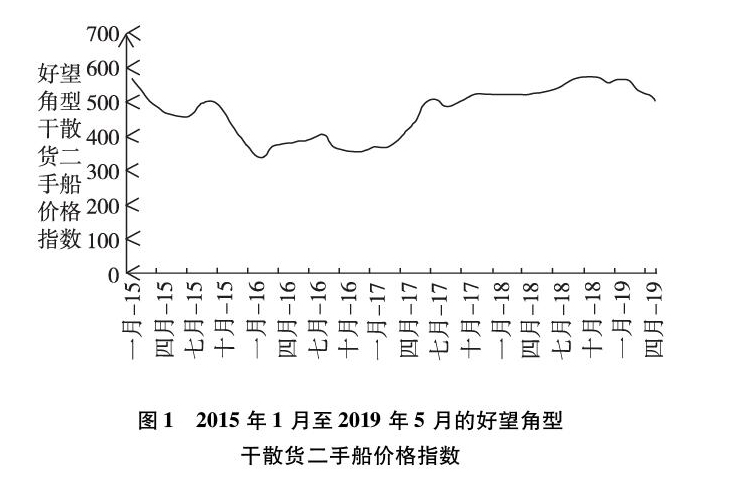

其中,μ是P的漂移参数,即P的期望增长率,σ>0,是P的参数方差,即P的瞬时波动率,反映二手船价格的不确定性,σ越大,说明二手船价格的波动越不确定,dw是标准维纳过程,是服从均值为0,方差为dt的正态分布。文章选取2015年1月至2019年5月的好望角型干散货二手船价格指数,如图1所示。

图12015年1月至2019年5月的好望角型干散货二手船价格指数

对好望角型干散货二手船价格指数进行ADF检验,结果显示ADF统计量为-18638,显著大于1%水平下的临界值-35461。因此,二手船价格指数的波动具有不确定性,可以假设该二手船价格指数的波动符合布朗运动。

22基于二手船价格指数波动的企业投资决策分析

假设该企业具有稳定的运力需求,目前采用租船的方式来满足自身的运力需求,并且对于日后的租船市场持看涨态度。从控制成本的角度,企业开始考虑是否购入船舶。由于新造船需要一定的周期,因此考虑即时可得的二手船,例如目前已租入的这艘船舶,或是在市场上寻求具有出售意向的相似船舶。那么投资时机、二手船的价格和租金等成为企业制定投资方案时需要考虑的重要因素。

3考虑干散货二手船价格波动条件下的最优投资模型建立

31租船的现金流

假设投资者租船的年租金为一个固定的值R,可视为未来一段时间内的各年的平均租金支出,因此可以合理的视作一个定值。在投资者只租不买的情况下,在未来T年的租金支出为:

Vr=E∫T0R(1-h)e-rtdt=R(1-e-rT)(1-h)r(2)

其中,h为税率,在会计准则中,企业的成本可以用于抵税;r为贴现率。

32转租为买的现金流

前文中已经假设干散货二手船的价格P(t)满足布朗运动。那么,记投资者继续采用租船的决策为继续决策,记停止租赁买入二手船的决策为停止决策,也就是说,当二手船的价格击中某一个外生的最优临界值P*时,投资者就会做出停止决策的选择,此时投资者的期望支出是最小的;否则投资者会继续之前的决策,即继续采用租船的方式。如果记二手船首次击中P^的时间是τ,即首次可达的时间,也就是最优的执行时间。那么在P^时,投资者停止决策的期望支出为:

Vb=E∫τ0R(1-h)e-rtdt+(1+θ)PτEe-rτ+E∫TτC(1-h)e-rtdt-EDe-rt (3)

其中,τ=inf{t>0|P(t)≤P^},θPτ(0<θ<1)为购置该二手船的成本支出,包括中介的佣金、手续费、税费以及其他各类支出,C为拥有该船之后每年产生的固定费用,包括维修、检查等费用,显然C是远远小于R的,不然不会产生停止决策,D为T年之后该干散货二手船的残值,E为期望算子。

33转换期权的价值

V=Vr-Vb=R(1-h)-C(1-h)r-(1+θ)PτEe-rτ+R(h-1)+C(1-h)r+De-rT(4)

由于Pτ=P^, 且理性的投资者是不会在 V<0 时停止决策,所以 V一定是正值,因此,最优转换期权的价值为:

V+=max{Vr-Vb,0} =R(1-h)-C(1-h)r-(1+θ)P^Ee-rτ+R(h-1)+C(1-h)r+De-rT(5)

34 最优临界值的确定

P*是最优临界值,即它使得V+最大化,即:

V+=R(1-h)-C(1-h)r-(1+θ)P^(P0P^)β2-R(1-h)-C(1-h)r-De-rT(6)

满足一阶条件和二阶条件:

V+P^|P^=P*=-(1+θ)P0P*β2-β2(R-C)(1-h)r-(1+θ)P*Pβ20P*β2+1=0(7)

2V+P^2|P^=P*=β2(1-β2)(1+θ)P0β2P*β2+1+(R-C)(1-h)(β2+1)rP0β2P*β2+2(8)

代入二阶条件可以得到2V+P^2|P^=P*<0,因此得到如下结论:

结论1:投资者停止决策的最优价格为P=P*,由此节约支出的期望为:V*=(R-C)(1-h)r(1-β2β2-1)rP0(1+θ)(β2-1)(R-C)(1-h)β2β2-(R-C)(1-h)r-De-rT (9)

结论2:最优决策价格P*与参数μ、σ、r和h呈现负相关性,与R呈现正相关性;最优转换期权的价值,也就是最大的期望节约支出V*与r和h呈现负相關性,与μ、σ、R和D呈现正相关性。

4结论与展望

文章通过分析干散货二手船价格的波动风险,研究了企业转租为买的投资时机以及由此产生的投资价值问题。文章对此产生的投资决策问题进行建模,并求解得出最优决策价格和最优期权价值。对于干散货二手船转租为买的投资者给出以下建议。

首先,充分考虑船舶投资市场的不确定性,规避投资风险。企业在考虑转租为买的投资决策时,应该充分考虑其风险承受能力,不可盲目决策。

其次,把握投资时机。企业在选择转租为买的投资时机时,要纵观整个航运市场,航运市场具有周期性,有一定的市场规律,处于市场的不同时期。那么各项参数的大小也是不同的,投资者要清晰地认识到自己所处的市场环境,基于有效准确的市场估计,把握干散货二手船价格的拐点,谨慎出手,获得更大的投资汇报。

最后,积极参与干散货二手船交易的谈判。在文章的分析中,其中一项重要的参数就是交易的佣金、手续费等。其他的很多因素,例如贴现率、残值等都是基于市场的因素,很难被企业所左右。但是对于投资者来说,积极参与二手船交易的谈判能把握更大的主动权,减少由交易产生的其他费用,对投资决策更加有利。

参考文献:

[1]吕靖,宫晓婞,杨林达基于组合实物期权的船舶投资决策研究[J].重庆交通大学学报(自然科学版),2010,29(3):474-479

[2] 李嘉荣 基于船价波动的船舶投资风险管理研究[D].大连:大连海事大学,2013

[3] 陈威,吕靖,李晶基于BP-DEMATEL方法的干散货船舶投资环境影响因素研究[J].中国水运(下半月),2018,18(7):26-28

[4] 杨巨峰基于资源整合的干散货航运企业运力配置研究[J].运城学院学报,2018,36(3):33-35

- 谈史前遗址博物馆旅游资源的开发与保护

- 文化空间视角下僰人文化遗产的保护和开发

- 研学旅行课程设计及实施分析

- 教师在高职旅游英语专业学生创新创业教学中的角色转化及定位分析

- 职业学校旅游管理专业实习模式的优化

- 高职情境导游服务课程教学改革实践研究

- 高职旅游类专业现代学徒制人才培养模式的实践与创新

- 中职电子商务专业物流地理创新教学方法探讨

- 基于耗散结构理论的旅游人才培养系统建设研究

- 案例教学法在旅游专业教学中的运用

- 案例教学法在旅游管理专业的实践与应用

- 基于素质与能力培养为核心的高职旅游教育创新模式研究

- 高职院校旅游管理专业校外实训管理模式研究

- “互联网+”时代复合型旅游创新人才培养探讨

- 校企合作模式下的中职旅游管理教育研究

- 高职旅游专业“鲁班工坊”建设研究

- “全域旅游”背景下高职旅游类人才培养路径研究

- “互联网+”背景下乡村生态旅游发展对策分析

- 洞穴旅游环境容量研究

- 论促进旅游大数据经济发展的对策

- 旅游地居民亲环境行为的影响机理研究

- 全面提升湖南旅游安全控制管理系统的构建与运用研究

- 论我国民俗旅游资源规划与开发

- 山西省大遗址旅游开发调查研究

- 论群众文化如何助推旅游业快速发展

- pandemonian

- pandemonians

- pandemonic

- pandemonium

- pandemoniums

- pander

- panderage

- panderages

- pandered

- panderers

- pandering

- panderingly

- panderisms

- panderly

- panders

- pander to sb/sth

- p. and h.

- pandh

- pandiagonal

- pandialectal

- pandiatonic

- pan-diatonicism

- pandl

- p. and p.

- pandp

- 抚今思昔

- 抚今悼昔

- 抚今追昔

- 抚兵

- 抚养

- 抚养保全

- 抚养儿女

- 抚养儿童成人的非生身父母

- 抚养培育

- 抚养孤儿

- 抚养幼儿的辛苦

- 抚养教导

- 抚养教育

- 抚养照看

- 抚养照顾

- 抚养的亲属关系

- 抚养非生关系之父

- 抚军

- 抚几

- 抚刭

- 抚剑

- 抚劳

- 抚劳慰问,与军民同乐

- 抚勉

- 抚台