袁怀宇 陈冬林 刘江浩

[摘 要]文章以2014—2018年的调查数据为基础,运用KMV模型对2019—2023年我国生源地信用助学贷款的贷款违约率进行了测度。结果表明,除了甘肃、云南等个别省份、个别年份出现违约率大于8%以外,其余大部分都小于或等于8%。这表明随着我国经济的发展、贫困家庭數量的减少以及就业市场的相对稳定,在可预见的将来,生源地信用助学贷款违约率能够保持相对较低的水平。中央和地方政府、教育部门和金融机构应该共同努力,采取更加有力措施,进一步降低生源地信用助学贷款违约率。

[关键词]生源地信用助学贷款;违约率;KMV模型

[DOI]10.13939/j.cnki.zgsc.2020.23.043

1 引言

生源地信用助学贷款从2008年以来得到了快速发展,目前占国家助学贷款的比重已经超过95%,为解决家庭经济困难学生就学难问题做出了巨大贡献。生源地信用助学贷款顺利发展得益于建立了风险补偿机制和财政贴息制度,充分调动了金融机构、贫困家庭和教育部门的积极性。

近年来随着违约率持续降低,风险补偿金闲置比较严重,使用效率不高,地方财政压力也比较大。是否需要调整15%的风险补偿金提取比例?由于风险补偿金的主要功能是弥补贷款损失,测度生源地信用助学贷款违约率对于完善风险补偿机制则非常关键。本文以调查数据为基础,运用KMV模型对我国生源地信用助学贷款违约率进行了测度。

2 信用贷款助学贷款违约率测度模型的选择

KMV模型是美国旧金山市KMV公司于1997年建立的信用风险测度模型,该模型建立在期权定价理论和Merton 模型基础上。早期KMV 模型在国外主要是用于度量信用风险(企业债务)的商业化模型,以Peter等(2002)、Matthew 等(2002) 、Douglas 等(2007)[1-3]为代表。该模型中,企业未来是否会违约主要受资产的价值、风险和到期债务情况等因素影响。

国内对KMV 模型的运用主要集中在两大部分。

第一,微观主体企业的信用违约测算。刘迎春(2011)运用KMV模型计算了样本公司2007—2009年连续三年的违约距离和理论违约概率[4];马若微等(2014)、蒋彧等(2015)对KMV模型进行了修正,并用以检验中国上市公司的信用风险[5-6];万晏伶等(2011)、陈艺云等(2016)也运用KMV模型识别企业信用风险[7-8]。

第二,宏观主体地方政府债务违约的测算。韩立岩等(2002)利用KMV模型建立了市政债券信用风险模型,提出了计算理论违约概率的方法。在模型中笔者用“可用于担保的地方财政收入”替代KMV模型中的“企业资产价值”,用“到期时的市政债券价值”替代“企业到期需要偿还的债务”[9]。此后学者大都沿袭该模型用于测度地方债务违约[10]。

由此可见,KMV模型既可用于测度微观企业问题,也可用于测度宏观债务问题。本文借鉴前人成果,运作KMV模型测度信用贷款助学贷款违约率。将“学生助学贷款”替代原模型中“企业债务”,将“到期可偿还助学贷款学生数”替代“企业资产市值”,将“到期可偿还助学贷款学生数的波动性和增长率的均值”替代“资产市值的波动性和收益率均值”,将“到期助学贷款金额”替代“企业到期时的债务”,就可以运用改进后的KMV模型对生源地信用助学贷款违约风险进行测度。贷款机构是债权人,债务人是获取助学贷款的学生,债权是生源地信用助学贷款。当贷款合同到期时,贷款学生偿还债务,则结束债权债务关系;倘若偿还贷款学生人数低于债务到期人数,则生源地信用助学贷款违约率将提升。

3 信用贷款助学贷款违约率测度模型的建立

4 未来到期信用助学贷款违约率的测度

4.1 瞬时增长率均值g和波动率δ的确定

2019年,湖南省学生资助研究会承担了全国学生资助管理中心2019年研究项目——《生源地信用助学贷款风险补偿金使用效益研究》,2019年4月至5月,对全国各省、市、自治区的学生资助中心进行了问卷调查,并对江苏、河南、甘肃等地的生源地信用助学贷款情况进行实地调研,获取贷款业务开展的第一手资料。但由于各地开展这项业务的时间不一致,数据完整性也存在差异,本文最后选取了甘肃、广西、海南、河北、湖南、吉林、江西、河南、黑龙江、内蒙古、宁夏、青海、山西、四川、云南、重庆、辽宁17个地区的2014—2018年到期学生数、到期违约学生人数、获得生源地助学贷款学生人数等数据。

本文将以2018年作为基期,预测2019—2023年各年度各地的生源地信用助学贷款违约率,故2018年的偿还贷款学生人数为式(11)中的S。然后将2014—2018年历年到期时偿还助学贷款学生人数代入式(9)和式(10),可以得到瞬时增长率均值g和波动率δ(见表1)。

4.2 未来五年贷款到期学生数的预测

根据教财〔2015〕7号文件的规定,贷款最长期限延长为20年,还款宽限期延长为3年。贷款学生在校期间享受财政贴息,学生正常学制毕业后开始按借款合同分期偿还贷款本息,但3年还款宽限期内未按时还款并不算违约。学生实际上在申请生源地信用助学贷款后,6~7年后未按照贷款合作约定偿还贷款才算违约。因此本文以2014—2018年数据为基础,将当年各地助学贷款申请人数看作6~7年后贷款到期学生数DT。

5 生源地信用助学贷款违约率的确定

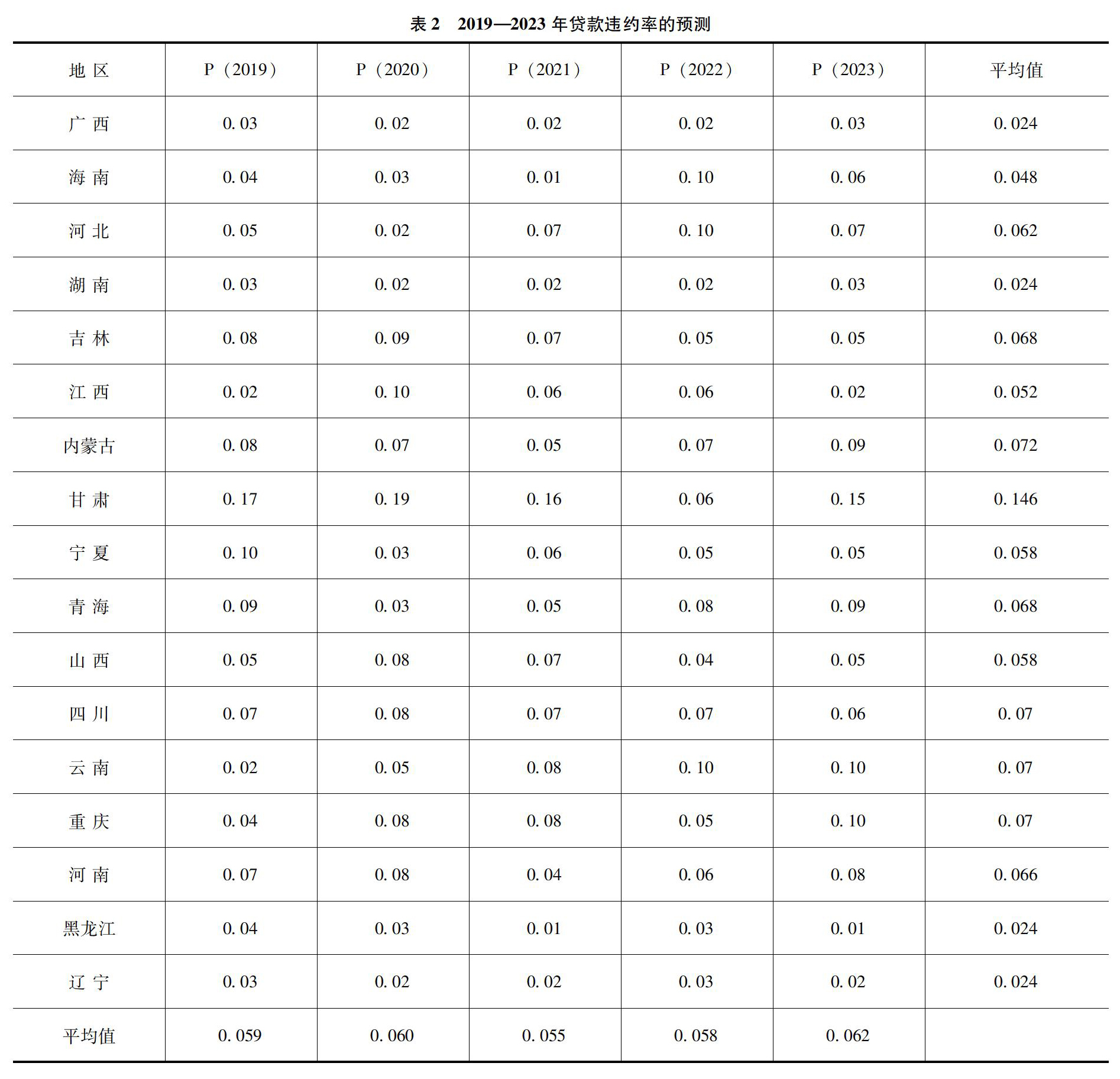

下面将2018年的可偿还贷款学生数量S、计算出来的可偿还贷款学生数量的瞬时增长率的均值g和波动率δ、估算出来的贷款到期学生数DT代入式(11)。当T取值为1时,该公式表示1年后(即2019年)的贷款到期学生数量大于可偿还贷款学生数量占贷款到期学生数量的比率,该比率越大,发生贷款违约的可能性越高。当T取值分别为2、3、4和5,分别表示2020—2023年的贷款到期学生数量大于可偿还贷款学生数量占贷款到期学生数量的比率。计算出的各地2019—2023年的贷款违约率P(2019)、P(2020)、P(2021)、P(2022)、P(2023),如表2所示。

从表2计算出的生源地信用助学贷款违约率测度值来看,每个年度的平均值都在6%左右;各省5个年度的平均值除甘肃外,其他省份都在8%以內;从单个省份、单个年度来看,除了甘肃、云南等个别省份、个别年份出现违约率大于8%以外,其余大部分都小于或等于8%。在贷款违约率预测的基础上,再综合考虑救助和促进工作绩效等功能因素,课题组建议将风险补偿金提取比例降至10%~12%。

21世纪初我国学生助学贷款违约率较高,甚至高过20%以上。近年来我国学生生源地信用助学贷款违约率下降得比较快,主要有以下三个方面的原因:一是随着我国经济快速发展,城乡收入水平都有了较大提高,贫困家庭经济状况得到明显改善;二是教育部门在贷前、贷中和贷后持续强化的诚信教育及日常精细化管理取得了明显成效;三是国家征信体系不断完善,履约成为大学生的自觉行动。由于我国各地之间差异较大,未来需要中央和地方政府、教育部门和金融机构共同努力,采取更加有力措施,进一步降低生源地信用助学贷款违约率。

参考文献:

[1]PETER C,JEFF B.Modeling default risk[R].Moody s KMV Company,2002-01-14.

[2]MATTHEW K,IRINA K.Methodology for testing the level of the EDFTM Credit Measure[R].Moody s KMV Company,2002.

[3]DOUGLAS D,IRINA K.Power and level validation of moody s KMV EDF? Credit Measures in North America,Europe,and Asia [R].Moody s KMV Company,2007.

[4]刘迎春.不同行业上市公司信用风险比较研究——KMV模型及其应用[J].廊坊师范学院学报(自然科学版),2011,11(8):71-74.

[5]马若微,张微,白宇坤.我国上市公司动态违约概率KMV模型改进[J].系统工程,2014(11):28-36.

[6]蒋彧,高瑜.基于KMV模型的中国上市公司信用风险评估研究[J].中央财经大学学报, 2015 (9):38-45.

[7]万晏伶,杨俊.我国制造业上市公司信用风险研究——基于KMV模型[J].技术经济,2011,30 (5):119-123.

[8]陈艺云.中国公司债违约风险度量的理论与实证研究[J].系统工程,2016(1):26-33.

[9]韩立岩,郑承利,罗雯,等.中国市政债券信用风险与发债规模研究[J].金融研究,2003 (2):85-94.

[10]王学凯,黄瑞玲.基于KMV模型的地方政府性债务违约风险分析——以长三角地区为例[J].上海经济研究,2015(18):62-69.

- 中职学校突发事件家长接待规程及注意事项

- 浅谈如何提高中职政治课堂教学的有效性

- 中职院校机械制图与CAD结合的思考

- 对艺术设计专业毕业设计环节教学模式的思考

- 关于生物教学中课堂提问的几点思考

- 普及化进程中高考招生制度改革的探索与思考

- 关于提高中职数学教学有效性的思考

- 对中职语文教学的一点思考冀

- 践行师生共生活

- 心理健康教育工作与学生管理工作的联动机制探讨与实践研究

- 探究新时期高职学生教育管理工作

- 台湾高校学生事务管理工作模式的启示

- 高职城轨专业学生分阶段职业能力培养研究

- 工匠精神在高职语文教学中的渗透研究

- 新时代高职院校思政课教师角色定位初探

- 浅谈青春期聋生的心理健康教育

- 职业学校物流管理教学中培养学生工匠精神的对策

- 中职教育校企合作的必要性及加强合作的措施

- 论中医内科学青年教师基本功的培养

- 西部农村地区幼师队伍建设面临的困境与对策分析

- 中职学校语文教师核心素养具体内涵初探

- 高职院校旅游管理专业就业问题及对策浅析

- 高职英语教学中渗透礼仪教育之我见

- 基于精品酒店背景下酒店管理职业教学的改革方案

- 高校政工队伍建设面临的困境及对策研究

- non-aerated

- nonaerating

- nonaerobic

- nonaerosols

- nonaesthetic

- nonaffectation

- nonaffectations

- nonaffiliate

- non-affiliate

- nonaffiliated

- nonaffiliates

- nonaffiliating

- non-affiliation

- nonaffiliation

- nonaffiliations

- nonaffinities

- nonaffinity

- nonaffluent

- non-affluent

- non-african

- non-africans

- non-aggression

- non aggression

- nonaggressions

- nonaggressive

- 荆楛

- 荆榛

- 荆榛旋新

- 荆榛满地

- 荆榛满目

- 荆榛满眼

- 荆榛满路

- 荆榛满道

- 荆江

- 荆江分洪工程

- 荆浩

- 荆溪

- 荆溪外纪

- 荆溪大师

- 荆溪林下偶谈

- 荆玉

- 荆玉三献

- 荆玉抵鹊

- 荆王梦

- 荆璞

- 荆璧抵鹊

- 荆璧睨柱

- 荆笄

- 荆笔杨板

- 荆芥