黄欣

摘 ?要:由于互联网经济的蓬勃发展,我国的电子商务行业长期保持高速增长,整体发展水平处于世界前列。 2018年跨境电子商务进出口总额为10.4万亿元,增长28%;其中出口7.9万亿元,增长25%;进口2.5万亿元,增长42%。通过海关跨境电子商务管理平台零售进出口商品总额1347亿元,增长50%,其中出口561.2亿元,增长67%,进口785.8亿元,增长40%。跨境电商的增速远远高于传统的进出口贸易,显示了新兴经济的强劲发展势头。

关键词:跨境电商;进口税收;影响分析

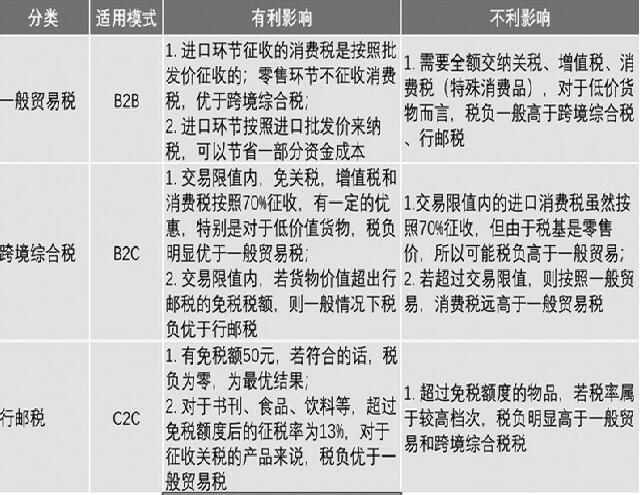

跨境电商的运营模式根据上下游的客户性质以及商家的定位可分为B2B、B2C以及C2C模式,不同的业务模式所对应的税收政策也不同。其中B2B模式下,商家向国外供应商批量采购进口商品,而后批发转售给国内的企业客户,适用的是一般贸易进口税收政策(俗称“一般贸易税”),代表商家有“海豚供应链”、“海带”等;B2C模式下,商家向国外供应商批量采购进口商品,再零售给国内的销售者,适用的是跨境电商零售进口税收政策(俗称“跨境综合税”)代表商家有“网易考拉”“唯品国际”、“聚美优品”等;C2C模式下,商家提供交易平台,由国外卖家直接销售给国内消费者,适用进境物品进口税(俗称“行邮税”),代表商家有“洋码头”、“淘宝全球购”等。前两种税收政策针对货物征税;后一种税收政策针对物品征税,征税的原理和适用的税率不尽相同。

一、一般贸易税

一般贸易进口税收政策,根据不同的进口货物,征收进口关税、进口增值税,某些货物还需要征收进口环节消费税。

进口关税为进口国在货物进入该国关境时,由海关征收的税收。我国进口关税的法定税率包括最惠国税率、协定税率、特惠税率和普通税率。

从价进口关税税额=到岸价格×进口从价关税税率;

从量进口关税税额=商品进口数量×进口从量关税税率;

复合进口关税税额=到岸价格×进口从价关税税率+商品进口数量×进口从量关稅税率。

我国税法规定,进口环节的增值税按照组成计税价格和规定的增值税税率计算应纳税额,不得抵扣任何进项税额,由海关代征。

组成计税价格=关税完税价格+关税+消费税,进口增值税=(关税完税价格+关税)/(1-消费税率)×增值税率。

消费税是以特定消费品为课税对象所征收的一种税,目的是为了调节产品结构、引导消费方向,特定消费品包括一些过度消费有害健康、环境的产品,如烟、酒;奢侈品、非生活必需品;高能耗及高档消费品;不可再生和替代石油类消费品等。

实行从价定率征收消费税的组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率),进口消费税=组成计税价格×消费税比例税率;

实行从量定额征收的进口消费税=应税消费品数量×消费税定额税率;

实行从价定率和从量定额复合征收消费税的组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率);进口消费税=组成计税价格×消费税税率+应税消费品进口数量×消费税定额税额。

二、跨境综合税

2016年3月24日,财政部、海关总署、国家税务总局联合发布了《关于跨境电子商务零售进口税收政策的通知》(财关税(2016)18号),规定自2016年4月8日起对跨境电商进口零售业务,在限值以内的进口商品,关税税率暂设为0%;进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收。超过单次限值、累加后超过个人年度限值的单次交易,均按照一般贸易方式全额征税,适用跨境综合税的货物需符合政府相关部委联合发布的正面清单(以下简称48新政)。

48新政一经出台,便将整个跨境电商行业送上风口浪尖,被人戏称为跨境电商的税制成人礼。新政出台前,由于跨境电商零售进口业务适用行邮税政策,且在监管和税收成本方面均大大低于一般贸易进口方式,整个跨境进口电商处于野蛮生长的状态,涌现出一大批进口电商平台和卖家,对线下经济造成不小的冲击。但新政实施一个星期后在各个跨境电商综合试验区,进口单量出现锐减,中小电商还传出大面积断货的消息。特别是针对进口量较大的食品、保健品、奶粉、纸尿裤等,以前可通过拆包的方式规避行邮税,实际上承担的行邮税为零,新政实施后,综合税率达到11.9%。由于监管门槛和税收成本的大幅度提高,政策的出台一度造成了整个行业的熔断。

考虑到跨境电商的特殊性,经国务院批准,2016年5月,出台了跨境电商零售进口有关监管要求过渡期政策。并于2016年11月和2017年9月两次延长过渡期政策,即至2018年年底都将继续按照“48新政”之前的模式进行监管。

2018年11月底,财政部、海关总署、税总局再次联合发文,出台了《关于完善跨境电子商务零售进口税收政策的通知》(财关税(2018)49号),对48新政的内容进行完善,自2019年1月1日起,不仅扩大了税目范围,也扩大了个人交易限值的额度,将单次交易限值由人民币2000元提高至5000元,年度交易限值由人民币20000元提高至26000元;完税价格超过5000元单次交易限值但低于26000元年度交易限值,且订单下仅一件商品时,可以自跨境电商零售渠道进口,按照货物税率全额征收关税和进口环节增值税、消费税,交易额计入年度交易总额,但年度交易总额超过年度交易限值的,应按一般贸易管理。

三、行邮税

行邮税是对非贸易属性的进境行李、邮递物品等,将关税和进口环节增值税、消费税三税合一,合并征收的进境物品进口税的俗称。

为了配合48新政的实施,国务院关税税则委员会于2016年3月16日出台了规定,自2016年4月8日起,将行邮税的税率分档由原来的10%、20%、30%和50%调整为15%、30%、60%。

2018年9月30日,国务院关税税则委员会出台规定,自2018年11月1日起,行邮税税率分档调整为15%、25%、50%。

2019年4月8日,国务院关税税则委员会出台规定,自2019年4月9日起,行邮税税率分档调整为13%、20%、50%。

针对个人邮递物品,目前仍适用50元税额的免征额度;针对个人进境携带物品,免税额度为5000元,同时根据口岸进境免税管理办法,口岸进境免税店连同境外免税购物额度为8000或30000元(仅限海南离岛旅客)。

行邮税在短期内的连番下降,对于采用直邮模式的进口跨境电商平台及卖家有重大利好,税率的下调直接带来了成本的降低和竞争力的提升,将更加促进扩大进口和消费,老百姓购买进口商品也将尝到更多甜头。

四、跨境电商不同税制比较及分析

我们以奶粉和口红为例,对B2B、B2C以及C2C适用的不同税制进行比较和分析(以下例子均假设跨境综合税征税的交易金额在限值以内)。

例1:某品牌奶粉,海外进价80元,国内售价120元,关税税率5%,增值税税率13%,无消费税。

一般贸易:

关税=80*5%=4元

增值税=120/1.13*13%=13.8元(进口环节缴纳的增值税在销售时作为进项抵扣)

一般贸易合计缴纳的税收=4+13.8=17.8元

跨境综合税:

进口税收=120*13%*70%=10.92元

行邮税:

行邮税=120*13%=15.6元<50元,免征。

结论:行邮税<跨境综合税<一般贸易税

例2:某高档口红,海外进价80元,国内售价200元,关税税率5%,增值税13%,消费税15%。

一般贸易:

关税=80*5%=4元

增值税=200/1.13*13%=23元(进口环节缴纳的增值税在销售时作为进项抵扣)

消费税=(80+80*5%)/(1-15%)*15%=14.82元

一般贸易合计缴纳的税收=4+23+14.82=41.82元

跨境综合税:

进口税收=200*(13%+15%)*70%=39.2元

行邮税:

行邮税=200*50%=100元。

结论:跨境综合税<一般贸易税 <行邮税。

例3:某高档香水,海外进价80元,国内售价320元,关税税率5%,增值税13%,消费税15%。

一般贸易:

关税=80*5%=4元

增值税=320/1.13*13%=36.81元(进口环节缴纳的增值税在销售时作为进项抵扣)

消费税=(80+80*5%)/(1-15%)*15%=14.82元

一般贸易合计缴纳的税收=4+36,81+14.82=55.63元

跨境综合税:

进口税收=320*(13%+15%)*70%=62.72元

行郵税:

行邮税=320*50%=160元。

结论:一般贸易税<跨境综合税<行邮税。

总结分析:

根据上表,我们可以总结如下:

(一)若物品价值低,在行邮税的免征范围内,则C2C平台可以充分发挥免税优势,扩大市场份额,如上例1中的奶粉等产品;

(二)若货物单价高、又属于消费税的征税范围,且不属于行邮税的免税范围,则B2B跨境电商采用一般贸易方式比较节税;

(三)若货物单价落在一定的区间,导致限值内的跨境综合税免征关税、减征增值税、消费税的优势得到发挥,且不属于行邮税的免税范围,则B2C跨境电商与其他两类相比有明显的税收成本优势。

通过上文分析,我们发现任何一种收税模式(一般贸易税、跨境综合税、行邮税)都有其优势和短板之处,特别是随着2019年提高跨境综合税的交易限值、降低行邮税税率等利好政策的出台,减税降费的东风也吹到了跨境电商进口行业,无论是B2B、B2C还是C2C跨境电商平台都应该好好挖掘不同税制的优劣势,进行差异化经营,以建立和巩固自己的核心竞争力,方能在激烈的竞争市场中立于不败之地。

- 关于生活化的初中物理实验教学研究

- 浅论文本细读在高中古诗阅读教学中的运用

- 筑牢课堂教学阵地 培育传统爱国情感

- 初中科创STEM教育课程校本教材的建设与实施

- 利用英语教学课堂观察量表提高教师专业化听评课的研究

- 爱国主义在高中历史教学中的探究

- 从心出发,用心经营

- 感悟除草

- 多方举措,培养社会责任

- 新课程下初中数学考试命题改革之我见

- 在高三复习中实行项目式学习的一些探索

- 初中数学教学活动中的提问艺术与策略探究

- 畅言教学系统在初中教学中的实践与研究

- 浅谈基于核心素养下的初中数学课堂上的知识点生成

- 浅谈物理课堂中生成性“问题资源”的利用

- 新高考视角下高中语文复习策略探究

- 差异化教学在初中数学教学中的运用研究

- 初中英语课堂教学如何更具高效性的探究

- 高中语文核心素养的养成策略探析

- 基于核心素养的初中英语课堂教学探究

- 在高中体育教学中促进学生身心健康的研究

- 高中数学总复习模式探究

- 高中体育教学中分层教学模式的构建研究

- 初中物理教学小组合作学习的开展探究

- 探讨分层教学在高中化学教学中的应用

- vicargeneralship

- vicariism

- vicariisms

- vicarious

- unruinable

- unruinous

- unruinously

- unruinousness

- unruinousnesses

- unrulier

- unruliest

- unruliment

- unruliness

- unrulinesses

- unruly

- unruminant

- unruminated

- unruminating

- unruminatingly

- unruminative

- unrummaged

- unrumpled

- unrun

- unrung

- unrupturable

- 壮实高大的马

- 壮室

- 壮岁

- 壮工

- 壮年

- 壮年人的花白头发

- 壮年男子

- 壮年的已婚妇女

- 壮心

- 壮心不已

- 壮心未已

- 壮志

- 壮志凌云

- 壮志未酬

- 壮志未酬,蛰伏等待机会

- 壮志满怀,豪情冲天

- 壮志豪情

- 壮志难以实现

- 壮志难酬

- 壮怀

- 壮思

- 壮悍

- 壮意

- 壮文

- 壮族