摘 要:建筑行业“营改增”自2016年5月1日开始实施,如今已近4年,其间国家税务总局先后两次对增值税税率进行了下调。税制改革和税率调整对建筑施工企业产生了深远和重大的影响,并在实际的执行中遇到了部分难点和痛点,需要采取积极的措施加以应对。

关键词:建筑施工企业;“营改增”;影响;应对措施

中图分类号:F426.9? ? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)25-0069-05

一、建筑施工企业“营改增”的影响

建筑施工项目纳税采用一般计税和简易计税两种方式。2016年5月1日之前开工的项目、清包工项目和甲供工程项目可以采用简易计税方式。就实际状况而言,受业主和工程项目性质的影响,采用简易计税方式的主要是2016年5月1日之前开工的老项目,满足简易计税方式的清包工项目和甲供项目比较少。2016年5月1日之后,新中标的项目大多采用一般计税方式。

“营改增”对建筑施工企业的简易计税和一般计税都产生了较大的影响。但一般计税项目受到项目性质、成本构成、毛利水平、供应商身份以及进销项时间的不匹配等诸多因素的影响,在建期间难以准确的统计税制改革的影响。尤其是进销项不匹配的因素至关重要,一个项目的税负只有等到项目末次决算后才能准确地计算。现就简易计税项目的影响进行分析,具体如下:

(一)对简易计税项目税负的影响

简易计税项目按照3%的税率交纳增值税,进项税额不能抵扣,但增值税作为价外税,简易计税项目实际税率为2.91%,较营业税3%的税率下降0.09%,应该说“营改增”对简易计税项目是有利的。

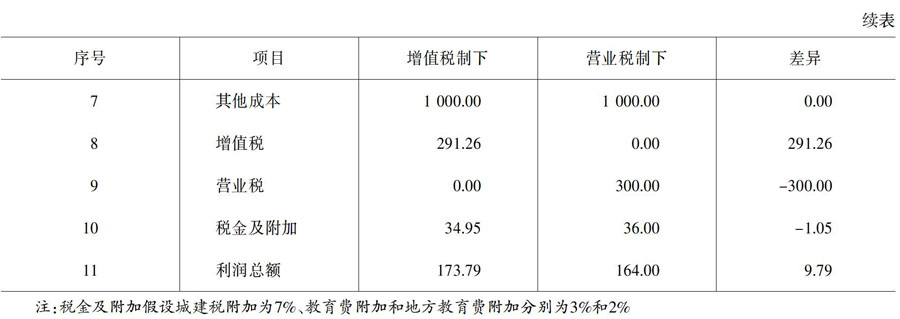

案例1:2015年中标的某工程项目,合同总价为2亿元,截至2016年4月30日,业主累计已结算1亿元,剩余合同金额为1亿元。在未实行“营改增”的情况下,剩余1亿元需要交纳营业税300万元(10 000万元×3%);实行“营改增”后,剩余的1亿元需要交纳增值税291.26万元(10 000万元/1.03×0.03),增值税较营业税下降8.74万元。

(二)对简易计税利润的影响

简易计税项目的进项税额不能抵扣,取得发票根据价税合计金额入账,与营业税下的入账成本金额一致。但是,增值税较营业税出现下降,企业承担的附加税费也下降,造成“营改增”后利润略微有所增加。

接案例1,假设剩余1亿元的合同,需要的人工成本、材料成本、机械材料、其他成本分别为2 000万、5 000万、1 500万和1 000万元。剩余合同金额的项目利润(如表1所示)。

从表1中可以看出,“营改增”后简易计税项目利润总额较营业税增加了9.79万元。

综上所述,“营改增”实施后,简易计税项目的税负出现了下降,利润出现了上升,税制改革对简易计税项目是有利的。

二、税率调整对建筑工程项目的影响

2018年财政部和国家税务总局下发《关于调整增值税税率的通知》(财税[2018]32号),规定自2018年5月1日起,原适用17%和11%税率的,税率分别调整为16%、10%。下面就该次增值税税率調整对项目的影响分析,具体如下:

(一)对简易计税项目的影响

1.对简易计税项目增值税税负的影响。简易计税项目进项税额等都不能抵扣,增值税税负只与征收率有关,税率调整并未对征收率进行调整。因此,简易计税项目的增值税税负不受到税率调整的影响。

2.对简易计税项目利润的影响。简易计税项目成本金额为取得发票的价税合计金额,税率下调后,物资采购等价税合计金额应同时下降,简易计税项目的利润应出现上升。

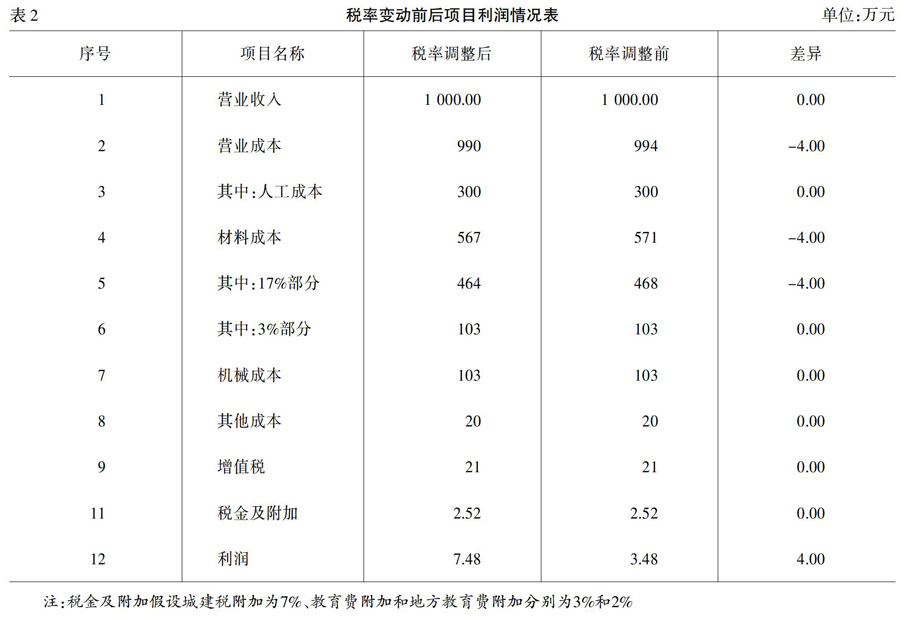

案例2:截至2018年4月30日,某项目剩余合同价款为1 030万元(包含增值税),采用简易计税方式。税率调整前签订的待执行分包合同等情况如下,劳务分包金额为309万元(分包方采用简易计税)、物资采购金额为571万元(其中增值税税率为17%为468万元,增值税税率为3%的为103万元)、机械租赁费金额103万元(增值税税率全部为3%并且不能享受差额纳税)、其他成本20万元(无法取得发票)。假设增值税税率调整后,经过与物资销售方(一般纳税人)积极协商,销售方同意在保证不含税价格(净价,下同)不变的情况下,调减合同金额至464万元(468万/1.17×1.16),税率调整对简易计税项目的利润影响(如表2所示)。

从上述表中可以看出,增值税税率下调后,简易计税项目的利润增加了4万元,与材料成本(原采用17%)下降部分完全相等。

综上所述,增值税税率调整后,在净价不变的情况下,简易计税项目的增值税税负未发生变化,项目利润出现了上升,增加的金额即为材料采购等涉及税率调整项目的减少金额。但如果材料采购含税价(总价,下同)不变,项目利润维持不变。

(二)对一般计税项目的影响

一般计税项目采用一般计税的方式,应交增值税同时受到进项税额和销项税额的影响。一般情况下,业主单位会根据合同净价、调整后增值税率对合同总价款进行调整,但下游众多供应商可能存在合同价款无法同比例调整的情况。

1.供应商合同总价根据税率据实调整。

案例3:截至2018年4月30日,某项目剩余合同价款为11 100万元(增值税税率为11%),待执行的劳务分包为2 220万元(增值税税率为11%)、钢材等材料采购金额为5 710万元(17%部分为4 680万元、3%部分为1 030万元)、机械租赁费金额为819万元(增值税税率为17%),其他成本为842万元(6%部分为700万元、无法取得专用发票的100万元)。假设总分包合同、劳务分包、钢材采购、地材地料等合同自2018年5月1日起,都在确保净价不变的情况下,进行了下调。增值税税负和利润情况如下:

(1)增值税税率调整前后增值税税负(如表3所示)。

(2)增值税税率调整前后项目利润(如表4所示)。

从上述测算数据可以看出,增值税税率下调后,业主和供应商都全部下调后,项目的增值税税负出现下降的趋势,项目的利润金额稍微有所增长,增长的金额主要是增值税税额下降引起的增值税附加下降的金额。

2.部分供应商合同总价根据税率据实调整。借鉴案例3的数据,假设物资采购中地材地料1 170万元(总价)因供不应求,供应商处于强势地位,不同意对合同金额进行调整。增值税税负和利润情况如下:

(1)增值税税率调整前后增值税税负(如表5所示)。

(2)增值税税率调整前后项目利润(如表6所示)。

从上述测算数据可以看出,在增值税税率下调后,业主全部调整、部分供应商下调的情况下,项目的增值税税负出现下降的趋势,但项目的利润金额出现了下降的情况。下降的主要原因是在总价不变的情况下,采购地材地料所形成的进项税减少,成本增加。

2019年财政部、税务总局、海关总署联合下发《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署2019年39号),规定自2019年4月1日起,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。本次税率调整与2018年增值税税率调整的影响类似,不再赘述。

三、建筑业税制改革中面临的问题

建筑施工企业“营改增”已经达4年之久,其间已经历两次税率变动,各项政策也日趋成熟和完善,但也存在着问题,且影响重大。

第一,“减税降费”的红利享受不充分。综合前面所述,从“营改增”税制改革及税率调整对建筑施工企业的影响来看,对简易计税项目是有利的,但是对一般计税项目来说是“微利”或者弱化的。实际工作中,建筑施工企业在地材地料等供不应求的材料上价格谈判空间有限,造成改革的红利享受不充分。

第二,暂停预交尚无实际操作指南。《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件2《营业税改征增值税试点有关事项的通知》第1条第11项规定,“一般纳税人跨省提供建筑服务,在机构所在地汇总申报纳税时,计算的应交税额小于已预交税额,且差额较大的,由国家税务总局通知建筑服务发生地税务机关,在一定时期内暂停预交所得税。”此条款中的“差额较大”没有具体的比例和金额,企业如何申请及需要提交的具体资料也没有实操性的方案。

第三,格式条款限制价格谈判。为做好增值税的应对工作,各建筑施工企業尤其是大型企业都制定了专门的合同模板和范本,要求各项目在签订合同时运用下发的合同样本,以降低风险和规范管理。但一些特定的强势行业,需要使用卖方的固定格式合同,作为购买方没有选择的权利。而此类合同往往只签订合同总价款,对不含税价格、增值税税率等都没有列明,使工程项目处于不利的一方。

四、建筑施工企业的应对措施

第一,加强政策宣贯。建筑施工企业要加强增值税政策的学习和研究,并组织对管理人员、财务人员进行持续培训和宣贯,提高业务发起、经办人员的税务意识,以源头规范管理。

第二,完善制度管理。要在国家财税政策的基础上,结合企业管理实际,制定详细的企业内部管理制度、业务流程和操作标准,并予以持续检查、督导,以保障制度运行的有效性。

第三,优化产业链管理。要采取区域集中采购、战略合作等方式,完善大宗商品及地材地料的采购模式,提高企业的商业谈判能力,以实现双方或多方共赢。

第四,提高增值税筹划能力。建筑施工企业要提高增值税综合筹划能力,建立多维度的税负评价体系,不能简单按照取票率、税负率评价增值税管理效果。特别是增值率留抵存量较高的单位,要合理策划合同结算模式,避免留抵金额越来越多,影响企业资金周转。

在国家增值税率改革趋势的大环境下,建筑施工企业要对税率变动的影响做到心中有数,主动适应变化,积极采取措施,以维护企业的合法正当权益。

参考文献:

[1]? 林志伟.浅析增值税税率下调对建筑行业的影响[J].纳税,2018,(34).

[2]? 邱志敏.基于施工企业结算造价的角度谈“营改增”的税负问题[J].经济师,2018,(10).

[3]? 李树珍.“营改增”与企业增值税筹划方式的研究论述[J].财会学习,2016,(16).

收稿日期:2020-03-26

作者简介:邵宗恩(1980-),男,河北石家庄人,高级会计师,从事财务会计、税务管理研究。

- RPH内痔套扎外痔切除术与传统外剥内扎术治疗痔疮的效果观察

- 基层医院对慢性病医用人才的培养

- 间歇与持续蓝光照射治疗新生儿黄疸临床疗效分析

- 康复训练对髌骨骨折内固定术后膝关节功能恢复的影响

- 儿童肺功能检测的影响因素分析及干预措施

- 导管室医院感染危险因素分析与管理措施探讨

- mini-CEX联合CBL教学在全科住院医师规范化培训中的应用

- 探讨电子胃镜胃息肉电切术在治疗胃部疾病上的作用和安全性

- 探讨以问题为基础的教学(problem-based learning,PBL)联合以案例为基础的教学(case-based learning,CBL)法在内分泌科轮转的全科医师规范化培训教学中的应用效果

- 精确放射治疗技术在老年肿瘤患者临床治疗中的价值探讨

- 84例心血管病患者心电监护下拔牙的临床观察

- 全身麻醉与腰硬联合麻醉对老年患者下肢骨折手术后认知功能的影响比较

- 西药临床合理用药的安全性问题研究

- 经皮椎间孔镜下病灶清除联合射频消融术治疗腰椎椎间隙感染疾病效果观察

- 成人重症哮喘急性发作采用三联雾化吸入疗法治疗的效果观察

- 孟鲁司特钠结合布地奈德对支气管哮喘患儿血清AT-Ⅲ、CD5L、C3水平的影响

- 新生儿泪囊炎的综合治疗效果分析

- 高流量氧疗与无创辅助通气治疗新生儿呼吸窘迫综合征的可行性及安全性分析

- 治疗肝硬化患者上消化道大出血采取泮托拉唑联合奥美拉唑与生长抑素的临床效果观察

- 奈达铂治疗恶性肿瘤的临床效果观察

- 急诊抢救重症哮喘合并呼吸衰竭的临床效果观察

- 持续质量改进在消毒供应中心质量管理中的应用

- 老年下肢骨折手术病人连续性硬膜外麻醉与连续性腰麻对循环功能影响的比较

- 开郁清热、化痰降浊法治疗肥胖2型糖尿病验案1则

- 胰腺实性-假乳头瘤超声误诊一例分析

- don't give up the day job

- don't have to

- don'ting

- don't mention it

- don't mind

- don't move

- don't need

- don't remember/can't remember

- don'ts

- don't smoke

- don't think

- don't think much of sth/sb

- don't touch

- don't worry

- donut

- donut's

- donuts

- don²

- don¹

- doodad/doohickey

- doodle

- doodled

- doodler

- doodlers'

- doodlers

- 道活

- 道洽情融

- 道流

- 道济

- 道涂之言

- 道消

- 道源

- 道潜

- 道烦恼

- 道熟

- 道爱

- 道爷

- 道理

- 道理、事情非常明显,很容易看清楚

- 道理、含意很深,难以理解

- 道理上不容推辞

- 道理上不容许

- 道理令人折服

- 道理准确

- 道理切实,措辞严肃

- 道理得当

- 道理或寓意浅显,容易理解、明白

- 道理或意趣奥妙,难以说清

- 道理本来如此

- 道理正当