蔡杨 付云云

摘 要:现代企业的融资方式主要是商业信用与银行信用两种途径。现代企业财务管理的主要内容是资金管理。以我国上市房地产企业为研究对象,對该行业的商业信用与银行信用的互动关系进行实证分析,并引入货币政策的影响做进一步分析。研究表明,房地产企业的商业信用与银行信用之间存在显著的替代关系,但受货币政策的影响力度较弱。

关键词:货币紧缩;替代互补;市场偏好;商业信用;银行信用

中图分类号:F832? ? ? ? ?文献标志码:A? ? ? 文章编号:1673-291X(2020)28-0050-04

引言

银行信用起初是的企业的主要融资手段,经济危机使得银行业出现了大量的信贷违约现象,因此银行限制了企业的信贷规模,于是商业信用作为另一种融资渠道被广泛使用。当前,商业信用已经成为发达国家主要的短期融资手段。银行信用与商业信用共同构成了现代经济社会信用关系的主体。近年来,我国房地产价格高速上涨,房地产行业直接影响了我国产业结构的合理性和经济的健康发展。房地产行业属于资金密集型行业,该行业的资金供应是影响房价的直接原因。正确认识房地产企业的资金运作方式,对于调控房地产市场过热和经济泡沫具有重要的指导作用。

货币政策是政府实施宏观调控的主要手段,央行运用利率、公开市场操作等货币政策工具,通过金融体系来影响企业和居民的生产、消费、投资等行为,进而实现经济发展等目标。而由于存在时滞、市场主体预期和偏好等影响,货币政策并不一定能达到预期的效果。因此,货币政策能否有效影响房地产企业的资金运动值得研究。

一、文献综述

关于商业信用与银行信用的关系,理论界主要存在两种解释:替代关系和互补关系。货币政策信贷传导理论提出,货币供应量的变化直接影响银行资产的变化,进而影响实际经济水平。而存在业务往来的企业之间可以通过商业信用缓解资金压力,从而替代银行信用成为货币政策传导机制的组成部分(Nilsen,2002)。Chandler(2009)通过研究加拿大企业,验证了二者之间存在替代关系的结论。石晓军和李杰(2009)以我国上市公司为研究对象,验证商业信用与短期负债之间存在显著的替代关系。

银行与企业之间的信息不对称导致企业很难从银行获得贷款,而由于商业合作,供应商与企业之间的信息交流更频繁,供应商更愿意与优质企业合作,提供更多的商业信用。这种信号能够传递给银行,使得银行能够甄别出优质企业,这些企业在获得更多商业信用的同时也会获得更多的银行信用,形成了二者之间的互补关系(Biais and Gollier,1997;Ducret and Severin,2004;Fabbri and Menichini,2010)。李斌和江伟(2006)以我国上市公司为研究对象,验证商业信用与银行信用之间存在显著的互补关系,这种互补关系在小企业群体中更加明显。赵宇翔(2008)以山东省非上市公司为研究对象,认为商业信用与银行信用之间既存在替代关系,又存在互补关系。

基于以上论述,本文研究的第一个问题是:我国房地产企业商业信用与银行信用之间是否存在互动关系,如果存在互动关系,那么属于何种关系。

Love et al.(2007)的研究基于金融危机这种极端经济环境,发现企业在危机之后,大幅减少了商业信用融资方式,尤其是财务状况恶化的企业,此时已经没有足够的信用资源可以运用到商业信用中。Cunat(2007)认为,货币紧缩导致资金稀缺,进而导致银行信用成本增加,凸显商业信用成本低的优势。Fishman and Love(2003)认为,合作企业之间的直接信息传导有助于相互信任,在货币紧缩时期商业信用可能会更明显。陆正飞等(2011)利用我国上市公司数据研究发现,在货币紧缩时期,因为资金的机会成本提高及信贷歧视的加剧,商业信用对银行信用的替代现象显著。

因此,本文研究的第二个问题是:在货币政策紧缩时期,房地产企业是否依然偏好银行信用。借此,可以帮助我们理解货币政策传导机制对房地产行业的影响。

二、研究设计

(一)研究样本与主要变量

本文所有的财务数据和市场数据均取自同花顺iFinD金融数据终端。依据研究内容,本文选取我国A股市场的房地产企业作为研究目标,剔除ST股、数据缺失及数据异常样本,以2010—2017年为研究周期,最终观测数为1 960个。为了减少白噪音,对数据进行对数处理,并运用Eviews软件进行实证分析。

本文参考存款准备金率变动来定义货币政策紧缩时期(MP)。大型金融机构的存款准备金率变动情况为:2010年上调6次,2011年上调6次、下调1次,2012年下调2次,2013年、2014年、2017年均未变动,2015年下调4次,2016年下调1次。存款准备金率2010—2017年的变动幅度分别为3%、2.5%、-1%、0%、0%、-2.5%、-0.5%、0%。本文认为,2012年是对2010—2011年变动过大的调整,因此本文定义2015年为货币政策实质变动年份,即2010—2014年为货币政策紧缩年,2015—2017年为货币政策宽松年。

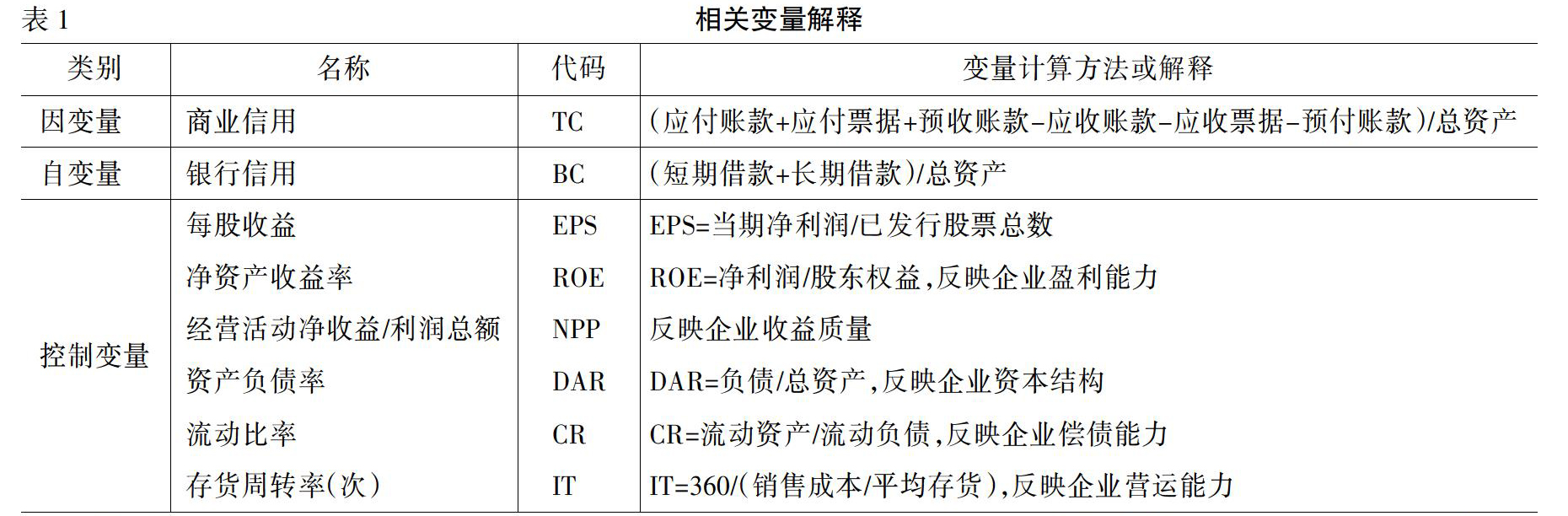

参考Gama and Mateus(2010)及饶品贵和姜国华(2013)等的研究,将总资产作为分母对商业信用和银行信用进行标准化处理:

商业信用(TC)=(应付账款+应付票据+预收账款-应收账款-应收票据-预付账款)/总资产

银行信用(BC)=(短期借款+长期借款)/总资产

此外,模型引入每股收益EPS、净资产收益率ROE等相关变量作为控制变量,相关变量解释(如表1所示)。

(二)模型设计

1.为了研究房地产企业商业信用与银行信用之间的互动关系,建立模型1:

TC=?琢0+?琢1BC+?琢2EPS+?琢3ROE+?琢4NPP+?琢5DAR+?琢6CR+?琢7IT+?琢8NCI+?琢9PG+?着(1)

式(1)中,如果系数?琢1的符号为正且显著,表明房地产商业信用与银行信用之间存在互补关系;如果?琢1的符号为负且显著,表明商业信用与银行信用之间存在替代关系;如果?琢1不显著,表明商业信用与银行信用之间不存在互动关系。

2.当商业信用与银行信用存在互动关系时,引入货币政策虚拟变量MP,进一步研究不同货币政策时期二者的互动关系。将2010—2014年的MP设为1,2015—2017年的MP设为0,建立模型2:

TC=?琢0+?茁MP+?琢1BC+?琢2EPS+?琢3ROE+?琢4NPP+?琢5DAR+?琢6CR+?琢7IT+?琢8NCI+?琢9PG+?着(2)

式(2)中,如果系数?茁的符号为正且显著,表明在货币紧缩时期,银行信用的成本壓力较大,而商业信用的低成本优势凸显;如果系数?茁的符号为负且显著,表明在货币紧缩时期,由于担心信用违约,银行信用规模缩减。如果?茁不显著,货币政策变动并不影响信用结构和规模。

三、实证结果及分析

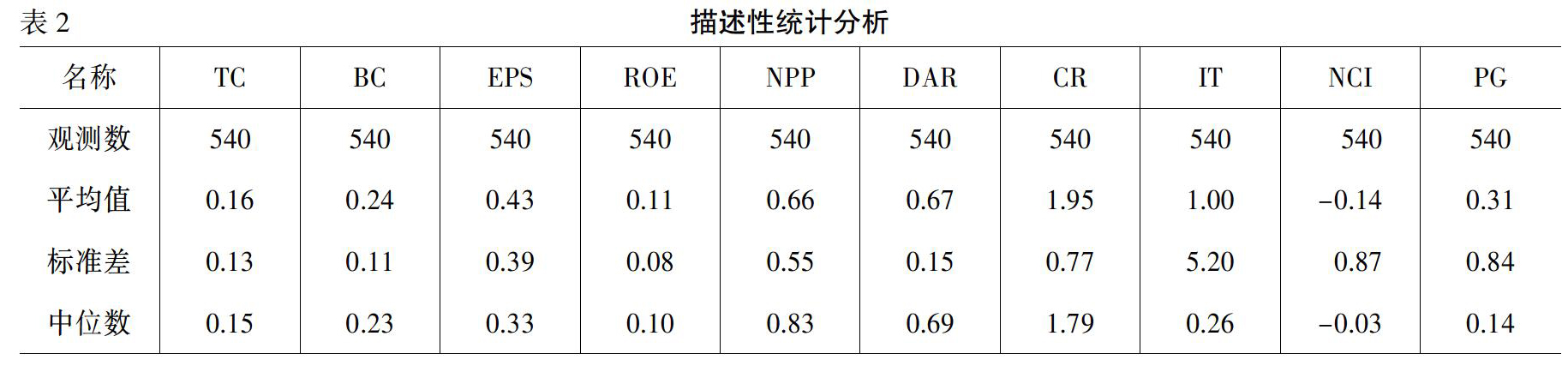

首先对变量进行描述性统计分析(如表2所示),包括均值、标准差,中位数。房地产企业商业信用TC均值为0.16,表明总体上行业获得的商业信贷大于对外提供的商业信贷,行业处于获得信贷的位置。银行信用BC均值为0.24,表明房地产企业的银行信用规模大于商业信用。

本文采用多元回归方式分别建立模型1、模型2,回归结果(如表3所示)。

模型1中银行信用的系数为负且在1%的显著水平下显著,说明商业信用与银行信用之间存在明显的替代关系而非互补关系。房地产企业通过扩大商业业务往来的信用缓解资金压力,从而替代银行信用,形成了二者之间的替代关系。

模型2中,虚拟变量MP的系数在10%的水平下显著,说明货币紧缩政策影响房地产企业的商业信用与银行信用的。由于货币紧缩的政策导向,银行会降低全社会的信贷规模,进而影响房地产业的银行信用,由于系数较小,影响力度有限。市场上由于存在时滞、市场主体预期和偏好等各方面影响,货币政策并不一定能达到预期的效果。

控制变量中,每股收益、经营活动产生的现金流量净额/营业收入的系数为正且显著,表明企业的股市表现和现金流状况对商业信用影响较大。股市表现越好,商业交流具有一定的权威,现金流状况健康,容易得到信任,进而扩大业务量。

结语

本文以我国房地产上市公司为研究对象,检验房地产企业商业信用与银行信用之间的关系。研究发现,房地产企业商业信用与银行信用之间存在替代关系,而非互补关系,二者共同促进房地产市场发展壮大;由于近年来房地产市场活跃,房地产企业对商业信用和银行信用的运用会受货币政策的影响较弱。本文的结论验证了政府宏观调控与产业政策相互配合的必要性。为了抑制经济过热,政府在制定和实施宏观调控政策的同时,需要考虑像房地产市场这样资金密集且受调控影响较小的行业,并制定和实施针对该行业的产业调控措施,以期达到经济健康发展的目的。

本文的研究也存在一定的局限性。我国的房地产市场对宏观经济的影响颇大,那么影响房地产市场的因素也是多方面的,除了货币政策,也有财政政策、产业调控等因素,在本文的研究中并未体现出来。同时,本文的研究时间范围较窄,并未覆盖大部分货币政策紧缩的年份,增加了研究的难度,影响了结论的可靠性。总之,对于我国房地产市场还需进一步研究。

参考文献:

[1]? Biais B.,Gollier C.Trade Credit and Credit Rationing[J].The Review of Financial,1997.

[2]? Cunat V.M..Trade Credit:Suppliers as Debt Collectors and Insurance Providers[J].Review of Financial Studies,2007,(20):491-527.

[3]? Fabbric D.,Menichini A.M.C..Trade Credit,Collaterl Liquidation and Borrowing Constraints[J].Journal of Financial Economics,2010,(96):413-432.

[4]? Fishman R.,l.Love. Trade Credit:Financial intermediary Development,and Industry Growth[J]. Journal of Financial,2003,(58):353-347.

[5]? Love l.,L.A.Preve,V.Sarria-Allende.Trade Credit and Bank Credit:Evidence from Recent Financial Crises[J].Journal of Financial Economics,2007,(83):453-469.

[6]? Nilsen J.H..Trade Credit and the Bank Lending Channel,Journal of Money[J].Credit and Banking,2002,(34):226-253.

[7]? 李斌,江伟.金融中介与商业信用:替代还是互补—基于中国地区商业实证分析[J].河北经贸大学学报,2006,(1).

[8]? 陆正飞,杨德明.商业信用:替代性融资,还是买方市场[J].管理世界,2011,(4):6-14.

[9]? 呂兰.上市公司商业信用和银行信用的关系:互补还是替代?[J].中国商界,2009,(3):15-16.

[10]? 饶品贵,姜国华.货币政策对银行信贷与商业信用互动关系影响研究[J].经济研究,2013,(1):68-82.

[11]? 石晓军,李杰.商业信用与银行贷款的替代关系及其反周期性:1998—2006年[J].财经研究,2009,(3).

[12]? 陶萍,温琳,陶广军.货币紧缩对不同制度环境下房地产企业商业信用融资影响研究[J].工程管理学报,2015,(2):148-152.

[13]? 赵宇翔.商业信用影响因素研究:来自银行信贷的证据[J].金融理论与实践,2008,(6).

Research on the influence of monetary policy on commercial credit and bank credit

——The Case of China

CAI Yang,FU Yun-yun

(School of Mathematics and Finance,Chuzhou University,Chuzhou 239000,China)

Abstract:Main financing of modern enterprise is bank loans and business credits.Main financial management of modern enterprise is capital management.In this paper,we take Chinese real estate enterprises as target,empirical analysis the relationship between bank loans and business credits,and introduce monetary policy variables as further analysis.The research shows that there is a significant substitution relationship between commercial credit of real estate enterprises and bank credit,but the monetary policy has a weak impact.

Key words:monetary tightening policy;substitution and complement;market preference

- 政府类新闻网站的内容编辑策略探讨

- 论“思”与“变”在报道中的运用

- 依托大数据增强音乐广播的核心竞争力

- 浅谈新闻反转现象背后的媒体责任

- 在“接地气”中激发新闻活力

- 聚焦工会工厂工人 履行责任倾情担当

- 县区级电视台如何办好新闻节目

- 信息碎片化时代报纸编辑素养的提升

- 拓展思维,谋求“双品牌”支撑融合

- 地方电视媒体的供给侧改革

- 网络新闻专题策略分析

- 论“互联网+”时代电视新闻的突破与发展

- 无人机航拍画面的拍摄与剪辑

- “机器人记者”对新闻记者行业的冲击

- 立足“大老龄” 讲好老人故事

- 关于广播融媒体问题的点滴探讨

- 让电视新闻临近“原生态”的海采模式分析

- 融媒时代地方党报拓展传播空间的思路

- 地市党报如何对自媒体传播有效影响和引导

- 浅析亲和力在播音主持中的作用

- 服务类节目需要“专家型”主持人

- 浅析新闻播音主持的社会责任感

- 电视节目主持人如何应对直播突发状况

- 探究全媒体时代新闻播音主持魅力的提升

- 浅析电视新闻公信力的提升

- sequels

- sequence

- sequenced

- sequences

- sequencing

- sequential

- sequentialities

- sequentiality

- sequentially

- sequentialsampling

- sequester

- sequestering

- sequesterment

- sequesters

- sequestrate

- sequestration

- sequestrator

- sequestree

- sequin

- sequinned

- sequins

- serenade

- serenaded

- serenader

- serenaders

- 写字的笔势、笔法

- 写字笔画的先后顺序

- 写字运笔刚劲有力

- 写字间

- 写完小说,应该把开头和结尾删掉

- 写官

- 写实

- 写实主义

- 写实性时空

- 写实故事

- 写家

- 写小字

- 写小楷

- 写录

- 写形不难,写心唯难

- 写影

- 写得不好的词句

- 写得极为漂亮的文章

- 写得极为漂亮的诗文

- 写得能使读者看到作者所叙述的一切

- 写心

- 写志

- 写忧

- 写念

- 写怀