王丹阳

摘 要:商业银行流动性紧张问题是中小商业银行的“致命”风险。新冠肺炎疫情下,商业银行流动性风险管理问题愈发凸显。基于此,分析疫情中暴露的流动性风险点,并给出风险管理建议:商业银行的流动性风险管理应强化流动性风险压力测试,及时回溯应急预案,提升动态资产负债管理能力,完善流动性风险管理信息系统。

关键词:流动性;商业银行;中小银行;风险管理

中图分类号:F832.1? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)35-0123-02

2020年新冠肺炎疫情蔓延以来,商业银行作为流动性传导链条“承上启下”的重要环节,其自身流动性安全将直面疫情考验。在过去“重盈利性,轻流动性”的粗放式管理模式下,部分商业银行缺少危机意识,“战”时缺少危机应对能力,经此一“疫”,其流动性风险隐患势必暴露无遗。对此,笔者建议,商业银行要以意识为先导,变被动为主动;以体系完善为重点,强化压力测试、应急管理、动态资产负债管理等管理工具;以信息系统为保障,完善流动性风险管理信息系统,实现“战”疫胜利以及流动性风险管理转型升级。

一、中小银行流动性紧张问题长期存在

受近两年经济下行、利率市场化改革加速和金融强监管影响,中小银行出现不良率上升、资产负债结构失衡等问题,其流动性日趋紧张。一是中小银行自有资本金不足,资产类型相对单一,抵御风险能力较差。二是《关于规范金融机构同业业务的通知》出台后,降低了同业业务中的非标规模,提高了非标业务的操作难度,将大量游离在体系之外的融资行为压缩回表内,降低了金融机构总体同业杠杆。但同时也使得个别机构在存款增长乏力的压力下,选择以高息揽存和高成本吸收同业资金的方式来缓解流动性紧张,形成了较高的资金成本。三是受利润压力,中小银行更青睐于投资收益较高但流动性差的资产,影响了其流动性储备资产的占比。四是与其他金融机构相比,中小银行不良率水平较高,不良资产处置能力有限,一定程度加大了现金回流的难度。

《中国金融稳定报告2019》中对商业银行的流动性风险进行压力测试,结果显示,在轻度、重度压力情景下,参评的30家银行中分别有7.69%、13.58%的银行未通过测试,其中有10家银行在全部可动用的合格优质流动性资产耗尽后仍无法弥补缺口,流动性风险亟须引起关注。而2019年,包商银行和锦州银行等被接管重组事件相继发生,中小银行出现流动性风险暴露的苗头。

二、疫情影响下商业银行流动性风险漏洞凸显

(一)一般性存款总量下滑,同业负债依赖性较高的中小银行受影响较大

由于企业生产经营活动中断,中小企业、个体经营户的资金周转需求增加,商业银行的一般性存款,特别是对公存款呈现下滑状态。尽管各家银行纷纷采取措施稳定零售存款,但是一般性存款总量的下滑使流动性监管指标承压,特别是对同业负债依赖性较高的中小银行影响更大。

一方面,许多生产和经营活动受到影响,销售上入不敷出;另一方面,大多数中小微企业的流转资金有限,同时还面临着房租、人员成本、利息等经营费用的刚性支付压力。这就造成中小企业现金流紧张,还款逾期、延期情况有所上升,甚至一部分企业面临着破产的风险,从而进一步加剧了为中小微企业提供核心金融支持的中小银行业流动性紧张。同时,在国际金融市场动荡的背景下,中小银行面临的系统性风险增加。部分机构由于各项经营指标的下降及主体信用评级较低,获得央行政策资金支持和同业融资难度加大。

(二)现金流回笼压力大,但支持企业复产复工的资金需求将逐步增加

在疫情期间,中小企业的日常流水显著低于预期,短期内的清偿能力势必有所下降,尤其是餐饮、交通运输、批发零售等行业。这类企业的现金流减少,相关贷款可能出现逾期或展期等情形,将削弱银行的现金流回笼能力,甚至影响银行的资产质量。

受疫情影响行业的人员收入可能减少,特别是受疫情影响暂时失去收入来源的人群,其住房按揭、信用卡等个人信贷还款能力会下降。

随着企业抗击疫情以及复产复工的需要,贷款需求将逐步回升,短期资金需求压力较大;同时,对商业银行的信贷管理能力提出挑战,如增加灵活的授信支持、信贷重组、调整还款期限以及征信保护等。

(三)部分流动性风险监管指标可能受到不利影响

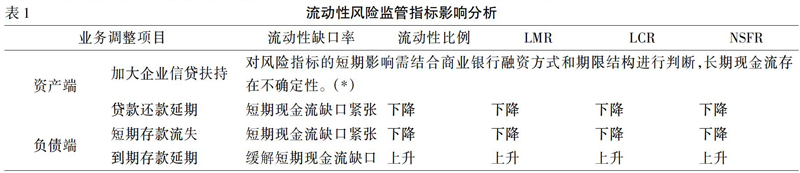

随着时间的推移,本次疫情对于资产、负债业务的影响也将逐步体现在流动性缺口、流动性匹配率(LMR)、流动性覆盖率(LCR)、净穩定资金比例(NSFR)等流动性风险监管指标计量结果上。具体影响分析如下表1。

由于各商业银行融资方式和结构存在较大差异(如央行再贷款、货币市场融资或自有到期资金等),本项目的影响须结合商业银行实际情况进行评估。

综上所述,很多中小银行尚未建立起完善的风险管理系统,流动性风险管理尚处在粗线条的管理模式下,风险识别、计量、监测和控制等缺乏有效的系统化支撑。在危机面前,缺失系统支撑,则无法第一时间准确分析客户行为、流动性缺口变化,不能实现对流动性风险的有效预测与分析,无法实现对流动性风险管理的动态、全程的有效监控。

三、疫情下商业银行提升流动性风险管理的建议

考虑到疫情对商业银行流动性的影响,笔者建议商业银行通过以下措施完善流动性风险管理,提高危机应变能力。

(一)强化流动性风险压力测试

压力测试以定量分析为主,通过测算商业银行在遇到假定的小概率事件等极端不利情况时可能发生的损失,分析这些损失对商业银行融资能力带来的负面影响,进而对流动性的脆弱性做出评估和判断,并采取必要措施。

除监管指定压力情景外,商业银行应关注内部流动性风险压力测试情景设计,回溯分析疫情中各项资产负债所涉及的流动性相关风险因子承压情况,更新相关压力参数及阈值,比如资产违约率、贷款续作率、存款流失率等,丰富自身流动性风险压力测试情景库,纳入定期/不定期流动性风险压力测试分析工作。

(二)回溯应急预案

开展应急演练应急管理是指通过对所发生过的流动性风险应急事件的总结,识别流动性预警指标,制定应急预案,事先规划在发生临时性和长期性危机的情况下,本机构如何优化融资渠道和动用优质流动性资产以应对融资需求。

商业银行應关注现有优质流动性资产的储备情况,开展多种情景下融资能力的评估测算,考虑融资成本、资金市场环境、流动性监管指标约束等因素,运用科学计算工具制定缓释策略。回溯疫情期间流动性预警指标的变化情况,更新应急预警情景,总结各业务经营部门及管理部门在本次疫情中的应对经验,完善自身流动性风险应急管理机制和应对方案,完善流动性风险应急预案,定期开展应急演练,检验应急预案的合理性和可行性。

(三)提升动态资产负债管理能力

资产负债结构管理是指在确定资产负债金额、结构和期限时,需要充分考虑流动性风险,加强融资来源的稳定性,注重资产投放的金额、节奏、结构安排与负债的匹配。通过动态现金流预测的方式,将可能产生的未来现金流按照一定方法分别计入按日、按周、按月统计的现金流入和现金流出,计算现金流期限错配净额。

本次疫情打乱了机构原有的资产投放安排,预计在全面复工后因疫情暂停的各项需求将明显回升,从而在资产端产生较大规模的流动性需求,不确定因素增加。商业银行应树立动态管理意识,在现金流预测过程中,量化资产负债业务调整、纳税申报期限延长等特殊举措对现金流的影响,根据现金流测算结果,合理安排融资计划。充分分析对一般性存款下滑的影响,制订通过其他负债工具补充资金来源的计划,根据负债的可获得性调整资产投放进度,兼顾流动性与盈利性目标,持续关注对2020年经营预算的影响,并实施动态调整,确保资产负债管理的灵活性和适应性。

(四)完善流动性风险管理信息系统

对贷款、存款等受疫情影响业务的静态现金流进行迅速调整、临时性的情景模拟、影响分析和压力测试等商业银行内部流动性管理诉求,凸显流动性风险管理系统等基础支撑的重要性。

商业银行要完善流动性风险管理信息系统建设,实现精细化的动态流动性风险计量,支持根据管理决策需要产出现金流计量及预测结果、内部管理报表,支撑灵活压力情景下的流动性风险分析,提高流动性风险管理的时效性及精确性,充分满足商业银行在“黑天鹅”事件下的流动性风险管理需求。

参考文献:

[1]? 王丽娟.深化金融改革 助力实体经济发展[N].中国城乡金融报,2019-12-06.

[2]? 朱元倩.流动性风险压力测试的理论与实践[J].金融评论,2020,(4).

[3]? 刘雅萍.新疆天山农村商业银行发展研究[D].乌鲁木齐:新疆农业大学,2014.

- 深圳市大型油库环境风险评估和对策探讨

- 新形势下环境监察与环境监测联动机制构建研究

- 我国废矿物油环境监管现状研究与建议

- 新农村建设中环境保护存在的问题及其对策

- 中小城市垃圾桶配置管理问题研究

- 废矿物油收集利用与环境监管对策研究

- 论环境监测监察垂直管理改革

- “环保管家”应用于深圳市宝安区重点企业的探索

- 我国城市环境现状及主要城市环境管理措施探讨

- 上海市环保公众开放工作推进的主要问题与对策建议

- 中国环境政策的发展与分析

- 基层污染源普查工作中存在的问题与对策

- 加油站油气回收设施检测与监管中的几点思考

- 当前我国环境工程建设中的难点与对策

- 关于污染源普查数据应用的思考

- 流域水环境保护管理存在问题及对策

- 公众参与环境管理现状及对策研究

- 城镇污水处理厂生活污泥处置技术分析

- 村镇生活污水处理中存在的问题及分类处理方法

- 高密度电法在污染场地调查中的应用研究

- 地下水环境影响评价中水文地质勘察工作的内容与方法

- 影响环评质效的因素分析和对策

- 石油化工类项目环境影响后评价的过程分析

- 农村一体化生活污水处理设备评析与研究

- 某医院电子射线装置环境影响预测分析

- aubergine

- aubergine's

- aubergines

- auburn

- auburns

- auction

- auctionable

- auctionary

- auctioned

- auctioneer

- auctioneered

- auctioneers

- auctioning

- auction-off

- auctions

- auction sth off

- audacious

- audaciously

- audaciousness

- audaciousnesses

- audacities

- audacity

- audibilities

- audibility

- audible

- 逐条订正

- 逐条逐节分析

- 逐条逐节分析解释

- 逐条陈述

- 逐杯

- 逐次

- 逐步

- 逐步增加

- 逐步扩大范围

- 逐步提高

- 逐步深入,大胆冒犯

- 逐步演变

- 逐殃

- 逐段逐章分析解释

- 逐波

- 逐浪浮鸥

- 逐浪随波

- 逐渐

- 逐渐习以为常

- 逐渐使根基深厚以成大器

- 逐渐侵占

- 逐渐侵害使之毁坏

- 逐渐侵害,使之变坏

- 逐渐兴旺昌盛

- 逐渐兴盛