摘? 要:国家经济正处于转型发展时期,信息化进程为财务管理工作治理带来变革,云计算技术的发展使得国家会计模式发生深刻的变化,大数据引入会计协同发展成为必然。本文从大数据环境和协同国家会计专业人才培养模式切入,分析了大数据环境下的机遇与挑战,并从培养规格、培养能力体系、大数据下会计培养模式的新挑战几方面提出会计专业人才培养模式的创新与构建。

关键词:大数据;人才培养模式;信息化

信息技术应用催生了大数据,数据处理也进入“云计算”、“互联网+”时代。当此之际,国家提出“创新驱动发展”的战略。在数据成为国家战略性资源状况下,传统财务工作面临的机遇与挑战并存,必须改变思想观念、技术手段、思维方式、制度与规范等,协同大数据,实现创新发展。

一、大数据的概述

(一)大数据涵义:大数据是收集、组织、处理和收集大型数据集洞察所需的非传统策略和技术的总称。虽然处理超过单个计算机的计算能力或存储的数据的问题并不新鲜,但近年来这种类型的计算的普遍性,规模和价值已经大大扩展。

(二)大数据特征:

1、数据采集

2、数据存储

3、数据處理、分析、挖掘

4、可视化(前面都把数据采集存储并且处理好了,需要把数据展示给别人看)

(三)大数据与传统信息化区别:

信息化:信息化是指培育发展以智能化工具代表的新生产力并使之造福于社会的历史过程。而大数据是收集和分析的过程,借助于九次方大数据创始人王叁寿曾经举例说明大数据与信息化的区别,他说大数据技术是将地下水通过技术手段变成自来水,提供给更多公司去生产饮料。”但是信息化是如深藏地下的水资源,打井、铺管道、建水库的过程,大数据既建立在信息化基础上,又加快了信息化的进程。信息化汇聚了部分数据,而只有当这些数据相互碰撞时才能迸发出巨大价值。作为当代财务人如何合理运用有效信息帮助自身提升企业竞争力就需要把大量信息进行汇总、分类形成可靠、有效数据集,对其进行深加工,成为自己保驾护航的有利资源。

二、在大数据环境下会计人才培养遇到的新挑战

(一)海量数据采集难以分析

大数据通过不同类型体现,种类繁多,决策者在进行数据采集就会带来一定难度,如财务数据采集,财务数据是根据企业经营活动所形成的数据堆,在初步形成票据时,数据就已经形成,但是由于票据形式的多样性就需要对其进行归属分类,而对于一个完整成熟的企业而言,票据只是企业财务信息的一种变现,如合同、保险、评估、审计、融资等各式不同业务所形成的数据将会是一个复杂的过程,因此在第一步数据采集中就会增加采集难度,为整个工作的初始化带来不便,同样在对财务人员培养过程增加了数据分析与归类的要求。

(二)传统财务流程如何及时匹配

传统财务流程是通过票据信息采集、科目归类、形成总账、明细账最后汇总财务报表,而现在大数据的出现,如何对应传统流程提出了新问题,因为传统性工作无法及时针对现有的问题与不足提出改善方案,缺乏前瞻性,根据未来财务目标,不能提出切实可行的建议,使得企业发展相对有一定的滞后性。

(三)技术受限加大了人才培养难度

由于大数据发展仍处于初步阶段,处在从概念转换到实际的过程,市场活跃度不够,核心技术仍处于研发阶段,分析手段不明显等问题制约了人才培养难度。

(四)复合型人才的缺失

大数据时代的到来,对每个人的都会提出更高要求,特别是在财务职业人的身上,他们不但要对传统基础会计六大要素、财务报表构成等内容了如指掌,还要能对数据分析、筛选有足够强的胜任能力,因此对复合型人才的需求就显而易见,但是对于既要懂得财务又要懂得数据分析复合型人才很有限,所以也制约了大数据价值的开发与利用,进而也制约了会计角色的转变与发展,不利于企业的整体发展。

三、大数据环境下会计人才的培养要求

面对新挑战,我们如何提升会计人才竞争力,优秀的会计人才如何能在大数据环境下工作更游刃有余,这就需要在知识、能力、素质等方面提出培养要求。

(一)知识要求

1、应具备高素质技能型专门人才所需的外语、计算机及相关的文化知识,取得相应证书;

2、掌握扎实的文化基础知识和系统的财务理论知识,具备过硬的实务处理能力;

3、掌握各行业背景下税收政策特点,对各行业账务处理有一定了解;

4、具备对账务数据进行采集、归集、分析、预判等四大领域操作和组织的方法和技巧。

5、掌握账务申报流程;

6、初步了解不同行业在设立过程中注意事项。

(二)能力要求

1、专业能力

(1)能够掌握企业生产运营财务数据处理能力;

(2)能够协助企业确定各部门业务预算;

(3)能够组织企业各部门就相关预算、报账等业务进行讲解和培训。

2、方法能力

(1)能够根据企业战略发展要求,运用财务相关知识提升企业竞争力;

(2)能够合理、有效设置企业各部门效益指标。

3、社会能力

(1)能够与领导及各部门就相关财务政策及时沟通助力企业成长;

(2)具有一定团队合作能力;

(3)能够将新的财务管理理念合理的运用到实践中。

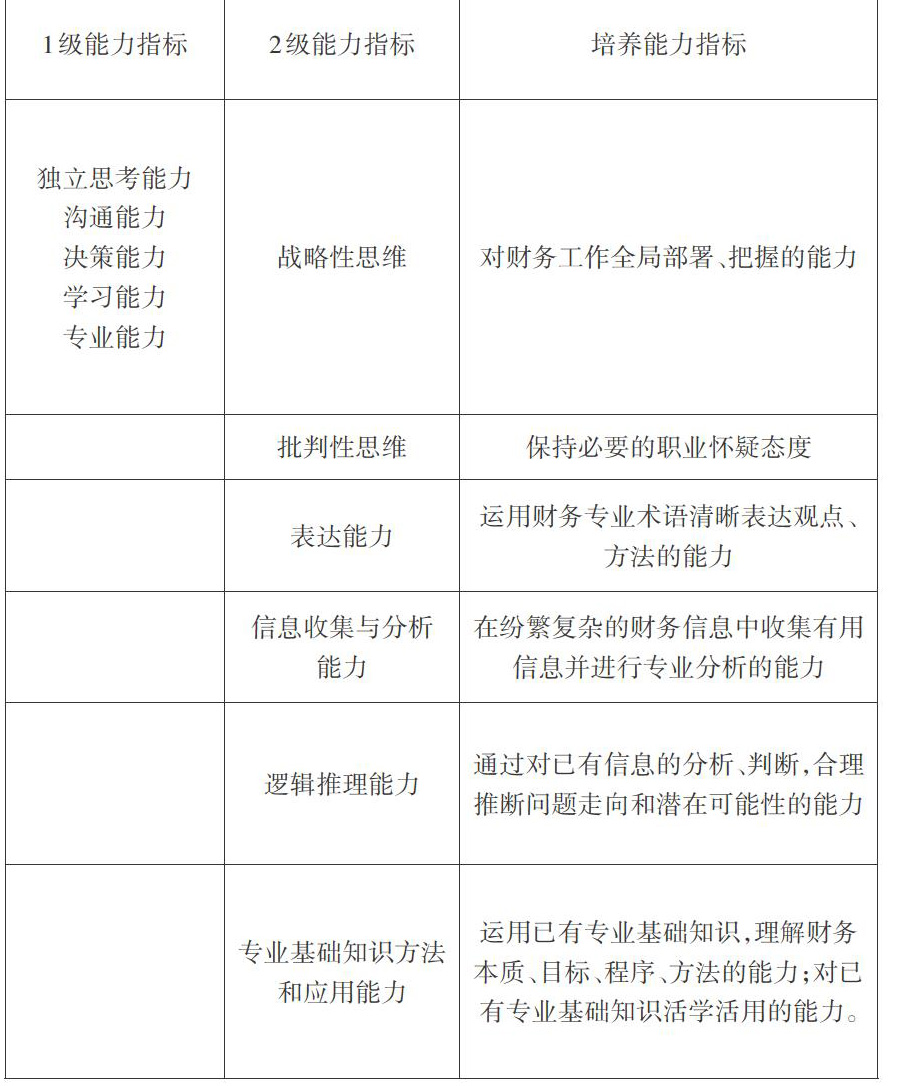

4、 能力指标体系

(三)素质要求

1、个人素质

(1)良好的思想道德品质,具备较强的职业修养和相应的文化底蕴;

(2)能正确面对困难、压力和挫折,具有积极进取、乐观向上和健康平和的心态;

(3)愿意与团队人员进行沟通和合作。

2、职业素质

(1)良好的职业素质与和团队合作和精益求精的创作敬业精神;

(2)诚实守信、爱岗敬业,具备良好的职业道德、文化素质和人文素养。

四、大数据环境下对会计人才培养的挑战策略

(一)加强技术攻关、解决技术障碍

大数据环境下应积极加强对新知识、新概念理解与运用,充分利用优秀资源帮助财务人员更快更好适应数据化时代,提升自身职业技能、职业素养的能力,通过在实践中总结经验、在互联网上加强学习为自己充电,突破技术瓶颈,为大数据提供相应技术支持,保证大数据有效获得、存储和利用并通过智能技术进行可视化,服务企业财务战略目标。

(二)结合新模式,重建财务会计流程

通过大数据环境,對传统会计流程应进行内部与外部数据源的整理,运用硬件技术有效采集外部数据将其按照要求进行分类、上传,将资金管理、固定资产管理、往来账项管理及所有者权益管理的全过程进行协同应用,重构数据运用数字化语言形成可视化结果,扩大数据采集范围,不仅仅局限于外部而应该加大内部数据的处理能力和技能的操作,为企业管理者提供判断与决策依据。

(三)明确战略目标、制定策略计划

在企业中我们经常会提及战略目标,通过四个维度去分析企业如何更好实现战略目标,通过企业财务数据、客户需求、员工职业提升能力来确定企业向目标递进的方向,因此在大数据环境下,财务人员面对企业战略目标时更应该精准拿出策略计划围绕数据核心、目标核心利用数据云,以企业主营业务为切入点,明确哪些数据是对企业的发展提供战略创造价值,进而有针对性地采集数据,去掉无效数据,避免数据的冗长与烦琐。

(四)注重共享、实现互惠互利

迈入数据时代,就是迈向共享时代,我们都是数据的共享者与创造者,数据的来源、归集、加工、分析都离不开数据环境,只有企业与企业之间、企业与个人之间打通数据共享通道,才能更有效提升企业发展速度,无论是我们现在看到的阿里巴巴还是百度地图等等数字化共享内容,已经在我们生活中留下了深深的痕迹,因此财务职业人在大数据时代背景下更应该加快适应速度,提升管理效能,加快财务共享中心建立,提升会计职业人数据共享意识,把基础性工作在开始阶段就以数字化形式进行归类,形成数字化模块,为企业与企业之间搭建共享桥梁,节约企业财务成本,助力企业融合发展,实现相互共赢。

参考文献:

[1]张红霞.大数据时代下的会计工作[J].河南财政税务高等专科学校学报,2019(02).

[2]陈伟,Wally Smieliauskas. 云计算环境下的联网审计实现方法探析[J].审计研究, 2012(03).

[3]徐贵丽.云审计:机遇、挑战与发展趋势[J].中国注册会计师.2014(03).

[4]毛华扬.云审计来了[N].中国会计报.2014/5/30/第011版.

[5]林璟.云审计趋势下内部审计的应对策略浅探[N].中国审计报.2015 年3 月18 日,第 008 版.

[6] 秦荣生. 云计算的发展及其对会计、审计的挑战[J].当代财经,2013(01).

[7] 王会金,戚振东.社会嵌入视角下的国家审计治理作用机制研究[J].会计研究,2013(09).

[8]王志高,董寒光.加强数据系统建设 助力审计监督全覆盖[J].中国审计,2015(09).

[9] 肖敏.部门协同 资源共享 构建政府公共权力国家审计监督机制[EB/OL]. http://www.audit.gov.cn/n6/n41/c75813/content.html. 2015年09月25日.

[10]魏祥健.云平台架构下的协同审计模式研究[J].审计研究,2014(06).

[11]王帆,聂曼曼.互联网云审计系统运行机理与评价体系[J].中国注册会计师,2014(07).

- 浅谈数字媒体艺术对动画设计的影响

- 分析陶瓷青花装饰创作中创造性思维的培养

- 视觉文化视域下的美术教育

- 浅析河西民间文化旅游创意衍生品设计的对策研究

- 民族元素在园林景观设计中的应用分析

- 装置艺术在室内设计中的应用分析

- 浅谈南国戏剧的“莎乐美死亡”情结

- 胶东民俗文化之

- 歌曲《关雎》的创作手法与演唱特点分析

- 浅谈绍兴目连戏中的“哑剧”艺术

- 对《雷雨》剧中人物“过失”的精神分析

- 论娲皇故里庙会习俗

- 数字化校园背景下档案管理模式研究

- 现代服装创新设计中民族文化的应用

- 归化和异化翻译策略在俄语广告词翻译中的运用

- 基于大学生用户群体的社交APP探索

- 男性研究视角下《蝴蝶君》中的性别解构

- “热点”现象再回顾

- 从功能对等理论视角下浅谈商务信函的翻译方法

- 浅谈法语复合名词及外来名词的复数构成规律

- 大数据背景下跨界跨项选材的可持续性探讨

- 美国文学作品中的美国性格

- 高校图书馆读者服务部馆员消极心理成因分析与对策

- 浅析《娇红记》中“飞红”的女性意识

- 基于Unity技术平台下赣南客家围屋数字化应用研究

- get your fingers burnt

- get your hands on sth/sb

- get your head around/round sth

- get your head round

- get your hopes up

- get-your-irish-up

- get your just deserts

- geyser

- geyseral

- geysered

- geyseric

- geysering

- geysers

- geˌnetically modified

- geˌnetic discrimination

- geˌnetic engineering

- geˌnetic modification

- -gg-

- g, g

- ghastlier

- ghastliest

- ghastlily, ghastily

- ghastliness

- ghastlinesses

- ghastly

- 秃不剌茬

- 秃个刺茬

- 秃光光

- 秃出

- 秃刷

- 秃千子

- 秃厮儿

- 秃友

- 秃发

- 秃发乌孤

- 秃嗤

- 秃嘴木舌头

- 秃噜

- 秃士

- 秃大姐掉了假发——没啥梳的

- 秃头

- 秃头上长痦子——明痣

- 秃头照镜子——光对光

- 秃头跑进和尚庙——正好将就这个数儿

- 秃女子拣个玻璃簪——喜得没处别

- 秃奴

- 秃子不要笑和尚——脱了帽子都一样

- 秃子作和尚——将就着

- 秃子包网巾——饶这一抿子儿

- 秃子头上打苍蝇——来一个收一个