宁诗雅

我国对建筑施工企业项目成本管理理论的研究主要是针对传统的建筑项目,而对于装配式建筑项目的成本管理方面的研究非常少,而两者之间又存在不同,所以,装配式建筑项目只能根据实际情况选择合适的成本管理方法。本文在一定的理论基础之上,对目标作业成本法在建筑项目的应用提出了一定的改善,更适用于装配式建筑这种新型建筑项目。

一、引言

(一)研究背景

近年来,随着建筑施工市场的不断扩大,社会经济的不断发展进步,企业之间的竞争日益加剧,一种新的装配式建筑建筑形式应运而生。与传统的建筑施工相比,装配式建筑优势明显,工程进度快,施工便捷,质量有保障。因此,这种建筑的关注度在建筑施工企业中越来越高。

同时,建筑业成本管理的效果直接影响着企业的经济效益,为了企业的发展壮大,必须不断优化成本管理模式,降低成本,为社会提供高质量的产品。

(二)研究目的

本文的研究目的是运用成本管理的方法,以建筑施工企业的装配式建筑项目为研究对象,分析影响装配式建筑项目成本的因素,在目标作业成本管理的视角下,得出可以有效控制建筑项目成本的方法。

二、装配式建筑项目概述

(一)装配式建筑简介

装配式建筑是将建筑施工过程所需要的构件材料进行有选择的预制一部分,同时,将部分或所有PC构件(预制构件)在工厂预制完成,然后运输到施工现场进行组装,不只是简单的“搭”起来,而是,构件到达工程作业施工现场后,通过进行钢筋混凝土的搭接和浇筑,将预制构件组装成一栋楼,以保障拼装房的安全性。

(二)影响装配式建筑成本管理的因素

1.社會环境因素

社会因素:由于目前对于PC构件还没有一个标准,所以也会在一定程度上影响工程项目的成本。

环境因素:施工现场的条件。在施工前,一个楼层的所有预制构件要全部进场堆放,预制构件占地大,运输进场的道路也有要求,要满足运输车辆转弯以及装卸,这就增加了项目的成本。

2.项目参与人员因素

预制构件的组合安装,对工人的操作技术提出了要求,有这种技术的工人在建筑市场还是相对缺乏的状态,所以,人工费也会增加。

3.技术因素

(1)构件的预制率:根据相关知识,建筑结构的构件的预制率越高,工程项目的造价越高,该项目的施工成本也就越高。

(2)生产工艺:因为构建目前还没有实现完全的标准化,所以在生产预制阶段没有办法实现机器生产,还需要大量的人员来制作,这样使人工的成本大大增加。

(三)装配式项目实施目标作业成本法的适用性分析

装配式建筑成本构成比较复杂,不局限于某一个部门,也不局限于施工现场,而是贯穿整个项目发生的全过程,在作业的各个阶段都有,并且前后有一定的牵连,有可以直接确定的成本,也有不确定的成本,因此可以在作业的各个阶段设定目标成本,通过对作业的成本进行控制,达到成本管理的目的。故可以选用目标作业成本管理的方法。

三、目标作业成本法的应用方案设计

(一)A项目概况

A项目是某居民小区总建筑面积为5003.2平方米的一幢多层建筑,装配式住宅楼,建筑合理使用年限为50年。该住宅楼地上5层,地下一层,总建筑高度17.4m。总项目周期为12个月,其任务包括建筑设计、生产及施工的全程。

(二)目标成本的确定

1.作业的确定及成本动因的选择

基于WBS分解结构,将A项目实施的全过程分解为设计→生产→运输→施工这四个阶段。根据这四个作业中心,分析作业的成本动因,具体的划分情况如下:(1)设计:施工图和施工方案设计,成本动因为数量、工时,人工成本;(2)生产:PC构件制作,成本动因为数量,成本为人工、材料、制造费用;(3)运输:运送PC构件,成本动因为数量,成本为人工、运输费、吊装费;(4)施工:建筑主体,成本动因为施工天数,成本为人工、材料、机械设备。

为了便于进行计算,本文没有将施工过程进行具体的作业流程划分,在实际情况中,可以讲作业流程进行进一步的细化,在施工阶段再进行一次目标作业成本控制。

2.目标成本的确立

通过对项目的整个过程进行WBS分解之后,即可以对每一个作业中心进行目标成本的确定。

(1)材料费:在一个项目中,材料的费用占比比较大,包括生产阶段PC构件用到的各种材料和施工阶段所需要的材料,经过初步预测,该项目的材料费合计为1472.51万元。

(2)人工费:包括设计人员、生产以及施工人员等,结合历史经验来看,预测A项目的人工费用为157.25万元。

(3)制造费用:包括水电费、办公费、管理人员工资等,结合过去类似项目费用比例,预测A项目制造费用为130万元。

(4)期间费用:包括材料的运输费、吊装费、以及施工设备等的费用,预计150.33万元.

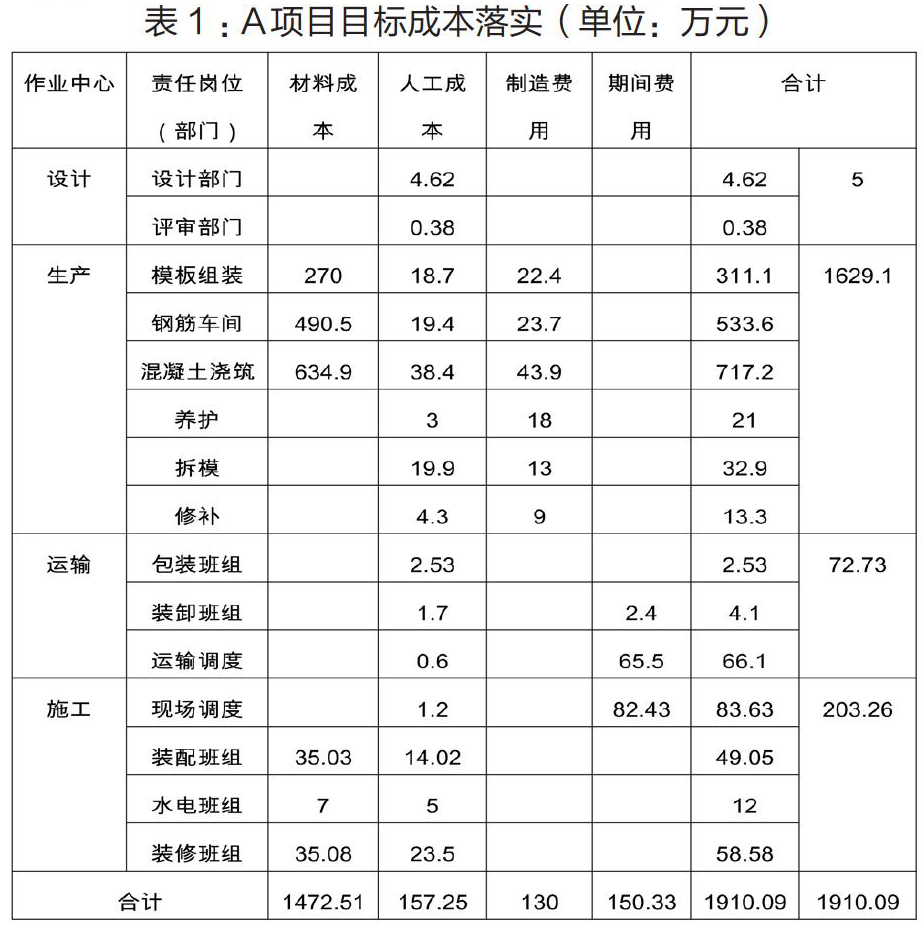

根据以上费用,A项目的目标成本合计金额为:1910.09万元。根据WBS分解的作业中心将目标成本进行分解,设计5万元,生产1629.1万元,运输72.73万元,施工203.26万元。

接下来进行目标成本的落实,将上面已经分解的目标成本进一步落实到具体的责任部门或者岗位上,这样有利于确认责任监督管理体系。具体的落实情况如下表1所示:

对项目成本分解的越详细,越有利于成本的控制和管理。

(三)作业成本的计算

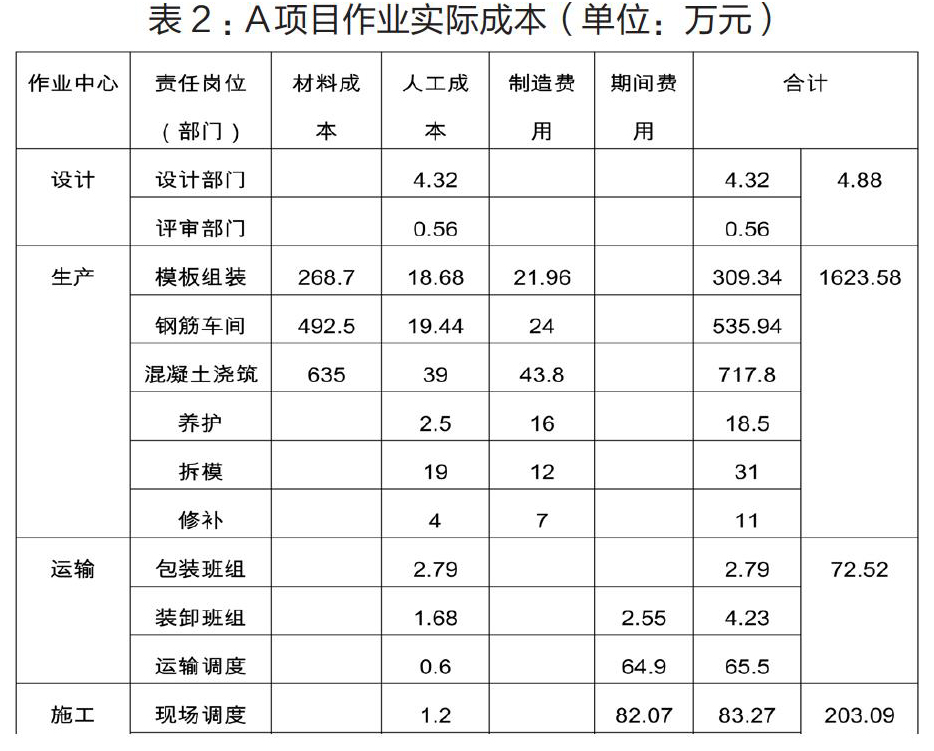

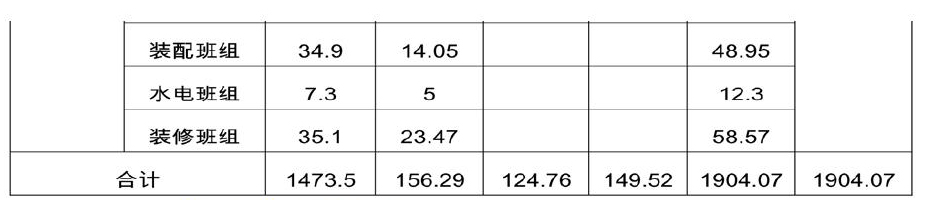

在建筑项目中,可以直接进行分配的人工费、材料费可直接进行记录,不能直接进行分配的费用可按照资源消耗的动因将其分摊计入作业成本,以人工费为例,每个作业人工实际工作的工时与单位工时的价格的乘积,即为人工费。对于材料费,大部分都可以直接分配的与人工费的分配方法相似,按照这样的方法计算下来,就可以算出A项目的所有作业实际成本。如下表2所示:

(四)作业成本的控制

在作业成本计算结果出来以后,需要及时与目标成本进行对比,找出存在差异的原因,并且进行及时的调整。

A项目实际成本与计划成本比较结果如下:1、设计:成本差异0.12万元;2、生产:材料费-0.8万元;人工费1.08万元;制造费用5.24万元;总计5.52万元;3、运输:人工费-0.24万元;期间费用0.45万元,共计0.21万元;4、施工:材料费-0.19万元;人工费0;期间费用0.36万元;共计0.17万元。5、总成本差异合计6.02万元。

根据成本分类计算的成本差异如下:1、人工费:设计阶段0.12万元;生产阶段1.08万元;运输阶段-0.24万元;施工阶段0;共计0.96万元;2、材料费:生产阶段-0.8万元;施工階段-0.19万元;共计-0.99万元;3、制造费用:生产阶段5.24万元,共计5.24万元;4、期间费用:运输阶段0.45万元;施工阶段0.36万元;共计0.81万元。

(五)A项目实施成本管理的效果分析

总的来说,4个阶段的成本都有所节约,尤其是生产期间的制造费用,使得最终A项目节约6.02万元,项目的成本得到了很好的控制。

按照费用的分类来说,除材料费用外,其他费用均有一定的节约,其中,制造费用的控制最为客观。对于材料费用来说,对生产阶段的预估差异较大,分析其主要原因是对于装配式建筑的构建预制,预制过程材料的消耗量等没有非常的熟悉,这个需要大量的经验来确定,所以,装配式项目建设的越多,对于PC构件的生产时材料费用的消耗掌握也会越准确。

四、实施项目目标作业成本法的相关建议

通过上面的理论说明与具体的数据分析可以看出,装配式建筑项目可以采用目标作业成本管理的模式,有其优势所在。为了使其能顺利实施,本文提出以下几点建议:

(一)对具体的施工组织方案要进行周详的设计,原始的资料做好记载

装配式建筑的施工组织的设计在很大程度上决定了该项目的成本规模,企业要根据具体的施工组织设计内容对装配式建筑项目进行详细的WBS分解。

其次,与项目成本有关的原始资料必须进行清晰详细的记载,但是要避免过于复杂,原始资料的记载会最直接的影响到对成本的控制。

(二)提高项目参与人员的素质,树立其成本管理的意识

成本控制不仅仅是项目经理和财务部门的事,只有参与项目的所有人员都有控制成本的意识,成本管理才能收到很好的效果。

(三)建立起相应的考核机制,提高人员的责任感

为了确保项目的顺利进行,就需要提高员工的责任感,将责任落实到个人,并且建立起相应的考核机制,赏罚分明。通过目标的细化分解,将小的目标控制的责任落实到具体的某个人。

(作者单位:西安财经大学)

- 提高艺术风格在服装设计中应用的分析与探讨

- 设计中的虚空间

- 关于声乐教学的三点建议

- 由《为了谁》《天路》《生命》引发的思考

- 关于莆田黄石惠洋十音的考察

- 声乐教学理论的实践与高校课堂教学的创新

- 浅谈歌唱者应具备的五种艺术素养

- 浅析舒曼的音乐创作评论及艺术风格

- 语言标记性的扩展研究

- 试论“N1的N2”的构式特点

- 近代汉语词汇研究与《辞源》修订

- 也谈虚词意义和用法的推断

- 山西榆次老城游记

- 浅析新文化运动留下来的思想遗产

- 雍正粉彩艺术赏析

- 麦琪——悲剧生活中爱的探索者

- 马克思和尼采对基督教批判比较

- 马尔罗小说中的艺术观

- 退席的叙述者

- 传统中国画的装饰性在装潢设计专业教学的应用研究

- 大足石刻《父母恩重经变》析论

- 公共景观设计细节研究

- 设计艺术中的技术之美

- 艺术语言之“活法”与科学语言之定法

- 形态错觉在室内空间中的应用

- quasi-charitably

- quasi-cheerful

- quasi-cheerfully

- quasi-civil

- quasi-civilly

- quasi-classic

- quasi-classically

- quasi-clerical

- quasi-clerically

- quasi-colloquial

- quasi-colloquially

- quasi-comfortable

- quasi-comfortably

- quasi-comic

- quasi-comical

- quasi-comically

- quasi-commanding

- quasi-commandingly

- quasi-commercial

- quasi-commercialized

- quasi-commercially

- quasi-common

- quasi-commonly

- quasi-competitive

- quasi-competitively

- 声音粗而大

- 声音纤柔细长

- 声音细

- 声音细小微弱

- 声音细小柔弱

- 声音细弱沙哑

- 声音细碎

- 声音细碎嘈杂

- 声音结合语

- 声音绵延不绝

- 声音美妙动听

- 声音舒缓、平和

- 声音苍劲浑厚

- 声音谐美

- 声音轰响

- 声音轻微细碎

- 声音轻柔细弱

- 声音轻细

- 声音轻细圆润

- 声音轻细而不清

- 声音轻虚清脆

- 声音连续不断

- 声音邮件

- 声音邮箱

- 声音重浊、不响亮