雷建宏

摘要本文主要从四个方面详细介绍了碳素厂目标成本管理体系的立体式全方位、全过程、全员参与的动态控制模式。通过该模式的介绍,旨在取长补短,与兄弟单位及同行们共同探讨和研究,以便将碳素厂目标成本管理体系进一步细化和完善,使碳素厂的成本管理工作上一个新台阶。

关键词目标成本管理体系精细化成本核算成本指标分解成本管理制度星级评比

中图分类号:F407.3文献标识码:A

目标成本管理实质上是一个自上而下的成本考核指标层层分解(厂部——车间——班组)以及自下而上的精细化成本核算与管理(班组——车间——厂部)以确保目标成本指标实现的全方位、全过程、全员参与的立体式动态控制模式。此动态控制模式应包含以下几方面内容:

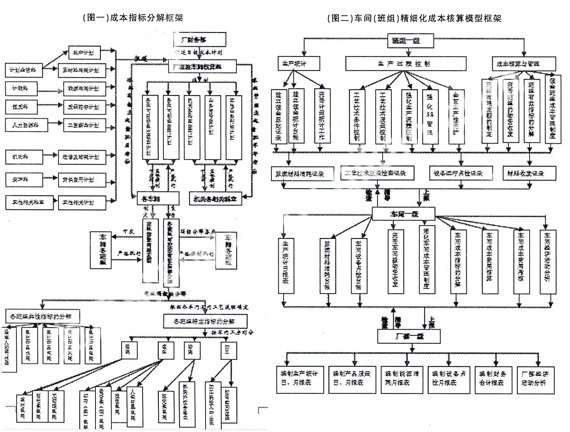

一、自上而下的成本指标分解框架的建立

(如图一)成本考核指标应实现由厂部一车间一班组的层层分解落实过程。指标分解落实一定要本着实事求是的原则,要符合企业生产的实际情况,要适应生产工艺流程要求,同时要具有可操作性和可执行性。所有能够可控和细化的有效控制指标均应层层分解落实到班组。甚至细化到班组的具体人头上,真正体现“人人头上有指标,人人身上有责任”,体现了真正意义上的全员成本管理。从而为碳素厂目标成本管理体系的有效建立提供了可操作蓝本。总之,自上而下的成本指标分解框架的建立是碳素厂目标成本管理体系中的一个必不可少的内容。

二、自下而上的精细化成本核算与管理模型框架的建立

(如图二)全面推行车间(班组)精细化成本核算实质上是财务管理职能的进一步延伸。是财务管理由以往的算帐型向管理型转变的一个有利契机。是建立目标成本管理体系的一个密不可分的内容。车间班组精细化成本核算模型不应只反映成本核算过程。而应是“生产统计+生产过程控制+成本核算与管理”的全员、全方位、全过程立体式三级(班组一级、车间一级和厂部一级)控制模型。此控制模型应该是一个分级成本核算与管理网络体系。车间班组的成本核算应在厂部的统一领导和相关科室的悉心指导下并结合自身特点开展。

三、厂部、车间及班组三级各项成本管理制度的建立及细化

根据本单位生产工艺流程的特点并结合各车间的生产实际,制定了《碳素厂车间(班组)成本管理办法》,此管理办法中包含:车间成本开支范围、车间成本核算、车间成本管理的基本任务与职责及班组管理几方面内容。同时,各车间可结合本车间、班组生产工艺的不同特点制定出本车间(班组)的成本管理办法。另外,各车间还可根据不同的关键控制点制定出其他具体的成本管理办法,如:针对能源管理,可制定《车间能源管理办法》、《临时用电、气、水制度》等,将各项成本管理制度进一步细化,更便于实际操作与细化考核;针对废旧物资管理,制定班组生产废料回收管理办法,根据各车间生产流程的不同特点,对流程中产生废料的收集、堆放以及未按规定处理如何处罚等作详细要求。特别是应强调由厂部相关部门判定废料的可利用程度。对能继续回流程部分应由各当班班组负责及时收集返回流程。从而最大限度地降低本班的原料消耗水平;确认无法再利用的,再由厂部相关部门交与材料供应部处理。

四、对各车间及机关科室成本(费用)考核指标的细化分解

在整个目标成本管理体系中。成本考核工作也是其中的重要一环,只有将成本考核指标进一步细化,进一步加大考核奖惩的力度,才能最大限度地调动广大员工的积极性,从而进一步加深员工的成本意识,使员工能够自主投入到成本控制之中,为车间成本控制出力。针对成本考核,出台了《成本(费用)考核办法》及《成本管理考核细则》,对各项成本考核作了详细规定。同时。各车间应针对本车间实际,制定出符合自身特点的绩效考核实施办法,实行全员目标考核。如:各车间根据本车间的具体情况制定的本车间的“星级”班组评比考核方案,车间每月根据各班组执行“星级标准”情况逐项打分。以最终总得分作为该班当月的“星级”考核得分,由此得分决定班组的绩效工资系数和薪金档级。此薪金档级也作为该班班长及工会小组长的档级基数。即“星级”考核得分不仅影响班员的绩效考核工资。而且对班长及工会小组长也起到连带影响。通过星级评比方案与绩效考核挂钩的方式将有效发挥各班组的团队精神,从而激励员工提高技能、干好本职工作,是班组加强细节管理、自主管理及推行目标成本管理的有效手段。

五、目标管理成本体系的有效运作

如何使企业目标管理成本体系能够持续有效运作,发挥真正的作用?首先是厂部、车间领导的高度重视。积极参与,制订出合理规范、有激励机制的管理考核制度,并严格执行。其次是认真贯彻执行质量管理体系,对所有记录进行考核。确保原始记录、数据、资料的准确性,真实性。第三是做好重点设备的点检维护,对关键物料能耗点严格控制,降低了成本,提高了大家追求高目标的积极性。第四是注重人员培训,特别是成本管理人员的培训,提高员工的成本意识和成本管理理论知识的认识及技能,对成本管理体系的有效运行起了关键的作用。第五是持之以恒,坚持不懈,不断总结,不断进步,针对存在的问题。结合车间特点不断健全和完善管理机制,提高成本管理体系的运行质量。

以上是碳素厂目标成本管理体系的一个主体框架。其中仍有许多需要补充和不断完善的地方,我们会在以后的工作中不断探讨和研究,不断细化和完善,使碳素厂的成本管理工作上一个新台阶。

参考文献:

[1]张国康等著,内部控制制度,立新会计出版社,2003年1月第一版。

- 变质片岩隧道大变形防治技术

- 高速铁路系杆拱桥BIM技术研究

- 浅谈繁忙航道大直径桩基钢护筒沉放施工工艺

- Q460级冷弯厚壁方钢管局部屈曲性能研究

- 国产LC—3500机载LIDAR系统在海岸潮间带测绘应用

- 丹大快铁软土路基多种处理技术及方法

- 南昌洪都大桥、英雄大桥钢箱梁桥桥面浇筑式沥青混凝土铺装技术浅析

- 地中海气候条件房屋外墙抹灰开裂的成因及防治措施

- 波形钢管涵施工技术

- 公路桥梁施工中预应力技术探讨

- 就地热再生工艺在城市道路改造中的应用

- 大跨度大体积钢箱拱吊装施工技术

- 超深止水帷幕结合井点降水技术研究

- 高墩柱外爬架施工工艺研究

- 谈空调水系统变流量运行节能措施

- 竖装式安全切断阀的设计

- 铁路道岔AT尖轨加工断面轨廓自动化检测技术研究

- 浅析全井深冻结技术在蒙陕边界特殊地层中的应用

- 重载铁路隧道内无砟轨道力学特性研究

- 某大型露天矿泵站无人值守方案的设计与实现

- 生物质气化所产木炭蒸汽法制备活性炭分析

- 桥梁防撞处理工程

- 多排水泥土插芯围护墙结构变形分析及应用

- 系统动力学模型在管理信息系统开发项目管理中的应用

- 基于时变改良率的改良品供应链的订购策略研究

- there is no going back

- there is no hope

- there is no limit

- there is no love lost between sb

- there is no need to do sth

- there is no time

- there is not much to choose between

- there is no truth in/to sth

- there is talk of

- there is time

- there is uncertainty about/over sth

- there is/was no question of (sth happening/sb doing sth)

- the remainder

- the remains of sth

- the renaissance

- thereness

- there/not there

- thereof

- the republican party

- therer

- theres

- there's a fifty-fifty chance

- there's a world of difference between

- there's more to sb/sth than meets the eye

- there's never a dull moment

- 侵略成性的国家

- 侵略战争

- 侵略者来犯

- 侵略者气焰嚣张,逼使被侵略者奋起自卫

- 侵盗

- 侵突

- 侵窃

- 侵耗

- 侵肌裂骨

- 侵肌透骨

- 侵蔽

- 侵虐

- 侵虞

- 侵蚀

- 侵蚀作用

- 侵蚀克扣

- 侵蚀损耗

- 侵蚀破坏

- 侵蟊

- 侵街钱

- 侵袭

- 侵袭肌体

- 侵袭践踏

- 侵诬

- 侵财