何东 罗勇

基金项目:2019年成都师范学院省级大学生创新创业训练计划项目“我国人口老龄化对经济增长的影响研究”(编号:S201914389088)

摘 要:价值投资的本质是把实业投资思维在股市上的应用,是投资者在证券市场上投资采取的重要方法、投资者获得稳健收益的根本方法,也是证券投资理论的基础和重要组成部分。本文先对白酒行业的前景、市场竞争方面进行宏观分析,再对五粮液的业绩和估值进行微观分析,从而得出五粮液股票估值的结果。本文为了对五粮液企业进行合理的估值,考虑了多种因素,并以估值作为基础建立了价值投资体系。

关键词:公司估值;价值投资;自由现金流;市盈率

一、前景分析

(一)白酒行业供需状况

由于中国经济的快速发展带动了商务活动增加,白酒的社交属性逐渐明显且被人们重视,由此进入了白酒行业的“黄金十年”,即2003年到2012年。而在2012年政府的限制三公消费系列政策、禁酒令等政府活动对高端白酒的需求下降,由此行业的产量出现下滑趋势,销量的增速也放缓。

(二)白酒行业未来发展趋势

中国目前约14亿人口,人口基数庞大,奠定了我国消费基础。根据人口年龄来看,不同的年龄所具备的消费能力不同,20-34岁是主要的消费人群。因为白酒的特殊属性,所以白酒的主要消费人群为35-64岁,年轻人更爱价格便宜的啤酒或口干醇厚的红酒,而随着年龄的增长或出席场合的变化,白酒也就越来越受中年人的偏爱,白酒在一些社交场合也变得尤为重要。因此,白酒在未来的消费市场内仍会占的重要的市场空间。如今,白酒行业已经结束了“黄金十年”的高速增长期,目前正处于平稳发展阶段,所以,预计白酒行业未来的发展将具备以下特点:市场需求减缓、高端名酒优势显现。

二、市场竞争

五粮液集团的主营业务是白酒生产和销售,公司根据消费者不同的需求,开发了五粮春、五粮醇、五粮特曲、绵柔尖庄等品类齐全、层次清晰的系列酒产品。从2015年开始,白酒行业逐步进入复苏期,但是由于白酒品牌挤压式的增长,占尽品牌、产品、渠道力优势的企业,不断地占据市场份额,白酒行业的格局划分愈发明显。这是由于各地区对白酒的文化、品味、口味等要求不同,所以大多数企业知名度不大。目前我国拥有的白酒生产企业大约有20000多家,规模以上的企业则不到1500家,而其中上市企业只有19家。

(一)高端白酒市场竞争格局稳定

从1952年开始国家就对名酒进行了多次评选,其中茅台、五粮液、泸州老窖等多次被提名,这形成了我国白酒行业的格局。而由于高端白酒具有稀缺性,具有较高的品牌壁垒,一般白酒很难突破,所以目前市场上,高端白酒仅有被誉为“国酒”的贵州茅台及宜宾五粮液。

(二)中端市场白酒企业众多

一方面由于三公消费政策的影响,不少白酒企业经济因此受到影响,而减少企业内部的发展,无法冲刺高端市场;另一方面,消费者的消费观念发生改变,不少低端市场的消费者涌入中端市场,导致中端市场的白酒企业增加。由于中端市场的白酒企业众多,所以竞争格局不完全确定,存在变化。

综上所述,五粮液在未来的发展潜力巨大。其可凭借独有的自然生态环境、独有的651年明代古窖、独有的五种粮食配方、独有的酿造工艺、独有的中庸文化、匠心品质及独有的“十里酒域”规模等六大优势,把握发展机会,升级产品体系,提高产品质量,不断深化改革,加大品牌营销力度,增加公司的品牌价值,以此巩固其在高端白酒市场的领先地位。

三、五粮液发展业绩分析

(一)自由现金流分析

自由现金流在企业经营活动现金流中扣除了资本性支出和股息支出,可以衡量实际持有的能够回报股东的现金,自由现金流越大,企业价值越大,股东的财富也越大。如表1所示,2016年—2019年五粮液自由现金流显著高于同行业其他企业。

由此可以看出 五粮液经营业绩明显要优于同行业其他企业,属于优质股,适合进行长期投资,能带来丰厚回报。

四、五粮液发展估值分析

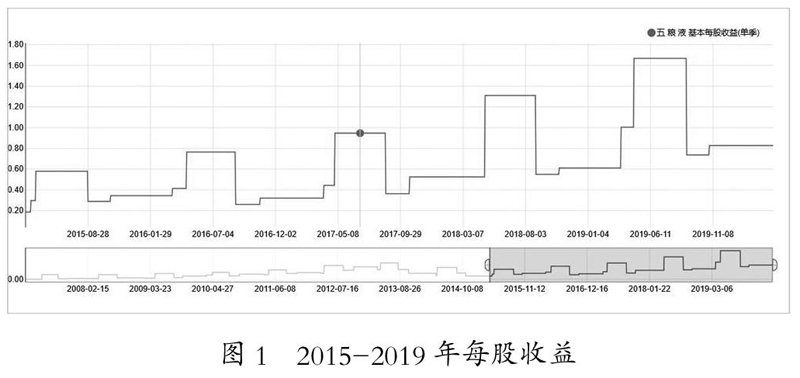

(一)每股收益

从每股收益的走势来看,2015年至2020年是收益逐渐上升的阶段,这与中国经济发展愈来愈好是有很大关系的,人们的生活观念逐渐改变,对物质有着“高大上”的需求。

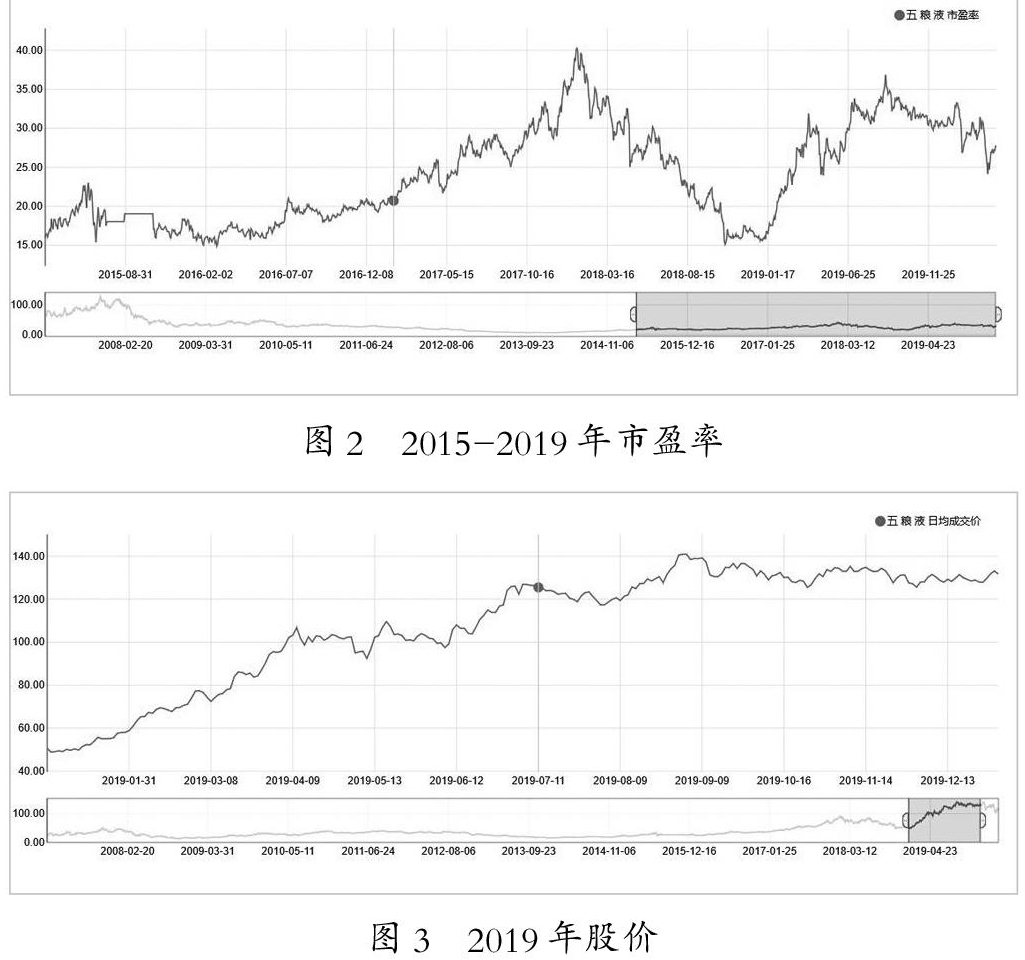

(二)市盈率

从图2中数据来看,五粮液的市盈率合理区间应当在20-35倍左右,20倍以下属于低估,35倍以上偏高估,对应19年股价区间为80-140元,向下极限位置大约在50元左右。五粮液五年内平均市盈率大约为25倍,年度收市价从2015年以来一直呈上升趋势。结合上面两张图来看,2018年以后每股收益呈现大幅上升,在价格变动极小的情况下,市盈率不断降低,安全边际越来越高。

(三)PEG估值法

PEG指标是指市盈率相对盈利增长比率,是由上市公司的市盈率除以盈利增长速度得到的数值。PEG在企业动态成长性问题上对PE进行了补充,若PEG<1,说明市场低估了这支股票的价值,或市场认为它的业绩成长性比预期的要差;若PEG=1,说明市场对这支股票的估值可以充分反映其未来业绩的成长性;若PEG>1,则与PEG<1情况相反。PEG估值最关键的一步是对盈利增长速率的预测,本文通过计算过去五年和未来五年息税前利润增长率的平均值作为盈利增长速率。可得,五粮液的预期盈利增长速率为28%,PE值为25,PEG=25/28=0.89,说明企业价值可能被低估,从而具有投资价值。

结束语:

本文从价值投资理念出发,分别从五粮液的发展业绩和发展估值两个方面进行分析,以此得到五粮液的投资价值,然后通过计算自由现金流,得出五粮液在同行业企业中表现突出业绩良好,属于价值投资中的优质股票,适合进行长期投资;最后利用发展估值分析法对五粮液发展进行估值,结果显示,五粮液市场潜力巨大,公司营运良好。

参考文献:

[1]荆慧敏.基于价值投资的上市公司价值评估——以双汇发展为例[J].商业会计,2019(17):64-67.

[2]杨德龙.现在已确立本轮慢牛行情启动??坚持价值投资分享资本市场收益[N].证券日报,2019-02-26(A03).

[3]胡熠,顧明.巴菲特的阿尔法:来自中国股票市场的实证研究[J].管理世界,2018,34(08):41-54+191.

[4]张勤.企业价值评估实务研究——以青岛啤酒为例[J].商业会计,2017(15):45-47.

[5]魏成龙,陈俊枝.基于改进的DCF模型的上市公司内在价值评估研究——以贵州茅台为例[J].广义虚拟经济研究,2017,8(01):57-68.

[6]杨磊.上市公司价值评估方法应用研究[J].财经界(学术版),2016(13):59+63.

[7]张童杰.巴菲特投资方法论——以富国银行为例[J].经济研究导刊,2012(10):83-84.

[8]王弘鉴.品牌战略视角下的洋河股份企业价值分析[D].华东交通大学,2019.

作者简介:何东(1999-),女,汉族,四川省眉山市人,本科。研究方向:经济计量。

- 浅析分层教学模式在中职计算机应用基础课程中的实施

- ESP教学模式在技工院校英语教学中的应用研究

- 在单片机课程教学中运用项目教学法的探索

- 基于信息化教学的单片机课程的教学探究

- 基于知识表达“四化”模型的中职信息化教学模式探究

- 信息技术与职业教育深度融合的教学模式探索

- 浅谈中职广告文案写作实践教学

- 移动“互联网+”背景下中职电子商务专业教学改革探究

- 大数据背景下的中专电子商务专业网络营销课程教学改革探讨

- 运用信息技术促进技工院校会计专业课堂教学模式改革

- 职业学校检验专业学生思政教育评价机制研究

- 高职院校兼职教师职业发展导向与监督机制探索

- 提高中职数控铣专业实训教学的有效性方法探析

- 浅析高分子材料学相关内容的实践性教学改革

- 重庆举行高技能人才信息发布会暨康养培训计划启动式

- 勇担使命 砥砺前行

- 中职院校现代物流教学方法的创新研究

- 例说“表达与交流”单元的教学策略

- 项目化管理模式在中职机械制造专业教学中的应用研究

- 基于中职院校的人工智能通识课程的开发与研究

- 浅议如何让网络课堂更加鲜活

- 浅谈药剂学实验新课堂教学模式

- “双高”建设背景下高职院校跨境电商产教融合实践研究

- PDCA循环模式在 中职院校课堂教学质量提升中的运用

- 电火花机头电极校正教具的研制与应用

- unpassionatenesses

- unpassive

- unpassively

- unpaste

- unpastes

- unpasting

- unpastoral

- unpastorally

- unpastured

- unpatched

- unpatent

- unpatentabilities

- unpatentability

- unpatentable

- unpaternal

- unpaternally

- unpathetic

- unpathetically

- unpathological

- unpathologically

- unpatient

- unpatiently

- unpatriarchal

- unpatriarchally

- unpatriotically

- 笈

- 笈多王朝

- 笊

- 笊篱

- 笊篱干部

- 笊篱打水——一场空

- 笊篱算器

- 笋

- 笋业

- 笋因落壳才成竹

- 笋壳

- 笋壳套牛角——再合适没有了

- 笋壳套牛角——正合适

- 笋子

- 笋子不割成竹,谷子不收成土

- 笋子变竹——节节空

- 笋子变竹子

- 笋子炒肉

- 笋席

- 笋干

- 笋煮酸汤——没油水

- 笋牙

- 笋瓜

- 笋的美称

- 笋皮