祝圆静

摘要:本文以我国在沪深两市上市47家老字号企业为研究样本,对2013-2017年5年间47家老字号上市公司无形资产和经营绩效的现状进行研究,以探讨老字号上市企业无形资产对企业绩效的影响。研究显示老字号企业无形资产对经营绩效的贡献是显著正向的,但贡献的程度较小。本文针对老字号上市企业在无形资产水平和结构上的现实问题,提出相关的管理和改进建议。

关键词:无形资产;因子分析;经验绩效

一、引言

当今,消费者越来越注重品牌和口碑消费,企业知识产权方面的投入也越来越多,使得无形资产在企业经营中发挥越来越重要的作用。无形资产中的技术使用权可以提高企业生产效率和产品价值,商标权是企业商誉的体现,代表着企业的市场认可度。土地使用权代表着企业对国有土地开发利用的权利。对于有着悠久历史和文化传承的老字号企业来说,无形资产更是经营发展的重要支柱,利用和发挥好无形资产的作用,能更好地提升企业经营继续,传承创新发展老字号企业。

通过对2013-2017年5年間老字号企业无形资产与经营绩效方面的研究,能了解当前老字号企业无形资产结构状况,并提出相关建议,从而促使老字号企业提升经营绩效水平,更好更快地发展。

二、文献综述

研究无形资产对经营绩效的文献很多,主要集中在全样本、分行业和分类三个角度。一是不区分行业以所有上市公司为研究对象的全样本实证研究,二是基于某个特定行业,例如旅游业、食品业、高新技术产业等,研究某个特定行业无形资产对企业经营绩效的影响。三是细分全样本或者某行业无形资产的种类,研究土地使用权、专利权等不同类型无形资产对企业经营绩效的影响。鲜少有文献对老字号企业无形资产与经验绩效方面进行实证研究。本文基于老字号企业这一视角,探索老字号企业无形资产与绩效的关系。

三、实证分析

选择老字号概念股,剔除掉沪深两市上市老字号企业中ST企业、数据不全和上市不足5年的公司,最终获得47个研究样本。

(一)老字号企业无形资产发展状况的描述性统计

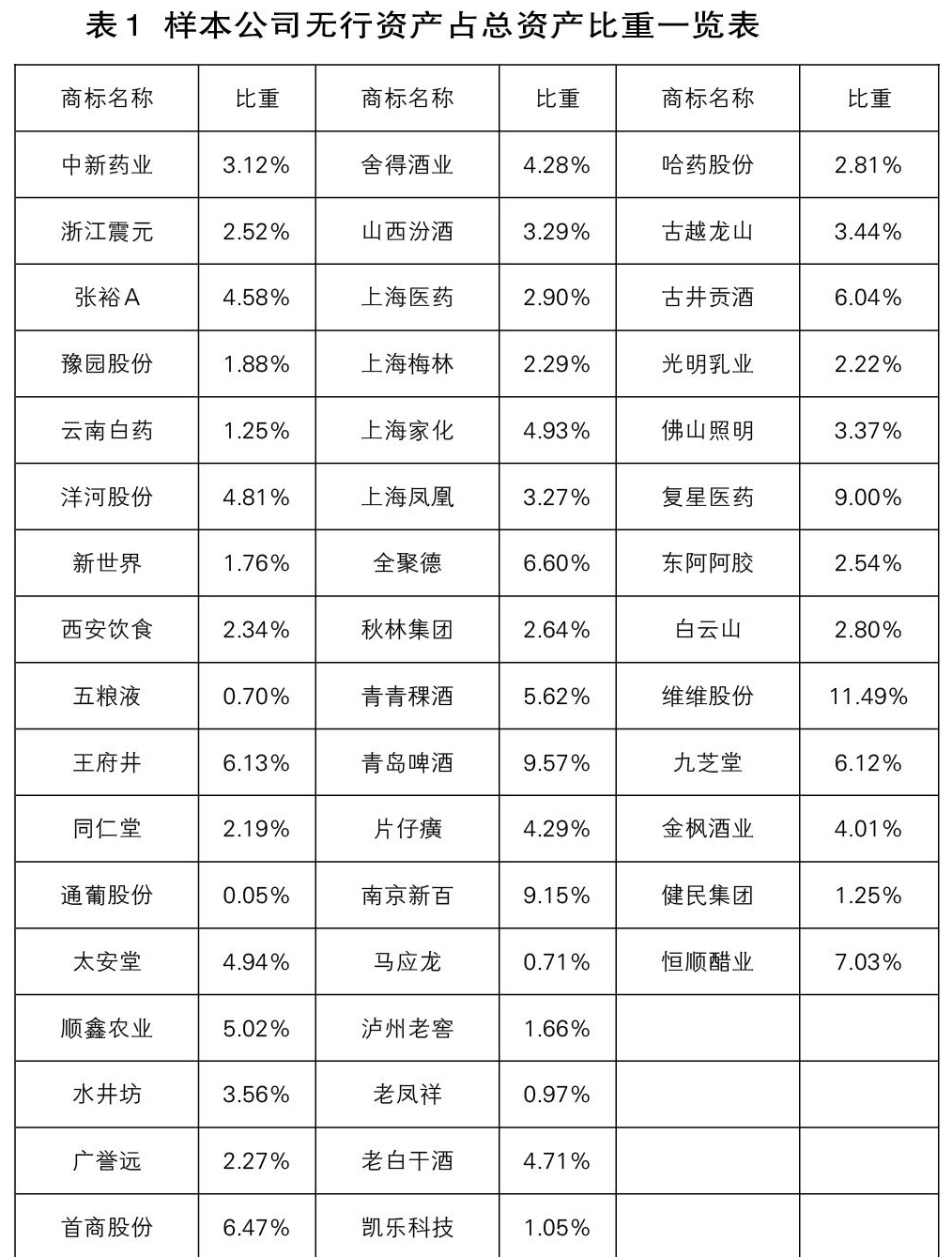

本文通过计算47家样本公司在2013-2017 年5年间无形资产占总资产的比重,来了解老字号企业无形资产状况,如表1所示。其中47家老字号企业中无形资产占总资产的比重过10%以上的企业仅有1家,比重在7%-10%的企业有4家,5%-7%间的有7家,3%-5%间的有14家,21家企业比重低于3%。老字号企业的无形资产规模较小,需要改进与提升。

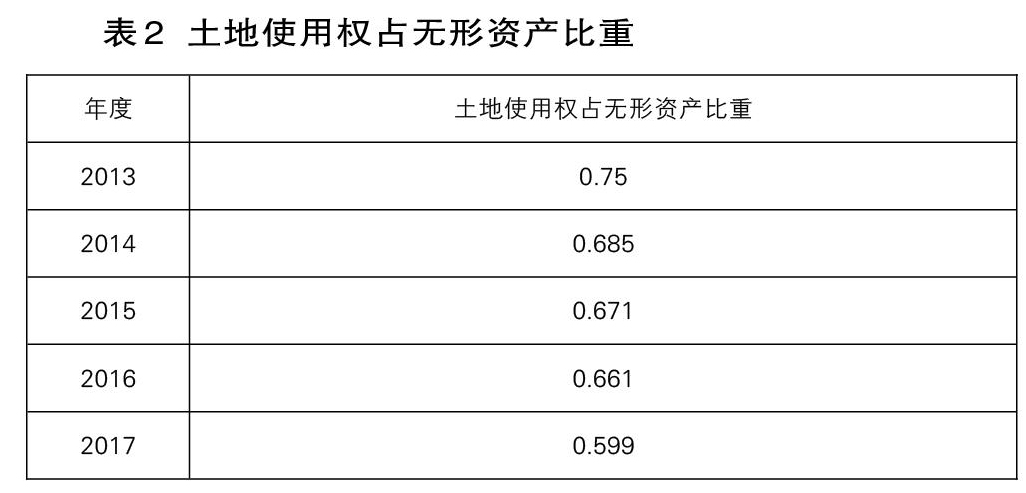

无形资产的种类有很多,为了更清晰地了解老字号企业无形资产的构成,我们分析了不同种类无形资产的比重,发现老字号企业无形资产的类别主要是土地使用权,2013-2017年5年间各年度土地使用权占比均较大,2015年前达到无形资产总量的2/3以上。从表2中我们可以看出老字号企业土地使用权占无形资产比重呈逐渐下降趋势,这也说明我国老字号企业无形资产技术含量在逐步增强。

(二)利用因子分析法计算老字号上市公司经营绩效指数

为更客观准确又全面地反映我国老字号企业的经营绩效,我们参照相关研究,

选取净资产收益率X1、总资产净利率X2、每股收益X3、总资产周转率X4、速动比率X5、净资产X6、净利润X7、每股净资产X8、每股未分配利润X9和每股经营活动产生的现金流量净额X10这10个变量。通过因子分析法,从中提取综合评价因子,作为老字号企业的总体绩效指标。

对选取的47家老字号上市公司的10个变量进行主成分分析,并按照方差最大化正交旋转进行因子旋转,按照特征值大于1为提取因子个数的标准,最后以各因子贡献率为权重构造老字号上市公司经营绩效指数。下面以2017年老字号企业综合绩效指数为例来说明计算过程。

在进行主成成分分析前先进行KMO和Bartlett 的检验,检验结果显示KOM为0.696>0.6,Bartlett球形检验的显著值P值为0.000<0.05,说明数据适合做因子分析。

1.提取公因子

根据表3的结果可知前三个主成分累计方差解释率达到72.525 %,在主成成分分析中通常累积方差贡献率所要求的65%-85%的区间内。因此最终提取三个主成分,各主成分的贡献率依次是43.998%、15.564%、12.963%,累计方差解释率达到72.525 %。

2.老字号企业经营绩效因子得分

由表4我们可以得出每个因子的计算公式,然后根据因子贡献率可以得出2017年各企业综合绩效得分公式,计算过程如下:

Fac1=0.828Z(X1)+0.782Z(X2)+0.952Z(X3)+0.081Z(X4)+0.037Z(X5)+0.153 Z(X6)+0.233 Z(X7)+0.867 Z(X8)+0.893Z(X9) +0.748 Z(X10)

Fac2=0.352Z(X1)+0.313Z(X2)-0.098Z(X3)-0.110Z(X4)+0.250Z(X5)+0.674 Z(X6)+0.734Z(X7)-0.215 Z(X8)- 0.302Z(X9) -0.349 Z(X10)

Fac3=0.045Z(X1)-0.214Z(X2)-0.036Z(X3)+0.708Z(X4)-0.772Z(X5)+0.099Z(X6)+0.368 Z(X7)-0.001 Z(X8)- 0.019 Z(X9) -0.070 Z(X10)

综合得分F=0.43998Fac1+0.1564Fac2+0.12963Fac3

采用与计算2017年老字号企业经营绩效指标相同的计算过程,我们可以得到47家老字号上市企业2013-2017年经营绩效综合得分。

(三)无形资产与经营绩效的实证结果分析

- 从中国传统绘画角度论山水油画的发展

- 从林黛玉诗词观照其内心世界

- 浅谈德语属格衰退

- 运动事件框架下英汉语言表现形式对比

- “伙伴关系”在中国外交中的应用

- 拉丁美洲和加勒比地区一体化进程回顾及特点试析

- 马克思主义哲学视域下加强大学生虚拟道德教育的路径思考

- 水环境监测质量控制的相关措施

- 对高校学生开学前后新型冠状病毒肺炎疫情防控工作的几点思考

- 小学中年级英语课外作业的多维化设计探究

- 进修学校教师如何做好继续教育培训分析

- 以读促写在初中英语写作教学中的运用

- 运用信息技术手段,构建小学语文高效课堂

- 有效利用科学素材提高学生审美能力的实践研究

- 人教版九年级化学新授课预习学案编制策略

- 原声纪录片在高职英语课堂中的应用探讨

- 让问题式教学成为新一轮课程改革的支点

- 关于高中历史教学与生涯发展教育相融合的实践探讨

- 遗忘与回归:耐人寻味的失忆症隐喻

- 从精神分析学角度解析影片《撞死了一只羊》

- 浅谈鼓曲、唱曲的说唱艺术

- 来浙外国高端人才跨文化适应研究

- “红颜薄命”:包法利夫人的爱情和命运的悲剧原因

- 新媒体环境下汉语言文学发展困境研究

- 从《平凡的世界》看路遥小说的理想爱情观

- non-treatment

- nontreatments

- nontreaty

- non-treaty

- nontrespass

- nontrespasses

- non-trial

- nontrial

- nontrials

- non-tribal

- nontribal

- nontribally

- nontributary

- nontrigonometric

- nontrigonometrical

- nontrigonometrically

- non-trivial

- non-trivially

- nontropic

- nontropical

- non-tropical

- nontropically

- nontroubling

- nontruancies

- nontruancy

- 看花走马

- 看花随节序,不敢强为容

- 看苗头

- 看茶

- 看菜

- 看菜下饭,量体裁衣

- 看菜吃饭

- 看菜吃饭,量体裁衣

- 看落

- 看行情

- 看街的

- 看衣裳行事

- 看表演或比赛的人

- 看西洋景

- 看西爽

- 看见

- 看见一点云彩就躲雨

- 看见一点云彩毛毛就躲雨

- 看见一点苗头,就知道他的发展趋势或问题的实质

- 看见与故人相关的东西而引起内心的悲伤

- 看见人家有急难而不去救援

- 看见做贼好,连忙打插刀

- 看见光明,没有出路

- 看见利益就忘恩负义

- 看见别人有名有利或有好东西时忌妒