王盛辉

摘要:畅捷通T3财务软件为用户提供了三种采购暂估业务的处理方法:月初回冲、单到回冲和单到补差。本文基于畅捷通T3财务软件,引入采购暂估业务的具体业务,在采购管理系统中从操作流程的层面对公司发生的采购暂估业务三种不同的处理方式进行了解析与比较。

关键词:畅捷通T3? 采购暂估 处理方法

一、采购暂估的概念

采购暂估是指期末货到发票仍未到的采购,期末为了核算库存成本,按照现行会计准则实质重于形式、重要性以及谨慎性的质量要求,将此类存货做暂估入账处理。下月初或发票等结算凭证到达后再予以回冲或补差。

二、畅捷通T3采购暂估业务处理方法

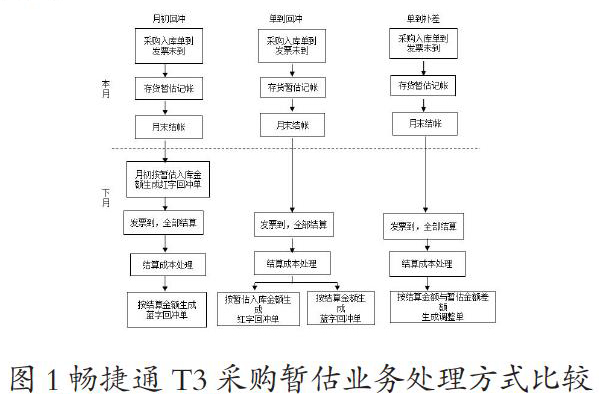

畅捷通T3提供了三种暂估处理方法,即月初回冲、单到回冲和单到补差。企业可结合本单位的具体情况和管理要求进行选择。

1. 月初回冲。月初回冲是指每月初将上个月的暂估入库单进行冲销,系统自动生成对应的红字回冲单,当月收到采购发票并进行结算后,系统会根据发票注明的金额,生成相对应的蓝字回冲单。

2. 单到回冲。单到回冲是指当月在收到发票并结算后将上月暂估入库单进行冲销,系统会自动生成对应的红字回冲单,同时根据发票中所注明的金额生成相应的蓝字回冲单。

3.单到补差。单到补差是指当月在收到发票并结算后,如果发票注明的金额与上月暂估金额不一致时,系统自动生成入库调整单,将实际金额和暂估金额之间的差额予以调整(正向或反向),否则不进行任何调整。畅捷通T3采购暂估三种不同处理方法差异如图1所示。

图1畅捷通T3采购暂估业务处理方式比较

三、采购暂估业务解析

2020年1月21日,甲公司从乙公司采购的A商品 100公斤运到并验收入库,尚未收到相关发票,至 1月31日仍未收到乙公司发票等结算凭证,此时甲公司按单价每公斤25元进行暂估入账。

操作流程:

2020年1月21日,由于没有收到发票,所以采购部门填采购入库单时,只填数量,不填单价,在采购管理系统中填制“采购入库单”,A商品入库数量100公斤,并保存。1月31日,期末供应商还未开具发票,公司需要对该批入库的存货进行暂估入账处理。在“采购入库单”上输入暂估单价每公斤25元,然后库存审核并正常单据记账,再根据“采购入库单(暂估记账)”制单,并生成凭证。

借:庫存商品-A商品2 500

贷:应付账款——暂估应付款2 500

2020年2月10日,甲公司收到乙公司开具的增值税专用发票一张,发票注明A商品数量100公斤,单价每公斤28元,增值税税率13%,进项税额364元,所有款项均未支付。

1.月初回冲。

操作流程:

(1)2月1日,核算管理系统会在存货明细账上自动生成与暂估入库单完全相同的“红字回冲单”,冲回1月份的暂估入库,同时对“红字回冲单”制单,生成红字冲销凭证,

借:库存商品-A商品? -2 500

贷:应付账款—暂估应付款? -2 500

(2)2月10日,收到乙公司开具的增值税专用发票后,填制采购专用发票并与1月份暂估入库单作采购结算,完成后进入核算管理系统,执行“暂估成本处理”操作,系统会根据采购专用发票自动生成一张“蓝字回冲单”,金额为发票上的报销金额,同时登记存货明细账,增加库存。

(3)对“蓝字回冲单”制单,生成采购入库凭证,

借:库存商品-A商品2 800

贷:在途物资2800

(4)对“采购发票”制单,生成应付款凭证,

借:在途物资-A商品2 800

应交税费-应交增值税-进项税额? 364

贷:应付账款-乙公司? 3164

2. 单到回冲。

操作流程:

(1)2月1日,企业不作任何处理。

(2)2月10日,收到乙公司开具的增值税专用发票后,在采购管理系统中填制采购专用发票并与1月份暂估入库单作采购结算,完成后进入核算管理系统,执行“暂估成本处理”操作,系统会自动生成“红字回冲单”和“蓝字回冲单”各一张,“红字回冲单”上的入库金额为1月份暂估金额,“蓝字回冲单”上的入库金额为发票上注明的报销金额,同时登记存货明细账,使库存记录与实际相符。

(3)对“红字回冲单”制单,生成红字冲销凭证,

借:库存商品 -2 500

贷:应付账款—暂估应付款? -2 500

对“蓝字回冲单”制单,生成采购入库凭证,

借:库存商品2 800

贷:在途物资2800

(4)对“采购发票”制单,生成应付款凭证,

借:在途物资-A商品2 800

应交税费-应交增值税-进项税额? 364

贷:应付账款-乙公司? 3164

3.单到补差。

操作流程:

(1)2月1日,企业不作任何处理。

(2)2月10日,收到乙公司开具的增值税专用发票后,在采购管理系统中填制采购专用发票并与1月份暂估入库单作采购结算,完成后进入核算管理系统中,执行“暂估成本处理”操作,系统会根据采购发票上注明的报销金额与1月份暂估金额之间的差额自动生成“入库调整单”,同时登记存货明细账,将库存的暂估记录调整为与实际相符。

(3)对“入库调整单”制单,调整1月份的暂估凭证。

借:库存商品300

贷:应付账款-暂估应付款 300

(4)对“采购发票”制单,生成应付款凭证,

借:应付账款-暂估应付款 2 800

应交税费-应交增值税-进项税额? 364

贷:应付账款-乙公司? 3164

四、总结

月初回冲、单到回冲两种方法,在会计账务处理上几乎一致,单到补差方法相对复杂。经过多年中职教学实践,笔者认为,月初回冲处理方法回冲时间固定,步骤明了,思路清晰,会计账务处理简单适合于中职层次学生掌握。

参考文献:

[1]刘根. 畅捷通T3中采购暂估处理方法比较.财会月刊[J].电子工业出版社,2014.6..

[2]刘国中.会计电算化(第3版)[M ].北京:电子工业出版社,2019.1.

- 基于慕课的分割错位式小班化教学可行性研究

- 信息化教学背景下医学类学生自主学习能力培养探索

- 微课在地方本科院校化工原理教学中应用的思考与探索

- 现代控制理论课程教学改革研究

- 高中物理实验数据处理的创新实践

- 多媒体技术在中职语文教学中的作用

- 能力本位教育观在PLC应用技术课程教学中的体现

- 小学数学空间与图形知识教学探索

- 关于加快推进军队院校装备课程建设的思考

- 以STEM教育理念为载体 构建高中信息技术课堂教学新模式

- 基于新工科人才培养目标的环境监测课程改革研究

- 基于学科核心素养的初中英语翻转课堂教学模式探讨

- 流体力学类课程多元化教学方法探索

- PBL+翻转课堂教学法在高频电子线路课程中的应用实践

- 机电传动控制课程研究型教学改革探讨

- 基于STSE教育理念的高中化学教学实践探索

- 应用型本科机械类专业理论力学教学方法改革探索与实践

- 基于项目教学的二维动画制作课程教学模式实践

- 构建学习进阶:初中科学概念性知识教学策略

- 结合小学科学探究学段目标培养学生创造性思维

- 爆炸物理学课程建设研究

- 计算思维培养在K-12阶段的应用研究

- 炮控与电气系统原理翻转课堂教学模式创新研究

- 生命教育视野下的师生信息素养提升路径研究

- 中职汽车运用与维修专业骨干教师培训探索与实践

- unjustifiable

- unjustifiableness

- unjustifiablenesses

- unjustifiably

- unjustified

- unjustifiedly

- unjustly

- unjustness

- unjustnesses

- unjuvenile

- unjuvenilely

- unjuvenileness

- unjuvenilenesses

- unkeeled

- unkempt

- unkempter

- unkemptest

- unkemptly

- unkemptness

- unkemptnesses

- unkerchiefed

- unkey

- unkidnaped

- unkidnapped

- unkillable

- 自己满屁股流鲜血,还管别人长痔疮

- 自己点火烧眼眉——自找倒霉

- 自己烧死自己

- 自己热闹

- 自己特别擅长的本领

- 自己独立建立家庭

- 自己甘愿往坏里变

- 自己甘愿落后

- 自己甘愿被冷落而默默无闻

- 自己生日时事务繁忙

- 自己生活享用

- 自己用手做

- 自己用手刺激生殖器

- 自己用语言或行动幽默地辩解或掩饰被人嘲笑

- 自己申诉所受的冤屈,希望得到洗雪

- 自己留一手

- 自己的

- 自己的东西虽然丢了,但拾到它的人并不是外人

- 自己的举动涉及对方时的敬辞

- 自己的任务

- 自己的儿子

- 自己的刀削不了自己的把

- 自己的妻

- 自己的孩子,自己知道小名儿

- 自己的家庭世代居住的地方