[摘要}文章构建了入境客流集聚市场供给模型,以“一带一路”核心区为主要研究对象,着眼于中国境内31个省区(不包含港澳臺),从集聚市场的供给强度、供给状态和供给系统稳定性3个维度,深入探究区域入境客流的集聚市场供给特征。研究发现:(1)北上广和陕西等省区吸引了大部分集聚市场入境客流的较多份额,由此带来了各省区集聚市场的不均衡发展,却面临着其他省区入境旅游发展带来的巨大竞争压力。(2)作为新疆的集聚市场,较多西部省区开发程度较高,东部省区和中部省区开发程度却很低,其中,东部相比中部的表现更为突出,同时供给强度大的集聚市场完全分布于东部和西部,供给强度弱的集聚市场在东中西部均有分布。(3)除了江西外,其他省区均为福建的潜力态集聚市场,其中,西部省区几乎全部为最具潜力的集聚市场,同时供给强度大的集聚市场完全分布于东部省区,供给强度弱的集聚市场主要分布于西部省区。文章针对集聚市场供给主要特征结果进行了深入分析和探讨,给出了集聚市场供给强度和供给状态的主要影响因素。

[关键词]入境客流;“一带一路”核心区;集聚市场;供给模型;供给特征

[中图分类号]F59

[文献标识码]A

[文章编号]1002-5006(2018)07-0040-12

引言

伴随入境旅游快速增长阶段的逐渐逝去,我国入境旅游市场整体已进入理性、平稳的发展阶段。入境旅游作为旅游业的重要组成部分,一直以来受到各级政府的高度重视与支持,同时为中国的形象宣传和经济发展作出了积极贡献。然而,“一带一路”倡议已渗透到了国家建设的方方面面,不仅为我国入境旅游市场拓展指明发展方向,而且能够为人境旅游市场开发创造新的条件和平台,从而必然会带来诸多发展机遇,促进入境旅游业健康稳步发展。新疆和福建作为“一带一路”核心区域(新疆和福建在文中统称为“一带一路”核心区),分别属于我国西部省区和东部省区。本文以新疆和福建作为主要研究对象,着眼中国入境旅游发展全局,展开入境客流集聚市场供给特征研究,不仅能够为“一带一路”背景下入境旅游发展提供科学信息和策略建议,而且能够为了解我国东部和西部之间的省区入境客流集聚市场供给特征提供参考和借鉴。入境客流作为入境旅游流体系的主体和基础,成为了入境旅游流系统研究的焦点嗍,已受到国内外学者的高度关注。国外对入境客流的研究相对较早,并率先探讨了旅游客流扩散的基础理论,研究成果多注重采用不同的研究方法和研究视角去探究入境客流的相关影响因素机理与空间分布特征,体现了研究手段多样化和多学科融合的特点,主要包括:马来西亚入境客流的不同旅行模式探究,欧洲入境和国内客流的区域分布规律研究,旅欧日本客流现象的地理空间尺度分析,转型期日本游客在中欧的旅行行为与趋势预测,入境客流的单变量和双变量谱分析,西班牙入境客流经济影响因素的计量实证研究,旅韩日本客流受韩剧的热播的影响探究,出口肥皂剧和免签入境对土耳其入境旅游的影响,葡萄牙的入境客流监控和目的地管理,移民、贸易和制度质量对双边旅游流的影响等。国内入境客流研究的侧重点则有所不同,主要涉及入境客流区域的分布特征和集散转移两个方面:一方面,一些学者采用了Theil系数、空间分析技术等定量方法,探讨了中国入境旅游区域分布的差异结构及其动态变化,研究发现,区域规模差异明显,主要表现在东部强,西部、东北次强,中部弱,但这种差异正呈现缩小的态势;另一方面,一些学者运用入境客流集散理论模型、多重指标分析等,对入境客流的区域集散动态、区域转移演变、区域驱动机制、区域网络流动特征、区域目的地耦合等进行了探究,这些研究成果为我国区域入境客流之间的流动规律研究奠定了理论基础,同时呈现了特定区域入境客流之间具有的转移规律和相互联系。

截至目前,关于入境客流区域集散转移研究,主要针对区域入境客流集聚客源地市场(文中简称为集聚市场)、扩散目的地市场(文中简称为扩散市场)和定向扩散转移的强度大小、集中化程度等特征进行了深入探讨,获得了丰硕的实证研究结果。但很多时候政策制定者不仅需要关注区域入境客流集聚市场的供给强度,而且需要更多关注区域入境客流集聚市场的供给状态。集聚市场供给状态直接与区域旅游政策制定密切相关:当集聚市场开发程度较低时,区域政策制定者需要更多倾向于挖掘区域之间的发展机遇,积极拓展入境客流集聚市场;当集聚市场开发程度较高时,区域政策制定者需要更多倾向于巩固入境客流集聚市场,以警惕其他区域入境旅游发展带来的竞争压力。为此,本文以区域入境客流集聚市场供给为着眼点,从集聚市场的供给强度、供给状态和供给系统稳定性3个维度,对区域入境客流的集聚市场供给特征进行了全方位深入探究,从而拓展了区域入境客流集散的理论模型体系和实证研究框架。

1集聚市场供给建模

假设研究对象为省级区域k,那么区域k的集聚市场即为区域后的客源省区(后文实证研究中的集聚市场可采用客源省区表达,这样既能与文章内容贴切,同时也易于读者理解),包括了区域后以外的其他30个省区(j=1,2,…,30)。依据入境客流的矢量方向可知,区域k同时也为区域k的每一个集聚市场j的30个扩散市场(即扩散目的地省区i,i=1,2,…,30)之一。本文以入境客流在省区之间的集散转移为切入点,探究区域后的集聚市场,向区域k扩散入境客流时的供给强度、供给状态和供给系统稳定性。相比以前文献,本文不仅关注了集聚市场j向区域k广散入境客流时的供给强度,而且更多关注集聚市场j向区域k扩散入境客流时的供给状态,以及区域k的供给系统稳定性。

1.1转移数量模型

入境客流转移数量模型能够刻画某一时期由区域k的集聚市场j向其扩散市场i转移的入境游客人数,模型计算公式如下:

1.2集聚市场供给强度

集聚市场供给强度指数可刻画某时间段内区域k的集聚市场j人境客流供给强度,是集聚市场j向区域k集聚入境客流强度的定量化表达模型之一,供给强度指数公式如下:

1.3集聚市场供给状态

1.3.1集聚市场供给稳定点

某一时期区域k的集聚市场j在向其扩散市场转移入境客流的过程中,集聚市场j的扩散系统稳定性刻画公式如下:

式(3)等价于式(4):

式中,m=30表示区域k的每一个集聚市场,的扩散市场数量,式(4)取得最小值的条件是:WI=W2=…=Wm=1/m,此时集聚市场,的扩散系统最为稳定,即集聚市场,的每一个扩散市场占有相等的份额。要达到这种理论上的均衡稳定扩散系统,必须满足:集聚市场,的所有扩散市场具有完全相同的各方面条件,这样才能保证整个系统向外扩散入境客流的机会均等。由此,区域k的所有集聚市场供应的理论均衡点为Wk=/m,这个点即为集聚市场,对于区域k的市场供应稳定点。但实际上,扩散市场的旅游资源、地理环境、基础设施等条件却存在较大差异,由此造成集聚市场,向扩散市场转移入境客流人数呈现不同。

1.3.2集聚市场供给占有率

集聚市场供给占有率刻画了某时间段内,区域k接待集聚市场,的入境客流人数占据集聚市场,向外扩散转移入境客流总人数的比例,供给占有率公式如下:

式(5)中,集聚市场供给占有率也即为集聚市场,扩散转移至区域k的入境客流人数占据集聚市场,扩散转移入境客流总人数的比例。在区域后的集聚市场供给过程中,当某集聚市场供给占有率小于理论稳定点(均衡点)时,该集聚市场处于潜力状态(潜力态),此时集聚市场相对于区域的发展优势并未完全体现,故处于发展潜力态,但发展空间较大;当集聚市场供给占有率大于理论稳定点(均衡点)时,该集聚市场处于发展优势状态(优势态),此时集聚市场对于区域后的发展优势已有体现,故处于发展优势状态,但竞争压力凸显。

1.3.3集聚市场供给状态指数

集聚市场供给状态指数能够体现区域k作为集聚市场,的扩散市场时(依据入境客流的矢量方向:省区j为区域k的集聚市场,相反,区域k即为省区,的扩散市场),相比其他扩散市场的旅游市场竞争力度,可表示区域k的集聚市场,的开发程度。供给状态和供给强度共同为区域k的集聚市场供给主要特征表现。

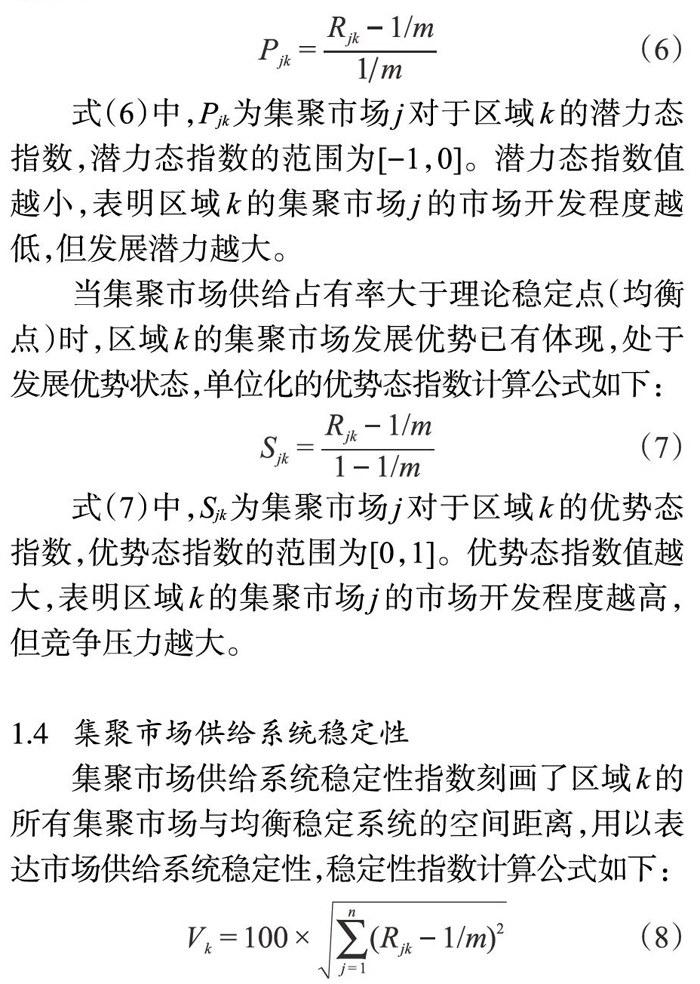

当集聚市场供给占有率小于理论稳定点(均衡点)时,区域后的集聚市场发展优势并未完全体现,处于发展潜力态,單位化的潜力态指数计算公式如下:

式(6)中,Pjk为集聚市场,对于区域k的潜力态指数,潜力态指数的范围为[-1,0]。潜力态指数值越小,表明区域k的集聚市场,的市场开发程度越低,但发展潜力越大。

当集聚市场供给占有率大于理论稳定点(均衡点)时,区域后的集聚市场发展优势已有体现,处于发展优势状态,单位化的优势态指数计算公式如下:

式(7)中,Sjk为集聚市场,对于区域k的优势态指数,优势态指数的范围为[0,1]。优势态指数值越大,表明区域后的集聚市场,的市场开发程度越高,但竞争压力越大。

1.4集聚市场供给系统稳定性

集聚市场供给系统稳定性指数刻画了区域k的所有集聚市场与均衡稳定系统的空间距离,用以表达市场供给系统稳定性,稳定性指数计算公式如下:

式(8)中,供给系统稳定性指数Vk越大,表明集聚市场供给系统稳定性越差;供给系统稳定性指数越小,表明集聚市场供给系统稳定性越好。集聚市场供给系统稳定性指数Vk的最小值为零,此时区域k的所有集聚市场的供给占有率均为1/m。

2数据说明

2.1数据来源

1998-2015年《入境游客抽样调查资料》和《中国旅游统计年鉴》分别提供了文章所需的各省区入境客流集散数据和入境旅游人数数据。由于入境旅游数据的统计时间较早、统计口径较为一致、统计指标体系较为完善,从而保证了研究指标的连续性和可比性。为研究便利,省级区域是指中国境内包含的31个省份(包括自治区、直辖市,不包含港澳台),简称为省区。文中所指的东中西三大带来源于中国传统区域划分:东部包含12个省区,中部包含9个省区,西部包含10个省区。

2.2数据填补

由于受SARS等因素的影响,2003年各省区入境客流集散数据和少数省区某些年份入境客流集散数据缺失。为增加实证研究的准确性,入境游客抽样调查有效人数在20人次以下的抽样调查被视为无效的抽样调查。针对这些缺失和失效的数据,本文采用均值法进行入境客流集散数据补充。补充过程遵循如下原则:当位于有效数据之间,缺失或无效数据由前后2年有效数据的平均值替代;当位于有效数据的末端,缺失或无效数据则由最近3年有效数据的平均值替代。

3实证研究

本文是在集聚市场供给强度基础上,拓展了区域入境客流集散的理论模型体系,从而呈现集聚市场的供给强度、供给状态和供给系统稳定性3个实证维度。前2个指标刻画了研究省区的30个集聚市场相对于研究省区的供给强度和供给状态,可构成一个二维坐标系;最后1个指标刻画了研究省区的30个集聚市场与均衡稳定系统的空间距离,是整个供给系统稳定性的定量刻画。为此,本文先从31个省区出发,研究各省区集聚市场的供给状态数量和供给系统稳定性,给出新疆和福建的全国区域定位,最后通过建立供给强度和供给状态的二维坐标系,重点研究新疆和福建的主要供给特征,并对研究结果进行深入分析和讨论。

3.1各省区的集聚市场供给状态数量

根据式(1)、式(5)、式(6)和式(7),可计算出1997--2014年中国境内31个省区入境客流的集聚市场供给潜力态指数和优势态指数。经过统计,可分别得到各省区入境客流的集聚市场供给潜力态数量和优势态数量。图1给出了以优势态数量为纵坐标、潜力态数量为横坐标的二维坐标图:空心圆呈现了一个省区入境客流集聚市场供给状态数量,实心圆呈现了多个省区入境客流集聚市场供给状态数量。由于每一个省区入境客流的集聚市场均为30个省区,那么每一个省区入境客流的集聚市场供给潜力态数量和优势态数量之和为30,因此潜力态数量和优势态数量形成的坐标点集,均在直线x+y=30上。

图1显示,(1)北京是具有优势态集聚市场数量最多的省区,它的所有集聚市场均处于优势发展状态。除北京以外,上海、广东和陕西分别具有29、25和21个优势态集聚市场,这4个省区的优势态集聚市场数量均超过了总量的一半(其他省区的优势态集聚市场数量均未达到总量的一半,相反,潜力态集聚市场数量超过总量的一半)。基本可看出,北京、上海、广东和陕西的大部分集聚市场开发程度较好,由此会受到来自其他省区入境旅游发展的巨大竞争压力。(2)云南、广西、江苏、浙江、辽宁、湖北和四川具有的优势态集聚市场数量在[5,10]之间,具有一定数量的市场开发程度较好的集聚市场。虽然它们的潜力态集聚市场数量较多(潜力态集聚市场数量在[20,25]之间),但这些省区却拥有较为丰富的旅游资源或较好的经济基础,同时具有一定数量的优势态集聚市场。为此,将这些省区归为第二类分析。基本认为:这些省区的一些集聚市场发展较为活跃,但它们的大部分集聚市场开发程度较低。(3)除以上11个省区外,其他20个省区的几乎全部集聚市场开发程度较低,均具有较大的发展潜力,它们的优势态集聚市场数量均在4个及其以下,尤其贵州、海南、山东和宁夏是具有优势态集聚市场数量最少的省区,它们的优势态集聚市场数量达到最小值0。新疆和福建的优势态集聚市场数量分别为3和1,属于这20个省区之列。此外,经过观察这20个省区的所有集聚市场潜力态指数,这些省区均偏向于如下两种特征:要么是入境旅游发展相对滞后(比如宁夏、青海等),要么是入境旅游集聚市场发展较为分散,优势无法体现(比如山西、山东等)。

由上可知:北京、上海、广东和陕西的大部分集聚市场(即客源省区)开发程度较好,但会受到其他省区入境旅游发展带来的巨大竞争压力;除北上广和陕西外,其他省区的大部分集聚市场开发程度较低,只有一些省区具有一定量的优势态集聚市场,而大部分省区的几乎全部集聚市场体现了较大的发展潜力,亟须市场资源开发。

3.2各省区集聚市场供给系统稳定性

根据式(1)、式(5)和式(8),可计算出1997-2014年中国境内31个省区入境客流集聚市场供给系统的稳定性指数。稳定性指数刻画了各省区的所有集聚市场与均衡稳定系统的空间距离。各省区的所有集聚市场既包括了潜力态集聚市场,也包括了优势态集聚市场。图2给出了以各省区系统稳定性指数为纵坐标、省区序号为横坐标的二维坐标图,呈现了中国境内31个省区入境客流集聚市场供给系统稳定性情况。

图2显示,(1)北京、上海、陕西和广东是所有省区中集聚市场供给系统稳定性指数最高的省区,它们的稳定性指数分别为142.7、100.9、53.9和51.2。虽然陕西和广东的集聚市场供给系统稳定性指数与西藏、新疆和甘肃相差不大,但由于北京、上海、陕西和广东均包含了大部分的优势态集聚市场(分别为30、29、21和25),经过计算:这4个省区的稳定性指数几乎全部来源于优势态集聚市场的贡献,贡献率均在99.59%以上。为此,我们将北京、上海、陕西和广东归为第一类分析的省区。由上可知:北京、上海、陕西和广东的集聚市场供给系统稳定性在所有省区中表现最差,理论上的主要原因在于:它们会受到来自其他省区入境旅游发展的巨大竞争压力。(2)西藏、新疆和甘肃是集聚市场供给系统稳定性指数较高的省区,它们的稳定性指数分别为42.3、35.37和32.5,此3个省区为第二类。虽然西藏、新疆和甘肃具有的优势态集聚市场数量很少,但它们的优势态集聚市场开发程度很高,优势态集聚市场对稳定性指数的贡献率分别为88.26%、83.09%和78.55%,比如青海作为西藏的集聚市场已开发43.05%,甘肃作为新疆的集聚市场已开发35.45%,新疆作为甘肃的集聚市场已开发30.16%。(3)而其他24个省区的集聚市场供给系统稳定性指数均在11和19之间,为第三类省区。经过计算:四川、广西、湖北、浙江、辽宁、云南和江苏,由于包含了一定数量([5,10])的优势态集聚市场,优势态集聚市场对稳定性指数的贡献率在48.13%至80.23%之间;其他17个省区,由于包含的优势态集聚市场数量很少,潜力态集聚市场对稳定性指数的贡献率在76.10%至100%之间,其中16个省区的贡献率为82.21%以上,13个省区的贡献率高达97.33%以上,福建的贡献率为99.70%。

由上可知,北京、上海、陕西和广东在所有省区中的集聚市场(即客源省区)供给系统稳定性表现最差,它们的稳定性指数几乎全部来源于优势态集聚市场的贡献;西藏、新疆和甘肃虽然具有很少的优势态集聚市场,但优势态集聚市场开发程度很高,由此造成了西藏、新疆和甘肃具有较高的集聚市场供给系统稳定性指数;其他24个省区的集聚市场供给相对而言较为稳定:7个省区的优势态集聚市场对它们的稳定性指数具有较高的贡献率,17个省区的潜力态集聚市场对它们的稳定性具有非常高的贡献率。

3.3“一带一路”核心区集聚市场供给研究

前面两小节对中国境内31个省区的集聚市场供给状态数量和供给系统稳定性进行了探究,给出了“一带一路”核心区在集聚市场供给状态数量和供给系统稳定性方面的全国区域定位。这一小节将会在前面所得结论基础上,深入研究新疆和福建两个省区的集聚市场供给主要特征。关于其他省区,可采用文中的供给强度模型和供给状态模型,依据《入境游客抽样调查资料》和《中国旅游统计年鉴》数据,做进一步实证研究。根据式(1)、式(2)、式(5)、式(6)和式(7),可分别计算出新疆和福建两个省区市场供给强度指数和市场供给状态指数。图3和图4分别呈现了反映新疆和福建集聚市场供给主要特征的二维坐标图(二维坐标图以市场供给强度指数为縱坐标、市场供给状态指数为横坐标),其中新疆和福建的30个集聚省区供给强度指数的平均指数值为1/30*100,该值即为图3和图4中的市场供给强度平均指数线值。

3.3.1新疆集聚市场供给主要特征

图3显示,(1)市场供给强度方面(纵坐标)。6个省区的强度指数位于[3.939,24.880]之间,它们依顺序是:西藏、上海、陕西、北京、甘肃和广东,这些省区的强度指数值大于平均指数值,属于新疆的主要集聚市场。3个省区的强度指数位于[2.109,2.525]之间,它们依指数值从小到大(下同)顺序是:内蒙古、黑龙江和云南,这些省区的强度指数大于2,属于新疆具有一定供给强度的集聚市场。然而,大部分省区的强度指数位于[0.014,1.364]之间,它们的顺序是:宁夏、湖南、辽宁、天津、吉林、重庆、青海、海南、江西、河北、四川、山西、广西、浙江、山东、河南、安徽、江苏、福建、湖北、贵州。这21个省区的强度指数均很小,属于新疆供给强度很低的聚集市场,其中福建的强度指数为1.07。(2)市场供给状态方面(横坐标)。21个省区的潜力态指数位于[-0.982,-0.804]之间,它们的顺序是:湖南、浙江、辽宁、福建、江苏、宁夏、天津、山东、重庆、上海、河南、广西、四川、河北、吉林、海南、江西、黑龙江、广东、山西和云南,其中,东部11个省区的潜力态指数小于-0.812(东部8个省区的潜力态指数小于-0.901),福建、上海和广东的潜力态指数分别为-0.959、-0.911和-0.812。5个省区的潜力态指数位于[-0.721,-0.5181之间,它们的顺序是:贵州、湖北、安徽、内蒙古和北京,其中,北京的潜力态指数为一0.518,而青海的潜力态指数相比前面26个省区的潜力态指数较大,其值为-0.044。除上述27个省区外,西藏、陕西和甘肃作为西部省区处于市场供给优势发展状态,它们的优势态指数值分别为0.019、0.022和0.332。

由上述分析可知,东部的广东、北京和上海,以及西部的甘肃、陕西和西藏,属于新疆的主要集聚市场(即主要客源省区),基本认为:供给强度大的集聚市场完全分布于东部和西部,供给强度弱的集聚市场在东部、中部和西部均有分布;作为新疆的集聚市场,较多西部省区开发程度较高,比如甘肃、陕西和西藏等,东部省区和中部省区开发程度却很低,全部属于发展潜力较大的集聚市场,其中东部省区相比中部省区的表现更为突出。

3.3.2福建集聚市场供给主要特征

图4显示,(1)市场供给强度方面(纵坐标)。5个省区的强度指数位于[3.903,48.668]之间,它们的顺序是:江苏、浙江、北京、上海和广东,这些省区均属于东部省区,它们的强度指数值大于平均指数值,属于福建的主要二次集聚市场。江西的强度指数为3.046,属于强度指数唯一大于2、低于平均指数值的省区,属于福建具有一定市场供给强度的集聚市场。然而,大部分省区的强度指数位于[0.000,1.949]之间,它们的顺序是:西藏、宁夏、甘肃、青海、新疆、四川、重庆、海南、陕西、河南、山西、贵州、安徽、湖南、云南、广西、吉林、湖北、内蒙古、河北、黑龙江、辽宁、山东、天津,其中,排序前面9个省区中的8个省区是西部省区,排序后面5个省区中的4个省区属于东部省区。这24个省区的强度指数均很小,属于福建供给强度很低的集聚市场,其中新疆的强度指数仅为0.04。(2)市场供给状态方面(横坐标)。9个省区的潜力态指数位于[-1,-0.856]之间,它们的顺序是:西藏、甘肃、新疆、宁夏、陕西、重庆、青海、四川和云南(未包含贵州),这些省区全是西部省区(西部总共包含10个省区),其中新疆的潜力态指数为-0.963。9个省区的潜力态指数位于[-0.8,-0.706]之间,4个省区的潜力态指数位于[-0.676,-0.636]之间,它们依顺序是:广西、安徽、湖北、河南、海南、湖南、山东、辽宁、江苏、山西、内蒙古、河北和黑龙江,其中江苏的潜力态指数为-0.706。6个省区的潜力态指数位于[-0.540,0.355]之间,它们的顺序是:浙江、贵州、北京、吉林、天津、上海,其中浙江、北京和上海的潜力态指数分别为-0.540、-0.514和-0.355,同时广东的潜力态指数为-0.031,这些省区相比前面22个省区的市场供给发展状态较好,但发展潜力较弱。除上述29个省区以外,只有江西处于市场供给优势发展状态,它的优势态指数为0.008,优势态指数值很低,表明江西面临的市场供给竞争压力还较小。

由上述分析可知,东部的广东、上海、北京、浙江和江苏是福建的主要集聚市场(即主要客源省区),基本认为供给强度大的集聚市场完全分布于东部省区,供给强度弱的集聚市场主要分布于西部省区;除了江西外,其他省区均为福建的潜力态集聚市场,其中西部省区几乎全部是福建的最具潜力集聚市场,东部和中部相比西部省区而言市场开发程度较好。

3.4结果分析与讨论

集聚市场供给强度能够反映某一时期集聚市场向研究省区转移客流人数强度大小,并可得到研究省区的主要集聚市场。表1从集聚市场供给强度方面,给出了各省区入境客流主要集聚市场(即主要客源省区)情况,以作为供给强度主要影响因素分析的实证支撑。(1)从全国省区来看,宏观分析中国境内31个省区的主要集聚市场。表1显示,广东和北京是所有省区的主要集聚市场,上海是27个省区(除青海、甘肃和西藏外)的主要集聚市场,江苏、浙江、福建和陕西是12个省区或11个省区的主要集聚市场,而其他省区却只为7个及以下省区的主要集聚市场。由上可知:广东、北京、上海、江苏、浙江、福建和陕西是中国大部分省区的主要集聚市场。而这些省区同时也是2013年和2014年我国各省区接待入境游客人数最多的省区代表(2013年和2014年各省区从多到少排序分别为:广东、上海、北京、浙江、福建和江苏等,陕西排序15;广东、上海、北京、浙江、福建、山东和江苏等,陕西排序14)。(2)从“一带一路”核心区来看,深入分析新疆和福建的集聚市场供给强度特征:①新疆方面:广东、甘肃、北京、陕西、上海和西藏是新疆的主要集聚市场,也是新疆集聚市场供给强度最大的省区,其中,甘肃和西藏与新疆毗邻(毗邻表示省区边界相接),陕西与新疆比邻(比邻表示省区之间间隔一个省区)。虽然广东、北京和上海与新疆相隔很远,但广东、北京和上海由于接待很多入境游客,由此成为了新疆的主要集聚市场。新疆的主要集聚市场完全分布于东部和西部,而供给强度弱的集聚市场在东部、中部和西部均有分布。②福建方面:广东、上海、北京、浙江和江苏是福建的主要集聚市场,也是福建集聚市场供给强度最大的省区,其中,浙江与福建毗邻,广东、上海和江苏与福建比邻,同时这些省区均是东部省区,并且接待了很多入境游客。而供给强度最弱的8个集聚市场全部是西部省区,究其原因在于,西部省区相对于福建而言,不仅距离相隔很远,而且接待的入境游客人数较少。

综上分析,基本可知:(1)从全国省区的主要集聚市场来看:各省区的主要集聚市场几乎分布于接待入境游客人数最多的省区,基本认为:接待入境游客人数越多、集聚市场供给强度越大,接待入境游客人数成为了第一影响因素。(2)从“一带一路”核心区集聚市场供给强度来看:除接待入境游客人数外,省区之间的位置关系(是否毗邻或比邻)成为了第二主要影響因素,但影响效果远次于接待入境游客人数,同时呈现了一定的经济带集聚效应。

集聚市场供给状态体现了某一时期研究省区作为其集聚市场的扩散省区时,相比于其他扩散省区的旅游市场竞争力度,可用以表示集聚市场(即客源省区)的开发程度。经过观察,笔者发现,(1)从全国省区来看,宏观分析各省区集聚市场供给状态数量情况。图1显示,北京、上海、广东、陕西分别具有30、29、25、和21个优势态集聚市场。究其原-因,北上广是我国经济发展水平最高区域的体现,而陕西省不仅具有较为丰富的旅游资源和经济基础,而且具有处于西部和华中的核心地理位置。除北上广和陕西外,一些具有较为丰富旅游资源或较好经济基础的省区,具有一定数量的优势态集聚市场,而很多省区由于入境旅游发展相对滞后和集聚市场发展较为分散,却具有很少的优势态集聚市场。(2)从“一带一路”核心区来看,深入分析新疆和福建的集聚市场供给状态特征。①新疆方面:甘肃、陕西和西藏是新疆的优势态集聚市场,也是新疆集聚市场开发程度最高的3个省区,其中,甘肃和西藏两个省区与新疆毗邻,陕西与新疆比邻;青海、北京和内蒙古是新疆的潜力态集聚市场,但同时也是新疆集聚市场开发程度相对较高的省区(潜力态指数大于0.6的所有省区),其中,青海与新疆毗邻,内蒙古与新疆比邻。由此可知:集聚市场开发程度高的省区均与新疆毗邻或者比邻,并且皆为西部省区。②福建方面:江西是福建唯一的优势态集聚市场,是福建集聚市场开发程度最高的省区,而恰好江西与福建毗邻;广东、上海、天津、吉林、北京、贵州和浙江是福建的潜力态集聚市场,但同时也是集聚市场开发程度相对较高的省区(潜力态指数大于0.6的所有省区),其中,广东和上海两个省区与福建比邻,浙江与福建毗邻,而天津和北京均为东部省区。由此可知:集聚市场开发程度高的省区大部分与福建毗邻或者比邻,或者同为东部省区。

综上分析,基本可知:(1)从全国省区集聚市场供给状态数量来看,研究省区的旅游资源禀赋、经济发展水平和基础设施完善等自身旅游市场竞争资本,成为了影响集聚市场供给状态的第一主要因素,而研究省区在全国所处的地理核心位置,成为研究省区本身旅游市场竞争资本外的另一重要因素。(2)从“一带一路”核心区集聚市场供给状态来看,省区之间的位置关系较为重要,一般来说,集聚市场开发程度相对高的省区几乎是与研究省区毗邻或比邻的省区,或者与研究省区同处于一个经济带的省区。

4 结论

现有文献主要针对区域入境客流集散转移的强度大小进行深入研究,获得了丰硕的研究成果。虽然客流强度能够刻画研究省区与其他省区之间的入境客流人数供给多少,但却不能呈现研究省区与其他省区之间的入境客流供给状态和供给稳定性。为此,本文以区域入境客流集聚市场供给为切入点,在已有集聚市场供给强度的研究基础上,构建新的区域入境客流集散理论模型,从集聚市场的供给强度、供给状态和供给系统稳定性3个维度,对我国区域入境客流集聚市场供给特征进行了全方位深入探究,从而拓展区域入境客流集散的理论模型体系和实证研究框架。主要表现在:首先对各省区集聚市场(即客源省区)供给状态数量和供给系统稳定性进行宏观分析,以给出中国境内31个省区的全国区域定位,然后重点深入研究“一带一路”核心区的集聚市场供给主要特征,以作为其他省区研究的范例,并针对主要特征结果进行深入分析和讨论。主要结论如下:

从各省区来看:(1)北京、上海、广东和陕西的大部分集聚市场开发程度较好,由此会受到来自其他省区入境旅游发展的巨大竞争压力,从而造成它们在所有省区中的集聚市场供给系统稳定性表现最差,获得了最高的集聚市场供给系统稳定性指数。(2)除北上广和陕西外,只有云南、广西、江苏、浙江、辽宁、湖北和四川具有一定量的优势态集聚市场,这些省区由于集聚市场发展相对而言较为均衡,从而呈现了较为稳定的集聚市场供给状况。(3)其他20个省区的几乎全部集聚市场体现了较大的发展潜力,亟须市场资源开发,其中大部分省区的集聚市场供给相对而言较为稳定,但西藏、新疆和甘肃缘于优势态集聚市场开发程度很高,由此获得了较高的集聚市场供给系统稳定性指数。结果认为,各省区在吸引集聚市场入境客流方面呈现了较大差异,主要体现在:北上广和陕西等省区经过高速发展,吸引了大部分集聚市场入境客流的较多份额,由此带来了各省区集聚市场的不均衡发展,但同时也面临着其他省区入境旅游发展带来的巨大竞争压力。

从“一带一路”核心区来看:(1)新疆方面:广东、甘肃、北京、陕西、上海和西藏属于新疆的主要集聚市场,但上海、广东和北京属于具有一定发展潜力的集聚市场(潜力逐渐减弱),而甘肃、陕西和西藏却属于优势态集聚市场,其中,甘肃凸显的集聚市场发展优势尤为突出。归纳认为:作为新疆的集聚市场,较多西部省区开发程度较高,东部省区和中部省区开发程度却很低,东部和中部省区全部属于发展潜力较大的集聚市场,其中,东部省区相比中部省区的表现更为突出,同时供给强度大的集聚市场完全分布于东部和西部,供给强度弱的集聚市场在东部、中部和西部均有分布。(2)福建方面:广东、上海、北京、浙江和江苏不仅是福建的主要集聚市场,而且是福建的潜力态集聚市场。依照顺序,它们的市场供给强度依次降低,市場供给发展潜力逐渐增加,而广东的市场发展潜力较小。归纳认为:除了江西外,其他省区均为福建的潜力态集聚市场,其中,西部省区几乎全部是福建的最具潜力集聚市场,东部和中部相比西部省区而言市场开发程度较好,同时供给强度大的集聚市场完全分布于东部省区,供给强度弱的集聚市场主要分布于西部省区。

结果分析与讨论认为,集聚市场供给强度的主要影响因素按顺序包括:集聚市场接待入境游客人数、集聚市场与研究省区之间的位置关系;集聚市场供给状态的主要影响因素按顺序包括:研究省区自身旅游市场竞争资本、研究省区在全国所处的地理核心位置、集聚市场与研究省区之间的位置关系。相比而言,其他因素的影响效应较为微弱,这些分析结论也符合集聚市场供给强度和供给状态定义体现的基本情况。

根据以上研究结果,新疆省区在制定入境旅游发展战略时,应该加强自身旅游市场竞争资本建设,注重与毗邻或比邻省区之间的入境旅游合作,多倾向于挖掘东部集聚市场,寻找新疆和东部省区之间入境旅游发展机遇,以提高东部集聚市场开发程度,同时应该注重优化新疆和西部集聚市场之间的供给模式,以巩固西部集聚市场发展;福建省区在制定入境旅游发展战略时,应该加强自身旅游市场竞争资本建设,注重与毗邻或比邻省区之间的入境旅游合作,多倾向于挖掘西部集聚市场,寻找福建与西部集聚市场之间入境旅游发展机遇,以提高西部集聚市场开发程度,同时应该注重制定合理发展策略,以促进东部和中部集聚市场开发。在入境旅游处于平稳、理性的发展阶段时,区域入境旅游发展将会直接影响到中国入境旅游市场整体走势。各区域应当明晰集聚市场供给特征,制定能够吸引集聚市场入境客流的全新发展策略和营销模式,优化入境客流在我国境内的分布格局,打造融入各区域特色的国际精品旅游线路和旅游产品,以使各区域旅游资源达到合理配置和充分开发。

本文也存在以下的研究不足:文章从省区角度对入境客流集聚市场供给特征进行分析,研究结果反映了省区之间的入境客流集散问题。然而,城市是入境客流的主要集散地,省域之间的入境客流集散主要来源于城市之间的入境客流集散。城市的集聚市场和扩散市场,即包括了省区内的城市,同时也包括了省区外的城市。为此,文章忽略了目的地的异质性,以省区之间的入境客流转移人数为基础,直接从省区之间的入境客流集散问题人手,探究了省区之间入境客流集聚市场供给特征。

[责任编辑:刘鲁;责任校对:周小芳}

- 水利水电工程水工设计方案对比研究

- 智慧煤矿与智能化开采关键核心技术分析

- 暖通空调设计管理的探索和实践

- 浅析平朔井工三矿优化采区设计方案

- 广州珠江黄埔大桥南汊悬索桥主缆紧缆施工

- 公路和市政道路沥青路面平整度的施工质量控制

- 在计量检定中水银柱式血压计常见故障及维修

- 对政府投资项目实施全过程造价控制的初步探讨

- 发展高速公路客运的思考

- 城市污水处理中污泥处理的可持续性分析

- 地应力对滇东老厂矿区煤层渗透性影响及其控制机理研究

- 公路、桥梁工程质量问题及其预控

- 澄海外砂大桥改造工程钻孔灌注桩成桩工艺探讨

- 基于PLC技术的煤矿机电控制系统应用研究

- 县乡公路损坏的原因及处理措施

- 煤矿地质灾害特征及防治措施研究

- 煤型气与石油气的对比研究

- 西部凹陷曙光—雷家地区高升油组储层特征研究

- 植物油厂废气的控制及处理

- 非煤矿山安全标准化的应用

- 中性点接地的选择及经消弧线圈接地的特点

- 矿山地质灾害防治与地质环境利用问题研究

- 浅谈弱电系统管理及维护

- 新时期煤矿企业人力资源管理的创新策略探讨

- 磨削加工对滚动轴承套圈工作表面影响与措施

- net current assets

- net down (to sth)

- net exporter

- netexporter

- net importer

- netimporter

- netiquette

- netlending

- net lending

- netless

- netmargin

- net margin

- net out at/to sth

- netpresentvalue

- net present value

- netprice

- net price

- net profit

- netprofit

- netprofitmargin

- net profit margin

- net realizable value

- netrealizablevalue

- net result/effect

- net revenue

- 时养

- 时冷时热

- 时几

- 时分

- 时到天亮方好睡,人到老来才学乖

- 时到花就开

- 时制

- 时刻

- 时刻不忘

- 时刻不忘复仇

- 时刻保持警惕,随时准备迎敌

- 时刻偷窥觊觎,暗中有所企图

- 时刻准备作战

- 时刻准备杀敌

- 时刻准备杀敌立功

- 时刻准备着

- 时刻在思考着或怀念着

- 时刻思念着

- 时刻思念,永不忘记

- 时刻思考或想念

- 时刻思考谋划

- 时刻想念或思考

- 时刻想着这个人或事

- 时刻求之

- 时刻相随