摘 要:财政部、国家税务总局联合发布了《关于完善固定资产加速折旧企业所得税政策的通知》,本文着重举例分析各种折旧方法对企业延迟纳税的影响,为企业决策提供参考。

关键词:固定资产;折旧方法;所得税

1 完善固定资产加速折旧政策

为增强我国传统制造业的经济发展后劲和活力,促进产业升级,提高产业的国际竞争力,国务院总理李克强2014年9月24日主持召开的第63次国务院常务会议,审议并通过了关于完善固定资产加速折旧政策的方案。此方案通过提供“无息贷款”给相关企业减轻税负,提高企业设备更新、技术改造、科研创新的积极性,扩大制造业投资,促进大众创业。

此后,为贯彻落实会议精神,10月20日,财政部、国家税务总局联合发布了《关于完善固定资产加速折旧企业所得税政策的通知》(财税 [2014]75 号);同年 11 月 14 日,国家税务总局发布《关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告 2014 年第 64号),这两个文件对有关完善固定资产加速折旧企业所得税政策的问题进行了明确和细化。11 月 17 日,国家税务总局办公厅发布了关于国家税务总局公告 2014 年第 64号的详细解读。2014 年 11 月 21 日,国家税务总局所得税司有关负责人就完善固定资产加速折旧企业所得税政策答记者问,对实操中的问题进行了具体解析。

财税 [2014]75 号第一条规定,对6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。对6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。第二条规定,对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。而第四条规定,企业按本通知第一条、第二条规定缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%;采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。

从上述规定可知,相关企业符合上述规定条件的固定资产,可选择按不低于税法规定折旧年限的60%缩短折旧年限,也可选择双倍余额递减法或年数总和法加速折旧,那么选择哪种折旧方法对企业最有利呢?

2 固定资产加速折旧政策对企业的影响

从固定资产的整个折旧过程来看,不论采用哪种折旧方法,所计提的折旧总额和各年影响应交所得税现金流量之和都是相等的,但是加速折旧下,成本费用前移,会计利润后移,应纳税所得额呈递增趋势,企业所得税的缴纳时间得到延迟,这相当于从政府获得了一笔无息贷款,从而降低了企业的税负。

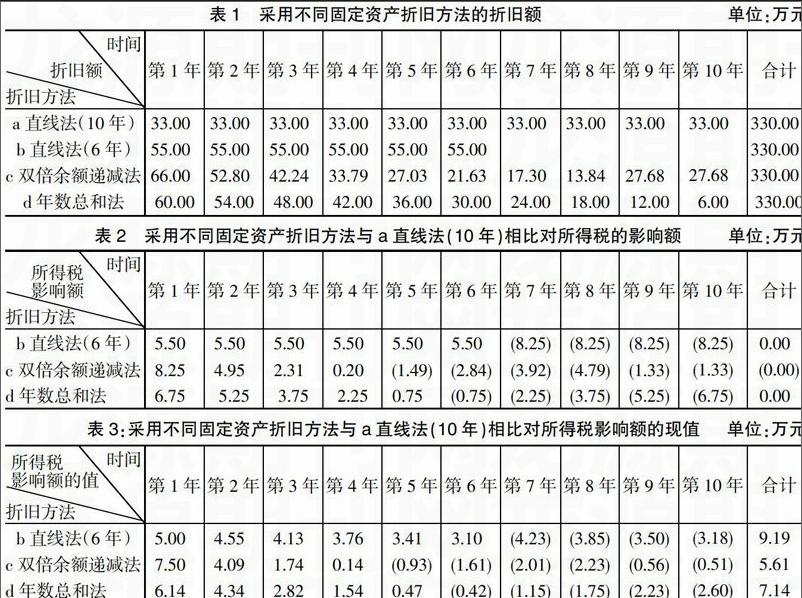

例如:一家专用设备制造企业2014年1月1日以后购买了一台专门用于研发的设备,入账价值330万,该设备企业所得税法规定的最低折旧年限为10年,所得税税率为25%,假设残值率为0%,市场利率为10%,采用不同固定资产折旧方法的折旧额如表1,采用不同固定资产折旧方法与a直线法(10年)相比对所得税的影响额如表2,采用不同固定资产折旧方法与a直线法(10年)相比对所得税影响额的现值详见表3。

根据表1、2可以看出,该企业无论采用何种折旧方法,该资产的折旧总额都是330万元,对所得税的影响总额都是相等的。但是由于缩短折旧年限和采取加速折旧法前期抵扣的折旧额多,前期可以减少缴纳企业所得税,后期需要多缴纳所得税。

根据表3,将前期额外获得的资金和后期多缴纳的税金折现可以看出,采用缩短折旧年限法、双倍余额递减法和年数总额法分别相当于该企业从政府获得了一笔本该支付9.19万元、5.61万元、7.14万元利息的10年期贷款。

3 结语

本文通过对不同折旧方法对所得税影响额资金时间价值的分析,得出在一定条件下,缩短折旧年限法对企业最有利,年数总额法次之,最后是双倍余额递减法。

由于折旧方法一经确定,一般不得变更,所以企业需要根据自己的实际情况选择最优的税收优惠政策。此外,在选择折旧方法时还要注意以下几点:

如果企业在所得税减免期,企业选择了缩短折旧年限或采取加速折旧的方法,从固定资产的整个寿命期来看所抵扣所得税的金额不如直线法多,并不能减轻税负。

如果企业前五年有亏损,选择新的固定资产折旧政策执行后导致应纳税所得额为负数,将不能弥补以前年度的损失,反而增加的税收负担。

综上,随着我国社会经济的快速发展,企业需要在激烈的市场竞争中不断提高自身的价值,在面对国家给予的税收优惠政策需要认真的分析,关注其一系列的配套文件,从总局把握,结合自身的经营目标,选择最适合企业的政策,促进企业可持续发展,实现企业价值最大化。

参考文献:

[1]财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的通知,2014.

[2]国家税务总局关于固定资产加速折旧税收政策有关问题的公告,2014.

[3]关于《国家税务总局关于固定资产加速折旧税收政策有关问题的公告》的解读,2014.

[4]国家税务总局所得税司有关负责人就完善固定资产加速折旧企业所得税政策答记者问,2014.

- 抗“疫”志愿服务:大学生践行以劳育人的体验场

- “立德树人”视域下高校图书馆文化育人品牌化建设探索

- 新时代高校图书馆学科馆员与学科建设研究

- 疫情防控态势下高校新媒体宣传工作思考

- 基于教育情景复杂性下增强高校思想政治教育实效性的策略

- 新媒体时代青年思想政治教育工作的现实性思考

- 基于转化医学理念的临床医学科学学位博士培养模式探讨

- 大数据时代下的高校双创人才培养初探

- 大学英语“跨文化交际”课程思政教学探索

- 疫情下思政课教学吸引力的实践与思考

- 基于课程思政的高等数学的教学探索与实践

- 以十九届五中全会精神为指引 疫情防控期进一步加强思政课线上教学

- 新媒体时代高校共青团舆论引导的困境与思考

- 新时代高校党建工作促进学风建设的途径研究

- 立足学科专业一体化 促进专业人才培养

- 中国语言文学类专业学科专业一体化路径研究

- 学科专业一体化视域下的省属高校研究生教育发展探究

- 地方综合性大学学科专业一体化建设的问题与对策研究

- 主持人语

- 用SketchUp妙笔绘制传统工科新图景

- 应用型高校旅游管理类专业产学研共同体构建研究

- 新工科背景下能源与动力工程专业建设举措探究

- “双一流”背景下统计遗传学金课建设探索与思考

- 基于创新能力培养的“矩阵论”课程教学改革探索

- 测控专业融合式教学模式改革探索

- dispose of sb/sth

- dispose of sth

- disposers

- disposes

- disposing

- disposingly

- disposition

- dispositional

- dispositionally

- dispositioned

- dispositions

- dispossession's

- disprivilege

- disprofess

- disproof's

- disproperty

- disproportionate

- disproportionately

- disproportionateness

- disproportionatenesses

- disproportion's

- disprovable

- disproval

- disprove

- disproved

- r2022090410004776

- r2022090410004777

- r2022090410004779

- r2022090410004780

- r2022090410004781

- r2022090410004783

- r2022090410004784

- r2022090410004785

- r2022090410004787

- r2022090410004788

- r2022090410004789

- r2022090410004790

- r2022090410004791

- r2022090410004792

- r2022090410004793

- r2022090410004794

- r2022090410004795

- r2022090410004796

- r2022090410004798

- r2022090410004799

- r2022090410004800

- r2022090410004801

- r2022090410004803

- r2022090410004804

- r2022090410004805