马文军

摘 要 企业要想更好地实现企业的目标,使企业进一步发展,同时也使企业自身发展得到有利控制,就要使用全面预算。全面预算能让企业内部控制得到强化,是一种很高效的管理方式。因此企业用全面预算来完善内部控制是可行的办法。本文探讨了在全面预算视角下的企业内部控制问题。

关键词 企业内部控制 全面预算 视角认识

一、全面预算及内部控制的概念

(一)全面预算

全面预算是指企业对未来活动或者经营做一些预期的资本预算。大概包括筹资预算、资本预算、业务预算等。它是一种新型并且高效的现代企业管理方法。统一安排企业中的人力、物力和财力,管理企业的效益。

(二)内部控制

内部控制,顾名思义就是控制企业内部的所有事宜。它由监事会,全体员工经理层、董事会实施。企业的内部控制有五大要素,分别是风险评估、信息与沟通、内部环境、内部监督和控制活动。其目的是保证企业的资产安全,将企业管理合理化、合法化,[1]让企业得到更好的发展。

二、全面预算和内部控制的关系

(一)目标一致

全面预算是预算人员对企业未来发生的活动和经营做预期的资金核算,会提前去了解投资人、员工和经理人之间的义务、利益和权利,使企业有一个预期的安排,从而有效保障企业的发展。内部控制是有效控制企业内部的资金和信息准确性,使企业管理合法化、合理化,也是为了企业能更好地发展,它们的目标是一致的,都是为了更好地实现企业的战略目标。

(二)作用相互

全面预算是一种新型的高效的管理方法,它只有将企业各部门都联系起来才能把预算做到精准无误,要把事前、事中、事后所有的事宜和资金都计算在内,以免失误。内部控制就要根据全面预算才能控制好企业的活动和经营情况。

(三)效应的协同性

全面预算与内部控制在企业的运行过程中使用的是一样的企业资源,目的是提升企业的整体效益。两者都要求所有成员在整个过程中完全参与进去。在为终极战略目标奋斗的时候,全面预算与内部控制都要涉及各个方面,在原本的资源控制上,尽力节省企业投入的资源成本。全面预算可以在一定程度上辅助内部控制,两者可以反馈出同一种信息,优化企业的人力与物力资源,加大企业的利润。将内部控制与全面预算结合起来管理,可以提升企业的管理水平,预防各种风险,让企业更快地实现战略目标,帮助企业实现持续发展。

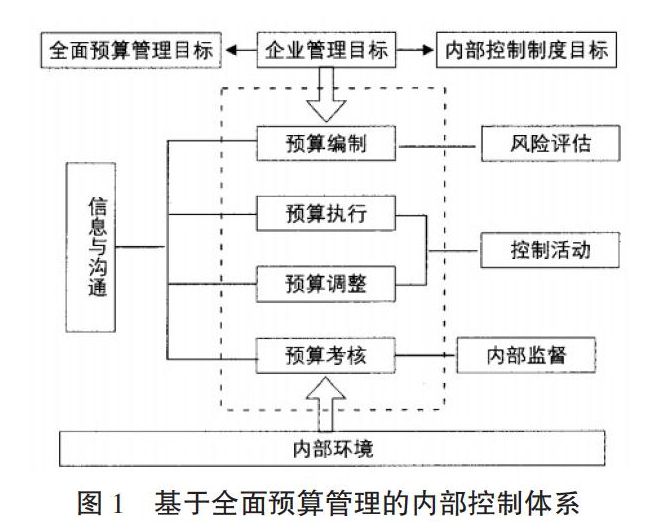

基于全面预算管理的内部控制体系如图1所示,由该图得知:内部环境是基础,风险评估是依据,控制活动是关键,信息与沟通是纽带,内部监督是保障。

三、基于全面预算视角下实现企业内部控制的途径

(一)融合管理体系

前面讲到全面预算和内部控制相互作用,如果全面预算做得不够全面,不够精准,那么内部控制起来就不会那么得心应手,也有可能使企业受损。如果没有内部控制,那么全面预算只不过是一纸满满的数字而已,得不到真正实施的意义。[2]它们相互作用,相辅相成,缺少了任何一种,企业的经营都不会有更好的发展,更不会实现企业的战略目标。只有把两者融合在一起,使其发挥更强大的功能,才能使企业更好地发展,实现战略目标。

(二)完善报告体系

在企业生产与经营的过程中都要注意内部控制的效率。企业的相关经营状况与经营成果是否遵守了预定的流程,是否取得了预期的效果,跟企业的终极目标之间有怎样的差距,这些都需要贯穿在整个企业经营的过程中。[3]以全面预算来控制内部报告,传递相关的信息,在最短的时间内反映出企业的运行状况,让企业中的各个部门将自身的阶段目标与实际达到的目标进行比较,找出差异及原因,形成总结报告。企业内部要合理地调整与规划生产和经营,保障总体目标的完成。在全面预算平台上嫁接内部报告体系,能够阶段性地分析企业的目标达成情况。

(三)建立考核体系

预算是一种目标的价值化体现,在最终的结算中,根据具体的执行与完成情况,利用合适的方式对工作过程中的细节进行考评,充分体现公正、客观的原则,让预算发挥出制约的作用。预算考核一方面是对整个管理机制的考核,也就是评价企业的经营业绩,这项措施可以让企业的管理更加完善、另一方面,也是对预算的执行工作人员的考核,这项措施可以直接制约工作人员认真完成任务,利用合理的方式激励其认真完成。内部控制也要实现全面的评价,评价其效果。内部控制的评价效果即包括设计也包括执行。内部控制的效率是根据各个部门各项业务的实际效果进行评价的。

(四)创新执行机制

在现实生活中,国内的多数企业都会以规章制度为前提,建立围绕制度形成的内部控制体系,也就是以各种制度来规范并控制各级员工以及管理者的行为,形成有序的管理,从而实现企业目标。这种管理机制让员工在一定程度上成了被动的执行者,没有多少自由的思想空间,也无法与企业目标达成一致。内部控制的相关理论以及政府设定的种种规范让多数企业尤其注意制度控制的力量,内部的控制往往更多的是体现外部环境的需求,让制度控制成为一种管理的必然手段。在企业的经营过程中,可以利用自身的内部条件设立创新机制,让内部控制以预算管理的执行为核心,实现真正的主动性内部控制。利用预算的形式规范企业的运行过程,调整所有的偏差,最终实现目标。在这种预算模式中,企业与所有员工有同一个目标,朝着一个方向努力,更有利于企业的长远发展。

四、结语

全面预算已经被许多国家的知名企业运用到企业的管理运行中,这是一种有效的内部控制手段,可以让企业内部明确同一个战略目标。以全面预算为核心的内部控制更能让企业中的各个部门明确管理职责,所有员工会加强自我控制,让企业有更加强大的凝聚力去面对外部环境的种种挑战,从而从根本上提升企业的市场竞争力。

(作者单位为福建中燃清洁能源投资有限公司)

参考文献

[1] 汪宝权.企业全面预算管理之探讨[J].财会,2010(2)

[2] 彭成勤.企业全面预算管理的现状及对策[J].商业经济,2010(4).

[3] 周建勋,郑春菊.财务预算管理存在的问题与对策[J].会计之友,2012(5).

- 基于核心素养的乡土文化课程建设研究

- “互联网+”背景下创客教育在经贸专业教学改革的实践研究

- 基于“互联网+”的新时代大学生志愿服务资源体系研究

- 高职院校主题班会课程化管理的必要性和可行性探究

- 高职酒店管理专业现代学徒制的实践探索

- 中国优秀传统文化融入高职院校校园文化建设的实践路径

- 以职教集团为载体的高职院校教学资源建设探究

- 高职院校辅导员工作团队胜任力模型的构建

- 新高考背景下高职院校“三位一体”分类招生考试设计

- 高校学生寝室心理联络员培训的现实困境与对策

- 基于“以赛促教”思路下工业设计专业教师教学能力提升的探索与实践

- 高职“双师双能型”BIM专业教师多元化培训体系研究

- 小学教师核心素养体系构建研究

- 高职院校教师教科研能力现状及对策研究

- 高职卫生类院校教师稳定性的影响因素及应对措施

- 提高五年制高职学前教育专业学生教师资格证国考成效策略探究

- 新时代高职院校教师“双师型”导向继续教育策略研究

- 社会转型期地方高校教师心理资本现状及影响因素分析

- 高职院校基于微课的分子生物应用技术课程混合式教学实践与效果分析

- 职业性视阈下高职急危重症护理课程项目化教学探索

- “医药商品”学习过程性评价体系构建与应用

- 高职电气自动化技术专业PLC技术及应用课程一体化教材研究与开发

- 基于3D教学软件的深度混合式教学的探索

- 《外科护理技术》立体化教材建设研究

- 基于新“订单式”人才培养模式下高职院校铁道车辆专业建设研究

- wrongdoers

- wrongdoing

- wrongdoings

- wronged

- wrong end of the stick

- wronger

- wrongers

- wrongest

- wrong-foot

- wrong foot

- wrong-footed

- wrong-footing

- wrong-foots

- wrongful

- wrongful dismissal

- wrongfuldismissal

- wrongfully

- wrongfulness

- wrongfulnesses

- wrongheaded

- wronging

- wronglessly

- wrongly

- wrongness

- wrong order

- 队旗

- 队歌

- 队礼

- 队舞

- 队部

- 队长

- 队魂

- 队龄

- 阡

- 阡亩

- 阡兆

- 阡原

- 阡塍

- 阡子

- 阡巷

- 阡张

- 阡眠

- 阡纸

- 阡绵

- 阡表

- 阡阡

- 阡陇

- 阡陌

- 阡陌纵横

- 阡陌连云