肖榕 杨阳

摘 要 随着我国经济的发展,环境问题越来越成为限制企业发展的关键问题。中国已成为美国“绿色贸易壁垒”限制最多的国家,如何有效地提高我国企业的环保意识,提高环境标准、认证标准对我国企业走向国际化越来越重要。国外关于环境会计的研究是从20世纪70年代开始的,研究已经较成熟,并逐渐发展为新的会计体系,而我国对环境会计的研究目前还处于探索阶段。在此背景下,本文对国内外文献进行研究和总结,对环境会计目前存在的问题进行回归和分析,结合国内外发展经验,希望能够借鉴前人经验,为我国环境会计的发展贡献力量。

关键词 环境会计 信息披露

一、国外环境会计发展情况

日本的环境会计发展经过多年摸索发展,已制定700余种各种环境法规、法令,并制定了专门的环境会计准则使企业开展环境会计有章可循。日本目前有47%的企业采用不同的形式发布环境信息,并通过第三方验证来保证信息具有可靠性。

美国的环境会计研究主要在负债和支出两个方面,在如何记录环境支出上,美国已发布多个企业环境成本处理公告来规范;在环境信息披露方面,主要从或有负债角度考虑,适用第5号准则公告《或有事项会计》。

对我们由以下启示:第一,环境会计的发展需要政府的大力支持;第二,社会团体与实业界的大量参与有助于环境会计的发展;第三,企业应积极提出各项可以反映环境信息的报告;第四,社会公众要积极配合参与。

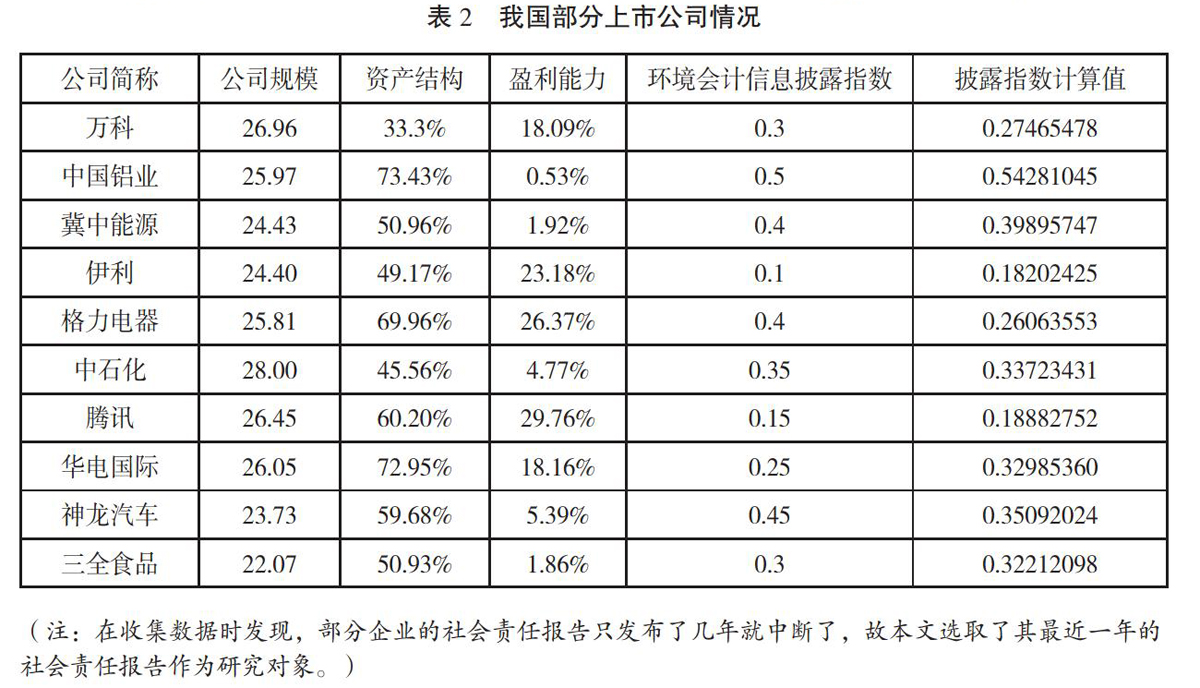

二、部分上市企业环境会计信息披露问题及回归性分析

本文根据孙家萍(2014)我国能源行业上市公司环境会计信息披露评分标准,编制了上市公司环境会计信息披露评分标准(见表1)。

根据以上评分标准,搜集了样本公司2015年的环境会计披露信息,并对其进行打分,利用公式(1)计算得到我国部分上市公司环境会计信息披露指数(EADI),见表2,其中公式如下:

其中:表示第i家上市公司的环境会计信息披露指数;MEADI代表所有信息披露的最好情况下的分数,本文为20。

本文选取3个自变量,公司规模、资产结构、盈利能力。

利用Matlab对上述数据进行回归和分析,首先进行线性回归。

得到:R方为0.6094比较小,且置信区间包含了零点,所以进行纯二次多元非线性回归分析。

经过纯二次非线性回归分析,最终得到残差较小,最大残差仅为0.138,得到回归方程如下:

经过上述分析可知,公司规模、资产结构和公司盈利能力与环境会计信息披露指数之间相关性较大,而且根据我国环境保护部发布的《中国上市公司环境责任信息披露评价报告(2013年)》显示,我国上市企业环境信息披露总体水平偏低,尚处于起步阶段。行业间环境信息披露质量水平差距较大,国有控股企业环境信息披露质量相对较高,第三产业整体披露水平略高于第一、二产业。

本文认为各种环境信息的计量存在其复杂性与特殊性,我们不妨对各种环境信息以货币计量,不仅可以使环境信息更好地反映在企业的财务报表中,也可以让企业有更大的动力去节能减排。通过上述研究也发现,发展经济,提高公司盈利、扩大公司规模对环境会计的发展也是有利的。

(肖榕单位为中国石油大学<北京>工商管理学院2013级会计专业;杨阳单位为中国石油大学<北京>石油工程学院2013级海洋油气工程专业)

参考文献

[1] 于天野,王岩.我国环境会计信息披露中存在的问题及成因[J].中外企业家,2015(27):51.

- 统编教材习作单元教学的三种思维策略

- “读后感”写作指导的多层递进与指令词指引

- 中华优秀传统文化在语文教学中的发掘与传承

- 传统文化在现代德育构建中的价值探究

- 幼儿传统文化教育的精与髓

- 学生德育与中华优秀传统文化相互融合的意义和方式

- 线上教学背景下汉语言文学教学模式初探

- 网络媒体传播形式下的汉语言文学发展研究

- 从文化入手探寻日语学习的有效路径

- 语文课程的性质、教学原则及实施路径

- 基于教材编排谈教学质量的提高路径

- “四步循环”习作教学模式探析

- 例谈“好问题”在语文教学中的有效性

- 新时期小学语文教学大纲和课程标准发展初探

- 民族地区教师使用统编教科书水平的现状及反思

- 小学生习作个性的心理学分析及提升策略

- 靳家彦经典课例《跳水》(第二课时)评析

- 卷首语

- 疫情期问学生居家语文学习的情况分析及启示

- “互联网+”时代小学语文综合实践活动课程设计与实施

- 课内外一体化,提升小说阅读教学效率

- 高中语文文本细读能力培养的有效途径

- 初中科幻小说的“1+X”阅读指导策略

- 《念奴娇·赤壁怀古》中的“了”字

- 发现“疏忽”点,加强文本内核的深度阅读

- amazedly

- amazedness

- amazednesses

- amazedness's

- amazeful

- amazement

- amazements

- amazer

- amazers

- amazes

- amazing

- amazing/incredible

- amazingly

- amazingness

- ambassador

- ambassadorial

- ambassadorially

- ambassadors

- ambassadorships

- amber

- amberlike

- amberous

- ambers

- ambers'

- ambery

- 蹙弱

- 蹙怖

- 蹙拶

- 蹙损

- 蹙敌

- 蹙敛

- 蹙毬

- 蹙然

- 蹙皱

- 蹙眉

- 蹙眉含愁的媚态

- 蹙眉呻吟

- 蹙竦

- 蹙紧

- 蹙绳

- 蹙缩

- 蹙聚

- 蹙蛾

- 蹙趋

- 蹙踏

- 蹙踖

- 蹙蹐

- 蹙蹙

- 蹙迫

- 蹙迫和气