摘要:杠杆广泛应用于日常生活和经营管理中,有力学杠杆、金融杠杆、财务杠杆等。本文着重讨论财务杠杆并加以粗略总结。

关键词:财务管理;杠杆;小结

“给我一个支点,我就能撬起地球!”在初中学杠杆时,很是好奇,尤其听到阿基米德的豪言壮语,顿感释然,“的确啊,这可真是个万能原理!”虽然自己当时并没有真正算过要撬动地球的话,需要多大的力和多长的杠杆。

后来在学习会计知识时接触到了杠杆原理,颇感兴趣,似有研究不透决不罢休之势头。于是,一口气总结出了杠杆的基础知识,希望能帮到大家。

一、杠杆效应,是指固定成本在提高公司期望收益的同时也相应会增加公司风险的现象。经营杠杆是由于产品生产或提供劳务有关的固定性经营成本所引起的,而财务杠杆则是由债务利息等固定性融资成本所引起的。两种杠杆具有放大盈利波动性的作用,从而影响企业的风险与收益。

二、将净利润要素采用多步式结构形式编制如表1:

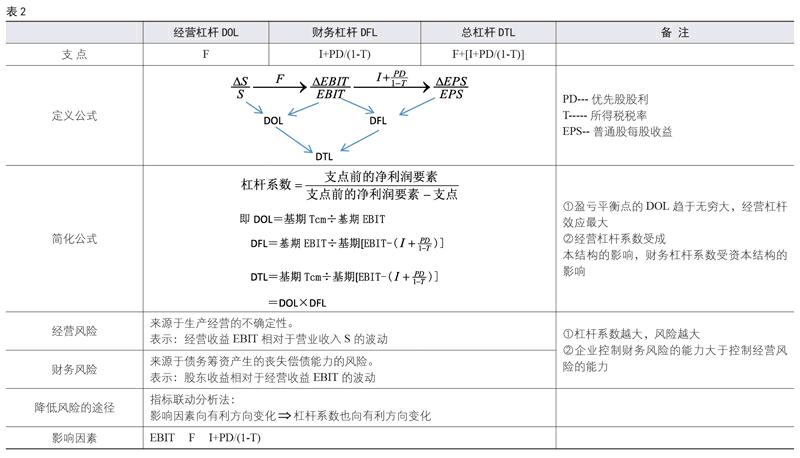

三、杠杆和风险关系图表:(见表2)

四、说明

(一)用基期数据计算出的杠杆系数,可预计下一期数据。

(二)如果固定成本等于0,则杠杆系数为1,即不存在杠杆效应;当固定成本不为0时,通常杠杆系数都是大于1的,即显现出杠杆效应。

(三)杠杆有助于企业管理层在控制风险时,不是简单考虑固定成本的绝对量,而是关注固定成本与盈利水平的相对关系。

(四)通过经营杠杆与财务杠杆之间的相互关系,有利于管理层对经营风险与财务风险进行管理,即为了控制某一总杠杆系数,经营杠杆和财务杠杆可以有很多不同的组合。比如,经营杠杆系数较高的公司可以在较低的程度上使用财务杠杆;经营杠杆系数较低的公司可以在较高的程度上使用财务杠杆等等。

五、总结

财务管理中的杠杆,是财务管理分析的重要工具,其原理是企业对所发生的固定成本的利用程度。经营杠杆是营业收入的变化通过支点(固定性经营成本F)引起经营活动成果(息税前利润EBIT)的变化。财务杠杆是息税前利润(EBIT)的变化通过支点(固定性融资成本[I+PD/(1-T)])引起税前利润的变化。总杠杆是营业收入的变化通过经营和财务两个支点的传递,使得经营成果(净利润)有一个更大的变化。

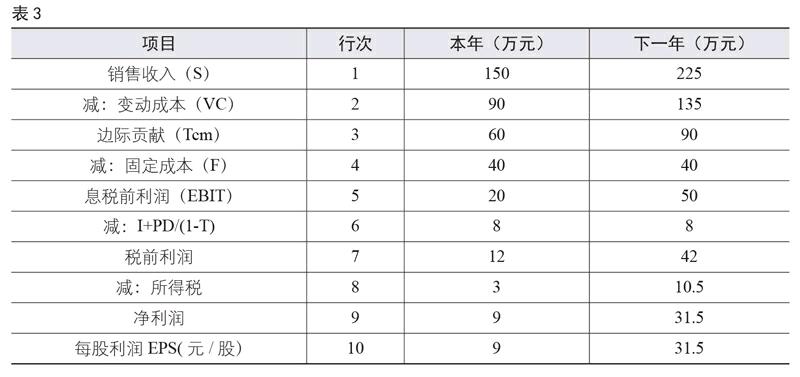

六、举例

某公司已发行普通股1万股,共有普通股股本100万元,负债100万元,年利息率为8%。该公司适用的所得税率为25%。

产品价格P为10元/件,销售量Q为15万件,变动经营成本VC为90万元,固定经营成本F为40万元。

下一年预计营业收入S为225万元,变动经营成本VC為135万元,固定经营成本F仍为40万元。股本和债务不变。

请计算该公司的盈亏平衡点和杠杆系数。

解:

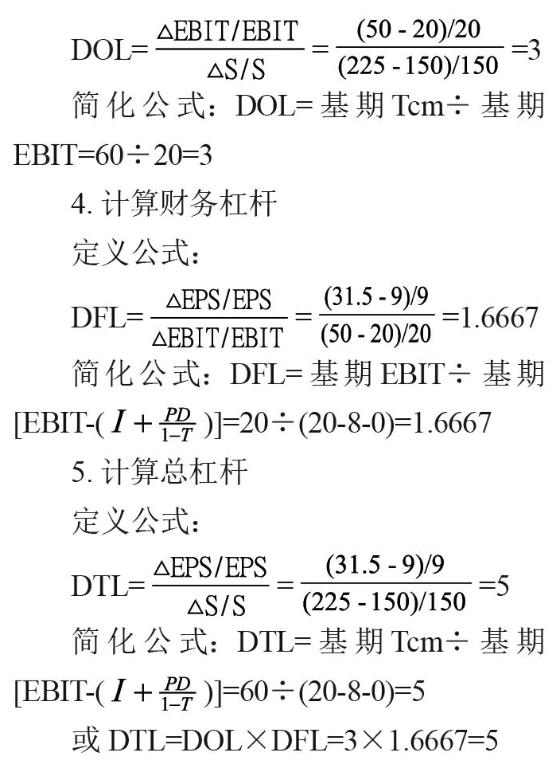

1.盈亏平衡点

QBE=F/(P-V)=40/(10-90/15)=10(万件)

说明,超过10万件以上的额外销售量,企业处于盈利状态。

2.采用多步式结构形式计算净利润及普通股每股收益(见表3)

6.结论

固定成本不变时,营业收入增长50%,息税前利润增长1.5倍(50%×3),税前利润增长2.5倍(1.5×1.6667),净利润(或普通股每股收益)增长2.5倍(50%×5)。

参考文献:

[1]注会考试辅导教材《财务成本管理》,中国财政经济出版社出版.

(作者单位:岚县矿山税费管理中心)

- 论计算机网络技术在水利工程管理中的作用

- 提升铁路车站客运服务质量的途径

- 探讨煤矿机电设备安全管理方略

- 单线区段列车运行图铺划与运行调整优化方法研究

- 毕节农村商业银行绩效管理问题探究

- 高校图书馆学科馆员服务模式优化研究

- 企业专用铁路安全管理的问题与对策

- 精细化管理在高职院校教学管理中的应用

- ERP的实施成效和实施方法分析

- SLP方法在中小型多产线产品仓库的应用研究

- 炼铁高炉机械设备管理过程中存在的问题及解决措施分析

- CK19杂交瘤细胞克隆筛选在项目管理中的应用

- 公路工程桥梁施工管理措施

- 市政道桥箱梁桥施工技术探究

- 浅谈建设工程合同与合同管理

- 浅析建筑经济的发展现状

- 浅议建设工程施工扬尘防治

- 浅析路桥工程造价控制存在的问题及解决措施

- 建筑工程管理的问题与策略探寻

- 公路路桥施工中有关软土地基的处理

- 我国城市规划空间布局优化调整策略探析

- 简述高速铁路路基施工技术及质量检测方法

- 模块化建筑的特点及其可行性研究

- 建筑水电安装施工质量控制探讨

- 幼儿园建筑设计的思考与探索

- enterprise centre

- enterpriseless

- enterprise resource planning

- enterpriseresourceplanning

- enterprises

- enterprise union

- enterpriseunion

- enterprise zone

- enterprisezone

- enterprising

- enterprisingly

- enters

- enter sb's mind

- enter service

- enter sth (in/into/on sth)

- entertain

- entertainable

- entertained

- entertainer

- entertainers

- entertaining

- entertainingly

- entertainingness

- entertainment

- entertainments

- 雍容大雅

- 雍容尔雅

- 雍容尔雅雍容都雅

- 雍容文雅

- 雍容自得

- 雍容自得的样子

- 雍容闲雅

- 雍容雅步

- 雍州

- 雍平

- 雍树

- 雍正

- 雍正初年“小抄”失实案

- 雍正帝

- 雍淤

- 雍熙

- 雍狐

- 雍睦

- 雍穆

- 雍荣华贵的建筑物

- 雍蔽

- 雍门

- 雍门之琴

- 雍门之瑟

- 雍门刎首