摘要:预算管理已成为现代化企业不可或缺的重要管理手段,预算管理的重要性不言而喻。因此如何根据企业发展的不同阶段,做好预算管控工作,显得尤为重要。本文将针对企业的不同阶段,探讨预算管控重点。

关键词:预算管控;不同阶段;弱化预算绩效考核;业务计划到财务报表的转换;创新经营管理模式;激励价值创造

预算管理已成为现代化企业不可或缺的重要管理手段,预算管理的重要性不言而喻。因此如何根据企业发展的不同阶段,做好预管控理工作,显得尤为重要。本文将针对企业的不同阶段,探讨预算管控重点。

一、企业刚成立阶段

企业刚成立阶段,一般情况下组织机构及部门人员相对较为简单,一切基本需要从“0”开始。

此阶段最重要:1、解决预算管理的“有无”问题,搭建预算管理体系是重中之重。2、结合公司战略规划及长期目标与短期目标,科学的选择合适的预算编制方法。预算根据公司性质及规模不同,一般可以选取固定预算、增量预算、零基预算、弹性预算、定期预算和滚动预算等方法进行编制,这几种预算编制方式各有优缺点,例如:固定费用预算,优点:编制简单、易操作,缺点:一旦业务水平有所变化、对业务部门不易于考核;增量预算,和固定费用预算一样,编制较为简单,缺点:以过去的成本费用为基准,没有深挖其合理性,可能造成预算浪费或年底突击花钱的情况;零基预算,优点:一切费用从零开始,重新审视各项费用支出是否合理,最大程度减少浪费;缺点:耗费较大精力,对公司出现的新的业务,无法制定出合理的预算。因此若是生产加工环节单一、管理部门小于5个的公司,例如小型外协加工企业,可选择固定预算结合弹性预算方式编制;若是生产加工工序较多,集研发、生产于一体、管理部门超过5个的公司,例如生产加工企业,初期可选择零基预算结合弹性预算方式编制。后期有一定编制基础后,可选择固定预算结合弹性预算方式编制。3、加强预算管理部门与业务部门“磨合”,弱化预算相关绩效考核制度。预算编制时建议财务部与各部门负责人及部门核心骨干人员共同完成,一方面预算管理部门人员可以更多的了解业务,为之后预算管控打基础,另一方面也可培养各部门建立预算管控的意识,缩短预算管理部门与业务部门的“磨合期”。另外明确的预算考核制度可能使得业务部门负责人更关注考核的内容,而非将重点落在业务预算与业务计划的完成情况,实际执行结果可能适得其反。因此建议前期弱化预算考核制度,引导预算管理部门人员多沟通,了解业务,从编制预算到预算执行,全流程跟踪;业务部门充分了解公司经营理念与经营目标,理解并参与预算管理。

二、企业处于成长阶段

经过一段时间的运营后,特别是处于成长期的公司,组织机构及部门人员将会迅速扩张,这时在传统的编制预算过程中的问题将会暴露并凸显。譬如:1.各业务部门因不清楚“大盘子”,难免都会尽量抢占资源,抢权利。2.预算管理部门因不清楚业务部门哪些支出是合理的,常常与业务部门陷入“博弈”的过程。此“博弈”的过程,预算管理部门若处理的不好,还会成为众矢之的。而结果往往是“会哭的孩子有奶吃”,谁哭的最厉害,权利更大,谁争取的资源更多。3.业务部门强调自己部门来年的支出为必要支出,大多从“我有多少钱,就干多少事”的角度考虑问题。造成一些重要的事情因没有预算而被推迟甚至取消,或因预算不足开展效果不如预期,而有些相对次要的事情因预算充裕在年底突击花钱,造成资源安排不合理。若有了前期预算管理的准备,预算管理部门与业务部门“磨合”的更加顺畅,预算管理的实施较传统的情况,将会减少很大的阻力。

此阶段的重点:1.加强经营层与执行层沟通,提高公司的战略规划、长期、短期目标与各部门业务计划、预算资源契合度,也就是以战略驱动配置资源。例如今年公司重点是开拓市场,自然将分配更多的资源到市场部,只有提升业务计划、预算资源契合度,同时加强沟通,“抢资源”、“抢权利”、“博弈”的局面将会大大减少。

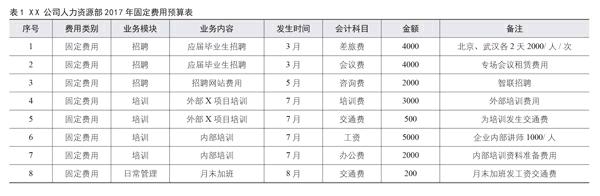

2.合理设计,优化固化预算编制方法。将“战略驱动配置资源”的理论接地气;减少“抢资源”、“抢权利”、“博弈”的局面,另一个很重要的桥梁在于科学设计并固化一套预算编制流程。传统的预算都是管钱,笔者认为较为科学的方法在于管“事”的同时管好“钱”。将“事”梳理成业务计划,分解到管理流程层级,把“钱”与“事”结合,有益于预算管理,同时有效避免公司规划和业务计划两张皮现象。落实到编制预算上,将预算根据业务性质分为固定预算和弹性预算两部分。所谓固定费用预算,即公司“开门费”,不论是否销售产品都将支付的费用。例如固定人工成本、税费(房产税、土地税等)、各部门日常运营费用等。例如人力资源部门固定业务大致分为招聘、培训、日常管理三个业务模块。各个模块进一步分解落实到“事”上,同时根据财务的要求将业务模块按会计科目进行归集,最后完成从业务计划到财务报表的转换。例如:(见表1)

相比于按照传统的预算管理模式:人力资源部门差旅费4000元,会议费4000元,咨询费200元,这样既能直观的反应业务部门业务模块,也便于审核是否公司规划和业务计划脱离,同时将部门的业务与预算相结合,做到预算科目和工作事项的“有效映射”,也可直观反应预算的合理性。

所谓弹性费用预算,即这类预算既可能是根据公司发展所处阶段不同,因战略导向变化而变化,同时也可能因公司经营状况、市场行情的不确定而变动。例如研发预算,每年根据公司战略对新技术的投入比重及上一年经营情况,确定研发费用预算。譬如华为近几年,在研发费用预算上的投入基本是营业额的10%左右;原材料采购预算因次年产品销量的高低影响,也会成一定比例增加或减少;市场费用预算,根据公司竞争策略及所处市场地位,是加大对市场的资源配置,抢市场,还是市场容量趋于饱和,降低市场费用;这类费用不同于固定费用预算,是根据策略不同而弹性可变的,此类预算关键在于制定的标准,可参考近几年相关业务实际支出占比,也可参考行业比例。例如不同行业的公司,研发费用预算占营业额的3%-10%、市场费用根据回款额度的5%-10%、原材料采購根据销售收入的8%-15%。

此阶段进一步科学合理的设计并固化预算编制流程,将“钱”和“事”结合,真正落实预算的资源配置作用,同时有利于培养部门负责人对计划及预算的把控能力,有效避免资源安排不合理,大家推诿扯皮的现象。

3.需将绩效考核计划与业务计划、预算挂钩,在此过程阶段不断优化考核指标,使结果性指标与过程性指标相结合,实现公正考核、有效激励。

三、公司处于成熟阶段

公司产品逐步趋于成熟,业务走向正轨后,在设定考核指标时需侧重“人”、“财”、“事”、“权”协调统一。此阶段可考虑创新经营管理模式,将各业务部门公司化,内部价格市场化。将公司经营层看作集团公司,各部门看作子公司,在集团公司战略框架下,细化各子公司赢利点。在收付实现制的基础上,按照公司结余制进行考核。既赋予各部门负责人更大的权利和义务,降低公司整体管理难度;同时鼓励大家多劳多得,提高员工积极性;将“人”、“财”、“事”“权”有机协调统一起来,真正实现企业与个人双赢。

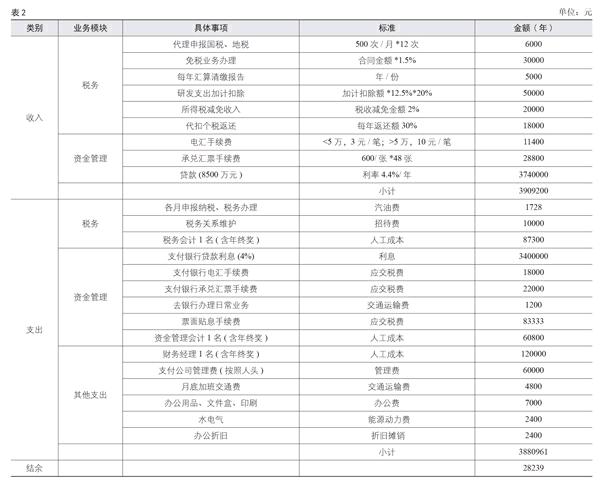

此阶段重点:1、高层管理人员参与和支持前提。当方案出现分歧,需要拍板的时候,仰仗总经理、董事会,由统筹全局者根据公司战略安排资源分配;决定做什么,不做什么;优先做什么,延后做什么,怎么做,谁来做是成功的必要保证。2、前期核算是基础;业务人才队伍培养是核心,在此基础上,搭建各业务模块“独立核算,自负盈亏”模式更可能获得成功。3、激励价值创造而非绩效考核。将工作事项量化,收入指标设计简单化,内部价格市场化,考核机制弹性化。在不改变原有的工作量前提下,以“支出”=“收入”的原则,同时参考市场价、行业价格,合理制定各公司内部价格。年底“收—支=結余”,结余>0,子公司按比例提成;结余<0,有相应考核措施;这样让预算管理更加弹性化。另外收入指标设计尽量简单易行。市场公司可以产品回款乘以比例作为收入来源;制造公司各工序,可按照产值乘以比例作为收入来源;研发公司以国家级、省级课题以及内部立项项目作为收入来源。例如财务公司的“收支结余表”如下:(见表2)

按照以原工作量为基础,以收支相等为前提,测算并制定的内部价格的基础上,财务公司年末结余28239元,一定程度上反映了财务公司为公司创造了更大的价值,按比例提成给财务公司负责人及员工,体现出多劳多得,更大的调动员工积极性、主动性和创造性,实现企业与个人双赢。

(作者单位:正大能源发展(中国)有限公司)

- 国际贸易专业教学质量评价的问题与建议

- “互联网+”下的高职计算机课程教学改革研究

- 浅谈电子商务课程各种教学模式的优缺点

- “互联网+”视野下地理课堂教学设计

- 体验式教学法在基础会计教学中的应用研究

- 当前我国工业产品造型设计元素的探讨

- 综合物探法在隧道地质预报中的应用

- 水基胶中甲醛测定乙酰丙酮分光光度法的应用

- 全自动教室杀菌照明灯具研究

- 论数控技术在我国机械制造行业应用

- 超高压变质折返过程中的部分熔融

- 无模型自适应控制算法在控压钻井自动控制系统中的应用

- 动车组排障板的检修

- 城市地理信息系统中的全景地图技术初探

- 基于振动筛的硬币分离装置的设计与研究

- 基于3D打印机高分子材料SLA应用

- 一种宽度可调餐盘车的设计和研究

- 海绵城市吸水性材料的应用与渗水性研究

- 拉曼光谱检测技术应用

- 抛石挤淤法在高等级公路软基处理中的应用及仿真模拟

- 水利工程建设对环境的影响

- 关于做好建筑工程造价动态管理与控制的探讨

- 参数化建筑设计的本土化应用研究

- 国内城市地下综合管廊发展方向及管理模式分析

- 关于在承德地区应用CL建筑体系的建议

- undiscriminatingly

- undiscriminatory

- undiscursive

- undiscussible

- undisdaining

- undiseased

- undisfigured

- undisgraced

- undisguised

- twistify

- twisting

- twistingly

- twists

- twist sb's arm

- twist/wrench

- twist²

- twist¹

- twit

- twitch

- twitched

- twitchers

- twitches

- twitchier

- twitchiest

- twitchily

- 久饥枯瘦的人

- 久龄

- 乇

- 么

- 么么

- 么儿

- 么头

- 么母

- 么眇

- 么筒

- 么老九

- 么陋

- 义

- 义不主财,慈不主兵

- 义不劳辞

- 义不反顾

- 义不取容

- 义不容却

- 义不容辞

- 义不容辞的一种谦卑的说法

- 义不容隐

- 义不容默

- 义不屈节

- 义不得辞

- 义不旋踵