摘要:M公司是我国家电行业的龙头企业,它的成功背后绝非偶尔,它的未来前景也引人探究。本文旨在通过哈佛分析框架对M公司经营环境、经营战略和财务报表的分析,对M公司未来发展前景做出预测。

关键词:哈佛分析框架;战略分析;会计分析;财务分析;前景分析

一、引言

哈佛分析框架是由来自哈佛大学的三位学者提出的一种系统财务分析方法[1]。这种方法指出只着眼于报表数据的财务分析是片面的,更应该考虑企业的整体战略。它通过战略分析、会计分析、财务分析,最后得出前景分析。

本文研究主体:

M公司是一家以家电制造业为主的大型综合性企业集团,20世纪60年代成立于广东省佛山市,20世纪80年代正式进入家电行业。2017年,M公司进入《财富》世界五百强榜单,较去年上升31位。

二、战略分析

(一)宏观环境分析

企业的发展与宏观环境息息相关,本文利用PEST分析法对M公司2017财务报表所处期间2015-2017年进行宏观环境分析[2]。

政治和法律环境:观测期内国内政治环境稳定,保障了企业的平稳发展;同时各项法律的完善为企业的正常经营提供了保障,值得关注的是,2017年关于发展工业互联网的指导意见等政策陆续出台,这意味着中国家电制造业正在政策支持下朝着高端化和智能化方面发展。

经济环境:2017年对于家电企业本是个多事之秋,原料成本上升、房地产调控趋严,但好在总体宏观经济平稳运行,家电企业持续发力供给侧结构性改革,加强技术创新和产品结构调整,行业仍有不俗业绩表现。

社会和文化环境:随着城市化进程的加快,人们的消费水平和消费观念逐渐转向享受资料消费。饮食、保健、个护、家居、环保等领域的家电产品或功能将成为下一波热潮,厨卫、生活电器将继续驱动整个行业增长。

科技环境:2015-2017年电子商务仍在持续改变传统家电卖场模式,“线上、线下、物流、服务”更多的占据了市场格局;物联网智能技术持续成为未来家居热点;自动化、智能化装备需求随着劳动力短缺和用工成本高在不断增加,机器人在家电生产过程中的应用日趋广泛。

(二)M公司核心战略分析

品牌优势:M公司是中国最大的白色家电生产、出口基地之一,2017 年名列“Brand中国最有价值品牌榜单100强”,家电类名列前茅。M公司主要产品品类均位列行业领导地位。

产品研发:M公司的科技实力全球瞩目,这得益于它的全球研发布局和多层级研发体系,在全球多个国家拥有20余个研究中心,研发人员整体超过10,000人,外籍资深专家超过300人,在家电领域的发明专利数量连续三年稳居全球前列。

销售渠道和物流:在成熟的一二级市场,公司继续保持与大型家电连锁卖场的良好合作关系;在广阔的三四级市场,以新兴渠道作为有效补充,以此做到了全国范围内的全面覆盖。M公司在物流配送方面同样匠心独具,依托旗下的科技创新型物流公司,获取了物流自动化的核心竞争力,迅速提升了物流智能化应用与效率。

全球并购和产业布局:M公司先后收购了世界各国拥有先进技术的企业,为其全球经营和多元化发展奠定了基础[3]。

三、会计分析

报告期内(2015-2017年),M公司不存在会计政策、会计估计和核算方法变化的情况,也无重大会计差错需追溯重述的情况,因此认为M公司在2015-2017年会计政策稳健,财务数据没有明显扭曲,具有横向和纵向的可比性。

四、财务分析

本文运用财务比率分析法对M公司进行分析,选取了家电行业另外两家巨头,对比三家公司的主要财务比率。

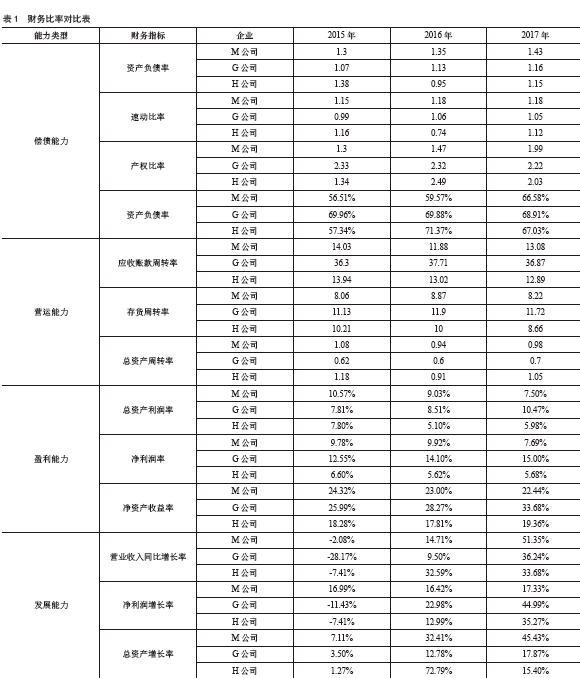

表1为三家公司四种能力主要财务比率对比表,后文提到表格均为表1。

(一)偿债能力分析

1.短期償债能力

(1)流动比率:流动比率等于流动资产除以流动负债,代表了企业流动资产在短期债务到期之前,可以转化为现金来偿还负债的能力[4]。

从表1可以看出,M公司在过去三年中流动比率全部维持在合理范围内,基本上高于G公司和H公司,是处在利用效率较高的区域内。

(2)速动比率:速动比率是用速动资产除以流动负债得到的,它是衡量企业流动资产中可以立即变现用于偿还短期负债的能力[4]。

从表1可以看出,M公司在2015年至2017年三年中速动比率维持在1.15—1.2之间,始终高于G公司和H公司,速动比率常年略高于标准值1,这证明M公司短期偿债能力强于G公司和H公司,且水平比较稳定。

2.长期偿债能力

(1)产权比率:产权比率等于负债总额除以所有者权益总额,用于评估资金结构的合理性。

从三大企业的对比来看,三家企业的产权比率近三年始终都高于企业标准1:2的比率,意味着家电企业整体财务风险较大。具体到M公司来说,产权比率虽然始终低于主要竞争对手G公司与H公司,但呈逐年上升趋势,长期偿债能力需要注意。

(2)资产负债率:衡量长期偿债能力,是总资产和总负债的比率。资产负债率越低,财务负担越低,长期财务风险越小。

从这三家企业的对比能够得出,M公司的资产负债率有不断上升的趋势,但G公司和H公司呈现出同样的上升状态,说明利用长期债务进行杠杆式跨越是整个家电行业的普遍现象;且M公司的资产负债率始终低于G公司和H公司,长期财务风险较小,不过还是应该注意资产负债率上升的走向,防止财务风险的扩大。

(二)营运能力分析

(1)应收账款周转率:用于衡量企业的应收账款周转速度及管理效率。一般情况下,周转率高,表明收账迅速,账龄较短,资产流动性强,短期偿债能力强,可以减少坏账损失等。

三家企业的应收账款周转率都维持在比较稳定的水平,前后年度变化不大,但值得一提的是,M公司和H公司的应收账款周转率比较接近,G公司則远高于两者,证明G公司资金周转快,现金流好,短期偿债能力强,以G公司为行业标杆,这是M公司应学习的地方。

(2)存货周转率:存货周转率指标的好坏反映企业存货管理水平的高低,越高说明存货流动性越强,转换为现金或应收账款的速度越快。

从表1可以看出,M公司在2015年至2017年中,存货周转率有升有降,同时始终低于G公司和H公司。说明M公司存货管理的效率不强,周转较慢,销售能力较弱,营运资金占用在存货上的金额也会较多,今后应注意自身存货的销售处理问题。

(3)总资产周转率:即总收入除以总资产。这是对企业总体经营能力的一个考量,总资产周转率越高,说明企业销售能力越强,资产投资的效益越好。

从表1可以看出M公司的总资产周转率呈现下降趋势,高于G公司而低于H公司,说明M公司的销售能力还需加强,在营运能力总体上需要提高。

(三)盈利能力分析

(1)总资产利润率:即企业利润总额除以企业资产平均总额,是常用的反映企业资产综合利用效果的指标[5]。

从表1看出,M公司虽在2015和2016年一直处于较高水平,但连年下滑,H公司变化情况类似,2017年变化剧烈,距同行业的G公司产生了一定的差距,证明M公司运用其全部资产获取利润的能力在减弱,G公司在盈利能力方面逐渐赶超了M公司和H公司。

(2)净利润率:是销售净利润占销售总收入的百分比,或占投入资本额的百分比。这是最为人们熟知也是最容易理解的的盈利能力指标[5]。

从表1可以看出,G公司的销售净利率在逐年增长,M公司和H公司却呈下降趋势,说明三年中G公司主营业务利润率逐年增长,2016年增长得尤其快,体现了集团通过经营活动来获利的能力在逐年提高。而M公司则相反,2016年增长,2017却产生了明显的减少,净利润率的下降值得引起警惕。

(3)净资产收益率:净利润与平均股东权益的百分比,它代表着权益投资者所投入资产的利润率。净资产收益率越大说明自有资本获得净收益的能力越强。

从表1看出M公司净资产收益率基本不变,略有下滑,但值得注意的是G公司和H公司都呈上升趋势,说明盈利能力相对有走弱的趋势。

(四)发展能力分析

(1)营业收入同比增长率:即本年营业收入与上年同期营业收入相比增长百分比,他能排除了季节等时间性因素的干扰[6]。

从表1可以看出,三大企业2015年的增长率都为负,这主要是因为宏观经济环境及住宅产业低迷等综合因素的影响,市场增长动力不足。2016和2017年三者此比例都有了较大提升,2017M公司增长率跃居榜首,这与集团良好的经营状况及市场占有率密不可分。证明M公司有很大的发展潜力。而H公司2016年虽有较大提升,但后劲不足,发展趋缓。M公司应继续保持当前的发展态势,长期来看对企业盈利有正面影响。

(2)净利润增长率:指企业当期净利润相比上年同期净利润的增长幅度,该比率越强说明企业盈利能力越强[6]。

从表1可以看出,2015年只有M公司净利润增长率为正,G公司和H公司均为负,而2016年和2017年,三大企业虽都有增长,但G公司和H公司发展迅猛,M公司相比之下有些逊色,说明M公司经营效益相对较差,但收益稳定。

(3)总资产增长率:总资产增长率是企业本年总资产增长额同年初总资产的比,反映企业本期资产规模的增长情况。

从表1得出,M公司在此方面颇具优势,连年增长,增幅迅速,而H公司近三年总资产增长率起伏巨大,G公司则相对增长缓慢。M公司总资产稳中有升的发展,显示着企业的不断壮大。

五、前景分析

从M公司战略方面来看,2015-2017 M公司所处的政治、经济、文化和科技宏观环境良好,工业互联网和智能制造受到国家政策支持。M公司自身在品牌、产品研发、销售渠道和物流方面、全球并购和产业布局未来战略布局方面也颇具优势,这些为M公司提供了更加广阔的发展空间。在此基础上,M公司还应继续着重于科研开发和数字化智能制造,持续加大研发投入,聚焦研发创新,推动全球研发布局;同时抓住机器人及自动化发展机遇,推动相关业务迅速占领市场。

从M公司会计方面来看,会计政策、会计估计和会计核算未发生明显变化,财务数据可比性强,未来应该持续完善财务管理体系,保持会计稳健性。

从M公司财务方面来看,总体上偿债能力和发展能力较强,营运能力和盈利能力有一定欠缺。

(1)长期负债能力不稳健,偿债能力有待加强,保守来看,M公司可以适当减少负债和高风险的投资项目,转向平稳性投资。不断完善资本结构,适当降低负债水平,使得负债增长率尽可能的低于资产增长速度。

(2)营运能力中应收账款周转率、存货周转率和总资产周转率都呈现下降趋势,说明企业运营管理能力有所欠缺。在企业内部要做好各项工作的预算管理,完善内部管理系统,尽可能减少存货占用以及流转环节;在企业外部要做好市场营销工作,不断拓宽销售市场,增加商品销售收入;另外,G公司的营运能力引人注目,应该学习先进同业的经验。

(3)盈利能力中总资产利润率下滑,M公司运用其全部资产获取利润的能力在减弱,净资产收益率也在逐年下滑,盈利能力相对有走弱的趋势,或许M公司应该强设备的更新换代,提高产品竞争力;注重产品差异化战略,寻求新的利润增长点,以达到增加利润率的目的。

(4)发展能力较强,营业收入和总资产都在不断扩大,应继续保持该发展态势,扩大资产规模。但在扩张同时,应该注意调整发展步伐,完善企业内部管理体制,以资产的最大增值为目的,提高资产使用效率,进一步壮大公司的力量,杜绝盲目扩张。

参考文献:

[1]魏明良,王雪,黎精明.哈佛框架下的百货业财务报表分析——以王府井百货(600859)为例[J].会计之友,2016(7):82-86.

[2]黄永慧.国美电器基于财务报表分析的战略选择研究[D].天津财经大学,2016.

[3]周江,刘策.M公司竞争战略浅析[J].时代金融,2018(3).

[4]杨亚琴,高楠.基于沃尔评分法与杜邦分析法对万和电气的财务案例分析[J].纳税,2017(22):92-94.

[5]许天聪.基于哈佛框架对苏宁云商的财务分析[D].天津财经大学,2016.

[6]吕晓丽.财务报表分析——以M公司为案例的研究[J].经贸实践,2018(4).

- 文化遗产传承下的博物馆旅游纪念品开发

- 我国商业地产与宏观经济的联动研究

- 基于RBF神经网络与德尔菲法的小微企业估值方法研究

- 互联网+智能制造实现传统制造业服务化转型升级路径研究

- 中韩旅游服务及产品比较分析研究

- 新能源汽车产业可持续发展战略分析

- 中国实施“一带一路”战略的机遇与挑战

- 基于全球价值链视角的区域产业升级

- 郑州市对商业地产需求的影响

- 金融创新与产业集群转型升级研究

- 小议跨境电商企业合理选择国际货代

- 对移动电子商务互动营销及应用模式研究

- 探究我国电子商务发展的特点及趋势

- 试论电子商务的发展以及对县域经济的推动作用

- 四种网购评论类型的有用性感知研究

- 基于语义分析的电子商务产品用户评价分析与研究

- 直通车对中小电商经营效果的分析

- 基于大数据的电子商务专业《网络营销》课程教学改革研究

- O2O模式下校园快餐配送问题及对策

- 基于电子商务环境下商务英语翻译实践分析

- 跨境电商背景下外贸人才培养模式的探索与实践

- 互联网农业发展的若干思考

- 基于电子商务发展的国内快消品经销商面临困难及对策建议

- 一带一路战略区电子商务新常态模式分析

- 基于语义分析的电子商务客户评价研究

- hyperemphasized

- hyperemphasizes

- hyperemphasizing

- hyperendemic

- hyperenergetic

- hyperenergies

- hyperenergy

- hyperenthusiasm

- hyperenthusiasms

- hyperenthusiastic

- hyperenthusiastically

- hyperethical

- hyperethically

- hyperexcitabilities

- hyperexcitable

- hyper-excited

- hyperexcited

- hyperexcitement

- hyperexcitements

- hyperexcretion

- hyperexcretions

- hyperextensibility

- hyperextensible

- hyperfastidious

- hyperfastidiously

- 欢语

- 欢语移时

- 欢说

- 欢诽

- 欢谐

- 欢谑

- 欢谣

- 欢谤

- 欢豗

- 欢豫

- 欢赏

- 欢趣

- 欢跃

- 欢跃喧腾

- 欢跃跃

- 欢跳

- 欢踊

- 欢蹦

- 欢蹦乱跳

- 欢迎

- 欢迎夹道

- 欢迎来宾,众人热情,场面热烈

- 欢迎词

- 欢迸乱跳

- 欢送