吕静宜

【摘要】 长期股权投资成本法的会计处理因区分投资年度和投资以后年度两个时间点以及长期股权投资成本冲减或转回与投资收益金额的确定等一系列问题让长期股权投资成本法的核算这一内容变得比较复杂,课堂教学难度很大,本文结合自笔者己多年的从教经验,在传统的案例讲解过程中,注入数轴图示法直观分析案例以增强课堂教学效果。

【关键词】 长期股权投资;成本法;数轴图式法

在长期股权投资成本法的核算中,由于投资单位需要区分投资当年和投资以后年度两个时间点上对应冲减或转回的长期股权投资成本的确认和应享有的投资收益的确认等问题,使长期股权投资成本法的核算比较复杂,这也使刚接触投资内容的学生感觉晦涩难懂,课堂教学难度很大,如何让学生比较轻松地掌握这一方法,并能熟练地运用,笔者从多年教学实践出发,总结了以下课堂教学的方法以供同行参考。

一、成本法的适用范围

成本法,是指某项长期股权投资的账面价值在其持有期间内,除追加或收回投资外,始终保持按其初始投资成本计量的方法。

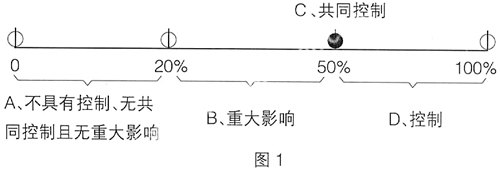

投资企业若能够对被投资单位实施控制或不具有控制、无共同控制且无重大影响,会计上宜采用成本法来核算。掌握投资企业与被投资企业因长期股权投资而形成的影响程度,可以从持股比例和投资企业对被投资企业的控制程度的角度入手。笔者采用数轴图示法予以分析讲解。按投资企业对被投资企业的持股比例将数轴划分为四个点:0,20%,50%,100%,见图1。

注:图中A所涵盖的区间是(0,20%),表示的是“不具有控制、无共同控制且无重大影响”的情况;图中B所涵盖的区间是[25%,50%),表示的是“重大影响”的情况;图中C所涵盖的区间是50%,表示的是“共同控制”的情况;图中D所涵盖的区间是(50% ,100%]:表示的是“控制”的情况。

图式中所标明的A和D两个区间,就是成本法核算的适应范围,也可以理解为成本法适用于投资控制力强弱的两极;而B和C两个区间,则是权益法核算的适应范围。图式法的运用,解决了文字上的非直观性,同时加强了学生的理解和记忆。

二、成本法核算的一般程序

成本法下,长期股权投资应当按初始投资成本计价,被投资单位宣告分派的现金股利和利润,投资企业确认为投资收益;投资企业确认为投资收益仅限于被投资单位接受投资后产生的累计净利润的分配额,所获得的利润或现金股利超过上述数额的部分作为初始投资成本的收回。

对于此规定的讲解,笔者建议由简单到复杂分基本操作和特殊处理两个步骤

来进行,在运用传统的案例分析基础上,辅以时间数轴图示。一方面,将案例中纷繁的时间和数据清晰地表达在时间数轴上,另一方面,通过时间数轴具体确定成本法下的账务处理时间。

(一)基本操作:

[例1]:2007年1月1日A公司以银行存款购入B公司10%的股份。2007年5月3日B公司宣告分派2006年度现金股利100 000元。2007年B公司实现净利润200 000元,2008年4月1日B公司宣告分派现金股利300 000元,2008年B公司实现净利润300 000元。

按题目中的已知条件画出时间数轴,在数轴的下方标明的时间点上同时标明被投资单位宣告分派的现金股利总金额,在数轴上方标明被投资单位年度实现的净利润情况,如下图所示:

首先,通过时间数轴图示法解决成本法下的账务处理时间。

成本法下,“只有当被投资企业宣告分派利润或现金股利时,才进行当期投资收益的确认”。以上为例,投资企业账务处理时间则为2007年5月3日和2008年4月1日两个时间点,而“年度末,不论被投资企业当年是否实现净利润或发生净亏损、出现净资产的其他增减变化,投资企业均不进行账务处理”,如2007年年末和2008年年末,投资企业均不需进行账务处理。

确定了投资企业的账务处理时间后,具体会计核算再分投资当年和投资以后年度两种典型情况进行“投资收益”的确认与计算。仍沿用例1,图2所示的2007年5月3日这一时间点,称为“投资当年”分派现金股利的时间点,而2008年4月1日这一时间点,则称为“投资以后年度”分派现金股利”的时间点。两个不同的时间点,会计处理方法不同。

1.投资当年收到现金股利或利润时的会计处理

通常情况下,由于投资当年的分红额是来自被投资方上一年度的盈余,而此盈余投资方并没有参与创造,因此应作为初始投资成本的返还处理,不确认投资收益。

应收股利的金额=本期被投资单位宣告分派的现金股利×投资持股比例

则,2007年5月3日的会计处理如下:

借:应收股利 10 000(100,000×10%)

贷:长期股权投资-成本 10 000

2.投资以后年度收到现金股利或利润时

准则规定,投资以后年度收到现金股利或利润时的计算公式为:

应冲减的投资成本的金额=投资后至本年末止被投资单位累积分派的股利-投资后至上年末止被投资单位累积的净损益)×投资企业持股比例-以前年度已冲减的投资成本

应收股利金额的确定与投资当年的计算无区别。

应确认的投资收益=投资企业当年获得的利润或现金股利-被投资单位已冲减的初始投资成本

按以上公式,2008年4月1日A公司会计处理的计算如下:

投资后至本年末止被投资单位累积分派的股利=100 000

+300 000=400 000

投资后至上年末止被投资单位累积的净损益=200 000

以前年度已冲减的投资成本即2007年5月3日计算的10 000

应冲减的投资成本的金额=(400 000-200 000)×10%-10 000=10 000

会计分录为:借:应收股利 30 000

贷:长期股权投资-成本10 000

投资收益 20 000

以上基本操作的内容和步骤使学生对成本法的核算有一个初步的了解:成本法下账务处理的时间、投资当年和投资以后年度这两个时间点的划分、投资当年和投资以后年度投资收益的确定及账务处理的差别。

掌握这一基本操作之后,再在此基础上进入特殊处理阶段。

(二)特殊处理

1. 投资当年的特殊情况

[例2] 2007年3月1日A公司以银行存款购入B公司10%的股份,2007年12月31日B公司宣告分派2007年度现金股利400 000元。2007年B公司实现净利润450 000元。

仍然采用与上述相同的方法和手段,按题目中的内容画出时间数轴,如下图所示:

分析:与基本操作里的“投资当年”情况有所区别的是:投资企业于2007年3月份投资, 2007年12月31日为现金股利宣告分派日,此时分得的股利既有投资前产生的,又有投资后产生的。在这种情况下,引入计算公式:

(1)投资企业投资年度应享有的投资收益=投资当年被投资单位实现的

净损益×投资企业持投比例×[投资当年持有月份÷全年月份]

(2)应冲减初始投资成本的金额=被投资单位分派的利润或现金×持股比例-投资企业投资年度应享有的投资收益

若公式(2)计算结果大于零,应按上述公式计算应冲减的投资成本;若公式(2)计算结果小于或等于零,则不需要计算冲减初始投资成本的金额,应分得的利润或现金股利全部确认为当期投资收益。

投资企业投资年度应享有的投资收益=450 000×10%×10÷12=37 500

应冲减初始投资成本的金额=400 000×10%-37 500=2 500>0,则:

2007年12月31日的会计分录为:

借:应收股利40 000

贷:长期股权投资-成本2 500

投资收益 37 500

承上例,若被投资企业2007年12月31日宣告分派现金股利300 000元,则:

投资企业投资年度应享有的投资收益=450 000×10%×10÷12=37 500

应冲减初始投资成本的金额=300 000×10%-37 500=

-7 500<0,那么,“不需要计算冲减初始投资成本的金额,应分得的利润或现金股利全部确认为当期投资收益”,会计分录如下:

借:应收股利30 000

贷:投资收益30 000

2. 投资以后年度的特殊情况

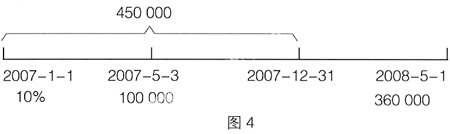

[例3]:2007年1月1日A公司以银行存款购入B公司10%的股份,采用成本法核算。2007年5月3日B公司宣告分派2006年度现金股利100 000元。2007年B公司实现净利润400 000元,2008年5月1日B公司宣告分派现金股利360 000元。

采用与前述相同的方法和手段,按题目中的内容画出时间数轴,如下图所示:

分析:2007年5月3日分派现金股利100 000元,属于“投资当年分配以前年度的股利”, 对此这里不再作分析,其会计分录为:

借:应收股利10 000

贷:长期股权投资-成本 10 000

2008年5月1日宣告分派现金股利,属于“投资以后年度分配现金股利”,按公式计算如下:

投资后至本年末止被投资单位累积分派的股利=100 000

+360 000=460 000

投资后至上年末止被投资单位累积的净损益=400 000

以前年度已冲减的投资成本即2007年5月3日计算的10 000

应冲减的投资成本的金额=(460 000-400 000)×10%-10 000

=-4 000

与基本操作里的情况有所不同的是:投资后至本年末止被投资单位累积分派的股利(以下简称“累积股利”)>投资后至上年末止被投资单位累积的净损益(以下简称“累积净利”),但计算出应冲减投资成本的金额出现负数。对此,笔者认为不应再冲减投资成本,而是本着稳健性原则,恢复长期股权投资成本,恢复的金额应当以当初冲减的金额为上限,即2007年5月3日冲减的10 000元:

借:应收股利 36 000

长期股投资-成本 4 000(转回成本)

贷:投资收益40 000

承[例3],若2008年5月1日宣告分派现金股利为300 000元。则计算过程如下:

投资后至本年末止被投资单位累积分派的股利=100 000

+300 000=400 000

投资后至上年末止被投资单位累积的净损益=400 000

以前年度已冲减的投资成本即2007年5月3日计算的10 000

应冲减的投资成本的金额=(400 000-400 000)×10%-10 000

=-10 000

这种情况的特点是:累积股利=累积净利,计算出应冲减投资成本的金额出现负数,对此,仍然采用与上述原则相同的处理,恢复长期股权投资成本,恢复的金额应当以当初冲减的金额为上限:

借:应收股利30 000

长期股投资-成本10 000(转回成本)

贷:投资收益 40 000

承[例3],若2008年5月1日宣告分派现金股利为200 000元。则计算过程如下:

投资后至本年末止被投资单位累积分派的股利=100 000

+200 000=300 000

投资后至上年末止被投资单位累积的净损益=400 000

这种情况下:累积股利<累积净利,不再运用前述“应冲减的投资成本的金额”这一公式,而是将分派的现金股利全部计入投资收益,不再冲减成本,若以前已冲减成本,则将其全部转回即可,所以会计分录为:

借:应收股利20 000

长期股投资-成本 10 000(前已冲减的成本)

贷:投资收益 30 000

三、长期股权投资成本法核算要点总结

综上所述,长期股权投资成本法的核算可以概括为投资当年和投资以后年度两种情况。

投资当年的会计核算要点是:投资当年分以前年度的股利,冲减投资成本;投资当年分当年的股利,运用公式时先确定投资收益,再确定应冲减的投资成本。

投资以后年度的会计核算要点是:投资以后年度分派现金股利应根据累积股利与累积净利润的差额情形进行区别对待:

一是累积股利-累积净利≥0的情况:按投资企业当年应收股利金额计算“应收股利”科目,应冲减投资成本出现正数,将应收股利和应冲减成本的差额计入“投资收益”科目;应冲减投资成本出负数,应恢复“长期股权投资”,但恢复金额以不超过当初冲减的金额为限。

二是累积股利-累积净利<0的情况:则不用运用上述公式计算“应冲减投资成本”金额,直接将应收股利金额计入“投资收益”科目,若以前已冲减成本,则将其全部转回即可。

与“投资当年”会计核算相比,“投资以后年度”的计算公式不一样,且在确认应冲减长期股权投资成本和确认投资收益的顺序上也不一样,“投资当年”先确认投资收益再确认应冲减的初始投资成本,而“投资以后年度”是在确认了累积股利和累积净利的差额后,先确认应冲减的初始投资成本,再确认投资收益。●

【参考文献】

[1] 中华人民共和国财政部. 企业会计准则2006[M].北京:经济科学出版社,2006.

[2] 葛家澍,杜兴强.中级财务会计学(上)[M].北京:中国人民大学出版社,2007.

[3] 于长春.新旧会计准则差异实务导读[M].北京:中国财政经济出版社,2007

[4] 戴华.《长期股权投资》的学习技巧[J].会计之友,2008,(3).

- 2013年世界军事安全形势:波澜不惊 热点依旧

- 2013—2014年世界经济形势分析与展望

- 中国与中亚加强核能源合作的地缘优势

- 近中期中俄油气合作的战略思考

- 东欧国家20年发展中的共识与共性

- 自杀性恐怖袭击及其治理

- 战略文化视野下的印度大国平衡战略

- 正确解读中美新型大国关系

- “新型大国关系”为中美未来铺路

- 浅析新形势下的中南半岛公共外交

- “公平正义”理念和中国外交理论的价值观

- 中国政党外交的特色与优势刍议

- 运用“丝绸之路经济带”发展中国与中东欧国家关系

- 南苏丹局势走向及其影响

- 非洲萨赫勒地带恐怖主义扩散

- 从多重视角看中国对世界经济的贡献

- 如何看待金砖国家经济增长放缓

- 适应经济全球化新形势,构建开放型经济新体制

- 从埃及新宪法获公投通过看埃政局走向

- 乌克兰政权危机与其“欧洲梦”

- 2014年索契冬奥会:俄罗斯需要成功故事

- 民主制度如何才能成熟和稳定?

- 2014年2月国际形势大事述评

- 多重困境下的土耳其正义与发展党

- 伊拉克战争后伊拉克政党政治的重建及发展

- display ad

- display advertising

- displayallowance

- display alˌlowance

- display bin

- displaybin

- displaycase

- display case

- displayed

- displayer

- displayers'

- displayers

- displaying

- display medium

- displaymedium

- displaypack

- display pack

- displays

- display type

- displaytype

- display²

- display¹

- displease

- displeased

- displeasedness

- 精妙的真谛

- 精妙的言论

- 精妙的言辞

- 精妙绝伦

- 精妙绝伦的作品

- 精妙绝伦,古今无人能比

- 精妙美善

- 精妙隽永的言语

- 精妙,最好

- 精妙,高妙

- 精娴

- 精子

- 精子库

- 精子银行

- 精实

- 精审

- 精审而贯通

- 精密

- 精密周详

- 精密完美

- 精密思索

- 精密深奥

- 精密研究

- 精密确切

- 精密细致